«Мужчина» и «Женщина» в ЛГБТ парах

[Всё что написано в этом посте, является моими догадками и предположениями. Может не являться истинно верным.]

Об ЛГБТ начали говорить не так давно, а свободно ещё не везде. И многие толком в этом не разобрались, даже сами представители. Чего стоит только запомнить все ориентации и гендерные индентичности, да ещё и понять их. И нехватит названий с флагами, чтобы описать каждые предпочтения человека. Т.к они могут совмещаться или переходить в другую форму, но это уже тема для отдельного поста.

Вообще далёкие от этой темы утверждают забавную вещь, что ЛГБТ пары копируют отношения Гетеро. Успокойтесь, никто никого не копирует. На самом деле, всё гараздо проще.

Отношения формируются не только в связи общения, увлечений и всего прочего, но очень важную часть играет роль партнёра в отношениях. Мало кто задумывается об этом.

Кто часто сидит на сайте Книга Фанфиков поймёт, о чём я говорю. Конкретнее, роли людей в отношениях: «пассивный»,»универсал»,»активный».

Для не знающих людей попробую обяснить просто. Простите, если это прозвучит пошло, но четче обясняет роль

Представитель пассивов: Рядом со своей половинкой чувствует себя защищённым и спокойным. Ищет «источник» любви.

Представитель активов: как правило «щит» у пассивов. Хочет защищать свою половинку от всего мира, укрыв в своих объятьях. Ищет о ком заботиться и выплеснуть свою любовь.

Универсалы могут сочетать в себе разные черты от двух других. Черты могут изменяться со временем или настроением. Так же универсалы могут полностью перенимать черты актива или пассива и сменять их в зависимости от партнёра, времени и даже настроения.

Немного ванильно получилось, но так лучше суть передать.

В нашем обществе сложился стереотип, что парень в отношениях выполняет активную роль, а девушка пассивную. От того люди, не углубленные в тему ЛГБТ на подсознательном уровне думают, что те копируют гетеро отношения. На самом деле, естественно, существуют пассивные парни гетеросексуалы, но часто, они не показывают этого, чтобы не быть обсмеянными, как раз таки из-за стереотипа мужской активности. Так же с активными Женщинами гетеро. Их зачастую причесляют к лесбиянкам. Наверное, проще всего в этом плане универсалам, что способны быть и пассивом и активом одновременно или сменять роли, в зависимости от партнёра. В ЛГБТ парах на общественное мнение роль не влияет. Так как оба партнёра одного пола и никакой социальной привязки к роли не возникает.

Так что если вы видете на улице, допустим, женскую пару, где одна идёт в платье, а вторая одета «как парень». Сразу понятны роли в их отношениях. Но это слишком усиленный пример. По внешним фактором не всегда может определить роль человека. Чаще всего, это чувствуется и выявляется по манере, движениям.

Есть ещё особенность у некоторых активов и пасивов брать противоположные своему существу черты поведения. Допустим, актив с чертами пассива и наоборот, пассив с чертами актива. Встречается такое, что человек ведёт себя как типичный актив, но является пассивом и наоборот.

Так же существуют отношения двух пассивов, активов, универсалов. У последних вообще всё в шоколаде, их трогать не будем. Первые два сложны и редки, но не исключаются из существавания.

Удачи всем, кто это дочитал. Желаю вам удачи и хорошего настроения!

кто такой актив, и кто пассив?

Пассив. Правая сторона бухгалтерского баланса. В пассиве указываются в суммовом выражении данные о капитале и обязательствах организации.

Актив соответственно левая сторона бухгалтерского баланса.

🙂

Ага, даже не важно что имел ввиду автор. Ответ на свой вопрос он в любом случае получил 😀

Поведение в сексе. На самом деле, сексология рассматрвиает эти два понятия условно. Полноценно развивающийся в эмоционально-психическом плане человек любит практиковать две роли, если обе приносят ему наслаждение. Но, чаще, люди уклоняются либо в одну, либо в другую сторону, что связано с индивидуальными особенностями личности. Сейчас Вам скажут, то это характерно для геев. Ересь. Это общепринятые поведенческие сексуальные понятия.

[Сообщение изменено пользователем 15.02.2006 11:58]

Ну теперь-то точно чувак получил ответ 🙂

Всё рассказали кроме определения : )))

Актив- человек предпочитающий брать инициативу, оказывать воздействие на своего партнера и получающий от этого удовольствие. Сами воздействия могут быть любыми. В идеале сам(а) решает когда, сколько, каким образом воздействовать, фактически доставляет удовольствие и себе и партнеру. Контролирует всё, смотря конечно насколько активен.

Пассив- отдает инициативу, предпочитает когда воздействуют на него, часто любыми способами. Может например получать удовольствие и от ласки и от грубости. В идеале главное чтобы за него решали когда, сколько и каким образом. Обычно очень темпераментный, доставляет удовольствие партнеру тем что соглашается и тащится от воздействия. Степень отказа от контроля и определяет насколько человек пассивен в сексе.

Крайние формы- игры в полное подчинение. Ммм, прелесть!

Обе роли ес-но друг без друга не могут, поэтому кем быть лучше- спорный вопрос : ))) В классическом сексе стараются соблюдать равенство, и брать и отдавать инициативу. Непонятно нафига, но большинство изображает что любит и то, и это. Ну или боится признаться в своих предпочтениях : )))

Финансовая грамотность в быту: как оптимизировать активы и пассивы семьи Статьи редакции

Глава из книги Анастасии Тарасовой «Сам себе финансист».

Активы и пассивы — две составляющие бухгалтерского баланса. Активы — это ресурсы, которые потенциально принесут экономическую выгоду. А пассивы — это совокупность всех обязательств. То есть активы — это всё имущество компании, а пассивы — денежные средства, за счёт которых имущество было сформировано.

Попробуем перенести эту бухгалтерскую терминологию в нашу с вами сферу интересов — в личные финансы. В таком случае активы — это то, что у вас есть, а пассивы — то, что вы должны.

К активам можно отнести банковские депозиты, инвестиции, наличные деньги, некоторые предметы домашней обстановки, автомобили и недвижимость. К пассивам — кредиты в банках, займы в микрофинансовых организациях, рассрочки, долги соседям.

Однако есть ещё одна теория, популяризированная Робертом Кийосаки. Согласно ей, недвижимость и автомобили, которыми пользуетесь лично вы, — это пассивы. Так как вы тратите деньги на их обслуживание, не получая никакой материальной выгоды, а наоборот, уходя в минус. Если же у вас есть квартира под сдачу или автомобиль, который арендует друг-таксист, — это будут активы, ведь они приносят прибыль.

Мне не очень близок такой подход. Я склонна считать активом то, что можно продать и превратить в деньги. Либо сами по себе деньги. Вы вольны выбрать любую теорию, которая покажется вам вернее и логичнее. На принципах построения семейного бюджета это скажется не сильно.

Предлагаю вам составить «бухгалтерский баланс» своей семьи, определив, сколько у вас активов, а сколько пассивов. Такие расчёты помогут понять, в каком финансовом положении вы находитесь. Помните вопросы в начале книги, где мы находили отправную точку А? Баланс тоже поможет понять, как у вас идут дела.

В левую колонку заносим активы, в правую — пассивы. Суммируем каждую колонку отдельно, а потом вычитаем из суммы активов сумму пассивов. Получившаяся сумма и есть результат баланса. Положительное число вышло? Отлично. Отрицательное — есть на чем поработать. Каков бы ни был результат, расстраиваться не стоит. Анализируем и оптимизируем. Как? Об этом ниже.

Об активах и пассивах с теоретической точки зрения мы поговорили, теперь давайте перейдём к практике. На реальных примерах всегда проще. Возьмём условную семью Сидоровых, у которых на данный момент есть следующее имущество и обязательства:

Обратите внимание, что квартиру, в которой проживают, машину и гараж Сидоровы предпочли считать пассивами. Но мы уже с вами договорились, что такой подход возможен, поэтому давайте посмотрим на ситуацию с этой точки зрения.

При таком раскладе активов и пассивов получается, что ежегодно Сидоровы имеют доход в размере 174 тысяч рублей и расход в размере 233 тысяч рублей. Минус 59 тысяч рублей ежегодно. Не очень-то выгодная ситуация.

Как вы думаете, что можно изменить? Прежде чем дать ответ на этот вопрос, хочу обозначить имеющиеся варианты оптимизации активов и пассивов:

Как это выглядит на практике? Давайте посмотрим на примере Сидоровых. Прежде чем читать дальше, подумайте, как бы поступили вы? Внимательно изучите таблицу. Как можно перетасовать имущество и долги, чтобы улучшить ситуацию?

Однозначно нужно гасить потребительский кредит. Но за счёт чего? Снять депозит? Пожалуй, нет. Предлагаю продать гараж. При своей небольшой стоимости он достаточно дорог в обслуживании, а сдать гараж сейчас, в эру подземных паркингов и домовых парковок, непросто.

Хорошо, гараж продали, кредит закрыли. После продажи гаража осталось 280 тысяч рублей. Как ими логичнее распорядиться? Не торопитесь с ответом, обратите внимание на остальное имущество. Как и его можно задействовать?

На мой взгляд, можно потратить 100 тысяч рублей на то, чтобы освежить «бабушкин» ремонт в сдаваемой квартире. Это позволит сдать её уже не за 12 тысяч рублей в месяц, а за 16 тысяч рублей. То есть доходность вырастет с 7,2% годовых до 9,6%.

Оставшиеся 180 тысяч рублей положим на новый депозит. Ставок по 10% уже нет, максимально возможная — 9,5%, но и это неплохо. Какую картину активов и пассивов получают Сидоровы теперь?

Остались условные пассивы — квартира, в которой семья живёт, и машина. Суммарно в год они отнимут из семейного бюджета 192 тысячи рублей.

В активах теперь два депозита — на 300 тысяч рублей и на 180 тысяч рублей. И освежённая «бабушкина» квартира. Суммарно в год активы в измененном варианте приносят 239 тысяч рублей.

Так мы с вами превратили 59 тысяч рублей ежегодного убытка в 47 тысяч рублей чистой прибыли, которую также можно реинвестировать и постепенно увеличивать.

Крайне важно, чтобы ваши активы соответствовали сегодняшнему и завтрашнему дню. Без оглядки в прошлое. Деньги, квартиры, машины — всё это просто средства для жизни. Не стоит организовывать свою жизнь вокруг материального.

Например, у вас большая квартира в старом доме в центре. Да, высокие потолки, но нет лифта. Дети выросли и живут отдельно, а вы еле-еле тянете коммунальные платежи. Зачем вам такое жильё? Почему бы квартиру не продать? А взамен купить новостройку рядом с детьми. Разницу между покупкой и продажей можно инвестировать в банк и получить прибавку к пенсии за счёт процентов по депозиту. А можно купить дачу. Да много чего можно.

Главное не бояться и быть честным с самим собой. Проанализируйте свои активы. Соответствуют ли они вашей жизни сегодня и перспективам завтра? Что можно изменить, чтобы развернуть ситуацию в свою пользу? Не цепляйтесь за вещи, они созданы лишь для удобства. А если вещь приносит дискомфорт, зачем она вам?

С оптимизацией пассивов дела обстоят немного сложнее, чем с оптимизацией активов. Причина тому — великое разнообразие долгов, которые человек может нажить с течением времени. Банковские кредиты, рассрочки, займы в микрофинансовых организациях, кредитные карты, долги родственникам и друзьям.

Часто всё это накапливается, как снежный ком, и давит на вас, мешая жить. Но мы с вами помним, что деньги — это лишь средство, а все проблемы решаемы. Поэтому давайте разбираться, что делать с кредитами и как их правильно оптимизировать.

Кредит — это вообще плохо или хорошо? Не можете однозначно ответить? Ладно, задам другой вопрос. Молоток — это хорошо? Молоток — это просто строительный инструмент. Им можно забивать гвозди, например, и тем самым что-то создавать. А можно промахнуться и попасть себе по пальцу.

Такая же история и с кредитами. Вы можете получить финансовую помощь и решить свою задачу, а можете создать ещё большие проблемы. Важно понимать, что помощь эта будет, конечно, не бесплатной. Банкиры тоже хотят заработать себе на хлеб. И едят его в итоге еще и с черной икрой, но это уже благодаря нашей финансовой неграмотности. Давайте исправляться.

Будем отталкиваться от того, что кредит у вашей семьи есть. И может, даже не один, и в разных вариациях: кредитная карта, потребительский кредит и ипотека. Вопрос: с чего начать? Как избавиться от долгов? И стоит ли вообще досрочно гасить кредиты?

Самый дорогой вариант получить заёмные средства, если действовать не по правилам. Прошу вас запомнить раз и навсегда: кредитная карта — отличная вещь. Но только для дисциплинированных людей, которые закрывают долг по карте в беспроцентный период.

Быстро и с минимальными потерями погасить долг по кредитке можно двумя способами:

Тут всё зависит от процентной ставки, срока и суммы кредита. Чем выше ставка и меньше срок кредита, тем выгоднее погасить его пораньше. Поскольку (как и в случае с кредиткой) львиная доля ваших ежемесячных платежей в начале срока кредита уходит на проценты. Ещё можно раздраженно вспомнить про банкиров и чёрную икру.

А вот если кредит уже почти выплачен, то подумайте: стоит ли рвать жилы и гасить его раньше времени? Почти всё, что вы вносите, идёт на покрытие основного долга. И вполне может быть, что «свободные» деньги можно использовать с большей пользой.

Ещё хочу акцентировать ваше внимание вот на каком моменте. Да, кредит — это просто инструмент. Да, если вы в трезвом уме и твёрдой памяти и понимаете, под какой процент берёте деньги и как будете выплачивать долг, берите кредиты. Но. Хочу внести немного здравого смысла.

Есть категории товаров, которые не стоит брать в кредит, как бы вам этого ни хотелось. Например, дорогие смартфоны, ноутбуки, шубы. Нежелательно справлять в кредит свадьбы и юбилеи. То есть речь идёт о предметах роскоши. Разумеется, понятие «роскошь» для каждого своё, но, думаю, вы меня поняли.

Кредит — это не инструмент для бедных, как может показаться. Это инструмент для вполне обеспеченных людей. И если вы не можете позволить себе покупку того же смартфона или шубы просто так, откладывая пару месяцев на это деньги, то давайте посмотрим правде в лицо. Вы и в кредит не сможете себе эти покупки позволить. А даже если и напряжетесь, стоит ли игра свеч?

Банки и магазины играют с нами злую шутку, постоянно убеждая в том, что именно этот товар нужно купить прямо сейчас. Завтра может быть поздно. Слышали слоган BMW? «Зависть соседа в подарок к машине». Чувствуете, как нами пытаются манипулировать? Подумайте об этом на досуге.

Пожалуй, единственный вид кредитов, которым действительно стоит пользоваться. Во-первых, потому что мало кто может позволить себе покупку недвижимости за наличные средства. Во-вторых, из-за относительно невысоких ставок по ипотеке, которые к тому же имеют тенденцию на дальнейшее снижение ввиду текущей политики Центробанка.

Как выгодно выплатить ипотеку? Делать это досрочно или нет? Если да, то уменьшать срок или платёж? Давайте разберём на примере ипотеки в один миллион рублей на десять лет, под 12%, ежемесячный платеж — 16130 рублей.

Если выплачивать ипотечный кредит весь срок по графику — переплата составит 936 тысяч рублей, и квартира обойдется вам почти в два раза дороже. Теперь просчитаем варианты с досрочным погашением:

Вывод можно сделать следующий: самый выгодный вариант погашения — уменьшение срока кредита. Если банк не позволяет уменьшать срок (а такое бывает), то нужно уменьшать платёж, но при этом руководствоваться смешанным вариантом погашения. Что делать, если кредитов у вас много? Как поскорее избавиться от этого «рабства»? В помощь вам два основных инструмента — рефинансирование и реструктуризация.

Рефинансирование — это повторное кредитование заёмщика с целью погашения ранее полученных кредитов. Говоря простым языком, вы берёте новый кредит на погашение старых.

Допустим, у вас есть:

И самый интересный момент. Получив эти дополнительные десять тысяч рублей в месяц, которые раньше вы платили банкам, важно не начать их тратить. А каждый месяц пускать на досрочное погашение нового большого кредита. Чем это выгодно?

Если вы будете погашать новый кредит все 36 месяцев в размере только минимального платежа, переплата составит 198 тысяч рублей. Если же досрочно гасить по десять тысяч рублей в месяц плюсом к минимальному платежу, направляя их на уменьшение срока кредита, то от долга вы избавитесь за 24 месяца (на год раньше) и переплатите 135 тысяч рублей (на 63 тысячи рублей меньше).

Реструктуризация — это изменение суммы или срока уже имеющегося кредита, то есть вы не получаете новый кредит, а меняете условия выплаты текущей задолженности. Реструктуризация отлично подходит тем, кто оказался в сложной жизненной ситуации. И рады бы погашать кредит, но полностью платёж не тянете, например.

Допустим, у вас есть ипотека. Взяли вы её на 15 лет, сумма долга — 2,5 млн рублей под 12,9%, ежемесячный платёж 31460 рублей. Какое-то время вы погашали кредит, выплатили полмиллиона рублей, всё было хорошо, но потом вмешались обстоятельства, и платить стало затруднительно.

Вы обращаетесь в банк, запрашиваете реструктуризацию, и ваш кредит как бы начинается заново. Срок тот же — 15 лет, только исходная сумма будет уже два миллиона рублей, а ставка не 12,9%, а 12%, так как за это время ставки по ипотеке чуть снизились. Новый ежемесячный платеж будет составлять 24 тысячи рублей. Почти на 7500 рублей меньше, чем был. Уже жить легче.

Важно понимать, что прибегать к реструктуризации долгов только потому, что вам хочется платить меньше, не стоит. Ведь в итоге вы заплатите банку больше процентов, чем планировалось изначально, так как продлится срок кредита и проценты поначалу будут составлять большую часть платежа.

Реструктуризация — это экстренная помощь в трудных ситуациях. Крайний вариант для тех, кто совсем запутался в кредитах, испортил свою кредитную историю, и нет никаких способов из ситуации выйти — банкротство физических лиц.

Однако и тут нужно осознавать, что это не игрушки, а серьёзная процедура, которая всё равно повлечёт за собой выплату долгов. Не получится признать себя банкротом и избавиться от всех финансовых обязательств. Будет распродаваться ваше имущество, будет конкурсный управляющий, который возьмёт деньги за свои услуги.

Процедура эта достаточно долгая — занимает до нескольких лет. И если выяснится, что банкротство было фиктивным, долги вы выплатить могли, но не захотели — административная или уголовная ответственность не заставит себя ждать.

Поэтому я, как и в предыдущих главах, призываю вас активно включать голову, когда вы что-то делаете. И нести ответственность за свои действия, а не уподобляться страусам.

Резюмируя же оптимизацию пассивов, хочу ещё раз сказать, что нет безвыходных ситуаций. Всё поправимо. И пусть негативный опыт переплат по кредитам, если он у вас есть, станет толчком для финансового развития и самосовершенствования.

По российским нормативам это актив, по Кийосаки это пассив

Все верно, если машина не приносит прибыль, расходы на не считаются пассивами.

Не читал статью, но хочу вот что сказать. Когда появляется какой-то материал, не важно какой и не важно кем он написан, вот всегда-всегда будут те кто скажут что это чушь.

Насчет финансовой грамотности меня не особо это заботит, а вот по теме медицины например, когда ты читаешь очередную статью от вроде как эксперта, и уже думаешь что «ну вот же, я понял как это все работает!», спускаешься в комментарии и находишь кучу сообщений типа что это бред) И так печально становится, где же истина)

Ну и да, вот комменты в стиле «дальше не читал» как-то настораживают. Так как я сам не являюсь экспертом по многим тематикам, и сложно разобраться, сразу думаешь: так это реально автор дилетант, или комментатор дилетант) И сидишь чешешь репу) потому что сами статьи, как правило, хорошо все и логично описывают, ноо это только снаружи. Опять таки, сужу больше про всякие книги про мозг, гормоны и прочее. Там вообще хрен поймешь что как работает, и знает ли кто-нибудь на самом деле истину

Активы и пассивы человека

Решил написать отдельную статью про активы и пассивы человека или семьи, хоть затрагивал эту тему уже не раз в других публикациях. Дело в том, что есть два подхода к определению активов и пассивов, один из которых я считаю неправильным, несмотря на то, что его автор (Роберт Кийосаки) — человек с мировым именем. Далее, конечно же, подробно объясню, почему.

Итак, сейчас многие финансовые блогеры пишут про активы и пассивы по Кийосаки. Фактически, такую классификацию придумал один человек, пусть даже известный и популярный, придумал он ее совсем недавно, и она противоречит всем принципам финансового учета, а также самим определениям активов и пассивов, по которым уже много лет ведется учет любых хозяйственных субъектов.

Активы и пассивы по Кийосаки (неправильно!)

Роберт Кийосаки в своих книгах предлагает следующий принцип деления на активы и пассивы человека:

Активы — это все то, что приносит человеку доход (вложенный капитал, ценные бумаги, недвижимость, сдаваемая в аренду, бизнес и т.д.).

Пассивы — это все то, что приносит человеку расходы (кредиты, личная недвижимость, личный автомобиль и т.д.).

Чем больше у человека активов — тем лучше, чем больше пассивов — тем хуже: так учит Кийосаки и его последователи. Вроде бы все просто и понятно. Но на самом деле, Роберт Кийосаки, каким бы популярным и успешным человеком он не был, в данном определении ошибается. По одной простой причине: количество активов всегда и везде равно количеству пассивов. Активов не может быть больше, чем пассивов, или меньше — их всегда столько же. Это вам подтвердит любой бухгалтер или финансист, поскольку именно в этом и заключается смысл учета.

То, что Роберт Кийосаки называет активами — это действительно активы. Но не только это. Половина из того, что Кийосаки включает в пассивы — тоже, на самом деле, является активами, хоть и не приносящими дохода. Далее объясню, почему.

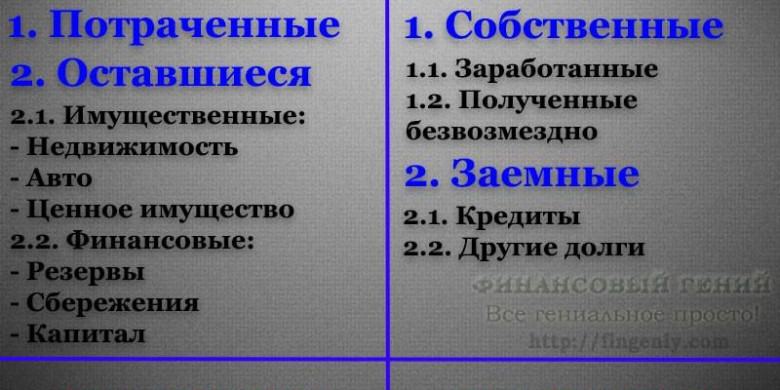

Активы и пассивы человека (правильная бухгалтерская классификация!)

Верное определение активов и пассивов только одно, и оно вот такое:

Пассивы — это источники происхождения средств. Они могут быть собственными и заемными. Другими словами, пассивы показывают, откуда у человека появились деньги: заработал, получил безвозмездно или взял в долг.

Активы — это способы размещения средств. Они могут быть финансовыми и имущественными. Другими словами, активы показывают, во что человек вложил полученные деньги: потратил на текущие нужды, приобрел имущество, создал сбережения или капитал, приносящий доход.

При этом соблюдается главный бухгалтерский принцип: активы всегда равны пассивам.

Другими словами, человек или семья никак не могут потратить и иметь больше или меньше денег или имущества, чем они получили из разных источников. Только ровно столько же, и никак иначе!

Более подробно схему активов и пассивов человека или семьи можно представить следующим образом:

Разберем представленные активы и пассивы человека более подробно. Начинать такой разбор всегда нужно с пассивов — источников происхождения средств.

Как я уже писал, пассивы могут быть только двух видов:

К собственным пассивам относится все то, что человек заработал или получил от кого-либо безвозмездно.

К заемным пассивам относятся все полученные кредиты и любая задолженность перед другими людьми и организациями.

Например, деньги, одолженные у родственников, долги по коммунальным платежам и т.д.

Важно: чем больше доля собственных средств в пассивах — тем крепче финансовое состояние человека или семьи. Чем больше доля заемных — тем оно менее устойчивое, более шаткое.

Общая сумма пассивов (баланс) показывает совокупный объем финансов, находящийся в распоряжении человека. Но акцентирую: важен не только объем, но и структура пассивов.

Например, если баланс = 1 млн. долларов, но из них 950 тыс. — заемные, финансовое состояние такого человека очень удручающее. А если баланс 50 тыс. долларов, но все они собственные — ситуация намного лучше.

Далее переходим к анализу активов. Напоминаю, что их всегда столько же, сколько и пассивов, не больше и не меньше. Однако, есть нюанс: часть активов всегда потрачена «в никуда» — от нее ничего не остается. Это то, что человек потратил на повседневные нужды.

Например: питание, коммунальные платежи, одежда, отдых, транспортные расходы, связь и т.д.

Потраченные активы неизбежны, но гораздо более важное значение имеют оставшиеся активы. Их можно разделить на 2 категории:

Чем больше своих пассивов человек не растрачивает, а сохраняет, превращая в имущественные и финансовые активы — тем выше его уровень богатства и финансового состояния.

Но помимо этого, все оставшиеся активы можно разделить на 2 других категории:

Чем больше у человека доходных активов — тем выше его уровень финансового состояния. А на уровень богатства влияют одновременно и доходные, и расходные активы.

Почему важно понимать и использовать именно такую, бухгалтерскую классификацию активов и пассивов человека, а не по Кийосаки? Потому что только в этом случае вы сможете грамотно вести домашнюю бухгалтерию и сводить баланс, только так вы будете правильно видеть, откуда берутся и куда уходят ваши пассивы, в какие активы они превращаются, в каких объемах и в каком соотношении.

Какие из этого всего выводы? Они следующие.

Финансовые операции человека

Далее рассмотрим, как в этом балансе активов и пассивов отображаются разные финансовые операции. Это очень наглядно можно увидеть. Давайте рассмотрим несколько примеров.

Чтобы закрепить тему и окончательно усвоить, что представляют собой активы и пассивы человека, попробуйте самостоятельно разложить любые свои реальные финансовые операции в эту таблицу, и сделать вывод о том, к чему они привели.

Я же на этом прощаюсь с вами. Еще раз настоятельно рекомендую понимать активы и пассивы человека правильно, поскольку это азы построения личного или семейного бюджета, и если делать это как-то по другому, у вас никогда не сойдется баланс. До новых встреч на Финансовом гении!