Сойдется ли внутренний оборот?

Добрый день, уважаемые!

Сегодня я хотела бы поговорить про консолидацию бюджета и внутренний оборот между предприятиями Группы.

Сегодня я хотела бы поговорить про консолидацию бюджета и внутренний оборот между предприятиями Группы.

Планово-экономический отдел Главного офиса Группы компаний занимается консолидацией бюджетов структурных единиц, входящих в Группу и проводит комплексный анализ показателей деятельности предприятия. А что же скрывается за этой консолидацией?

А вот что. =) Планово-экономический отдел консолидирует бюджеты, убирая внутренний оборот между предприятиями Группы. Причем это касается не только доходов и затрат, но и движения денежных средств. Как правило, внутренний оборот исключается «по доходам». Суть этого принципа заключается в следующем: берется Х рублей у предприятия, получившего доход от контрагента – предприятия Группы, и ровно такая же сумма в Х рублей исключается из консолидированных расходов Группы.

Абсолютно резонно возникает вопрос: а почему же планово-экономический отдел консолидирует именно «по доходам», а не убирает в каждом предприятии Группы доходы и расходы от внутренних контрагентов, а потом просто не складывает то, что осталось? =)

А вот почему. Раскрою вам маленькую тайну: планово-экономический отдел не может так консолидировать, поскольку это повлечет существенное искажение управленческой отчетности Группы. Спросите вы — Почему?

Ответ можно увидеть в заголовке этой статьи. =) Внутренний оборот между предприятиями Группы никогда не сходятся. Как бы это парадоксально не звучало. =)

Не знаю, как в других компаниях, но у нас, к сожалению, именно так. Причем различия есть не только в бюджетном плане, и в исполнении бюджета, т.е. в фактических данных за отчетный период.

Именно поэтому был разработан принцип консолидации бюджета Группы «по доходам». А вы думали легко приходиться экономистам ПЭО? =)

P.S. А как построен процесс консолидации в ваших компаниях и какой принцип лежит в основе консолидации, который использует планово-экономический отдел? Может недостижимый для нас идеал, т.е. сходящийся внутренний оборот, все же существует? И как планово-экономический отдел борется и приводит внутренний оборот между предприятиями Группы в божеский вид? =)

P.S. А как построен процесс консолидации в ваших компаниях и какой принцип лежит в основе консолидации, который использует планово-экономический отдел? Может недостижимый для нас идеал, т.е. сходящийся внутренний оборот, все же существует? И как планово-экономический отдел борется и приводит внутренний оборот между предприятиями Группы в божеский вид? =)

Что значит без учета внутренних оборотов

Элиминация внутригрупповых оборотов

В рамках холдинга действует цепочка «дистрибьютор – розничный продавец». Дистрибьютор планирует реализовать своим клиентам (в том числе и продавцу, входящему в холдинг) товара на сумму 5 млн руб. Розничный продавец собирается перепродать свою часть товара на сумму 3 млн руб. Если не учитывать внутригрупповые обороты между этими бизнес-единицами, то общая выручка от реализации холдинга – 8 млн руб. На самом же деле выручка будет меньше на сумму реализации товара дистрибьютором розничному продавцу. Пренебрежение внутригрупповыми оборотами приведет к тому, что плановые показатели окажутся значительно завышенными, а значит, дадут неверные ориентиры для принятия управленческих решений.

Приведем два основных способа планирования и элиминации внутригрупповых расходов – в разрезе контрагентов и на основе статистики.

Планирование по контрагентам

Это самый точный и в то же время наиболее трудоемкий способ планирования доходов и расходов, поступлений и платежей, остатков задолженности. В соответствии с ним контрагентам присваивается аналитический признак «Внешний» или «Внутренний», а в консолидированном бюджете собираются плановые показатели только по внешним контрагентам.

Если в холдинге выделено несколько уровней консолидации, то контрагенты разделяются в соответствии с этими уровнями (направлениями). Например, «Внутренний для направления», «Внутренний для группы в целом» и «Внешний».

Порядок планирования и элиминации внутренних оборотов такой:

Предположим, что в холдинг входят три бизнес-единицы:

За планируемый период компания А собирается реализовать автомобили на сумму 21 100 тыс. руб. компании С (признак «Внутренний») и 32 400 тыс. руб. другим субдилерам, не входящим в холдинг (признак «Внешний»). Себестоимость всей партии автомобилей составит 42 000 тыс. руб., общая сумма реализации – 53 500 тыс. руб.

Компания B предполагает оказать услуги компании С на 750 тыс. руб. (признак «Внутренний») и на сторону на 890 тыс. руб. (признак «Внешний»). Себестоимость всего объема услуг – 1020 тыс. руб., общая выручка – 1640 тыс. руб.

Что касается компании С, она работает только с конечными, розничными покупателями, ее объем реализации составит 29 600 тыс. руб. (признак «Внешний»).

Компания С относит к себестоимости реализованных автомобилей стоимость их закупки у компании А – 21 100 тыс. руб. (признак «Внутренний»), к расходам на транспортные услуги – стоимость доставки автомобилей силами компании В (750 тыс. руб., признак «Внутренний») и услуги другой компании (900 тыс. руб., признак «Внешний») – всего на 1650 тыс. руб.

Отсюда по итогам консолидации общая выручка по компании составит 62 890 тыс. руб. (32 400 тыс. руб. + 890 тыс. руб. + 29 600 тыс. руб.), себестоимость реализованной продукции – 43 020 тыс. руб. (42 000 тыс. руб. + 1020 тыс. руб.), прямые расходы – 900 тыс. руб., а прибыль – 18 970 тыс. руб. (62 890 тыс. руб. – 43 020 тыс. руб. – 900 тыс. руб.).

Планирование поступлений и платежей в консолидированном бюджете движения денежных средств проводится аналогичным образом в разрезе контрагентов и при согласовании плановых показателей между компаниями группы. Если в холдинге существует внутригрупповое финансирование (выдача займов одними компаниями группы другим), то планирование по контрагентам может быть затруднено. Это обусловлено тем, что такого рода займы, как правило, выдаются спонтанно и могут быть спрогнозированы только в оперативном режиме. В долгосрочном периоде трудно предугадать, какая бизнес-единица выступит в роли заимодавца, какая – в роли получателя. В этом случае можно реализовать схему, аналогичную раскрытой выше, но без разбивки по контрагентам, а с аналитическим признаком «Внутри группы» или «Вне группы».

Исключение внутригрупповых оборотов на основе статистики

При применении этого подхода индивидуальные бюджеты компаний формируются без разбивки по контрагентам общей суммой. Элиминация внутригрупповых оборотов проводится на основании статистических данных прошлых периодов о доле внутригрупповой реализации в обороте каждой компании. На рассчитанную таким образом сумму внутригрупповых оборотов уменьшаются соответствующие статьи консолидированного бюджета холдинга.

Планирование и элиминация внутригрупповых оборотов будут осуществляться в следующем порядке:

Вернемся к данным предыдущего примера. Итак, компания А планирует реализовать автомобилей на сумму 53 500 тыс. руб. при себестоимости реализации 42 000 тыс. руб. Объем продаж компании В составит 1640 тыс. руб., себестоимость – 1020 тыс. руб. Компания С собирается продать автомобилей на 29 600 тыс. руб., они ей обойдутся в 21 100 тыс. руб. плюс торговые расходы на сумму 1650 тыс. руб.

По данным за прошлые периоды, средняя доля внутригрупповой реализации у компании А составляет 65 процентов, у компании В – 55 процентов. Отсюда сумма внутригрупповой реализации для А составит 34 775 тыс. руб. (65% × 53 500 тыс. руб.), для В – 902 тыс. руб. (55% × 1640 тыс. руб.).

Без учета внутригрупповых оборотов по предварительным подсчетам выручка компании составит 84 740 тыс. руб., себестоимость – 64 120 тыс. руб., прямые расходы – 1650 тыс. руб., а прибыль – 18 970 тыс. руб. Скорректируем выручку – ее правильное значение 49 063 тыс. руб. (84 740 тыс. руб. – 34 775 тыс. руб. – 902 тыс. руб.). Первая корректировочная сумма также отразится на себестоимости продукции (62 120 тыс. руб. – 34 775 тыс. руб. = 29 345 тыс. руб.), а вторая сумма – на прямых расходах (1650 тыс. руб. – 902 тыс. руб. = 748 тыс. руб.).

Стоит отметить, что какой бы из предложенных методов планирования и элиминации внутригрупповых оборотов ни использовался, для подстраховки желательно ввести дополнительный сводный отчет о сверке внутригрупповых оборотов. Составляется он очень просто: в одной форме собираются данные по всем внутригрупповым операциям в разрезе контрагентов. Это позволит исключить ошибки при планировании, а также избежать несогласованности объемов внутригрупповых оборотов между компаниями группы.

В этом разделе был приведен достаточно простой пример, когда все реализованные внутри холдинга товары перепродаются на сторону в том же периоде. Однако на практике нередко часть товаров зависает на складе и реализуется уже в другом бюджетном периоде. С такой ситуацией помогут справиться консолидационные корректировки.

Как планировать внутренние обороты по холдингу, в котором ежегодно появляются новые предприятия?

Для развивающегося холдинга, в котором год от года изменяется структура, целесообразно будет использовать планирование оборотов в разрезе контрагентов или видов оборота (внутри/вне группы). Помимо этого появление новых компаний может привести также и к расширению перечня внутригрупповых операций, поэтому в разв и ваю щемся холдинге необходимо ежегодно анализировать и при необходимости корректировать механизм консолидации.

Как распределить затраты управляющей компании на аудит отчетности?

во многих аудиторских компаниях стоимость услуг по аудиту отчетности зависит от объема документооборота и объема реализации продукции (услуг). в качестве драйвера при распределении подобных расходов оправданно использовать выручку от реализации центров ответственности или их оборот (доходы + расходы).

Оборот компании – это полезный показатель состояния бизнеса, хотя его часто путают с прибылью. Так что же это такое? В статье простым языком объясняется, что такое торговый оборот, а также даны инструкции по его расчету.

Определение понятия

Чем отличается оборот от выручки

Как рассчитать оборот для бизнеса

Многие предприниматели интересуются, как посчитать годовой оборот компании. Если вы ведете точный учет (что в любом случае нужно делать в налоговых целях), сложить общий объем продаж будет довольно просто. Помните, что оборот измеряется за определенный период, например налоговый год.

Чтобы рассчитать валовую прибыль, вычтите стоимость продаж из своего оборота. Чтобы рассчитать чистую прибыль, нужно взять валовую прибыль и вычесть все остальные расходы, не забывая о налоговых обязательствах.

Вот пример расчета:

Таким образом, становится виден финансовый результат, то есть экономический итог хозяйственной деятельности компании.

Почему в бизнесе важна текучесть кадров

Важно, чтобы владельцы бизнеса знали свой оборот, это даст возможность понять, что им нужно привнести для достижения своей целевой прибыли. Если валовая прибыль невелика по сравнению с оборотом, можно найти способы снизить себестоимость продаж, например, путем пересмотра контрактов с поставщиками.

Если чистая прибыль невелика по отношению к денежному обороту компании, тогда можно подумать о том, как сделать бизнес более эффективным. Например, можно ли сэкономить на административных расходах? Или возможны ли все допустимые расходы действующего бизнеса?

Оборот в бизнесе

Когда речь идет о бизнесе, оборотом компании является показатель того, с какой скоростью любой актив заменяется или обновляется в течение определенного периода времени. Что касается активов, таких как запасы, сырье и денежные средства, отчетный период обычно используется в качестве расписания. Однако с точки зрения человеческих ресурсов или сотрудников для расчета финансового результата компании часто используется возобновляемый 12-месячный период.

Оборот может быть положительным или отрицательным, в зависимости от рассматриваемых активов. Например, при быстрой смене запасов может быть меньше отходов из-за порчи. Высокая текучесть кадров также означает, что компания продает больше продукции, что равносильно большей прибыли. Однако когда дело доходит до сотрудников, высокая текучесть кадров может указывать на плохое управление и несчастный персонал.

Интересно то, что строка годового оборота в балансе отсутствует.

Оборот в финансовом мире

Годовой оборот в первую очередь называется годовым объемом продаж, или годовой выручкой от профессии. Однако в сфере финансов годовой оборот обычно определяется взаимными фондами и биржевыми фондами, которые измеряют его годовые инвестиционные запасы, определяющие состояние и уровень активности фонда, а также могут помочь в сравнении его с предыдущими годами или с конкурентами.

Преимущества оборота

Различные преимущества заключаются в следующем:

Годовой оборот также может быть использован для поддержания конкурентоспособности предприятий. Этот показатель конкретной компании за конкретный год можно сравнить с таким же продуктом другой компании за тот же самый период, и должны быть предприняты шаги, чтобы сопоставить годовой оборот с конкурирующей фирмой или превысить его.

Иногда компания получает ненормальный косвенный доход, такой как спекулятивная прибыль, в то время как основной бизнес компании может быть связан с другим продуктом. Таким образом, чистая прибыль может быть очень высокой, хотя это не дает точной картины. Он показывает правильную картину того, насколько компания создала рыночную базу.

Недостатки оборота

Хотя в буквальном смысле термин «годовой оборот» не может быть предметом критики, однако есть некоторые недостатки использования данных об обороте для принятия решений.

К таким недостаткам, во-первых, можно отнести вероятность того, что компания будет продавать огромные продукты каждый раз, пересекая границы различных конкурентов. Однако добавление общей покупной цены к общим расходам может увеличить общий оборот.

Кроме того, увеличивается жесткость при принятии годового показателя. В фирме, работающей с сезонными природными товарами, годовой оборот может не дать правильного представления о ситуации.

В других случаях определенный бизнес приносит огромную прибыль только в определенный период. Таким образом, годовой оборот может быть необъективной цифрой. Но, принимая во внимание объемы оборота за квартал или месяц, можно сделать более правильный и логичный вывод.

Важные моменты

Прибыль можно объяснить как сумму, полученную после вычета всех прямых и косвенных расходов вместе с покупкой, начальными запасами и другими связанными расходами из оборота, а также после добавления всех косвенных доходов, таких как проценты, аренда, дивиденды, прибыль от продаж и т. д. Эта сумма показывает денежные средства, полученные от торговых операций в целом, и способность предприятия увеличить доход от бизнеса.

Подведение итогов

Таким образом, годовой оборот является обязательным показателем для каждой компании, чтобы показывать заинтересованным сторонам и широкой общественности в соответствии с Международными стандартами свою финансовую отчетность как за текущий, так и за предыдущий финансовый год.

Внутренний оборот

Смотреть что такое «Внутренний оборот» в других словарях:

ВНУТРЕННИЙ ОБОРОТ — исчисленный в денежном выражении годовой оборот материальных ресурсов и денежных средств внутри предприятия, фирмы. Синонимы внутрихозяйственный, внутризаводской оборот. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический… … Экономический словарь

ВНУТРЕННИЙ ОБОРОТ — см. ВНУТРИХОЗЯЙСТВЕННЫЙ ОБОРОТ … Энциклопедический словарь экономики и права

внутренний оборот (внутрихозяйственный, внутризаводской) — исчисленный в денежном выражении годовой оборот материальных ресурсов и денежных средств внутри предприятия, фирмы … Словарь экономических терминов

Оборот Внутренний — перемещение финансовых и материальных средств внутри компании, фирмы. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Внутренний рынок — (Home market) Определение внутреннего рынка, внутренний рынок труда Информация об определении внутреннего рынка, внутренний рынок труда Содержание Содержание Определения описываемого предмета Внутренние труда Общие о внутренних рынках труда… … Энциклопедия инвестора

ОБОРОТ ВНУТРЕННИЙ — (см. ВНУТРИХОЗЯЙСТВЕННЫЙ ОБОРОТ) … Энциклопедический словарь экономики и права

ОБОРОТ, ВНУТРЕННИЙ — исчисленный в денежном выражении годовой оборот материальных ресурсов и денежных средств внутри предприятия (фирмы) … Большой бухгалтерский словарь

ОБОРОТ, ВНУТРЕННИЙ — перемещение материальных ценностей внутри объединения, предприятия, организации … Большой экономический словарь

ВАЛОВОЙ ОБОРОТ — суммарная стоимость всего объема продукции, произведенной предприятием за определенный период времени, чаще всего за год. Включает не только незавершенное производство, но и внутренний оборот предприятия, выполнение работ производственного… … Экономический словарь

ВАЛОВОЙ ОБОРОТ — суммарный объем производства продукции, работ, услуг в денежном выражении, суммарная стоимость всего объема продукции, произведенной предприятием за определенный период времени, чаще всего за год. Включает не только незавершенное производство, но … Энциклопедический словарь экономики и права

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

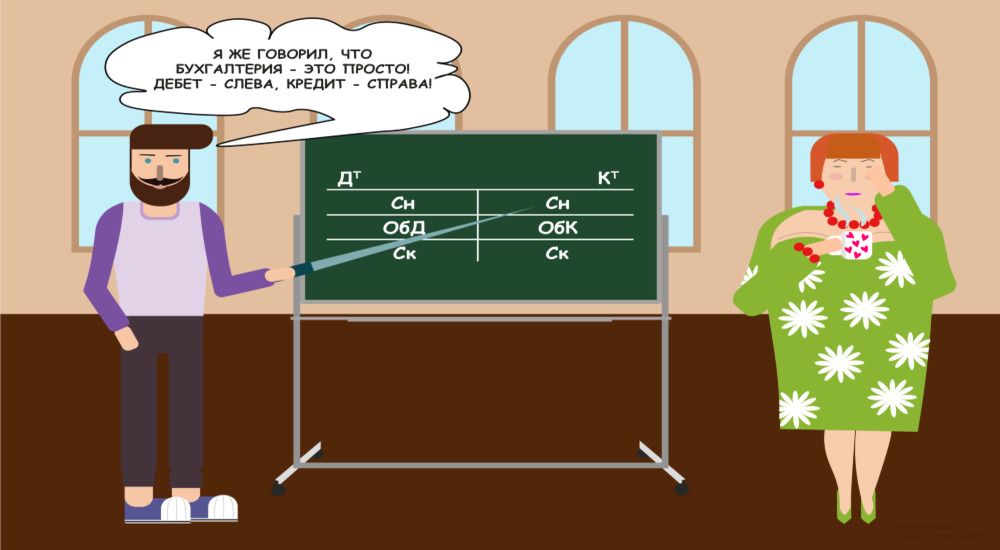

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.