Установлены особенности приема в вузы на 2021/2022 учебный год

|

| VitalikRadko / Depositphotos.com |

Минобрнауки России утвердило особенности приема в вузы по программам бакалавриата, магистратуры, специалитета, а также аспирантуры (приказ Минобрнауки России от 1 апреля 2021 года № 226). Они приняты в том числе в целях борьбы с распространением COVID-19.

При приеме на очное обучение бакалавров и специалистов вузы устанавливают следующие сроки:

Какие абитуриенты имеют «право на 100 баллов»? Узнайте из Домашней правово й энциклопедии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Сроки завершения приема документов от поступающих с прохождением вступительных испытаний, проводимых вузами самостоятельно, устанавливаются вузами.

По общему правилу подать или отозвать документы для поступления, апелляцию, внести изменения в заявление абитуриенты могут с использованием дистанционных технологий, в том числе посредством суперсервиса «Поступление в вуз онлайн», а также через операторов почтовой связи общего пользования. Вступительные испытания также будут проходить дистанционно.

Но вузы вправе взаимодействовать с абитуриентами и лично, если это не противоречит региональным актам, изданным в целях противодействия новому коронавирусу.

Поступление документов после отчетной даты: как отразить в учете

Нормативное регулирование

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н, установил правила отражения в бухгалтерском учете (БУ) фактов хозяйственной жизни, которые возникли в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности за отчетный период и которые оказали или могут оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности.

Событие после отчетной даты, информация о котором является существенной, подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности за отчетный год независимо от положительного или отрицательного его характера для субъекта отчетности (п. 4 Стандарта «События после отчетной даты»).

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

Согласно пункту 3 Стандарта «События после отчетной даты» его положения применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н.

В соответствии с пунктом 16 Стандарта «Концептуальные основы» ведение бухгалтерского учета объектов БУ осуществляется в денежном измерении (стоимостном выражении) с использованием:

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Примеры несвоевременного поступления после отчетной даты первичных учетных документов и порядок их отражения в учете приведены в пункте 1.7 Методических указаний по применению Стандарта «События после отчетной даты», доведенных до сведения и использования в работе письмом Минфина России от 31.07.2018 № 02-06-07/55005:

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы» допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

В случае поступления таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности, указанные операции отражаются в следующем отчетном периоде как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности следующего отчетного периода не отражаются, а корректируются входящие остатки на начало года (в межотчетном периоде).»

Согласно пунктам 27, 30 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н:

Таким образом, при оформлении поступления после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни прошлого года, следует руководствоваться Стандартом «Концептуальные основы».

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Рассмотрим порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ 1) и редакции 2 (БГУ 2) документов, которые поступили после отчетной даты.

Учет документов после отчетной даты в «1С:Бухгалтерии государственного учреждения 8»

Отражение расходов в отчетном периоде

Пример 1

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

Резерв признается в сумме, представляющей собой расчетно (документально) обоснованную оценку обязательства на отчетную дату либо на иную дату признания резерва, установленную в соответствии со стандартом (п. 6 федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах», утв. приказом Минфина России от 30.05.2018 № 124н).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Согласно пункту 6 Стандарта «Учетная политика, оценочные значения и ошибки» величины оценочных резервов относятся к оценочным значениям.

К оценочным значениям относятся в том числе величины оценочных резервов.

Корректировка оценочного значения, отраженного в бухгалтерском учете, бухгалтерской (финансовой) отчетности, вследствие изменения допущений, обстоятельств, информации, на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, а именно (п. 23, п. 25 Стандарта «Учетная политика, оценочные значения и ошибки»):

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

В учете формирование резервов предстоящих расходов по обязательствам учреждения, по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов (на фактически произведенные расходы, по которым в срок не поступили документы) (на услуги связи, на коммунальные услуги и иные услуги), отражается по кредиту счета 0 401 60 000 «Резервы предстоящих расходов» и дебету соответствующих счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» (п. 124.1 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), п. 160.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

При этом следует учитывать, что при оценке величины резерва не принимаются в расчет суммы налогов, подлежащие уплате в связи с исполнением обязательства (п. 18 Стандарта «Резервы»). То есть если услуги, работы, товары облагаются НДС, сумма резерва принимается к учету без учета НДС.

В программе «1С:Бухгалтерия государственного учреждения 8» (БГУ 1 и БГУ 2) указанные бухгалтерские записи оформляются документом Операция (бухгалтерская).

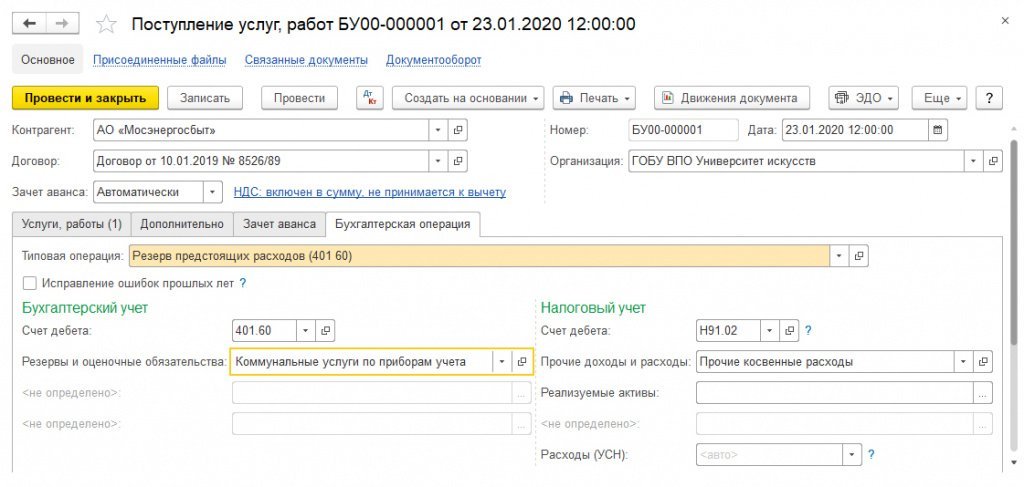

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

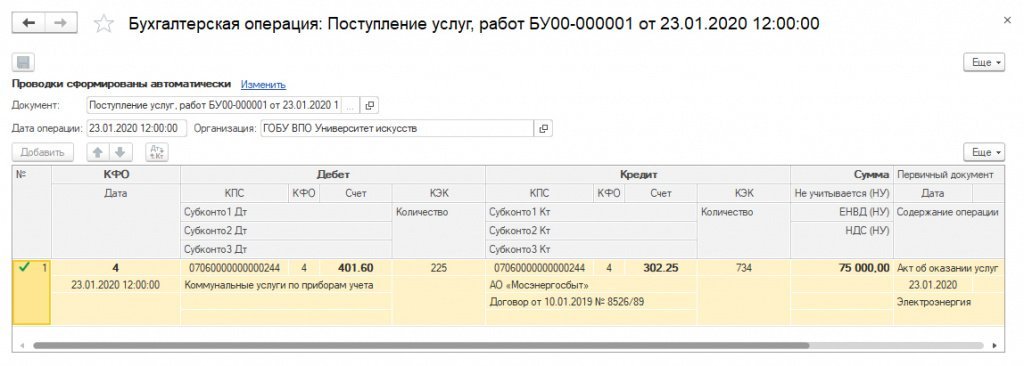

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

1С:ИТС

Что значит дата поступления образцов

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

Налог на прибыль

По общим правилам согласно п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учетом положений ст.ст. 318-320 НК РФ.

При определении организацией в налоговом учете доходов и расходов методом начисления расходы по оплате выполненных работ (оказанных услуг) производственного характера признаются на дату подписания акта приемки-сдачи выполненных работ (оказанных услуг) (п. 2 ст. 272 НК РФ, письма Минфина России от 03.11.2015 N 03-03-06/1/63478, от 22.09.2014 N 03-03-06/1/47331, ФНС России от 12.04.2013 N ЕД-4-3/6811).

В отношении прочих расходов в виде расходов на оплату сторонним организациям, в том числе за предоставленные ими услуги (в виде иных подобных расходов) в качестве даты их осуществления (признания) пп. 3 п. 7 ст. 272 НК РФ определена дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Специалисты финансового ведомства в отношении длящихся услуг разъясняют, что если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма Минфина России от 02.08.2019 N 03-07-11/58375, от 28.04.2016 N 03-03-06/1/24705, от 27.07.2015 г. N 03-03-05/42971, письмо ФНС России от 21.08.2015 N ГД-4-3/14815@).

При этом из письма Минфина России от 19.10.2015 N 03-07-11/59682 следует, что при применении ЭДО для целей налогообложения прибыли организаций расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов.

В письме ФНС России от 02.07.2015 N ГД-4-3/11546@ указывается, что если услуги фактически оказывались налогоплательщику согласно условиям договоров в отчетном (налоговом) периоде длительно и (или) многократно с регулярным определением их выполненных и принятых объемов и подтверждающие указанные расходы документы в бумажном или электронном виде, содержащие информацию о периоде оказания услуг, были составлены в следующем отчетном (налоговом) периоде, то в целях налогообложения прибыли признание расходов, к которым применяется норма пп. 3 п. 7 ст. 272 НК РФ, на последнее число отчетного (налогового) периода, включающего указанный период их фактического потребления, не противоречит налоговому законодательству.

Из изложенного следует, что в данной ситуации расходы по услугам учитываются при налогообложении прибыли в периоде их фактического потребления (получения), несмотря на то, что первичные учетные документы были переданы через систему ЭДО позже фактического потребления (приобретения) услуг*(3).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

2020: год с подвохом, или Как правильно оформлять даты в документах текущего года?

|

| cla1978 / Depositphotos.com |

Дата является одним из важных реквизитов любого организационно-распорядительного документа (будь то уставы, положения, правила, инструкции, регламенты, постановления, распоряжения, приказы, решения, протоколы, договоры, акты, письма, справки и т.п.). В соответствии с положениями Национального стандарта РФ ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. приказом Росстандарта от 17 октября 2013 г. № 1185-ст) дата считается реквизитом, обозначающим время подписания (утверждения) документа или зафиксированного в нем события.

Как правило, с ней связывается срок вступления документа в силу (если в самом тексте не имеется оговорки об ином моменте начала его действия), от нее же может зависеть и срок действия документа. Кроме того, правильность проставления даты имеет важное правовое значение, в том числе, для последующего разрешения возможных конфликтов с контрагентами (например, в целях исчисления сроков исковой давности и т.п.).

Несмотря на то, что общих норм, обязывающих проставлять в документах дату их составления, нет (за исключением отдельных законодательных положений, предусматривающих дату в качестве обязательного реквизита документа, – например, ст. 860.2 ГК РФ), для большей определенности целесообразно все же указывать ее.

Какие опасности таит в себе 2020 год?

На практике встречаются случаи, когда лица, составляющие документы, в целях сокращения длины написания даты применяют формат ее написания арабскими цифрами через точку при неполном указании года – например, вместо «23.08.2019» указывают «23.08.19». Если для прошлого года такое написание не представляло особой угрозы (хотя юридически и не являлось правильным), то год 2020 такую опасность таит. Так, не исключено, что при спорных ситуациях контрагент может приписать к дате числовую комбинацию, характеризующую прошлые годы, в результате чего, к примеру, вместо «21.01.20» получится дата «21.01.2016». Такая «поправка» может иметь неблагоприятные последствия – например, станет невозможным предъявление иска к недобросовестному контрагенту в силу истечения сроков исковой давности и т.п. (не говоря уже о том, что добросовестной стороне договора придется доказывать в суде правильность указания даты именно в его экземпляре договора).

Какие правила учитывать при оформлении даты в документе?

Чтобы избежать неприятностей и обезопасить себя от возможных ошибок при оформлении документов в части указания в них даты, органам власти, юрлицам и ИП следует руководствоваться положениями Национального стандарта РФ ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (далее – ГОСТ Р 7.0.97-2016), утв. приказом Росстандарта от 8 декабря 2016 г. № 2004-ст. В нем, в частности, содержатся положения, согласно которым дата документа должна соответствовать дате подписания (утверждения) документа или дате события, зафиксированного в нем. При этом уточнено, что документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Что касается конкретных правил оформления даты, то ГОСТ Р 7.0.97-2016 предусматривает вариативность способов. Так, дата документа записывается в последовательности: день месяца, месяц, год одним из способов:

Напомним, эти правила применяются на добровольной основе для оформления любых организационно-распорядительных документов, в том числе включенных в ОК 011-93 «Общероссийский классификатор управленческой документации» (ОКУД), класс 0200000. Они распространяются на документы на бумажном и электронном носителях (п. 1 ГОСТ Р 7.0.97-2016).

Чем грозит указание в договоре даты его заключения, отличной от фактической (заключение договора «задним числом»)? Узнайте из материала «Дата и место заключения гражданско-правового договора» в «Энциклопедии решений. Договоры и иные сделки» системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Стоит отметить, что указанные правила актуальны и при утверждении документа распорядительным документом. Так, гриф утверждения, состоящий из слова «Утвержден» («Утверждена», «Утверждены» или «Утверждено»), согласованного с наименованием вида утверждаемого документа, и наименования распорядительного документа, должен содержать дату, проставляемую по установленному формату, а также номер. Можно привести следующие примеры:

(Регламент) Утвержден

приказом АО «Профи»

от 5 февраля 2020 г. № 82

(Правила) Утверждены

приказом АО «Профи»

от 5 февраля 2020 г. № 83

Аналогичные рекомендации по оформлению даты документа содержатся в Примерной инструкции по делопроизводству в государственных организациях, утв. приказом Росархива от 11 апреля 2018 г. № 44. Помимо общей нормы, идентичной положению из ГОСТ Р 7.0.97-2016, в ней дополнительно содержатся примеры оформления даты в письмах зарубежным адресатам. В последнем случае дата оформляется словесно-цифровым способом в последовательности: день месяца, месяц, год (например: 5 февраля 2020 г.). А при составлении письма на английском языке допускается оформление даты в последовательности: год, месяц, день месяца (например: 2020, February 5).

Не следует забывать, что в инструкциях по делопроизводству при описании правил оформления даты документа может быть учтена специфика конкретных госорганов и организаций. Например, в Инструкции по делопроизводству в органах и организациях прокуратуры Российской Федерации, утв. приказом Генеральной прокуратуры Российской Федерации от 29 декабря 2011 г. № 450, конкретизировано, что датой документа является день его подписания или утверждения; для решения коллегии – это день его принятия; для протокола – дата заседания (принятия решения); для акта – дата события. При этом изданные органами прокуратуры совместно с другими ведомствами и учреждениями документы должны иметь одну (единую) дату – дату фактической подписи последнего из подписавших совместный документ.

Работникам прокуратуры предписывается оформлять даты арабскими цифрами в последовательности: день месяца, месяц, год. При этом день месяца проставляется лицом, подписывающим или утверждающим документ. День месяца и месяц записываются двумя парами арабских цифр, разделенных точками, год – четырьмя арабскими цифрами. Если число или порядковый номер месяца является однозначным числом, то перед цифрой в обязательном порядке ставится ноль (например: 05.02.2020). Это правило имеет принципиальное значение, поскольку предотвращает возможность подстановки дополнительной цифры к той, что указывает на день месяца (например, вместо 5.02.2020 может получиться 15.02.2020 или 25.02.2020).

Также в числе нюансов оформления даты – место ее указания. Дата может быть указана не только в «шапке» документа как признак его индивидуализации (это актуально для случаев одновременного подписания документа сторонами), но и в конце документа по итогам подписания его последней из сторон. Причем ограничений в части проставления даты нет даже для выходных или праздничных дней, о чем свидетельствует судебная практика – постановление Тринадцатого ААС от 23 января 2018 г. № 13АП-30840/17.

Таким образом, в 2020 году лицам, ответственным за составление организационно-распорядительных документов, рекомендуется уделить особое внимание правильности оформления даты в них. Обращать внимание на формат даты следует и ответственным за подписание документа лицам. Ведь соответствующее правилам ГОСТ и инструкциям по делопроизводству оформление дат позволит обезопасить госорганы, организации и ИП от лишних неприятностей и будет препятствовать совершению контрагентами или должностными лицами недобросовестных действий.