Конец бума «мусорных» облигаций: почему их покупателям стоит готовиться к дефолтам

Выскодоходными или «мусорными» бумагами называют облигации, которые выпускаются под высокие — двузначные — проценты компаниями без рейтинга. Это бумаги с доходностью от 11% (ключевая ставка плюс 5 процентных пунктов), которые выпущены компаниями с годовой выручкой до 3 млрд рублей. Такие бумаги включены в сектор повышенного инвестиционного риска и сектор роста Московской биржи. Например, это бумаги микрофинансовой организации «КарМани», занимающейся перевозками компании «Грузовичкофф» и новосибирской компании «Дядя Денер», управляющей сетью кафе быстрого питания, где основа меню — шаурма.

За год число компаний, выпустивших такие облигации, почти удвоилось и достигло 77. В 2016 году их было всего 6. Объем торгов этими инструментами тогда составлял 20 млрд рублей за год, сейчас — 80 млрд рублей. Рост обеспечили розничные инвесторы — сегодня их доля в объеме торгов «мусорными» облигациями достигла 72%, хотя в 2016 году она не превышала 10%.

Эмитенты высокодоходных бумаг предпочитают такой способ привлечения денег из-за сложностей с получением кредита в банке. Реально ставка для малого и среднего бизнеса в банках составляет 11-12%, но банки могут отказать в кредите плюс для кредита нужны залоги, говорит Forbes управляющий директор «Септем Капитал» Денис Козлов. Он оговаривается, что речь не идет о компаниях, которые получают кредиты по льготным ставкам государственных программ поддержки.

«Банки такие компании кредитуют очень жестко, могут вообще денег не дать, или дать под повышенную ставку. Но нужно понимать, что у компаний должна быть двузначная маржа, чтобы покрывать такие ставки по бумагам», — замечает заместитель гендиректора по активным операциям ИК «Велес Капитал» Евгений Шиленков.

Скоро все закончится

Рост сектора «мусорных» облигаций подстегнуло общее падение ставок на рынке вслед за снижением ставки ЦБ. «Не все инвесторы готовы покупать инструменты с фиксированной доходностью с однозначной ставкой. Не все понимают, зачем им это нужно, если доходность примерно равна доходности по депозитам», — говорит Шиленков.

Частные инвесторы покупают высокодоходные облигации, потому что сейчас это одна из немногих возможностей заработать доход в двузначных процентах в рублях.

«Естественно, риски не получить вложения назад в этом секторе есть. Их все понимают, или делают вид, что понимают. В этом классе инструментов поговорка «жадность приводит к бедности» наиболее четко отражает возможный пессимистичный сценарий», — говорит он.

Пока на этом рынке, который в нынешнем виде сформировался в последние два года, не было дефолтов, сказал Forbes управляющий директор по корпоративным и суверенным рейтингам «Эксперт РА» Павел Митрофанов. В основной массе — это рынок дебютных или вторых выпусков, которыми рефинансировали первые, при этом основной источник денег здесь — инвестиции физлиц.

Но, полагает Митрофанов, если остановится цикл снижения ключевой ставки и физлица привыкнут к низким доходностям по депозитам, или если вступит в силу закон о категоризации инвесторов, который может запретить неквалифицированным инвесторам вкладываться в облигации такого рода, возможны дефолты.

«Критичное число эмитентов высокодоходных облигаций нуждаются в рефинансировании. И когда они не смогут разместить новый выпуск, чтобы погасить старый, начнутся проблемы. Для большинства из них источник рефинансирования — средства физлиц», — добавляет Митрофанов.

Этот год может стать последним годом роста сектора. Помимо закона о категоризации инвесторов, который может вступить в силу весной 2021 года, на это повлияет то, что сама Московская биржа может ужесточить правила листинга. В конце декабря управляющий директор по фондовому рынку Мосбиржи Анна Кузнецова заявила, что площадка с октября 2020 года планирует ввести обязательные требования по наличию рейтингов, для всех планирующих выход на долговой рынок компаний.

«С октября этого года станет обязательным требование о наличии кредитного рейтинга для всех облигаций, включаемых в сектор роста, чтобы инвестору всегда было доступно мнение о кредитном качестве приобретаемых им ценных бумаг и их эмитента. Дальше мы постепенно будем двигаться к тому, чтобы наличие кредитного рейтинга было обязательным условием для всех эмитентов, выходящих на публичный долговой рынок, не зависимо от уровня листинга», — сказано в комментарии Московской биржи для Forbes. Пресс-служба биржи отметила, что публичный долговой рынок открыт не для всех компаний, отказы получает примерно половина компаний.

Сюрприз от налоговой

Снижение ключевой ставки привело к результату, о котором многие инвесторы в «мусорные» облигации даже не задумываются — появлению обязанности платить налог.

С января 2018 года купонный доход рублевых облигаций российских компаний, выпущенных с начала 2017 года, освобождается от уплаты НДФЛ. Список всех корпоративных облигаций, подпадающих под эту льготу, есть на сайте Московской биржи.

Но освобождение от НДФЛ применяется с оговоркой: от налога освобожден только купон, размер которого равен ключевой ставке плюс 5 процентных пунктов. С суммы выше владелец должен заплатить налог в размере 35%. С начала 2017 года ЦБ снизил ставку с 10% до 6%. Соответственно освобожденный от налога уровень купона снизился с 15% до 11%.

Пострадали от этого инвесторы, вложившиеся в облигации с купоном выше 11%, это бумаги, выпущенные в 2017 году. Например, фиксированный купонный доход облигации строительной компании из Челябинска «Флай Плэнинг», серии БО-П2, равен 15%. Доходность к погашению на 12 февраля составляет 14,19% годовых. Но фактическая доходность после уплаты налога составит 12,8%.

«Действительно, в результате снижения с 2017 года ставки рефинансирования ЦБ РФ с 10% до 6% инвесторы, вложившиеся в облигации, эмитированные начиная с 2017 года, при получении, начиная с 2018 года, дохода по ним в виде купона выше 11%, при применении нового порядка определения налоговой базы подпадают под налогообложение», — подтвердила Forbes.ru пресс-служба ФНС. Дата фактического получения дохода по облигациям определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика, уточнили в ведомстве.

«Из-за того, что ключевая ставка снизилась, налог съедает около 1-1,5% доходности высокодоходных облигаций. Ими интересуются розничные инвесторы, которые используют популярные приложения брокеров или банков, например «Тинькофф Инвестиции» и «Сбербанк Инвестор». Но в этих приложениях доходность бумаг указывается без учета налога, — говорит управляющий директор ИК «Иволга капитал» Дмитрий Александров. — Пользователь этого не видит и по инерции продолжает покупать бумаги. В результате образовалась рыночная неэффективность, когда кажется, что у бумаги высокая доходность и нужно ее покупать. Но на самом деле это неправильная доходность, ее съедает налог, а неопытные «физики» попадаются в такую ловушку и покупают сомнительные с точки зрения доходности бумаги», — сказал Александров Forbes.

В «Тинькофф» Forbes подтвердили, что не указывают реальную доходность, но в приложении для инвесторов есть значок про освобождение от НДФЛ. В Сбербанке сообщили, что купонная доходность корпоративных облигаций Сбербанка указана без учета НДФЛ.

Что делать инвесторам?

Инвестирование в «мусорные» облигации может выглядеть как гэмблинг, а может — как смарт-управление, уверен Шиленков.

Такие облигации можно покупать как стартапы, вкладывая в них несколько процентов от портфеля, и диверсифицируя эти вложения — лучше купить бумаги сразу 40 компаний, советует он. «Если ты получил выплаты по всем 30-40 бумагам, ты красавчик! Если по части из них наступил дефолт, то это статистика, а если дефолт наступил по 20-30% бумаг, то, значит, реализовался тот самый плохой сценарий, когда в экономике идет что-то не так и взрывается все и вся», — говорит Шиленков.

Совет от Дениса Козлова — покупать облигации 12-15 эмитентов, но при этом доля высокодоходных облигаций не должна превышать 20% от всего портфеля. «Если вы получаете самую большую доходность на рынке, вы берете на себя самый большой риск. Если вы не соблюдаете правила финансовой гигиены, на этом рынке вы точно получите убыток», — добавляет он.

Семь бондов — один ответ

Российский рынок облигаций находится в «нестабильном» состоянии: рост ставок на нем вслед за ключевой ставкой ЦБ повышает риски дефолтов компаний, привлекавших заимствования в последние годы, следует из обзора рейтингового агентства «Эксперт РА», поступившего в РБК. Аналитики отмечают, что в 2022 году эмитенты с рейтингами А- и ниже должны будут массово расплачиваться с инвесторами: им предстоит реализовать 120 оферт и погашений на 170 млрд руб., а в 2023 году — еще 85 на 136 млрд руб. В большей степени это касается компаний, которые выходили на рынок с краткосрочными выпусками облигаций и привлекали деньги инвесторов-физлиц.

«У большинства компаний в модели развития заложен рефинанс долга, а на погашение операционного денежного потока и запаса кеша не хватит. Это значит, что из-за рыночных условий низкорейтинговые и безрейтинговые эмитенты могут оказаться в дефолте, если не начнут готовить подушку ликвидности заранее», — говорится в обзоре «Эксперт РА». Такую расстановку сил на рынке аналитики называют «Проблема-2022».

Как меняется ситуация на рынке облигаций

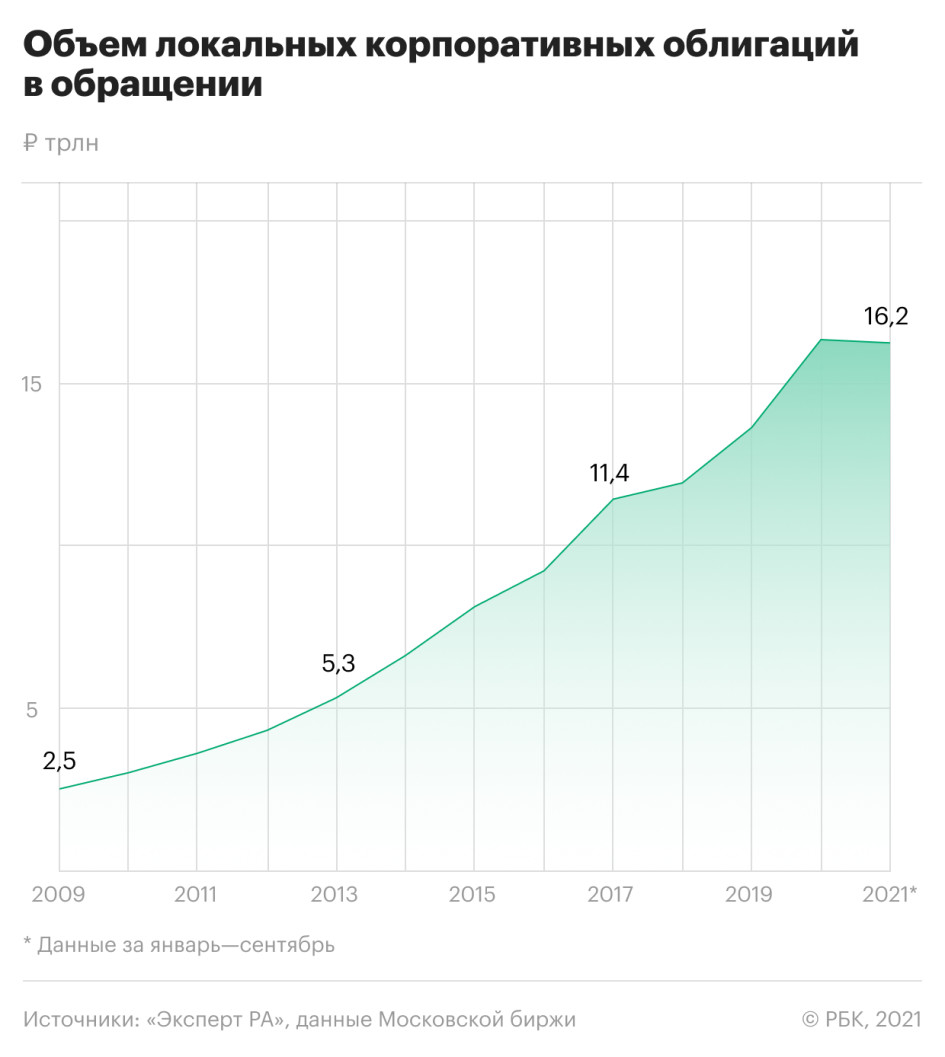

По итогам девяти месяцев 2021 года объем российского рынка локальных корпоративных облигаций составил 16,2 трлн руб. С начала года он сократился на 100 млрд руб., хотя до этого рос уверенными темпами — на 19,9% в кризисном 2020 году и на 14,3% в 2019-м, следует из данных Московской биржи. Сжатие рынка аналитики «Эксперт РА» связывают с ужесточением денежно-кредитной политики ЦБ: регулятор начал повышать ключевую ставку в марте и с тех пор поднял показатель на 3,25 процентного пункта, до 7,5%. Рост ключевой ставки сопровождался увеличением доходностей по долговым бумагам. В этих условиях крупные эмитенты взяли паузу в размещениях, а компании с рейтингом ruA- и ниже, наоборот, наращивают заимствования на облигационном рынке и дают инвесторам повышенную премию за риск, отмечают аналитики «Эксперт РА».

По их расчетам, за девять месяцев этого года первоклассные эмитенты (с рейтингом ruAA- и выше) выпустили долговые бумаги на 429 млрд руб. против 797 млрд руб. за аналогичный период 2020 года. А объемы размещения высокодоходных облигаций почти на 40% превысили прошлогодние результаты. В январе—сентябре компании с рейтингом ruA- и ниже привлекли с помощью долговых инструментов 226 млрд руб., а за девять месяцев 2020-го — 163 млрд руб. В четвертом квартале объемы размещений еще вырастут, считают в «Эксперт РА».

Почему пик погашений может стать проблемой

По данным ЦБ, на 1 июля российские брокеры обслуживали 14,8 млн клиентов, а управляющие компании — 604 тыс. человек (.pdf). Московская биржа сообщала о клиентской базе в 13,8 млн розничных инвесторов по итогам восьми месяцев этого года, из них 2,1 млн считались активными. В «Эксперт РА» обращают внимание, что доля участия граждан в первичных и вторичных размещениях облигаций растет, а некоторые сегменты долгового рынка «практически полностью существуют за счет денег физических лиц».

«Чем ниже уровень кредитного рейтинга, тем выше доля участия физических лиц в них. В размещениях с рейтингом в категории ruB доля физических лиц может достигать 90–100%», — считают аналитики агентства.

Компании, в инвесторской базе которых доминируют физлица, активно выходили на рынок в 2019–2020 годах, и в следующем году многим из них предстоит либо погашать долг, либо выставлять оферты. Аналитики «Эксперт РА» изучили облигации нефинансовых компаний и небанковских финансовых организаций с рейтингом ruA- и ниже (в том числе без рейтингов) и прогнозируют высокую вероятность роста дефолтов по таким бумагам на горизонте трех лет.

По их расчетам, до 2024 года ожидается погашение или прохождение оферты по 352 выпускам облигаций на 555 млрд руб., пик выплат инвесторам ожидается в следующем году — 127 выпусков долговых бумаг от небанковских эмитентов на 172 млрд руб.

«Исходя из средней исторической годовой частоты дефолтов, мы ожидаем дефолты более чем по семи облигационным выпускам с рассматриваемыми кредитными рейтингами в 2022-м. В последующие периоды количество бумаг, по которым могут возникнуть проблемы с погашением задолженности, оценивается на уровне не менее четырех единиц в год», — говорится в обзоре «Эксперт РА».

Негативный прогноз связан с тем, что на рынке может возникнуть сочетание сразу нескольких негативных факторов, поясняет управляющий директор «Эксперт РА» Павел Митрофанов: «Во-первых, резкий разворот ставок, потому что такого бума инфляции никто не ожидал. Во-вторых, ЦБ стал достаточно жестко смотреть на этот рынок, переживая, что розничные инвесторы не глядя идут во все подряд, где им обещают доходность. И как раз рискованные эмитенты с высокими купонами — это тот сегмент, который беспокоит регулятора. И третий момент — это локальная ситуация, когда в следующем году будет достаточно много оферт и погашений. «Перевернуть», то есть рефинансировать, разово долг в 50–100 млн еще можно, а когда компаниям нужно будет по несколько сотен «переворачивать», а риски выросли — это проблема».

Аналитики «Эксперт РА» допускают, что повышение частоты дефолтов на рынке может сильно отразиться на интересе частных инвесторов к облигациям.

Что говорят аналитики

Ситуация на рынке высокодоходных облигаций уже напряженная, считает управляющий директор ИК «Иволга Капитал» Дмитрий Александров. «Текущее состояние рынка создает риски рефинансирования для эмитентов в целом и особенно для эмитентов относительно низкого кредитного качества», — говорит эксперт.

Успешность прохождения оферт и погашений в следующем году будет зависеть от ситуации с ликвидностью на рынке, полагает руководитель направления среднего бизнеса группы корпоративных рейтингов АКРА Александр Гущин. Он считает, что кредитоспособность эмитентов в 2022 году в целом будет снижаться: рост ставок на рынке приведет к увеличению процентных расходов компаний, а кроме того, на бизнес по-прежнему будет влиять пандемия. «Для некоторых отраслей ослабевает поддержка, для некоторых сказывается кумулятивный эффект недополученной за 1,5–2 года выручки. Все это тоже повышает кредитные риски», — резюмирует аналитик.

Макроэкономические условия скорее благоприятные — цены на нефть растут, рубль укрепляется, не соглашается главный аналитик Промсвязьбанка Дмитрий Монастыршин. Он считает, что ситуация на долговом рынке улучшится во второй половине 2022 года, по мере того как будут расти ожидания снижения ключевой ставки ЦБ. «Если компании будут готовы предложить инвесторам интересные ставки, то держатели бумаг готовы будут оставлять их в портфелях, то есть компании смогут проходить оферты. Что касается дефолтов, тут все индивидуально, но статистика показывает, что в третьем эшелоне высокодоходных облигаций 5–7% компаний допускают дефолты исторически и это нормально. Рынок корпоративных облигаций большой — 7,5 трлн составляет, и в этом объеме 150 млрд руб. высокодоходных облигаций не играют значительной роли», — констатирует Монастыршин.

С 1 октября 2021 года неквалифицированным инвесторам частично закрыт доступ к высокорисковым бондам, они не могут приобрести их без тестирования. Однако тех, кто уже совершал сделки с такими бумагами, изменения не затронут. Ограничения ЦБ фактически не распространяются на старые выпуски, и дефолты могут затронуть неквалифицированных держателей, опасается Дмитрий Александров из «Иволга Капитал», допуская, что проблемы конкретных эмитентов приведут к охлаждению интереса инвесторов к сегменту высокодоходных бондов.

Инвесторы, которые открывают лимиты на высокодоходные облигации, прекрасно понимают риски, возражает Дмитрий Монастыршин. «Инвесторы, которые и раньше совершали сделки с такими бумагами, по-прежнему смогут их совершать. Та база инвесторов, которая была, сохранится, хотя приток новых инвесторов и снизится», — считает аналитик.

Кредитный рейтинг, ликвидность и налоги: что нужно знать для тестирования

Что такое кредитный рейтинг компании?

Кредитное рейтинговое агентство НКР;

Аналитическое кредитное рейтинговое агентство (АКРА);

Moody’s Investors Service;

Эксперты делают выводы не только на основании открытых документов и финансовой отчетности компаний, но и конфиденциальных данных, которые они получают. Шкалы, по которым они оценивают бизнес, бывают национальными и международными. Кроме того, они могут отличаться от агентства к агентству. Помимо этого, рейтинг одной компании у разных агентств может быть неодинаковым из-за различий в методологии либо разных мнений аналитиков.

Таким образом, рейтинги — это мнение агентства и ее аналитиков о кредитоспособности организаций. Они не являются абсолютной мерой вероятности дефолта и кредитного качества компаний, так как не всегда можно предсказать будущие события и тенденции. Кроме того, их пересматривают раз в год, поэтому иногда они могут не отражать ситуацию в компании при сильных колебаниях рынка. То есть положение дел в компании поменялось, а рейтинг обновить еще не успели.

Как правило, рейтинг состоит из нескольких частей. В него входят буквы, цифры, а также знаки «плюс» или «минус». Обычно оценки обозначаются латинскими буквами A, B, C, D. Чем больше букв A, тем лучше компания может выполнять свои обязательства по мнению агентства. D означает, что она находится в состоянии дефолта либо нарушила свои финансовые обязательства. Знаки «плюс» и «минус» показывают градацию каждой категории. Если в рейтинге стоит обозначение ru или rus, то он присвоен по национальной шкале.

Рейтинг облигаций как инструмент инвестора

Инвесторы часто используют кредитные рейтинги для принятия решения, вкладываться в компанию, бумагу или нет. Однако они не индикаторы качества инвестиций, не рекомендации по покупке, хранению или продаже бумаг.

«Их назначение отнюдь не в том, чтобы указывать на целесообразность тех или иных инвестиций. Рейтинги отражают лишь один аспект, необходимый для принятия инвестиционного решения, — кредитоспособность, а в некоторых случаях еще и уровень возмещения долга в случае дефолта», — отмечают в Standard & Poor`s.

Категории рейтингов

Значения международных рейтингов делятся на категории — инвестиционную, спекулятивную и дефолтную. Примерное распределение такое:

инвестиционная. В нее входят компании и финансовые инструменты с рейтингами от ААА до ВВВ, которые считаются надежными;

спекулятивная. В нее попадают организации с сомнительной кредитоспособностью, которые могут не пережить неблагоприятные условия рынка, а также бумаги, вкладываться в которые рискованно. Их рейтинги — от ВВ до C;

дефолтная. В эту категорию входят те, кто нарушил финансовые обязательства, находится в шаге от дефолта, начал процедуру банкротства и так далее. Сюда входят эмитенты с рейтингом D.

Однако эти категории и распределение между ними может отличаться в разных агентствах. В Standard & Poor`s и Fitch выделяют инвестиционную и неинвестиционную (спекулятивную) категории. В первую входят эмитенты с рейтингом от ААА до ВВВ включительно, а во вторую — все остальные.

Если у выпуска облигаций нет рейтинга, это значит, что у рейтингового агентства нет мнения о его кредитных рисках. То есть агентство не проверяло, в какой ситуации находится эмитент бумаг и может ли он выполнять свои обязательства, так что этот факт не обязательно означает, что у компании проблемы.

Ликвидность ценных бумаг — что это?

Понять, насколько бумага ликвидна, можно не только по спреду, но и по ее объему торгов — количеству совершенных сделок в денежном выражении в течение одной торговой сессии.

Иностранные и российские облигации: в чем риски?

При покупке облигаций инвесторы сталкиваются с определенными рисками. Среди них:

При покупке облигаций иностранных компаний возникает еще один риск — валютный. Это возможность убытков из-за изменения курса валюты, в которой инвестор купил бумаги, а также дополнительной налоговой нагрузки.

Считаем налогооблагаемый доход

В доход по облигациям входят:

прибыль от погашения облигации, если инвестор купил ее дешевле номинальной стоимости.

(110х75) — (100х50) = 3250

Шпаргалка для инвестора: облигации

Рассказываем, что такое облигации и как они работают.

Облигация — это долговая ценная бумага, которая в основном выпускается на ограниченный срок.

В сделке присутствуют две стороны:

Эмитент — структура, выпустившая эти ценные бумаги для привлечения дополнительного капитала. Эмитент обязан возвратить держателю облигации занятую у него сумму и выплатить определенный процент (купон), если это предусмотрено проспектом эмиссии.

Инвестор — покупая облигации эмитента, по сути предоставляет собственные средства во временное пользование и получает за это доход.

Инвестор выбирает комфортный для его инвестиционных целей срок обращения облигаций (краткосрочные, среднесрочные, долгосрочные). Конкретные условия, а именно номинальная стоимость бумаги, периодичность процентных перечислений (купон) и сроки, определяются во время эмиссии.

Для совершения операций с облигациями можно открыть брокерский счет и совершить сделку.

По типу получения дохода облигации бывают процентные и дисконтные.

Наиболее распространенный тип облигаций, обращающихся на российских биржах, процентные облигации — эмитент выплачивает периодический процент (купон) в течение срока обращения облигации. Купоны могут выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

Процентные облигации могут быть:

• С фиксированным купоном — определенный процент от номинальной стоимости выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова на весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

• С переменным купоном — купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. До оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты.

• С плавающим купоном — процентная ставка привязана к изменению какого-либо индикативного финансового инструмента. Например, к ключевой ставке Банка России, индексу потребительских цен, ставке RUONIA, курсу доллара и др. Как правило, рассчитать размер купона по таким бумагам можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам. Недостаток — будущую доходность можно лишь прогнозировать. Преимущество — позволяет застраховаться, например, от внезапного изменения рыночных процентных ставок.

Дисконтные (бескупонные) облигации — выплата купона не предусмотрена. Изначально размещаются ниже номинальной стоимости. Доход инвестора составляет разница между ценой покупки бумаги и ценой погашения/продажи.

• Погашение номинала полностью в конце срока. По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

• Облигации с индексируемым номиналом. Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Такой вид ОФЗ имеет преимущества в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

• Облигации с амортизируемым долгом. Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями вместе с купонными выплатами. Эмитенту это позволяет распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций. Инвестору такой тип погашения менее выгоден: после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип облигаций может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Цены облигаций могут изменяться в зависимости от макроэкономической ситуации и событий, влияющих на деятельность компании-эмитента. Инвестору следует помнить о возможных рисках при инвестировании:

Риск дефолта. Фиксируется в случае, когда эмитент не в состоянии выполнить финансовые обязательства по ценным бумагам и объявляет себя банкротом. В этом случае инвестор может потерять вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов.

Облигации не идентичны по уровню кредитного риска в зависимости от типа эмитента. На рынке обращаются государственные, субфедеральные, муниципальные, корпоративные облигации.

• Государственные облигации — эмитентом выступает государство в лице Министерства финансов РФ. Самые распространенные бумаги этой категории — это облигации федерального займа (ОФЗ): обычно обладают относительно высокой ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

• Корпоративные облигации — это долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным.

• Субфедеральные и муниципальные облигации. Эмитент — субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций небольшой, что сказывается и на ликвидности. При этом доходность у бумаг немного выше за счет более низкой надежности. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным некорректно.

Инфляционный риск. Прибыль по ценным бумагам и фактический доход стоит корректировать на размер инфляции. При неблагоприятной экономической ситуации существует риск получения отрицательной реальной доходности, когда получаемый процент не покрывает инфляцию. Долгосрочные инвестиции больше подвержены инфляции, нежели краткосрочные.

Процентный риск. Наблюдается при росте среднерыночной ставки по облигациям со схожими условиями. Облигации с процентом ниже рыночного снижают доход инвестора. На этот вид риска, как правило, влияет ключевая ставка ЦБ РФ. Чем длиннее облигация по сроку, тем больше ее цена зависит от изменения процентных ставок.

Риск реинвестирования. Предполагает реинвестирование полученных доходов (купонов) по сниженной процентной ставке по сравнению с приобретенной. Этот риск проявляется при падении процентных ставок на протяжении длительного периода.

Валютный риск. Инвестирование может проходить как в российском рубле, так и в евро или долларах. Вложение в иностранные активы сильно зависит от колебаний курса валют.

По законодательству все расчеты на территории РФ осуществляются в рублях. Подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора, номинированы в национальной валюте. Торги проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, некоторые бумаги доступны и на Московской бирже.

Кредитный риск. Важным показателем при анализе облигаций является кредитный рейтинг. Снижение платежеспособности эмитента отражается на его репутации на рынке ценных бумаг и цене облигации.

Кредитный рейтинг — это оценка эмитента на основе комплексного анализа компании, учитывающего финансовое состояние, качество корпоративного управления и уровень бизнес-рисков. Агентство формирует мнение о кредитоспособности компании в целом или относительно ее конкретных обязательств. По сути, присваивая рейтинг, оценивается способность эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям, то есть погасить их вовремя и выплатить по ним доход.

Разные выпуски облигаций могут иметь разный рейтинг, даже у одной и той же компании. А отсутствие кредитного рейтинга выпуска означает отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций.

Рейтинговая шкала — это система рейтинговых категорий, отражающая мнение Агентства о вероятности дефолта. Выражаются в буквах и символах, от самого высокого уровня надежности (например ААА) до самого низкого (ССС). Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом.

Вместе с рейтингом агентства публикуют прогноз по нему: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

Агентство пересматривает рейтинг той или иной компании на регулярной основе.

Ликвидность — это способность актива быстро и без потерь в стоимости быть купленным или проданным по рыночной цене. При выборе облигации инвестору стоит обращать внимание на показатель ликвидности.

Риск ликвидности заключается в вероятности не продать облигации раньше окончания срока действия по справедливой цене. Особенно, если инвестор принимает решение срочно продать принадлежащие ему облигации — покупателя может просто не найтись. Этот риск возможен при низкой известности эмитента и небольшом количестве сделок с его долговыми ценными бумагами.

Облигации можно подразделить на:

— Высоколиквидные облигации — это облигации, которые можно продать без снижения их цены;

— Низколиквидные и неликвидные — маловероятно продать за короткий промежуток времени, не снизив их стоимость.

На что еще стоит обращать внимание при оценке ликвидности

• Среднедневной оборот торгов — чем больше сделок по облигации проходит в течение дня, тем больший объем бумаг может реализовать инвестор в короткие сроки.

• Оборот, включающий в себя только крупные сделки — согласно некоторым теориям, оборот отдельно по категориям сделок может оказаться более показательным для оценки ликвидности, чем значение совокупного оборота.

• Количество дней без сделок — чем больше число таких дней, тем менее ликвидна облигация

• Объем выпуска — чем больше бумаг находится в обращении, тем больше вероятность реализовать необходимый объем через торги на бирже.

• Кредитный риск — зачастую более рискованные облигации высокодоходными в большей степени подвержены спекуляциям, соответственно, активность торгов по ним выше и выше ликвидность.

• Волатильность — повышенная волатильность также может позитивно повлиять на оборот торгов и ликвидность облигации.

• Публичность эмитента — чем больше компания раскрывает информации о своей деятельности, тем более привлекательными являются ее ценные бумаги.

• Встроенные в облигацию опции — такие особенности, как конвертируемость, наличие оферт put/call и другие опции также могут повлиять на ликвидность облигации.

Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ. Ставка налога на доходы физических лиц резидентов РФ составляет 13%.

C 2021 г. купоны по всем облигациям без исключения, включая ОФЗ, муниципальные и корпоративные, независимо от даты выпуска и величины купонной ставки входят в налоговую базу и облагаются налогом по ставке 13% (15% при превышении совокупного дохода 5 млн руб.). Налоговым агентом выступает брокер.

Больше полезной информации для инвесторов вы найдете на BCS Express.