Оборотно‑сальдовая ведомость

Бухгалтеры часто упоминают оборотно-сальдовую ведомость или ОСВ. Сформировав оборотку, специалист может ответить на любой вопрос: какая у нас прибыль, какова остаточная стоимость у нематериальных активов? Разберемся, что такое оборотно-сальдовая ведомость, как ее составить и прочитать.

Что такое оборотно-сальдовая ведомость

В бухучете все операции оформляются проводками. Например, покупку и оплату материалов на 10 000 рублей бухгалтер оформит так:

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Оборотно-сальдовая ведомость — это регистр бухгалтерского учета. Оборотка аккумулирует всю информацию по счетам: их остатки и обороты за период. К тому же с ее помощью можно контролировать правильность и полноту отражения информации.

Например, хороший бухгалтер перед составлением баланса всегда сформирует ОСВ, потому что он знает золотое правило «дебет всегда равен кредиту». А значит сальдо по дебету всегда равно сальдо по кредиту, также и у оборотов. Если это правило не соблюдается, значит в учете есть ошибка.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу. Есть несколько вариантов развития событий:

ОСВ можно составить по отдельному счету или по всем сразу, это зависит от целей использования.

Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Ведите учет, платите налоги и зарплату в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность, финансовый контроль и другие инструменты в одном сервисе.

Как составить оборотно-сальдовую ведомость

Разберем составление ведомости на примере ООО «Ромашка». Начнем с остатков. У компании есть:

За день компания совершила следующие операции:

До построения ОСВ составим проводки совершенных операций.

.png)

Для построения оборотки рекомендуем сначала строить «самолетики» по каждому счету. Разберем «самолетик» счета 51.

Счет 51 «Расчетный счет»

Сальдо на конец:

(150 000 + 470 000) — (0 + 10 000 + 50 000 + 470 000) = 90 000 рублей.

По остальным счетам «самолетики» строятся аналогично. Теперь можно перейти непосредственно к ОСВ.

Discovered

О финансах и не только…

Оборотные документы

Оборотные документы — документы, которые фиксируют права имущественного характера и обладают способностью свободно обращаться (переходить из рук в руки) в процессе купли-продажи, залога и других рыночных операций.

Оборотные документы — группа денежных документов, передача прав по которым другому лицу производится либо простым вручением, либо вручением, дополненным индоссаментом (передаточной надписью на документе), без оформления договора об уступке требования по обязательству тому лицу, которому передается документ. К оборотным документам относят векселя, чеки, депозитные сертификаты, предъявительские акции и облигации, казначейские векселя.

В разных системах права подобного рода документы именуются по-разному. В романо-германской системе – это ценные бумаги (фр. titres credit или titres negociables, нем. – Wertpapieren), в англо-американской – оборотные документы (negotiable instruments).

Во всех странах мира данный институт права существует с XVIII в. Использование ценных бумаг и оборотных документов ускоряет оборот разного рода денежных требований, связанных с кредитными и иными операциями, а также товарный оборот, поскольку находящиеся в процессе транспортировки или хранения товары становятся объектами разного рода сделок (купли-продажи, залога и др.) по товаро-распорядительным документам.

Оборотные документы в Англии и США характеризуются облегченным порядком передачи прав и независимостью права надлежащего держателя документа от права его предшественника. Правовой режим оборотных документов определяется нормативными актами и торговыми обычаями. В Англии к таким нормативным актам относится закон о векселях 1882 г., регулирующий наиболее характерные виды оборотных документов (простые и переводные векселя, чеки); в США — разделы 3, 7 и 8 Единообразного торгового кодекса, который различает 3 вида оборотных документов:

Широкое использование оборотных документов в современной деловой практике объясняется упрощенным порядком передачи воплощенных в них имущественных прав и независимостью прав добросовестного держателя от прав предыдущих держателей.

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

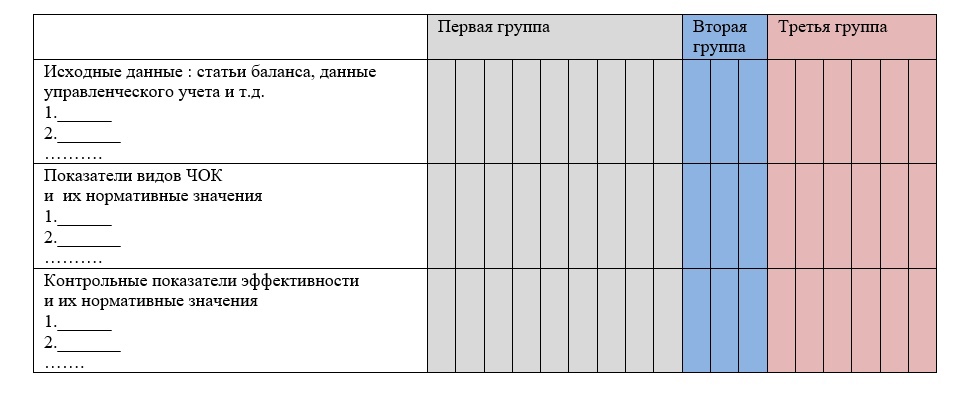

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как составить и читать оборотно-сальдовую ведомость

Даже начинающему бухгалтеру известен принцип построения баланса. Он составляется на основе двойной записи по счетам бухгалтерского учета, в результате чего сумма дебета в любой промежуток времени равняется сумме кредита. Такое равенство и является, по сути своей, балансом. В бухгалтерских учетных программах баланс обычно составляется автоматически, и промежуточное звено, оборотно-сальдовая ведомость, без которого раньше эта операция была немыслима, как бы «выпадает» из поля зрения. Однако опытные бухгалтеры не торопятся отказываться от этой формы и возможностей, которые дает ее применение.

Существует ли ОСВ?

Необходимость разбираться в структуре ОСВ выходит на первый план в случае неверного баланса, когда актив не равен пассиву. Арифметически верный баланс также может содержать логические, смысловые ошибки, искажающие учет. Найти их помогает хорошее знание структуры ОСВ.

Вопрос из заголовка может показаться странным только на первый взгляд. Официально такая форма не утверждена на сегодняшний день, хотя в прошлом ОСВ упоминалась и в нормативной базе.

ФЗ-402 «О бухгалтерском учете» разрешает применять организациям такие формы документов, которые им удобны, а ФНС регулярно требует предоставления ОСВ, чтобы сверить те или иные расчеты по декларациям. Форма ОСВ остается неизменной уже долгие годы и считается одной из самых удобных, наглядных рабочих форм.

Оборотно-сальдовая ведомость состоит из колонок или их групп:

Сальдо и обороты делятся на две колонки: дебет и кредит. Чаще всего ОСВ составляется за год по синтетическим счетам. ОСВ может использоваться и на уровне аналитических счетов, или два уровня в одной форме комбинируются. Правильно заполненная ведомость дает равенство трех пар итогов, в том числе и сальдо конечного. На этих данных основывается баланс.

Многие бухгалтеры используют еще и ведомость «шахматку», являющуюся, по сути, усеченной разновидностью ОСВ. Вертикальные колонки – это кредит счетов, горизонтальные строки – дебет. Обороты фиксируются на пересечении, в соответствующей клетке, а итоги по дебету и кредиту по итоговой строке и итоговому столбцу («на уголок») должны совпасть.

Обратите внимание! Срок хранения оборотно-сальдовой ведомости 5 лет (ст. 29 ФЗ «О бухучете»).

Как составить

Активы фирмы возникают не сами по себе, а за счет источников (пассивов). На этом двойном изменении данных по учетным объектам основывается ОСВ. Составление ее рассмотрим на упрощенном примере.

За период прошли по учету хозяйственные операции:

Остатки по счетам на начало периода:

Отраженные в учетных регистрах проводки группируются в ОСВ. Можно предварительно использовать шахматную ведомость для отражения оборотов по счетам и сведения данных.

В ОСВ переносится известное из расчетов предыдущего периода начальное сальдо и рассчитывается конечное сальдо текущего периода – активы и пассивы фирмы.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 41 | 2000 | 2000 | ||||

| 50 | 500 | 400 | 100 | |||

| 51 | 7500 | 10000 | 17000 | 500 | ||

| 60 | 2000 | 2000 | ||||

| 62 | 7000 | 7000 | ||||

| 66 | 3000 | 3000 | ||||

| 70 | 15000 | 15000 | ||||

| 71 | 400 | 400 | ||||

| Итого | 15000 | 15000 | 29400 | 29400 | 3000 | 3000 |

В малом бизнесе, где учет упрощен, а программные средства используются зачастую только для подготовки и сдачи налоговых форм, составлять ОСВ полезно вручную. Если равенства трех пар итогов (начального сальдо, конечного сальдо, оборотов по дебету и кредиту) нет, в расчетах ошибка. Баланс до ее нахождения, исправления составлять нельзя.

В бухгалтерских учетных программах оборотно-сальдовая ведомость, как и шахматная ведомость – отчеты, которые можно сформировать в любой момент. ОСВ, как правило, дается в комбинированном виде, с объединением синтетических и аналитических данных.

В ОСВ показывается только развернутое сальдо, иначе балансовые данные будут искажены. Развернутое сальдо (зафиксированное отдельно по дебету и кредиту) может быть в активно-пассивных счетах, отражающих расчеты. Пример: счет 62 и аналогичные ему счета.

Конечное дебетовое сальдо рассчитывается так: начальное дебетовое сальдо плюс оборот по дебету минус оборот по кредиту. Конечное кредитовое сальдо рассчитывается так: начальное кредитовое сальдо плюс оборот по кредиту минус оборот по дебету.

Как читать

Предположим, перед нами один из видов ОСВ – сформированная в бухгалтерской программе ведомость по счету 71. Здесь виден процесс формирования остатков синтетического счета в разрезе аналитических данных.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 71 | — | — | 2700 | 1700 | 1000 | — |

| 71.01 | — | — | 2700 | 1700 | 1000 | — |

| Васильчиков А.А. | — | — | 1100 | 1000 | 100 | — |

| Кустов О.И. | — | — | 900 | — | 900 | — |

| Морошкин М.С. | — | — | 700 | 700 | — | — |

На начало периода никаких расчетов у подотчетных лиц с фирмой нет, как показывает нулевое сальдо. Васильчикову А.А. выдано из кассы за 1100 руб., на конец периода он отчитался за 1000 руб., за остаток 100 руб. еще не отчитался и в кассу не вернул.

Кустову О.И. выдано 900 руб. для будущих расходов. Морошкин М.С. получил 700 руб., подтвердил расход полностью согласно авансовому отчету. На конец периода дебетовое сальдо по счету 71 в целом 1000 руб.

Аналогично читаются ОСВ по другим счетам, содержащим развернутые аналитические данные, например, уже упомянутый раньше счет 62. Сформированные по каждому покупателю ОСВ служат основой для акта сверки с деловым партнером.

ОСВ наглядно показывает ошибки не только нарушением равенства трех пар итогов, но и внутри отчета, по счетам. К примеру, если у активного счета (20, 51 и пр.) сальдо на конец периода отрицательное, имеют место неверные проводки за период.