Вопросы о сервисе

Для вашего удобства мы подготовили ответы на вопросы, которые часто поступают от пользователей сервиса Synerdocs.

Вопрос:

Как заполнить УПД в электронном виде?

Ответ:

Рекомендации по заполнению шапки электронного УПД

Наименование строки (поля)

Информация по заполнению электронного документа

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения.

СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ.

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое.

Как правило, для отгрузки товара используется действие «Товары переданы».

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления.

Если такого документа нет, следует указывать «Без документа-основания».

Является необязательным полем.

Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа.

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры.

Сведения о подписанте УПД

Как правило, значение «1».

Основание полномочий (доверия)

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).

Для Статус=4 указываются основания полномочий (доверия).

Основание полномочий (доверия) организации

Обязателен для Статус=3.

Указываются основания полномочий (доверия) организации.

Рекомендации по заполнению новых столбцов табличной части электронного УПД

Наименование строки (поля)

Информация по заполнению электронного документа

Для передачи товаров следует использовать значение «1» – «Имущество».

Содержит информацию, позволяющую сторонам в автоматизированном режиме обрабатывать информацию о признаке отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Наименование товара (описание работ, услуг), прав

Обязательное поле при отсутствии атрибутов: Характеристика товара и Артикул товара и Код товара.

При осуществлении закупок для обеспечения государственных и муниципальных нужд приводится в соответствии с Каталогом товаров, работ, услуг (если есть в Каталоге)

Обязательное поле при отсутствии Наименование товара и Характеристика товара и Артикул товара.

Обязателен при отсутствии Наименование товара и Код товара и Артикул товара.

Обязателен при отсутствии Наименование товара и Характеристика товара и Код товара.

Необязательное поле. Максимальная длинна поля 10 символов

Необязательное поле. Заполняется при осуществлении закупок для обеспечения государственных и муниципальных нужд. Длина поля равна 27 символам.

Необязательное поле. Принимает значение согласно Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД).

Обязательно указание значения в случае отражения в счете-фактуре товаров, вывезенных за пределы территории Российской Федерации на территорию государства-члена Евразийского экономического союза. При отсутствии значения ставится знак «-» (дефис) (визуализируется как прочерк).

Сведения о прослеживаемости

Необязательное поле, можно заполнить несколькими значениями:

Регистрационный номер партии товаров

Обязательное поле. Номер, формируемый из показателей декларации на товары или заявления о выпуске товаров до подачи декларации на товары (регистрационный номер декларации на товары (регистрационный номер заявления) и порядковый номер товара), либо номер, присваиваемый налоговым (таможенным) органом товару, подлежащему прослеживаемости. Максимальная длинна поля 29 символов.

Количество товара в единицах измерения прослеживаемого товара

Наименование единицы количественного учета товара, используемой в целях осуществления прослеживаемости.

Формируется автоматически в соответствии с указанным ОКЕИ.

Дополнительный показатель для идентификации товаров, подлежащих прослеживаемости.

Номер средств идентификации товара

Обязателен для товаров, включенных в систему маркировки. Можно заполнить несколькими значениями:

Уникальный идентификатор транспортной упаковки.

Обязателен при отсутствии Контрольный идентификационный знак и Уникальный идентификатор вторичной упаковки.

Контрольный идентификационный знак.

Обязателен при отсутствии Уникальный идентификатор транспортной упаковки и Уникальный идентификатор вторичной упаковки.

Уникальный идентификатор вторичной (потребительской)/третичной (заводской, транспортной) упаковки.

Обязателен при отсутствии Контрольный идентификационный знак и Уникальный идентификатор транспортной упаковки.

Корреспондирующие счета: дебет

Необязательное поле. Необходимо для автоматизации расчетов.

Корреспондирующие счета: кредит

Необязательное поле. Необходимо для автоматизации расчетов.

Полномочия подписанта: рекомендации по заполнению

Что случилось

Для того, чтобы отправить и подписать корректный документ в новом формате, необходимо заполнить четыре атрибута блока «Подписант»:

Основание полномочий (доверия)

Основания полномочий (доверия) организации

Где и когда заполнять полномочия подписанта

Какие полномочия выбрать

Выбор полномочий влияет на то, сколько подписей под документом должна будет поставить ваша организация. Согласно 155 приказу, документ может быть подписан несколькими подписантами. В веб-версии Диадока не реализована множественная подпись документов.

В текущей ситуации вы можете наделить подписанта необходимыми полномочиями с помощью доверенности, приказа или иных документов. В этом случае подписант будет один, не нужно будет передавать документ на подпись от одного сотрудника другому, производить контроль и т.д.

Если все типы документов (накладные, счета-фактуры, акты и УПД) может подписывать одно ответственное лицо, являющееся сотрудником организации продавца или покупателя, рекомендуем заполнить полномочия следующим образом.

Вы — директор или бухгалтер

Являетесь сотрудником организации продавца или покупателя и уполномочены подписывать все типы документов (накладные, счета-фактуры, акты и УПД).

Исходящий документ

Область:

5 — лицо, совершившее сделку, операцию и ответственное за ее оформление и за подписание счетов-фактур;

или

6 — лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур

Статус:

1 — работник организации продавца товаров (работ, услуг, имущественных прав);

Должность:

директор или бухгалтер

Основания полномочий:

Должностные обязанности

Входящий документ

Область:

2 — лицо, совершившее сделку, операцию и ответственное за ее оформление;

или

3 — лицо, ответственное за оформление свершившегося события

Статус:

1 — работник организации покупателя

Должность:

директор или бухгалтер

Основания полномочий:

Должностные обязанности

Вы — не работник организации продавца или покупателя, а работник иной уполномоченной организации. Например, бухгалтер на аутсорсинге или агент

Являетесь сотрудником иной уполномоченной организации и уполномочены подписывать все типы документов (накладные, счета-фактуры, акты и УПД)

Исходящий документ

Область:

6 — лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур

Статус:

3 — работник иной уполномоченной организации;

Основание полномочий организации:

например, номер и дата доверенности

Должность:

Специалист

Основания полномочий:

Должностные обязанности

Входящий документ

Область:

3 — лицо, ответственное за оформление свершившегося события

Статус:

3 — работник иной уполномоченной организации;

Основание полномочий организации:

например, номер и дата доверенности

Должность:

Специалист

Основания полномочий:

Должностные обязанности

Вы — индивидуальный предприниматель или физическое лицо

Рекомендации о том, какие полномочия выбрать, если подписант не является работником организации или не может подписывать документы различных типов, читайте в статье в разделе «Особенности формата».

Что будет, если документ подписан с нарушением законодательства

В таком случае документ не будет признан юридически значимым. Продавец заплатит штраф за невыставленный документ, покупатель не получит вычет НДС.

Откуда взяты рекомендации: нормативная база, требования законодательства

Какой бы документ вы не создавали, важно помнить и выполнять условия законодательства при подписании документов. Для счета-фактуры — условия статьи 169 НК РФ, для первичных документов — условия 402-ФЗ «О бухгалтерском учете». Соответственно, для УПД должны быть выполнены условия и статьи 169 НК РФ, и 402-ФЗ.

Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

Автор: Екатерина Водолазова

Наверняка задаетесь вопросами: зачем нужен УПД? Как его заполнять и применять?

Проблема в том, что очень сложно определиться, ведь много первичной документации.

А еще не совершить ошибку в любом первичном документе.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если организация решила использовать УПД в своей деятельности, это нужно утвердить в установленном порядке в учетной политике.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер. За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

1. Использовать в бухгалтерском учете;

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

Обратите внимание! Универсальный передаточный документ нельзя использовать только как счет-фактуру. Такой вывод ФНС сделала в письме № АС-4-15/16298@. УПД можно использовать в двух рекомендованных службой вариантах:

он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

накладная или иной передаточный документ,

Его можно применять:

при сдаче сделанной работы или услуги заказчику;

при различных видах отгрузки товаров;

при проведении сделок посредством комиссионеров,

принципалов; при передаче своих имущественных прав другому лицу.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

название и дата составления первичного документа;

выходные данные компании или ИП;

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

данные лица, ответственного за совершение операции;

подпись руководителя и ответственного лица с расшифровкой.

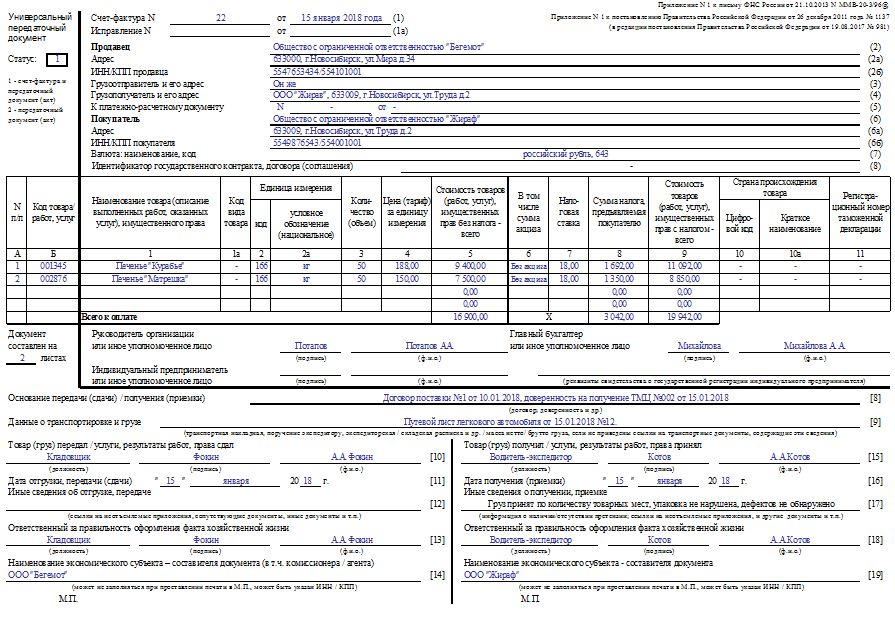

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Корректировка реализации и УПД

Вывод

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.