Понятие нераспределенной доли в ООО

Доля в уставном капитале ООО – это часть имущественных, а также управленческих прав, принадлежащая одному из владельцев организации. Она позволяет принимать непосредственное участие в принятии ключевых управленческих решений, а также получать определенный процент от прибыли, которую приносит общество. Владелец доли имеет право распоряжаться ею так, как посчитает необходимым, поскольку она является его неприкосновенной собственностью. Она может входить в наследственное имущество, а также быть частью совместной собственности супругов.

Вопрос: В ООО было три участника, стало два. Доля вышедшего участника принадлежит обществу и не распределена (год с момента перехода доли вышедшего участника еще не прошел). Вправе ли ООО увеличить уставный капитал?

Посмотреть ответ

Но бывает так, что участник выведен из ООО и при этом осталась его доля, распределение которой решили не осуществлять по тем или иным причинам. В итоге при подаче отчетной документации может возникнуть проблема, связанная с наличием нераспределенной доли.

Что говорят об этом нормативные документы

По федеральному закону №14, изданному 08.02.1998, доля покинувшего ООО участника правления становится собственностью общества после того, как глава организации получит от вышедшего соответствующее заявление. Затем у директора есть 3 календарных месяца на то, чтобы выплатить бывшему совладельцу предприятия реальную стоимость его доли. При этом у остальных участников ООО есть год, чтобы принять решение о том, что делать с высвободившейся долей в дальнейшем.

Вопрос: В ООО двое участников с долями по 50% уставного капитала у каждого. Один из участников вышел из ООО, доля перешла к обществу и еще не распределена (год не прошел). Оставшийся участник намерен ликвидировать ООО. Может ли он начать ликвидацию без распределения этой доли?

Посмотреть ответ

Судьба этого актива такова: распределить его между оставшимися участниками общества либо погасить ее. Но есть и еще один вариант, который заключается в том, чтобы продать долю третьему лицу. В этом случае не нужно будет оформлять нотариальное удостоверение, но понадобится единогласное согласие с решением от всех членов ООО.

Возможные последствия

Если по истечении 1 года доля так и не была распределена, то она должна быть погашена, а уставный капитал сокращается в диапазоне её номинальной стоимости по решению государственных органов. В подавляющем большинстве случаев размер капитала составляет минимальные 10 000 рублей, поэтому в случае сокращения его ниже данной суммы организация будет автоматически ликвидирована. Такая проблема может возникнуть и у предприятий, занимающихся торговлей и складским хранением алкогольных напитков, ведь ведение подобной деятельности требует наличия определенного размера уставного капитала. Если этот параметр не будет соответствовать необходимому значению, то ООО попросту будет лишено лицензии на этот бизнес.

Вопрос: Как отразить в учете организации (ООО) затраты на выплату действительной стоимости доли умершего участника его наследнику (налоговому резиденту РФ), если в соответствии с уставом общества для перехода доли в ООО к наследнику требуется согласие остальных участников общества и такое согласие получено не было? Доля распределена между оставшимися участниками — юридическими лицами.

Посмотреть ответ

Соответственно, если по истечении года у вас все-таки остается нераспределенная доля, то это чревато большими проблемами. Но мы поможем вам разобраться в том, как решить эту проблему.

Как избежать сложностей

Рассмотрим вероятные методы решения данной проблемы. Вот, что можно сделать в данной ситуации:

К сожалению, легальных способов избежать проблем, связанных с просрочкой передачи нераспределенной доли, просто не существует. В связи с этим можно порекомендовать вам лишь одно: всегда заранее разрешайте подобные сложности, не дожидаясь, когда все легальные сроки их предупреждения истекут.

Напоследок имеет смысл отметить, что вопрос о распределении скопившейся по доли прибыли регулируется 25-й статьей Федерального Закона об ООО. А в 8-й статье того же законодательного акта указывается, что владелец доли может распоряжаться своей долей так, как посчитает нужным, если это не противоречит данному Закону или уставу общества. Поэтому любой участник организации обладает правом отказаться от своей доли по своему желанию, а после отказа его мнение о порядке распределения прибыли не будет иметь юридической силы.

Поэтому если на момент выхода член ООО не указал свое решение по поводу распределения полагающегося ему дохода, то этот вопрос будет решен без его участия. Ведь закон лишь наделяет участника правом распределения прибыли по доли при выходе, но не обязывает его к принятию какого-либо решения по данному вопросу.

Статья 24. Доли, принадлежащие обществу

Информация об изменениях:

Федеральным законом от 30 декабря 2008 г. N 312-ФЗ статья 24 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 июля 2009 г.

Статья 24. Доли, принадлежащие обществу

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 24 настоящего Федерального закона

1. Доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, также имущества общества в случае его ликвидации.

2. В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

3. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

4. Продажа неоплаченных доли или части доли в уставном капитале общества, а также доли или части доли, принадлежащих участнику общества, который не предоставил денежную или иную компенсацию в порядке и в срок, которые предусмотрены пунктом 3 статьи 15 настоящего Федерального закона, осуществляется по цене, которая не ниже номинальной стоимости доли или части доли. Продажа долей или частей долей, приобретенных обществом в соответствии с настоящим Федеральным законом, в том числе долей вышедших из общества участников, осуществляется по цене не ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

5. Не распределенные или не проданные в установленный настоящей статьей срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

Информация об изменениях:

6. Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещен о состоявшемся переходе к обществу доли или части доли в уставном капитале общества, за исключением случая, предусмотренного подпунктом 2 пункта 7 статьи 23 настоящего Федерального закона, не позднее чем в течение месяца со дня перехода к обществу доли или части доли путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документа, подтверждающего основания перехода к обществу доли или части доли. В случае, если в течение указанного срока доля или часть доли будет распределена, продана или погашена, орган, осуществляющий государственную регистрацию юридических лиц, извещается обществом путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документов, подтверждающих основания перехода к обществу доли или части доли, а также их последующих распределения, продажи или погашения. Документы для государственной регистрации предусмотренных настоящей статьей изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении.

Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Что значит доля в уставном капитале ооо принадлежащая обществу

Статья 24. Доли, принадлежащие обществу

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 24

1. Доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, также имущества общества в случае его ликвидации.

2. В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

3. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

4. Продажа неоплаченных доли или части доли в уставном капитале общества, а также доли или части доли, принадлежащих участнику общества, который не предоставил денежную или иную компенсацию в порядке и в срок, которые предусмотрены пунктом 3 статьи 15 настоящего Федерального закона, осуществляется по цене, которая не ниже номинальной стоимости доли или части доли. Продажа долей или частей долей, приобретенных обществом в соответствии с настоящим Федеральным законом, в том числе долей вышедших из общества участников, осуществляется по цене не ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

5. Не распределенные или не проданные в установленный настоящей статьей срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

6. Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещен о состоявшемся переходе к обществу доли или части доли в уставном капитале общества, за исключением случая, предусмотренного подпунктом 2 пункта 7 статьи 23 настоящего Федерального закона, не позднее чем в течение месяца со дня перехода к обществу доли или части доли путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документа, подтверждающего основания перехода к обществу доли или части доли. В случае, если в течение указанного срока доля или часть доли будет распределена, продана или погашена, орган, осуществляющий государственную регистрацию юридических лиц, извещается обществом путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документов, подтверждающих основания перехода к обществу доли или части доли, а также их последующих распределения, продажи или погашения. Документы для государственной регистрации предусмотренных настоящей статьей изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении.

(в ред. Федерального закона от 31.07.2020 N 252-ФЗ)

(см. текст в предыдущей редакции)

Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

распределение доли между оставшимися участниками;

продажа доли, в том числе третьим лицам;

погашение за счет уменьшения уставного капитала.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

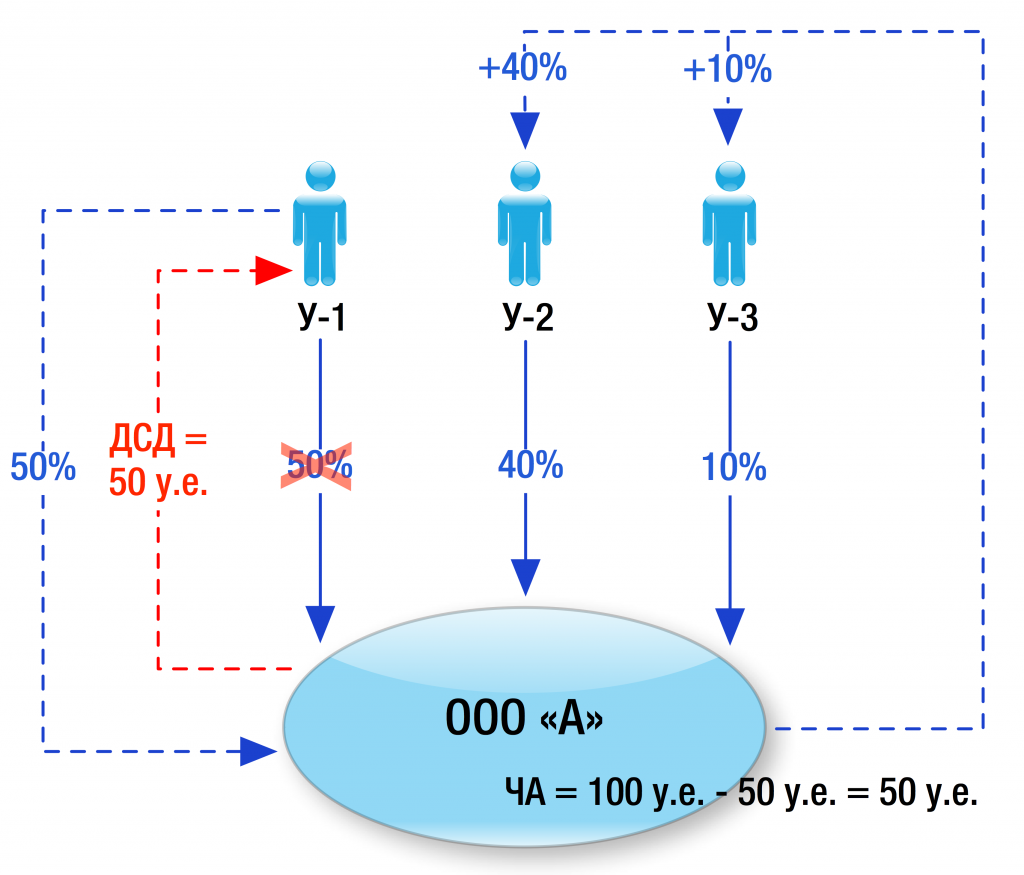

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Оборот долей в ООО: глазами судебной практики

Вводные замечания

Вопрос о признании сделками или иными юридическими фактами действий по распоряжению долями в уставном капитале Обществ с ограниченной ответственностью (далее – ООО) не разрешен однозначно. Судебная практика не выработала однозначную позицию.

Тем не менее, на общем фоне разночтений в судебных решениях, в доктрине гражданского права преобладающее число ученых (Р.С. Бевзенко, А. В. Егоров, О.Р. Зайцев, Е.А. Крашенинников Д. О. Тузов, и др.) придерживаются признания за действиями по отражению перехода доли в ЕГРЮЛ, сделкой. Также российские исследователи, в целях реализации «сделочной» концепции анализируют и оценивают правовые позиции судов, указывая, что в сложившихся условиях развитие практики необходимо менять. Заданная траектория квалификации неизбежно дестабилизирует гражданский оборот.

Далее для определения преобладающей позиции судов мы обобщим практикообразующие решения судебной коллегии по экономическим спорам Верховного суда РФ (далее – СКЭС ВС РФ) по поставленному нами вопросу: признает ли ВС РФ за действиями по отражению перехода доли в ЕГРЮЛ самостоятельное юридическое значение – в отрыве от договора – основания, если да, то чем они являются: сделкой или иными юридическими фактами?

Кассационные Арбитражные суды не признают сделкой или иным юридическим фактом действия, направленные на распоряжение долей в ООО

Сделка, влекущая отчуждение доли, подлежит нотариальному удостоверению в соответствии с п. 11 ст. 21 Закона об ООО[2]. Учитывая названную норму, а также абз. 3 п. 11 ст. 21 указанного закона, согласно которому договор, устанавливающий обязательство совершить при возникновении определенных обстоятельств или исполнении другой стороной встречного обязательства сделку, направленную на отчуждение доли, неправомерно уклоняется от нотариального удостоверения сделки, направленной на отчуждение доли, то приобретатель, совершивший действия, направленные на исполнение указанного договора, вправе потребовать в судебном порядке передачи ему доли, следует, что стороны только намеревались заключить сделку по отчуждению доли.

На наш взгляд, под такой подлежащей нотариальному удостоверению сделкой Закон об ООО понимает распорядительное волеизъявление сторон, непосредственно переносящее право на долю на приобретателя, т.е. распорядительную сделку. Заметим, что стороны при заключении договора купли – продажи предусмотрели лишь обязательство распорядиться долей после истечения обусловленного срока (срока, осложненного условием – ст. 314 ГК РФ). При этом воля у сторон передать (приобрести) вещное право сформировалась и выражалась при совершении обязательственной сделки, а момент реализации этой воли переносится на будущее. Таким образом, договор, заключенный между истцом и ответчиком, не предполагает непосредственный распорядительный эффект и в терминологии п. 11 ст. 21 Закона об ООО не является «сделкой, направленной на отчуждение доли», поэтому не требует нотариального удостоверения, но в соответствии с абз. 3 п. 11 ст. 21 Закона об ООО требует обязать ответчика перевести долю (распорядительная сделка).

Из анализа решения суда мы приходим к выводу о том, что суд не признает принцип разделения сделок на обязательственные и распорядительные, а значит не придает самостоятельного юридического значения действиям, направленным на переход доли: заключение соглашения об отчуждении доли, нотариальное удостоверение, непосредственно внесение правоустанавливающей записи в ЕГРЮЛ, указывая на то, что стороны только намеревались заключить сделку по отчуждению доли. Действия, направленные на исполнения договора не были оценены судом. Ни сделкой, ни каким – либо иным юридическом фактом в данном деле суд не признал действия участников по переходу доли, что на наш взгляд, противоречит действующему Закону, иное бы применение вполне удачно решало бы ряд проблем, в том числе обозначенную в данном деле.

Например, в деле № А52-1725/2016 Арбитражный суд Северо-Западного округа[3] признал заключенный договор купли-продажи ничтожным ввиду отсутствия нотариального удостоверения. Суд указал, что данный договор не соответствует требованиям, установленным в п. 11 ст. 21 Закона об ООО, а также п. 3 ст. 163 Гражданского кодекса РФ (далее – ГК РФ). В связи с чем, требования истца не подлежат удовлетворению. Акту приема-передачи имущества, в том числе, в котором были указаны спорные доли в уставном капитале Общества, суд не дал юридической оценки.

В соответствии с действующим законодательством, нормы которого были упомянуты нами ранее, данное решение представляется неверным, так как Закон об ООО указывает на ничтожность распорядительной сделки, если она не будет удостоверена нотариально. Признание договора купли-продажи доли ничтожным, повлечет невосполнимые потери для участников оборот, подорвет стабильность обязательственного права (незавершение сделки в согласованные сторонами сроки, расходы в связи с участием в судебном разбирательстве, репутационные риски и пр.). Нотариальное удостоверение распорядительных сделок служит гарантией того, что отчуждатель доли является ее владельцем и имеет право на ее отчуждение. Напротив, нотариальное удостоверение обязательственных сделок лишено всякого практического смысла, так как условия обязательственной сделки могут исчисляться сотнями страниц со сложными формулами цены и другими правовыми конструктами. Суд в данном деле в очередной раз не признал за действиями, направленными на отчуждение доли юридического значения.

На практике встречаются случаи, когда стороны договора уже предпринимают действия по его исполнению, т. е. действия, направленные на передачу доли, но суд не признает их как юридические поступки, так как они направлены на исполнение обязанности по договору.

Постановлением ФАС Уральского округа от 17.01.2012 № Ф09-7932/11 по делу № А50-11309/2011[4] требование о признании недействительным предварительного договора купли-продажи доли в уставном капитале общества, применении последствий его недействительности отказано, поскольку предметом предварительного договора является обязательство сторон заключить в будущем основной договор. Предварительный договор не требует нотариального удостоверения, сторонами заключены и исполнены основные договоры купли-продажи доли в уставном капитале общества, которые были нотариально удостоверены и доли были переданы. При этом покупатель указывал, что предварительный договор не был нотариально удостоверен.

Таким образом, суд обязательственную сделку признал в качестве предварительного договора, а действиям, направленным на передачу доли, придал значения юридических поступков, направленных на исполнение обязательств по договору купли – продажи доли.

NB: при рассмотрении данного дела запись в ЕГРЮЛ не имела правоустанавливающего эффекта, тем нее менее иные действия – в отрыве от договора купли- продажи доли, нами были рассмотрены.

Кассационные Арбитражные суды признают сделкой действия, направленные на распоряжение долей в ООО

В отдельную группу можно выделить дела, в которых суды последовательно придерживаются концепции разделения договора купли – продажи доли на обязательственную и распорядительную сделки, что влечет признание за действиями, направленными на передачу доли, самостоятельного юридического значения – сделки.

Так, ФАС Московского округа в Постановлении от 8 ноября 2011 г. по делу № А40-24475/11-48-202[5] сделал шаг вперед, указав, что распоряжение имеет безусловно сделочную природу. ФАС МО указал на то, что:

1) под сделкой направленной на отчуждение доли понимается договор об отчуждении доли (купля-продажа, мена, дарение), из содержания которого следует, что передача доли осуществляется в момент заключения договора.

2) из абз. 3 п. 11 ст. 21 Закона об ООО следует, что договор, устанавливающий обязательство совершить при возникновении определенных обязательств или исполнении другой стороной встречного обязательства сделку, направленную на отчуждение доли или части доли в уставном капитале общества. Этот договор не нуждается в нотариальном удостоверении.

Таким образом, в абз. 3 п. 11 ст. 211 названного Закона названы две сделки: договор, в котором выражена воля на передачу доли в случае возникновения определенных обстоятельств и сделка, непосредственно направленная на отчуждение доли.

Как не парадоксально, но в данном деле суд лишь совершил первый шаг, т. к. в иске было отказано, ввиду того, что договоры, непосредственно направленные на отчуждение доли, стороны не заключали. Тем не менее, сделка может быть признана действительной на основании ст. 165 ГК РФ, на что суд обратил внимание, сделав оговорку об этом, но так как истец данное требование не заявлял, то в иске было отказано. Формально, следуя букве закона, дело решено верно, но не справедливо. Безусловно, здесь предстает проблема в процессуальной части (принцип диспозитивности процесса). Тем не менее, хотелось бы отметить, что в данном деле, стороны заключили «единый» договор купли-продажи, в котором содержатся как обязательственная, так и распорядительная сделка, поэтому неверно признавать весь договор недействительным. Распорядительная власть у ответчика есть, а отклонение от передачи доли должно расцениваться как нарушение обязанностей по обязательственные сделке. При этом действия истца, который обращался к нотариусу имеют сделочную природу, так как входят в юридический состав распорядительной сделки.

NB 2. В деле № Ф09-572/17 Арбитражный суд Уральского округа указал[6], что договор, заключенный между истцом и ответчиком не является предварительным, не требует нотариального удостоверения и считается заключенным в момент достижения сторонами соглашения по всем существенным условиям. При этом, совершенная впоследствии сделка, направленная на отчуждение доли или части доли по существу представляет собой исполнение возникшего из соответствующего договора обязательства по передаче этой доли.

По итогам проведенного анализа можно сделать следующие выводы.

Приложение:

Действия, направленные на отчуждение доли не имеют самостоятельного юридического значения

Постановление Арбитражного суда Западно-Сибирского округа от 16 января 2015 № Ф04-14246/2014 по делу № А70-4089/2014

Постановление ФАС Волго-Вятского округа от 07.12.2012 по делу N А39-2519/2011

Постановление ФАС Московского округа от 8 ноября 2011 по делу № А40-24475/11-48-202

Постановление Арбитражного суда Московского округа от 14.02.2018 N Ф05-540/2018 по делу N А41-30882/17

Постановление Арбитражного суда Северо-Западного округа от 29.12.2015 по делу N А56-84227/2014

Постановление Арбитражного суда Северо-Западного округа от 06.03.2020 N Ф07-17022/2019 по делу N А56-43715/2012

Постановление Арбитражного суда Уральского округа от 10.03.2017 N Ф09-572/17 по делу N А60-11684/2016

Постановление Арбитражного суда Северо-Западного округа от 19.09.2019 N Ф07-8517/2019 по делу N А56-97673/2018

Постановление АС Северо-Западного округа от 7 февраля 2017 г. № Ф07- 13616/2016 по делу № А56-36541/2015

Постановление Арбитражного суда Северо-Западного округа от 20.06.2019 N Ф07-6103/2019 по делу N А56-45996/2017

Постановление Арбитражного суда Северо-Западного округа от 29.08.2018 N Ф07-10657/2018 по делу N А13-11357/2017

Постановление Арбитражного суда Северо-Западного округа от 18.11.2016 N Ф07-9531/2016, Ф07-9532/2016 по делу N А56-86858/2015

Постановление Арбитражного суда Центрального округа от 20.02.2016 N Ф10-122/2016 по делу N А35-1098/2014

[1] Постановление Арбитражного суда Северо-Западного округа от 16 июня 2020 г. по делу № А56-98623/2019.

[2] Об обществах с ограниченной ответственностью от 08 августа 1998 г. № 14 – ФЗ //Собр. законодательства РФ. 1998. № 7. Ст. 785.

[3] Постановление Арбитражного суда Северо-Западного округа от 14 февраля 2017 г. № А52-1725/2016.

[4] Постановлением ФАС Уральского округа от 17.01.2012 № Ф09-7932/11 по делу № А50-11309/2011.

[5] Постановление ФАС Московского округа от 8 ноября 2011 г. по делу № А40-24475/11-48-202.

[6] Постановление Арбитражного суда Уральского округа от 10 марта 2017 г. № Ф09-572/17.