Рассрочка в Тинькофф Банке

Переплачивать за товар не хочется никому, поэтому рассрочки в Тинькофф банке пользуются большой популярностью. Это неудивительно: если взять кредитку и использовать ее только для рассрочек, то можно пользоваться заемными деньгами практически бесплатно – нужно будет только вносить ежегодную плату за обслуживание. Ниже – информация (и подводные камни, куда же без них) о беспроцентных рассрочках от магазинов-партнеров Тинькофф.

Подробнее про рассрочку в Тинькофф Банке

Рассрочка – это беспроцентный кредит на определенный срок, который банк выдает при покупке у магазина-партнера. Если не вдаваться в подробности, то рассрочки выгодны и для Tinkoff, и для магазинов-партнеров, и для клиентов банка. Рассрочку, что важно, можно оформить только по кредитной карте. На данный момент у банка более 50 партнеров, и все они предоставляют свои продукты (товары и услуги) под 0% на некоторый срок.

Условия получения рассрочки

Требования к клиенту

В последнем пункте есть одна «лазейка», но ее мы рассмотрим позже.

Условия рассрочки в обычном магазине

Рассрочка для обычных магазинов не предоставляется.

Условия рассрочки в магазинах-партнерах

0% годовых, оплата равными суммами в течение всего срока беспроцентного кредита (с возможностью преждевременного погашения).

Магазины-партнеры Тинькофф Банка

Рассрочка на … месяца(-ев)

Партнеры

Сколково, Мосавтошина, «Хорошая Аптека», аптека «Радуга», «Доктор Столетов», Аптека №1, Carlo Pazolini, Вотпуск.онлайн, madrobots.ru, «BUTIK.», Puzzle English, Bang Bang Education.

HANDWERS, ТехноМакс, Travelata, Садовые Машины, 123.ru, Online Voyage, Level.Travel, OZON.Travel, MirCli, bonus-online.ru, Офисная Магия, just.ru, слетать.ру, Grand Flora.

Московский ювелирный завод, NO ONE, Алмаз-холдинг, ВелоШоп.

OTUS, Пластика Окон, Lazurit, Хорошая Связь, Снежная Королева, World of Watch, Цвет диванов, Pixelphone, Double Sports, ANEX Tour, А-тюнинг, Робек, OneTwoTrip, Пандора, КИД.Travel, Альфа-Центр.

Островок.ру, Велосипеды Мечты, Pro-Bike.

Как оформить карту рассрочки в Тинькофф Банке?

Оформление заявки

Зайдите на tinkoff.ru и выберите «Кредитные карты». Выберите кредитку: если планируете пользоваться заемными деньгами только для рассрочек, то вас, в первую очередь, должен интересовать кредитный лимит и стоимость годового обслуживания. Когда выберете подходящий вариант – введите в форме внизу ваши данные (желаемый лимит, фамилия-имя-отчество, телефон, почта).

С вами свяжется оператор, расскажет про карточку и, при необходимости, уточнит данные и ответит на вопросы. В течение нескольких дней после звонка вас уведомят о решении банка.

Как получить карту?

Если ваш город входит в список доставки курьером – к вам приедет представитель банка и лично вручит кредитку (нужно будет показать ему паспорт). Если не входит – ее вышлют Почтой России.

Активация карты

Активация происходит в онлайн-режиме. Заходите на официальный сайт, ищете свою карточку, находите раздел «Активировать», вводите номер карты, активируете. Не забудьте поставить подпись на обратной стороне.

На каких уже имеющихся картах можно оформить рассрочку?

На всех кредитных: хоть на «Google Play», хоть на «Tinkoff Платинум». Главное – кредитный лимит и отсутствие задолженностей.

Кредитный лимит по карте

Про взаимодействие кредитного лимита и рассрочки нужно рассказать отдельно, так как откровенных подвохов нет, но многие тонкости в договоре не прописаны. Итак, когда клиент берет рассрочку, последняя записывается отдельно от основного кредита и живет, скажем так, своей жизнью. По ней не начисляются проценты, она не влияет на размер минимального ежемесячного платежа. Единственное, что связывает ее с основным долгом – необходимость погашать беспроцентную задолженность вместе с основным платежом (в конце расчетного периода). Но! Это работает ровно до тех пор, пока покупка оплачивается вовремя. Первая просрочка – и вся оставшаяся сумма рассрочки снимается с кредитки, как за обычную покупку. Естественно, по этой сумме начинает начисляться процент. Грейс-период при этом не активируется.

Второй важный момент: если цена товара выше, чем ежемесячный лимит по карте, то вы не сможете взять его в рассрочку. Объясним, почему: если вы не оплатите первый взнос через месяц, то вся цена товара перейдет в основной долг. Если цена будет выше лимита, то произойдет превышение, что очень плохо и для клиента, и для банка. Но здесь есть одна лазейка: например, ваш лимит – 100000 рублей. Товар стоит 120000 рублей. Вы можете внести 20000 рублей на карточку, после чего рассрочка станет доступной. Что происходит: когда вы оформляете покупку без процентов, то сразу оплачиваете 20000 рублей ее стоимости. Остаются 100000, которые «влазят» в кредитный лимит.

Третий нюанс: досрочное погашение. Например, вам нужно в течение 6-ти последующих месяцев оплачивать по 3000 рублей ежемесячно (18000 рублей в сумме). Вы решили оплатить сразу 8000. Ожидание: оставшиеся 10000 рублей «размажут» на 5 месяцев, платить придется по 2000. Реальность: вы полностью оплатите этот месяц, и почти полностью – 2 последних. Вам нужно будет платить по 3000 рублей в следующие 3 месяца, и 1000 рублей – на 4-й.

Как оплатить рассрочку?

Так же, как и основной долг.

Перевод с банковской карты

Переводите деньги с дебетовой (или, если нет ограничений – кредитной) карты Tinkoff или другого банка на ту, на которой хотите оплатить рассрочку.

Наличными

У банка есть 300000 точек пополнения, в которых можно «закинуть» деньги на карту без комиссии. Список всех точек, пожалуй, приводить не будем – посмотрите ближайшие к вам в приложении.

Бесплатным банковский переводом из любого банка

Приходите в кассу любого банка, даете реквизиты, на которые нужно перевести деньги (можно посмотреть в приложении), переводите.

Разница между рассрочкой и кредитом

Кредит – это заемные деньги банка под определенный процент. Рассрочка – это заемные деньги банка под 0%. И то, и то является кредитом, только плата за использование – разная. Поэтому рассрочка так легко «перетекает» в кредит при неоплате – по сути, меняется только процент, никаких других финансовых операций не происходит.

Плюсы и минусы

Отзывы клиентов

Большинство отзывов – положительные. Возможность взять товар в рассрочку – это дополнительная опция кредиток, и клиенты, которые ей пользуются, довольны как хорошими кредитными услугами, так и возможностью сэкономить, если нужный товар или услуга есть у партнера банка.

Недовольство связано либо с отказами, либо с возвратом денег в случае непредоставления товара. В первом случае людям практически не объясняют, почему в рассрочке отказано – одного короткого СМС от банка явно недостаточно. Только при обращении в банк человек может узнать, что кредитные лимиты назначаются автоматически, и если условный «робот» решил, что потенциальному клиенту нельзя выдавать равный или превышающий стоимость покупки лимит, то в рассрочке будет отказано. Во втором случае все немного сложнее: у нескольких пользователей возникали ситуации, когда карту открывают и беспроцентный кредит на товар оформляют, а сам товар до клиента не доходит. В этом случае начинаются длительные разбирательства (больше месяца), в которые разгневанному клиенту приходится платить деньги за товар, который он не получил. Стоит отметить, что после всех проверок несправедливо забранные деньги обычно возвращают, а если клиент отказался платить и испортил себе кредитную историю – последнюю восстанавливают.

Тинькофф рассрочка

Карты рассрочки привлекают тем, что в отличие от кредиток по ним не начисляются проценты за пользование средствами, если своевременно выполнять пополнение картсчета до наступления срока платежа. Тинькофф банк тоже разработал собственную программу и карты рассрочки. Как их оформить, активировать и где можно осуществлять покупки без переплат разобрался Бробанк.

| Кред. лимит | 700 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | От 1 до 30% |

| Решение | 2 мин. |

| Кред. лимит | 350 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% |

| Решение | 5 минут |

Кто может воспользоваться рассрочкой

Оплатить товары в магазинах-партнерах в рассрочку могут все владельцы кредитных карт, в том числе и карты рассрочки Тинькофф Платинум. При этом к гражданину, который хочет оформить такое средство платежа, банк выдвигает ряд условий:

Условия для карты рассрочки Тинькофф Платинум:

Порог лимита. Максимум, который может быть утвержден банком

Льготный период при покупке в кредит, а не в рассрочку

Комиссия за пополнение картсчет

Комиссия за покупки в рассрочку в магазинах-партнерах

Годовое обслуживание карты

Мобильный банк и интернет-банк

СМС-оповещение в месяц

Оформление карты и ее доставка курьером

Участие в программе лояльности «Браво», возврат кэшбеком

Выпуск дополнительной карты

8 %, но минимум 600 рублей

Беспроцентный период действия рассрочки

На данный период ни один из магазинов-партнеров не предлагает рассрочку дольше, чем на 12 месяцев, поэтому рассчитывать на покупку очень дорогого товара и поделить выплаты на три года не получится.

Лимит, который установит банк при оформлении карты Тинькофф Платинум, зависит от полноты информации о клиенте. Чем подробнее будут заполнены поля и выше официальные доходы, тем больший лимит утверждают лицу. Справка о доходах должна быть оформлена работодателем за предыдущие 3 или 6 месяцев.

Как оформить карту рассрочки в Тинькофф

Для получения карты рассрочки от Тинькофф нужно заполнить онлайн-заявку. Решение по лимиту и его одобрению принимается в течение нескольких минут. После этого банк связывается с клиентом для уточнения деталей и места, куда удобнее всего доставить карту.

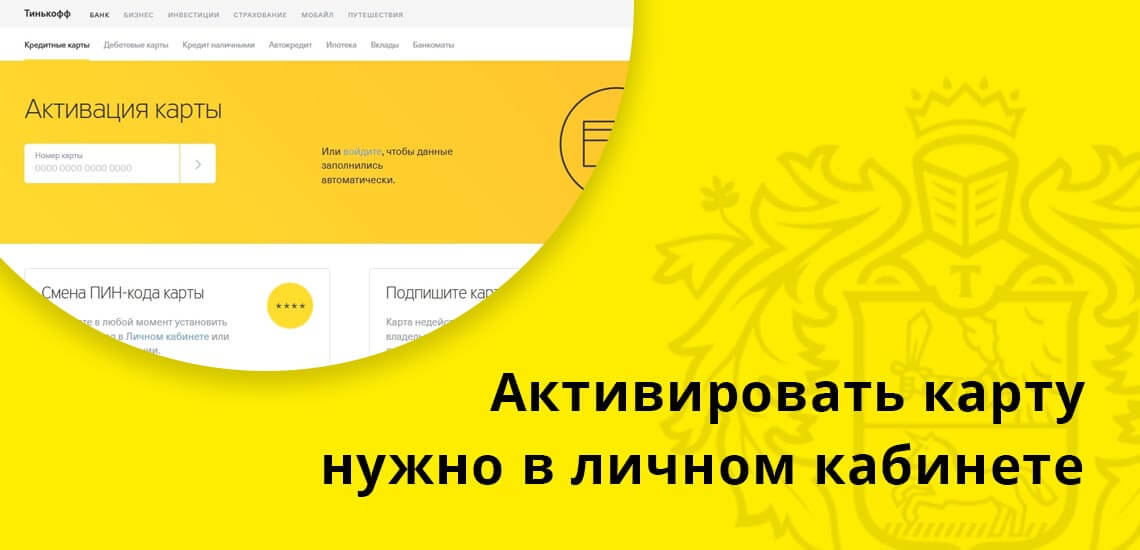

Когда конверт от банка получен, карточку необходимо активировать. До этого провести операции или рассчитаться за товар в магазинах будет невозможно.

Для активации следует открыть Личный кабинет Тинькофф банка или Мобильное приложение. Перейти на вкладку «Активация«, где будет видно поле под четырехзначный код, две ячейки уже заполнены, вторые две цифры придут в СМС-сообщении. Эта комбинация становится пин-кодом для карты, ее нельзя никому говорить или тем более записывать на пластике.

На лицевой стороне карты указаны персональные данные, а на оборотной расположено поле, где следует поставить собственноручную подпись, иначе кредитка будет недействительна.

Оплата в магазинах-партнерах

При расчетах за покупки в тех точках продажи, с которыми Тинькофф банк заключил соглашение, клиенты не переплачивают за пользование заемными средствами. Если телевизор стоит 36 000 рублей, то в течение года клиент внесет 12 платежей по 3 000 и ничего больше. Главное условие соблюдать срок пополнения картсчета.

Не все партнеры разбивают сумму на 12 месяцев, некоторые предлагают рассрочку на 3 или 6 месяцев. Все данные о сроке можно уточнить при расчете за товар в магазине или посмотреть в Личном кабинете Тинькоффа.

Перед проведением платежа онлайн или в торговом зале в разделе Бонусы на вкладке Рассрочки необходимо активировать доступ к спецпредложениям. Если платеж был совершен без активации, то по карте будут начислять проценты согласно установленным на нее тарифам как за обычный кредит. Для перевода платежа в разряд рассрочек необходимо в сжатые сроки связаться с технической поддержкой на сайте Tinkoff и уведомить оператора, что все условия были соблюдены. При положительном решении специалист переведет задолженность в категорию рассрочек.

Оплата в других магазинах

Карты рассрочки от Тинькоффа можно использовать в других магазинах, но главное при этом помнить, что на товары, приобретенные там, льготный период составляет 55 дней или другой «грейс», который действует для данной кредитки. После совершения покупки в течение «грейса» необходимо пополнить картсчет на потраченную сумму. Это важно для соблюдения двух условий:

Когда истек беспроцентный период, на телефон владельца карты поступает уведомление от банка. С этого дня на задолженность начисляются проценты за пользование заемными средствами.

Как оплачивать товар и погашать рассрочку

Карта рассрочки Тинькофф Платинум международного образца, ее срок действия 3 года, другие кредитки могут отличаться меньшим сроком действия. По ней можно совершать покупки, как в России, так и за рубежом. Найти весь список партнеров, которые предлагают рассрочку под 0 % можно в Личном кабинете или Мобильном приложении Тинькоффа. Совершать оплату можно в реальных магазинах или через интернет. Дата внесения платежа по рассрочке тоже доступна там. Пополнить картсчет можно такими способами:

Если вносить платежи через Мобильный банк или Личный кабинет, то удобнее создать шаблон. На следующий раз все поля формы будут заполнены, достаточно только подтвердить транзакцию и проверить списание средств на дату платежа.

Карты рассрочки иногда используют и как обычную кредитку, тогда средства на картсчет нужно вносить с запасом и проверять все выставленные банком требования. Достаточно допустить один день просрочки и банк переведет рассрочку из беспроцентного займа в обычный кредит.

Дополнительные советы по рассрочке от Тинькофф

Оплата товаров в рассрочку от Тинькофф доступна не только по картам Платинум, а по любым другим кредиткам, если клиент активировал спецпредложение от банка. Только две карты из всей линейки Кукуруза и Билайн не могут применяться как средство платежа в рассрочку.

По картам рассрочки можно снимать наличные или переводить с нее средства на другие счета, но за это клиенту придется платить комиссию, которая не очень выгодна для них. Она составляет по Тинькофф Платинум 2,9 % от суммы снятия + 290 рублей.

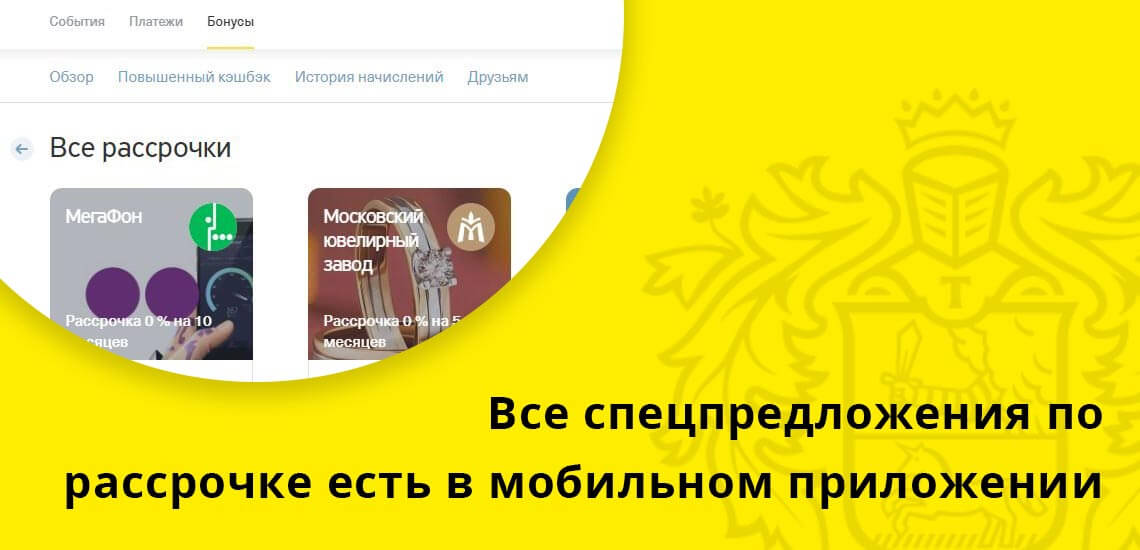

Найти все спецпредложения от Тинькофф по рассрочке можно в Мобильном приложении в разделе Бонусы. Они становятся доступны через 3 дня после активации карты, самый крайний срок 7 дней. Если их так не видно следует обратиться в техподдержку банка.

Банк не устанавливает ограничений на количество оформленных рассрочек. Все они видны в Личном кабинете по отдельности. Поэтому удобно отслеживать какие суммы и когда предстоит оплачивать.

Отзывы о рассрочке

Отзывы клиентов по картам рассрочки от Тинькофф положительные. Больше всего пользователи заостряют внимание на том, чтобы мониторить сроки пополнения картсчета и не использовать кредитку для оплаты в магазинах, где не действуют спецпредложения. Большое количество операций способно запутать клиента и привести к нарушениям срока внесения платежей по рассрочке.

Одно из преимуществ карт рассрочки от Тинькофф по отзывам клиентов, что на ней можно хранить собственные средства. Например, для покупки холодильника нужно 70 тысяч, а лимит по карте всего 50 тысяч. Клиент вправе положить на карту свои 20 тысяч и совершить покупку в рассрочку. При этом банку он будет выплачивать только то, что брал — 50 000 рублей. Но если использовать карту как место для хранения собственных средств, то при их обналичивании также снимается комиссия, что не очень выгодно для клиента.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как устроена рассрочка от «Тинькофф»

«Тинькофф» запустил новый для России вид оплаты товара, похожий на рассрочку, — сервис «Долями». Пользоваться опцией могут держатели карт любого банка. Тинькофф предлагает им получать одежду и косметику уже при оплате 25% стоимости заказа, а остальную сумму перечислить позднее. Рассказываем, как устроен новый сервис, какие у него есть плюсы и минусы.

Что случилось

«Тинькофф» запустил сервис «Долями», устроенный по принципу «покупай сейчас, плати потом» — buy now, pay later (BNPL). В России аналогов сервиса нет, за рубежом по такому же принципу работают Affirm, Klarna, Afterpay, PayPal с программой Pay In 4 и другие.

Новый сервис предполагает оплату товара частями. Сначала покупатель перечисляет четверть суммы и получает товар. Остальное оплачивает в течение полутора месяцев: по 25% цены через каждые две недели. При этом продавец получает сразу полную стоимость товара.

Предполагается, что оплату «Долями» будут подключать магазины одежды, обуви, косметики, аксессуаров — товаров повседневного спроса, которые не продаются в кредит или рассрочку.

Как платить «Долями»

Оплачивать покупки «Долями» можно только в магазинах — партнёрах проекта и только при заказе онлайн. При этом платить можно картой любого банка, а также Apple Pay и Google Pay.

Сейчас «Долями» можно платить только за покупки в 2 магазинах — «Диномама.ру» и Puma. Скоро частичную оплату обещают запустить Tom Tailor, «Рив Гош», Respect, Authentica love, Streetball и Sneakerhead.

На этапе выбора способа оплаты клиенту нужно указать сервис «Долями». Затем при оформлении покупки — ввести свои фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты.

После этого можно оплатить четверть покупки картой. Следующие платежи будут списываться автоматически. Если средств на карте недостаточно, покупателю придёт напоминание о необходимости пополнить счёт. Отслеживать график платежей и статус оплаты можно через приложение «Долями» для Android и iOS. Также через приложение можно в любой момент досрочно перечислить всю оставшуюся сумму.

Товар, оплаченный «Долями», можно вернуть продавцу по стандартным правилам. Для этого нужно обратиться в магазин.

В случае просрочки платежа «Тинькофф» может потребовать уплатить неустойку в 0,1% от суммы долга за каждый день просрочки, сказано в договоре.

Чем сервис отличается от рассрочки

Услуга bye now, pay later, по сути, ничем не отличается от рассрочки. «Это и есть продажа товаров покупателям в рассрочку, но только в новой обёртке», — говорит руководитель аналитического департамента AMarkets Артём Деев.

Этот способ оплаты начал развиваться на Западе, особенно в США, ещё до пандемии. Он стал ответом на падение потребительского спроса — сокращение идёт во всем мире на протяжении нескольких лет. Оплату частями принимают многие известные компании, например Macy’s, Gap, Neiman Marcus. Ритейлеры таким образом привлекают покупателей, которые стремятся к экономии и не готовы что-либо приобретать в кредит. Кроме того, технология приводит к увеличению среднего чека: люди покупают товары, которые не могут себе позволить здесь и сейчас, но готовы взять в рассрочку, отмечает эксперт.

Плюсы и минусы для покупателей

➕ Покупателям платить частями выгодно, поскольку не нужно перечислять всю сумму сразу и не нужно отдавать банку проценты, как это было бы при кредите, отмечает Артём Деев. BNPL не имеет никакого отношения к кредиту, а значит, никак не влияет на кредитный рейтинг. На него при оформлении покупки не смотрят ни магазин, ни банк.

➖ При этом сервис «покупай сейчас, плати потом» может разорить семейный бюджет, потому что с ним легко потратить деньги, которых ещё нет, предупреждает консультант по покупкам британского сервиса Finder Джорджия-Роуз Джонсон. В Англии уже задумались о регулировании сервисов BNPL, поскольку они позволяют людям легко попасть в долги. При этом клиентов у таких сервисов всё больше: в прошлом году через BNPL сделали покупки 5 миллионов англичан, общий объём продаж по такой рассрочке составил 2,7 миллиарда фунтов стерлингов или почти 290 миллиардов ₽.

Как работает один из лидеров рынка — шведский сервис Klarna

Один из лидеров европейского рынка в секторе BNPL — шведский сервис Klarna, основанный в 2005 году. Сейчас он представлен в 16 странах. Klarna предлагает три варианта оплаты товара:

Klarna, как и «Тинькофф», не смотрит кредитную историю и не просит паспортные данные. При этом компания отдельно рассматривает запрос на каждую покупку, на одобрение влияет история покупок через сервис.

С Klarna сотрудничают более 200 тысяч ритейлеров, в том числе H&M, IKEA, Samsung, ASOS, Nike, AliExpress.

Два примера разумного использования сервисов BNPL

Британский эксперт Джорджия-Роуз Джонсон приводит два примера разумного использования BNPL. Первый уже подходит для России, второй — на перспективу, поскольку частичной оплаты техники в нашей стране пока нет.

1. Девушка накануне корпоратива нашла подходящую пару туфель в интернете, но не может решить, какой размер подойдёт. В этом случае можно заказать две пары и каждую оплатить лишь частично. После примерки вернуть обувь, которая не подошла, и получить назад за неё деньги. А вторую пару сразу полностью оплатить. Это психологически проще, чем перечислять сразу большую сумму за две пары, а потом решать вопрос с возвратом денег.

2. Графический дизайнер хочет начать работать на фрилансе. Он уверен в своих силах, у него есть заказчики, но нет мощного компьютера и хорошего монитора. Дизайнер может купить их в рассрочку и постепенно расплачиваться, получая деньги за работу.

В чём выгода банка

Наибольшую прибыль при использовании сервиса BNPL получают не ритейлеры, а провайдеры услуги, которые получают процент с продаж, отмечает Артём Деев. Так, например, «Тинькофф» берёт 4% от суммы каждого заказа, оплаченного «Долями».

Выводы

«Тинькофф» начал развивать новый для России способ оплаты покупок — BNPL. В Европе первые такие сервисы появились более 10 лет назад и сейчас сотрудничают с тысячами магазинов.

В России оплату частями принимают пока только два продавца — «Диномама.ру» и Puma. Воспользоваться сервисом можно только при онлайн-покупках, платить можно картой любого банка. Стоимость товара будет разделена на четыре равные части. Товар клиент получит после первого платежа. Три остальных платежа спишутся автоматически с промежутками в две недели.

Эксперты считают сервис удобным, но предупреждают, что с ним легко влезть в долги.

Карта рассрочки Тинькофф Платинум

Рассрочка от Тинькофф: до 12 месяцев без процентов!

У банка Тинькофф недавно открылось новое направление — покупки в рассрочку. Это значит, что теперь можно совершать покупки и не платить проценты не 55 дней, а целый год. Все просто как всегда: совершайте покупки, платите равными платежами в течение 12 месяцев, не допускайте просрочек и не платите проценты!

В остальном, это все та же кредитная карта Tinkoff Platinum. Здесь мы конкретно расскажем вам о рассрочке, которую предоставляет данная кредитка.

Если вас больше интересует кредитная сторона, то советуем посмотреть всю необходимую информацию здесь:

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Требования к заемщикам

Необходимые документы

Тинькофф не устанавливает жестких возрастных рамок, он готов рассматривать заявки даже молодых граждан от 18 лет. Его кредитная карточка доступна и пенсионерам, предельный возраст клиента — 70 лет.

Банк не требует официального трудоустройства. Его клиентами часто становятся граждане, получающие зарплату в конверте, или те, что не трудоустроены официально. Справки для принятия заявки не требуются. Клиент указывает в анкете место работы и уровень доходов, информация учитывается с его слов.

Кредитка Тинькофф Платинум выдается полностью онлайн. Чтобы убедиться в качестве заемщика, банк может попросить указать в заявке телефоны контактного лица и руководителя потенциального заемщика. Указывая номера, имейте в виду, что по ним могут звонить. Телефоны должны быть действующими.

Карта доступна на территории всей России, так как выдается полностью онлайн. Для ее получения курьером или почтой нужен оригинал паспорта.