Контактное лицо при кредите — зачем оно нужно?

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

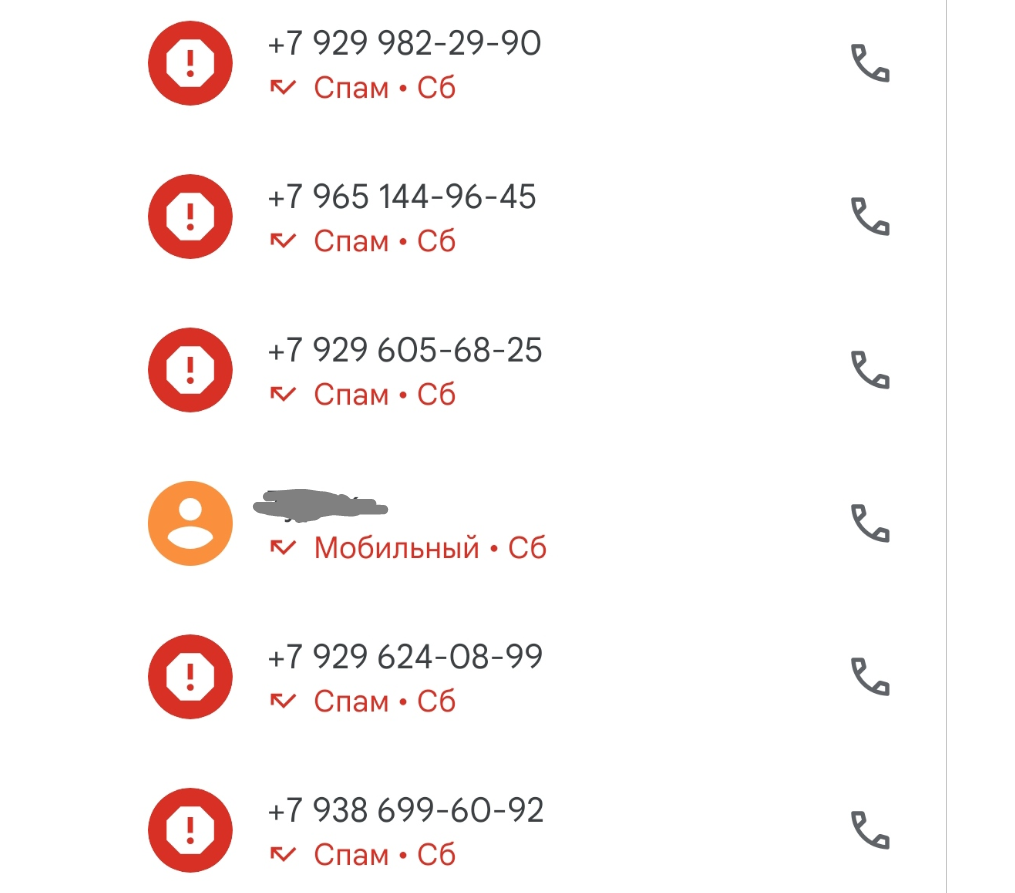

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

Созаемщик и поручитель по ипотеке: в чем разница

Оформление ипотечного кредита для заемщика часто сопряжено с необходимостью привлечения третьих лиц, которые разделили бы с ним ответственность за погашение долга. Дополнительное обеспечение по ипотеке необходимо для снижения кредитных рисков как банка, так и клиента. Прежде чем заключать договор, банковская организация тщательно проверяет платежеспособность кредитополучателя. Если обнаружено несоответствие ряду требований, банк может предложить привлечь созаемщика или поручителя. Кто это, в чем их различие и какие права и обязанности имеют участники сделки?

Кто такие созаемщики и поручители, и для чего нужна их помощь

Созаемщик — это третье лицо в договоре кредитования, которое наравне с титульным заемщиком исполняет обязательства сделки и имеет те же права на недвижимость. Как показывает практика, чаще его подключают к ипотеке, оформленной на длительный срок, или при высоких финансовых нагрузках кредитополучателя. Смысл привлечения одного или нескольких созаемщиков заключается в смягчении долгового бремени. Банк старается снизить нагрузку на клиентов и минимизировать риски невыполнения ими обязательств. Поэтому, если прописанные в договоре условия непосильны для заемщика, к сделке привлекается дополнительное лицо.

Поручитель выступает для банка гарантом того, что задолженность по ипотеке будет погашена в оговоренный срок. При этом доверенное лицо не обязуется выплачивать кредит или следить за графиком ежемесячных платежей. Его ответственность начинается только при невыполнении титульным заемщиком долговых обязательств.

При оформлении ипотеки на крупную сумму можно привлечь одновременно и созаемщика, и поручителя. Их обязательства вступают в силу в определенном порядке в соответствии с законодательством. При невыполнении условий договора основным заемщиком долг придется погашать созаемщику. Если и он откажется от обязательств, финансовое бремя ляжет на плечи поручителя. Действия участников соглашения в обязательном порядке отмечаются в кредитной истории.

Поручителями и созаемщиками по ипотеке могут стать платежеспособные лица, соответствующие условиям банковской организации. Как правило, привлекаются близкие родственники кредитополучателя.

Требования к доверенным лицам по ипотечному кредитованию в банках практически идентичны:

стаж работы на последнем месте не менее полугода;

официальный заработок, достаточный для внесения ежемесячных платежей;

чистая кредитная история;

родство с заемщиком (приветствуется);

отсутствие открытых задолженностей.

Права и обязанности созаемщиков и поручителей

В правах и обязанностях кроется отличие поручителей от созаемщиков. Несмотря на то, что обязательства возлагаются на обе стороны, требования к ним кредитных организаций в корне различаются.

При оформлении договора ипотечного кредитования с привлечением созаемщика в обязательном порядке учитывается его платежеспособность. Доходы поручителя для расчета максимальной суммы кредита банк не рассматривает.

Созаемщик наравне с титульным заемщиком имеет право на недвижимость, купленную за счет кредитных средств. Возможность претендовать на жилье и величина доли оговаривается в договоре ипотеки или соглашении купли-продажи вне зависимости от количества участников сделки. Поручитель не имеет прав на объект.

Ответственность созаемщика наступает сразу после вступления кредитного договора в силу. Он должен наравне с титульным заемщиком контролировать соблюдение сроков внесения ежемесячных платежей. Поручитель обязан выполнить обязательства только при утрате кредитополучателя платежеспособности.

Еще одно отличие созаемщика от поручителя в ипотеке — процедура оформления договора. Первый подписывает документы вместе с кредитополучателем. При этом нередки ситуации, когда он не вправе отказаться от сделки, например если титульным заемщиком является супруг(а). Расторгнуть договор можно в случае развода, смены места жительства или невозможности исполнения кредитных обязательств. Поручитель заключает с кредитором отдельное соглашение на добровольной основе. Однако после подписания отказаться от обязательств вряд ли удастся. Поручительство прекращается при погашении ипотечного кредита, истечении срока действия соглашения с банком, изменении условий кредитования без согласия поручителя, привлечении заемщиком другого доверенного лица с равным уровнем платежеспособности.

Кого лучше привлекать по ипотеке

Понимая разницу между поручителем и созаемщиком, многие предпочитают привлекать к договору кредитования последнего. Связано это в первую очередь с тем, что банки в этом случае охотнее выдают займы на привлекательных условиях. Однако нужно быть готовым к тому, что решения по ипотеке придется согласовывать с созаемщиком, поскольку он имеет такие же права на недвижимость. Если же клиент банка хочет быть единоличным собственником жилплощади, но при этом его финансовое положение не устраивает кредитора, стоит воспользоваться помощью поручителя.

Контактное лицо указанное в кредитном договоре. Есть ли у него обязанности?

11 комментариев к записи “Контактное лицо указанное в кредитном договоре. Есть ли у него обязанности?”

Моему папе часто звонят из ломбарда, говорят что ищут человека(папин друг), папа говорит что не видео этого человека уде больше года. Папа не был поручителем, и уж тем более не брал займ. Звонят каждый день. Подскажите, нужно ли в таком случае обращаться в полицию за преследование? заранее спасибо

Моя соседка вписала меня как контактное лицо. Будучи в тяжелом состоянии в больнице, она просрочила платеж. Начались звонки от нахалов из Альфа-банка, которые надоедали в течение недели с утра до вечере. Никакие объяснения не помогали, пока я не позвонила сама оператору и не сказала, что, поскольку не являюсь ни заемщиком, ни поручителем, ни даже клиентом банка, звонки на мой номер рассматриваю как телефонное хулиганство. Пригрозила, что после следующего звонка напишу заявление в полицию и в прокуратуру. Мне тут же сказали, что звонить больше не будут. Действовать надо только с позиций своей правоты.

Здравствуйте!

Скажите, правильно ли я понимаю, что

любая информация, получаемая банками или коллекторскими бюро от контактного лица должна быть оплачена, а на саму передачу информации между банком и контактным лицом должен быть заключён соответствующий договор.

Ведь контактное лицо не обязано давать бесплатно банкам какую — либо информацию о их заёмщике. И если такого договора нет, то, любые требования банками или агентствами о передачи им бесплатной информации от контактного лица есть нарушение закона и веский предлог для обращения в прокуратуру.

Однажды мне позвонили и не представившись спросили, знаю ли я Александра Морозова.Он оставил меня, как человека, который может подтвердить его личность. Я сказала, что работаю специалистом по вокалу и этот человек ходил некоторое время ко мне заниматься пением. Пел на любительском уровне неплохо. Дисциплинирован… После я перезвонила и уточнила для чего нужна эта информация и попросила не записывать моего телефона, как контактное лицо, т.к. я с этим человеком никаких прочих контактов не имею и не знаю где он проживает… спустя два месяца мне стали названивать с требованием сообщить»МОЕМУ КОЛЛЕГЕ МОРОЗОВУ О ЕГО ДОЛГЕ….ит.д. и т.п.» ни на какие доводы они не реагируют, грубят и бросают трубки….Мне что, поменять номер телефона?

Здравствуйте! Сестра оформила кредит и не поставив меня в известность указала контактным лицом. В течении года она регулярно задерживает оплату банка, естественно банк звонит мне. Последнее время звонки стали чаще по 20 раз в день с 9:00 до 22:00, при этом постоянно идут угрозу, что испортиться моя кредитная история, так как я сестра. Действительно это может как-то повлиять на мою кредитную историю? Я уже написала заявление в банк, но в данный момент оно на рассмотрении. если ситуация не измениться куда лучше обращаться в прокуратуру или Роскомнадзор?

Здравствуйте! Подруга указала меня контактным лицом, сейчас у нее долг и мне названивает с ее банка, обязывают ей все передавать и говорят, что вызовут меня с повесткой в суд! Вопрос: могут ли они меня вызвать в суд и если да, то обязана ли я туда идти?

Здравствуйте. Нет, не могут. Игнорируйте все звонки.

Добрый день. Подскажите мне, пжста, если я не являюсь клиентом банка, контактным лицом по договору, не являюсь поручителем,но мне звонит и банк, и коллекторское агенство по кредиту моего родственника, а вчера я получила смс, что МОЙ долг передан в работу этого самого агентства, я могу от себя обратиться в Роскомнадзор или Центральный банк, или в Прокуратору с письмом о данном факте?

Здравствуйте. Вам просто необходимо обратиться в Роскомнадзор, желательно еще запись разговора предоставить, где вы ваши ФИО были или скан страницы паспорта. Кроме того можете обратится и в тот банк, от имени которого вам названивают, дабы узнать что там за кредит якобы на вас висит.

Личный опыт: я отдала 300 тысяч ₽ мошенникам из «службы безопасности банка»

Количество звонков от мошенников не становится меньше, и они придумывают всё более изощрённые способы обмана. Наша героиня Олеся Цинская получила кредит по заявке, которую на самом деле не отправляла, и перевела его мошенникам, которые убедили её, что они — из службы безопасности банка.

1 июня 2021 года мне позвонили с незнакомого номера. Мужчина представился сотрудником банка, где у меня открыт регулярный основной счёт. Он сказал, что кто-то изменил мой номер телефона в учётной записи. Спросил, знаком ли мне новый номер телефона из моего профиля. Номер был мне неизвестен, кто и как его поменял — тоже.

Как сообщил мне сотрудник банка, от моего имени была оформлена заявка на кредит в размере 300 тысяч ₽ на доверенное лицо. Я никаких заявок не оставляла, тем более на крупные суммы. Тогда он перевёл меня на службу безопасности этого же банка, где со мной начала общаться уже девушка.

Она сказала, что мне придётся приехать в конкретное отделение их банка, потому что произошла утечка персональных данных, и сделал это кто-то из сотрудников этого отделения. Им нужно было вычислить специалиста, который этим занимается.

Во время разговора мне стали звонить на вторую линию, я поставила девушку на удержание и переключилась на новый разговор.

Новый собеседник представился сотрудником следственного комитета. Он стал рассказывать, что это уже тринадцатый случай в Москве, когда сливают банковские данные. Проинформировал, что мне нужно действовать по указаниям службы безопасности банка. А на следующий день приехать в следственный комитет и дать показания.

юрист портала 9111

В случае если вам звонят из службы безопасности банка, нужно попросить назвать номер отделения банка и пообещать перезвонить. А затем положить трубку и позвонить на реальный номер банка, указанный на обороте вашей карты. Мошенники всеми силами будут пытаться удержать звонок, будут говорить, что номер службы безопасности называть нельзя. Это обман. Номер отделения они назвать не смогут, а при звонке на реальный номер любого банка подтвердится, что реальные представители банка с вами не связывались.

Я переключилась назад к разговору с девушкой якобы из службы безопасности банка. Она сказала, что мне сейчас нельзя отключаться — идёт внутренняя проверка банка. Затем спросила, сколько времени мне потребуется, чтобы добраться до названного ею отделения. Мне нужно было около двух часов.

Девушка предложила мне вызвать такси за счёт банка, и я согласилась. Правда, платить за такси пришлось мне (в приложении была выбрана оплата наличными), но мне обещали, что всё компенсируют позже. Так как такси заказывала девушка, я решила, что у них есть все документы для компенсации стоимости.

Всю дорогу до банка я продолжала разговаривать с девушкой. Пока я ехала в машине, одновременно со звонком мне писал в WhatsApp «сотрудник банка». Он так же давал указания, как нужно действовать. Я не обратила внимания на ошибки в тексте сообщений, подумала, что это опечатки и что специалист торопится.

Пока я ехала, мне трижды звонили с разных номеров, но я оставалась на линии с девушкой. Она говорила, что мне могут звонить те же люди, которые слили мои данные, поэтому не нужно брать трубку.

То, что со мной одновременно оставались на линии и писали в WhatsApp, не показалось странным только потому, что меня отвлекали разговорами и не давали положить трубку.

Как я получила кредит в банке

Перед тем как я зашла в банк, мне дали подробные инструкции о том, как себя вести и как действовать:

Я зашла в банк, взяла талон и попала к первому освободившемуся менеджеру. Он сказал, что на моё имя есть заявка на кредит в 300 тысяч ₽. Мы его оформили, и на мой счёт сразу поступили эти деньги.

старший управляющий партнёр юридической компании PG Partners

Изменить данные клиента банка в его профиле можно двумя способами. Либо на стороне клиента (используя его логин и пароль), либо на стороне банка (когда изменения вносит его сотрудник).

Если клиент обнаружил в своих данных изменения, которые он не вносил, то либо доступ к его профилю был взломан, либо это сделал нечистый на руку сотрудник банка.

Мошеннические действия со стороны банка встречаются крайне редко — сотрудников постоянно проверяют. Скорее всего, мошенники взломали почту героини, зашли через почту в профиль на сайте банка и заменили контактные данные.

Затем оформили заявку на кредит, указав в качестве контактов новую почту или телефон, которые принадлежали им. Когда заявка была одобрена, позвонили девушке и уговорили приехать в отделение, чтобы оформить кредит до конца.

Героиня статьи оформила кредит, самостоятельно подписала документы и ответила на вопросы сотрудника банка. Она лично получила деньги на свою карту. До этого момента она ничем не рисковала. После этого ответственность перешла на неё.

Как я получила новую карту

После того как деньги поступили на мой счёт, я вышла из отделения, чтобы получить новые инструкции от девушки по телефону. Она попросила снять с карты все 300 тысяч ₽. Я не могла этого сделать, так как оставила свою карту дома. На что мне сказали, что тут же можно оформить новую карту и прикрепить к этому же счёту. Что я и сделала.

Новую карту мне выдали неименную, сразу и без конверта. Я рассказала об этом своей собеседнице по телефону. Она ответила, что так быть не должно, и карта в целях безопасности должна выдаваться в конверте. Тогда я уточнила у менеджера в банке, почему так произошло. Оказалось, что теперь конверт не нужен.

Почему карту выдают без конверта

Карты действительно выдаются теперь без конверта. Сотрудники банка тщательно соблюдают банковскую тайну. Компрометация данных карты исключена. Ранее в конверте был ПИН-код от карты. Теперь владелец карты может сразу придумать свой ПИН-код, введя его в банкомате или обратившись к менеджеру банка.

Далее звонившая девушка сказала, что нужно снять все деньги с карты, чтобы закрыть кредит и не платить проценты. Снять деньги можно было в том же отделении банка, что я и сделала.

Как я перевела деньги мошенникам

После этого мне заказали такси, и я поехала к банкомату этого же банка, но по другому адресу. Якобы так было нужно сделать, чтобы внести деньги для закрытия кредита, но при этом не вызывать подозрений, ведь идёт внутренняя проверка банка. За такси и в этом случае я платила сама, и мне тоже обещали компенсировать стоимость.

Банкомат по другому адресу на попытку внести средства по их указаниям выдал техническую ошибку. Тогда мне сообщили, что у них в системе технический сбой и погасить кредит через банкомат их банка не получится, но можно попробовать это сделать через банкомат партнёра.

В итоге мне пришлось ездить на такси за свой счёт с обещанием будущей компенсации к трём банкоматам разных банков. Ни один из них не сработал. Теперь я подозреваю, что таким образом меня специально запутывали, гоняя по разным местам и не давая опомниться.

Затем девушка переключила меня якобы на специалиста технической поддержки, который назвал работающий банкомат в торговом центре. Он сообщил, что надо внести все 300 тысяч ₽ на «страховые ячейки» по номерам телефона «Теле2», по 15 тысяч ₽ на каждую «ячейку». На самом деле это было просто пополнение разных счетов «Теле2», но тогда всё казалось логичным. Специалист говорил, что деньги будут замораживаться и идти в счёт долга.

Все номера телефонов диктовал специалист технической поддержки. Каждый раз оплата проходила с комиссией в 500 ₽, но сотрудник меня успокаивал и говорил, что банк берёт комиссию на себя.

Я внесла по 15 тысяч ₽ на 5 разных номеров, а потом телефон стал садиться. Я сказала об этом сотруднику банка, но он успокоил меня и предложил купить блок зарядки тут же в торговом центре, пообещав, что эти деньги тоже пойдут в счёт погашения кредита.

Так я купила зарядку (примерно за 1300 ₽), и в этот момент у меня стали появляться сомнения, началась паника. Я попыталась позвонить на реальный номер банка, который есть на обороте карты. Но прошли только два гудка, потом звонок почему-то сбросился, и мне тут же позвонила та же девушка «из службы безопасности». Я решила, что общаюсь с банком, и успокоилась. С реальными сотрудниками банка я так и не связалась.

Девушка снова перевела меня на технического специалиста. Я вернулась к банкомату и внесла все оставшиеся деньги на номера, которые мне диктовал мужчина. Когда я закончила переводить деньги, он попросил меня отправить фотографии чеков за внесение средств на тот же номер WhatsApp, с которого ранее велась переписка.

Я отправила чеки и поинтересовалась, что мне делать дальше. Мне ответили, что можно просто возвращаться домой. Это было очень странно: не нужно было ехать в банк, мне не предлагали забрать там никакие документы и даже никак не подтвердили погашение кредита.

В итоге я позвонила на реальный номер банка, указанный на обороте карты, и рассказала о происходящем. Сотрудник банка проверил информацию и сказал, что никакие деньги на счёт не поступали, а все последние действия — мошеннические. Он посоветовал звонить в «Теле2» и в полицию, чтобы успеть вернуть деньги.

Как я обратилась в полицию

Я позвонила в «Теле2», но оказалось, что деньги уже выведены, и помочь мне теперь ничем не смогут. После этого я обратилась в полицию. Позвонила по номеру 112, за мной приехала полицейская машина, и мы отправились в ближайшее к месту преступления отделение полиции.

В отделении я написала заявление о мошенничестве и прикрепила к нему все документы:

Следователь подробно расспросил меня о произошедшем и завёл уголовное дело. Со мной обещали связаться, как только будет что-то известно.

Как я пыталась вернуть украденные деньги через банк

Я зашла в личный кабинет на сайте банка и выяснила, что там была изменена моя личная почта: мой профиль кто-то взломал.

Через день, когда удалось осознать произошедшее, я написала в банк на их официальную электронную почту претензию. Изложила все события и задала им вопросы: как мошенники смогли поменять мою почту и откуда они вообще знают мои данные. Попросила провести внутреннее расследование, выявить причины нарушения банковской тайны и компенсировать мне моральный и материальный вред в размере взятого кредита. Упомянула, что нигде свои данные не оставляла.

В ответ мне сообщили, что соблюдают банковскую тайну, и никаких утечек информации не было. Как изменили мою электронную почту, мне не ответили. Просто посоветовали обратиться в полицию для установления виновных лиц.

По словам Петра Гусятникова, мошенники всегда были креативными. Они могут загрузить на телефон вредоносное программное обеспечение, которое получает доступ к почте, к сообщениям, даже к банковским приложениям. Чтобы этого не допустить, необходимо контролировать, что устанавливается на телефон (например, не открывать неизвестных ссылок из сообщений), а также поставить на устройство антивирус.

«Ещё один способ заменить почту — взломать привязанный к профилю e-mail и войти через него в мобильный банк. Затем поменять в профиле почту на новую и сохранить. Чтобы этого не допустить, нужно иметь надёжный пароль из больших и маленьких букв, цифр и точек», — рассказывает старший управляющий партнёр юридической компании PG Partners.

Спустя три дня после обмана мошенники снова мне написали, спрашивали, как дела, и предлагали вернуть деньги на счёт. Я ничего не ответила, а сразу позвонила в полицию и рассказала об этом. Следователь, который ведет моё дело, обещал перезвонить. Но так до сих пор и не позвонил. Думаю, на самом деле мошенники писали, чтобы попробовать украсть у меня ещё денег.

Что делать, если вы перевели деньги мошенникам

главный юрисконсульт компании Правокард

Невозможно определить, кто виновник в этой ситуации — банк или мошенники. Вернуть деньги можно только через суд или через банк:

· изложить произошедшие события;

· указать данные пострадавшего;

· прикрепить документы, которые могут подтвердить произошедшее.

Отправить его можно заказным письмом с уведомлением или отнести в банк, попросив принять его и указать входящий номер обращения. Также можно отправить его на официальную электронную почту банка.

Банк обязан предоставить ответ в течение 10 рабочих дней. Если он признаёт утечку данных или незаконное обогащение, то деньги клиенту возвращаются. Если не признаёт, а утечка очевидна, нужно обращаться в следственный комитет с заявлением — требованием провести проверку деятельности. Если банк игнорирует происходящее — тоже обращаться в следственный комитет или ЦБ.

Вернуть деньги в этой ситуации будет непросто. Это зависит от того, установят ли виновника и как поведёт себя банк.

Если вам действительно нужен кредит