Что такое финансовая независимость и как ее достичь

Какие заманчивые два слова – финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает ее достигнуть. Мечтают, может, и все, но только единицы оказываются в состоянии это сделать. Почему?

На этом вопросе должны активизироваться комментаторы типа “полстраны перебивается от зарплаты до зарплаты, о какой независимости вы вообще говорите”. Я, пожалуй, останусь вне этих “оптимистичных” высказываний. Говорить есть о чем, и это надо делать, как можно больше и чаще.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Независимость – это отсутствие подчиненности, зависимости от чего-либо, возможность действовать самостоятельно и не находиться под давлением каких-либо факторов.

Свобода – это право распоряжаться своей жизнью так, как ты этого хочешь.

Поэтому финансовая независимость (свобода) – это возможность не зависеть от работодателя, оклада и премий, рабочего дня с 9 до 18, отпуска раз в год и двух выходных на неделе. При этом не испытываешь никаких денежных затруднений, потому что созданные активы работают на тебя при минимальном вашем участии.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

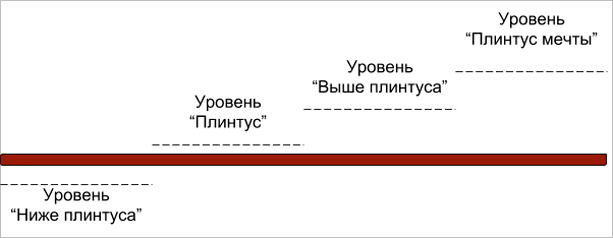

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Путь к финансовой независимости

Анализ текущей ситуации

Прежде чем переходить к накоплению или инвестированию, необходимо проанализировать текущую ситуацию с вашими финансами. Если вы ведете семейный бюджет, то проблем с этим возникнуть не должно. Ежемесячный учет доходов и расходов нарисует картину в реальном времени. Вам останется только изучить цифры.

Но просто на них посмотреть – недостаточно. Бюджет составляется не только для анализа текущей ситуации, но и для планирования будущего. Если ваши расходы превышают доходы (посмотрите на шуточную лестницу), то самое время исправлять эту ситуацию.

Скажу самую банальную вещь на свете: “Надо сократить расходы или увеличить доходы. А лучше сделать и то, и другое”. Все просто в теории, но так сложно осуществить на практике. Уже вижу комментарии по типу “я живу в селе, получаю зарплату 10 000 руб., не вылезаю из долгов, чтобы протянуть до зарплаты, набрал кредитов, чтобы купить…” Друзья, вы читаете эту статью в блоге фрилансеров. Вы слышали об удаленной работе, фрилансе и заработке в интернете?

Ну не буду я учить вас, как увеличить доходы. Сейчас есть много возможностей для всех желающих. Только надо узнавать и пробовать. Ошибаться и снова пробовать. Всего за 1 год я вышла на заработок во фрилансе, в 2 – 3 раза превышающий зарплату на моей основной работе. И это не предел.

А вот учиться сокращать расходы – надо. Грамотная экономия дает отличные результаты и не приводит к голодному существованию и плохому настроению. Скорее уж наоборот.

Итогом анализа текущей ситуации и корректировки семейного бюджета должен стать план выделения 5 – 15 % от своих доходов на формирование “подушки безопасности”.

Создание резервного капитала

Что такое резервный капитал: “подушка безопасности”, деньги на “черный день” и прочее? Это обязательный денежный запас, который должен иметь каждый человек (семья) на случай форс-мажорных обстоятельств. Представьте, что вы потеряли работу, бизнес прогорел, потекла крыша у дома или предстоит тяжелая операция. Откуда взять деньги? Кредит, займ у родственников и друзей? А отдавать как?

К сожалению, мы не можем оградить себя от таких ситуаций. Но можем помочь себе и своей семье выйти из нее без долгов. Именно на эти случаи и необходимо сформировать резервный капитал. Эксперты советуют сделать его в размере 3-х – 6-ти месячной суммы расходов. А расходы вы как раз и узнаете из своего анализа семейного бюджета.

Например, ваша семья тратит в месяц 50 000 руб. Значит, резервный капитал необходим в сумме 150 000 – 300 000 руб. И пока вы его не сформируете, не переходите к следующему этапу.

Главные принципы формирования “подушки безопасности”:

Откладывайте определенный процент от зарплаты или конкретную сумму в рублях, но делайте это каждый месяц. Эксперты по личным финансам рекомендуют делать это сразу, как только получили доход, а не по итогам месяца. В конце месяца вы скорее всего потратите все заработанное. Причем независимо от суммы заработка.

В любой момент времени вы должны иметь возможность взять деньги. Лучше всего для хранения резервного капитала подходит пополняемый депозит в банке с капитализацией и с возможностью снятия без потери процентов.

Это самый большой соблазн. Деньги легкодоступные, поэтому при слабой воле могут утекать в направлении нового гаджета, брендовой сумочки или платья на распродаже.

Если негативный вариант событий все-таки наступил и вам пришлось изъять деньги со счета, то после стабилизации ситуации возвращайтесь к планомерному восполнению суммы до необходимого размера.

Как только резервный фонд сформирован, можно переходить к следующему этапу.

Достижение финансовой стабильности

Финансовая стабильность позволяет уверенно чувствовать себя в любой ситуации. “Подушка безопасности” дает спокойствие, а навык ежемесячных вложений позволяет копить и дальше. И вот здесь очень важный момент. На что и как правильно копить деньги?

В своих статьях я уже неоднократно затрагивала этот вопрос. В первую очередь сформулируйте цели:

А вот здесь поможет личный финансовый план. Именно такой план поможет расставить приоритеты в целях, определить суммы и механизмы накопления.

В идеале под каждую краткосрочную и среднесрочную цель должен быть свой механизм и инструмент накопления. Например, депозит в банке, металлический счет, валютный счет, ПИФы и другие инструменты для сохранения и приумножения личных средств.

Здесь не обойтись без изучения финансовых книг, специальных ресурсов в интернете или помощи консультанта по личным финансам.

Главный принцип достижения финансовой стабильности – это диверсификация инвестиций. Об этом говорят все и много. Поэтому так важно повышать свою финансовую грамотность, чтобы ориентироваться в существующих инструментах инвестирования. К сожалению, пока большинство граждан страны в основном используют банковские вклады.

Достижение финансовой независимости

Вершина нашей лестницы – финансовая независимость. Вы свободны в выборе где и как вам жить, чем заниматься. Ваши деньги работают без вас и на вас. В замечательной книге Бодо Шефера “Мани, или Азбука денег” есть притча о курочке, несущей золотые яйца. Ее стоит знать взрослым и рассказать своим детям. В ней – зерно правильного инвестирования. Нельзя убивать курицу, несущую вам золотые яйца.

Так же и с капиталом. Нельзя тратить накопленный капитал, который приносит пассивный доход. Его можно увеличивать, но не уменьшать.

Никто и никогда не скажет вам, сколько времени надо, чтобы стать финансово независимым. Но однажды встав на эту лестницу, вы уже не будете прежним. Когда слышу укоренившиеся у наших граждан поговорки “Не в деньгах счастье” или “Деньги портят людей”, всегда вспоминаю компанию алкашей, которые регулярно собираются в заброшенном доме по соседству. Вот уж точно, счастье у них не в деньгах, которые вряд ли могут испортить этих людей.

А кто по-прежнему считает, что деньги – это вселенское зло, почитайте книги тех, кто обрели финансовую независимость и остались замечательными людьми.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Я никого не учу жить. Выбор есть у каждого человека. Кого-то устраивает зарплата в 10 000 – 15 000 рублей и зависание на аналогичных нашему блогах с целью оскорбить авторов, обвинить их в популизме, оторванности от реальной жизни и прочих смертных грехах. А кто-то ищет путь в другую жизнь, которая и есть реальная. Там не деньги управляют человеком, а человек – деньгами.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?

Путь к финансовой независимости

Главное преимущество, которое даёт человеку финансовая независимость, это свобода выбирать, чему посвящать своё личное время. Целью финансовой свободы не являются деньги, путь к финансовой независимости это и есть цель. Этот путь интересен, многозадачен, тернист, но это стоит того. Когда нет необходимости беспокоиться об оплате счетов, человек наконец сможет почувствовать себя хозяином своей жизни.

Что означает финансовая независимость

Финансовая независимость означает, что пассивный доход человека позволяет ему не думать о деньгах. Проценты прибыли от вложенного капитала покрывают не только жизненно необходимые, но и излишние расходы.

Что значит финансовая независимость? Это не бесконечное исполнение своих капризов и потакание похотям. Финансовая независимость или финансовая свобода – это возможности:

Если работа – единственный источник дохода, то на добывание нужного количества средств будет уходить слишком много времени.

Одно из главных приобретений финансово свободного человека – это, конечно, время. Если не выйти из крысиных бегов, то времени на настоящую жизнь не будет достаточно. Придётся бегать в колесе, чтобы оплачивать бесконечные счета. Состоятельный человек может себе позволить «купить» свободное время для настоящей жизни.

Как достичь финансовой независимости

Способы достижения финансовой независимости могут быть разными. Но все они подчинены одной логике «сформулируй цель – учись финансовой грамотности и разрабатывай свою стратегию – сокращай траты – закрывай долги – создавай финансовую подушку – инвестируй»

Способы достижения финансовой независимости будут разными, в зависимости от конкретной цели. Для кого-то желанный уровень – купить одну квартиру под сдачу в аренду и уехать в деревню. Для кого-то важными тратами являются обучение детей в европейском вузе и путешествия по всему миру. В зависимости от цели, план достижения будет разным.

Советы миллиардеров по достижению финансовой независимости

Для того чтобы стать успешным нет необходимости «изобретать велосипед» и придумывать правила заново, достаточно посмотреть как богатые люди пришли к финансовой свободе. Давайте рассмотрим советы нескольких успешных людей и определим, что уже сегодня мы могли бы внедрить в свою жизнь.

Брайан Трейси

Роберт Кийосаки

Уоррен Баффетт

Бодо Шефер

Марк Кьюбан

Генри Форд

Говард Шульц

Путь к финансовой свободе, личный опыт

Вопрос: «Почему вы не устраиваетесь на работу?» сопровождает нас последние три года. И на этот вопрос нет ответа для тех, кто уверен, что хождение на работу – решение всех финансовых проблем. Такой образ жизни основан на немного другом мышлении, на ощущении, что ты имеешь право не работать на кого-то. И это совсем не про лень, мы работаем не меньше других, просто не за зарплату. Это определённая стратегия, система целей и ценностей, ощущение того, что ты имеешь право выстраивать финансовую сторону своей жизни по-другому.

Мы не отказываемся от случайных заработков, а, если их нет, то создаём их себе сами, например, заготавливали на продажу иван-чай в 2019. Наш главный критерий для выбора подработки, она не должна сжигать много времени и жизненных сил. Нам хватает этих средств, потому что мы не раздуваем мыльный пузырь своего потребления и разумно ведём семейный бюджет.

Таким образом, мы как бы «покупаем» для себя свободное время, которое тратим на саморазвитие и разработку собственных проектов.

Ещё один секрет: просчитывать финансовую сторону любых действий, особенно тщательно глобальных перемен в жизни. Например, восстанавливая 100-летний дом, мы чётко просчитывали, насколько выгоден ремонт старого дома в сравнении с постройкой нового. В итоге мы не только не проиграли, но и неплохо заработали, когда продали эту недвижимость и тем самым приобрели свой первый капитал.

Это не поучения, ведь мы в самом начале пути к финансовой свободе. Это пища для размышлений, не более того. Мы всего лишь предлагаем посмотреть на финансовую сторону своей жизни под другим углом.

Что такое финансовая независимость, с чего начать свой путь к полной свободе от необходимости работать за деньги, чтоб обеспечить себе достойное существование? Это очень хороший и актуальный вопрос для тех, кто хочет иметь высокий уровень качества своей жизни, а не выживать на мизерную зарплату и пенсию. Это вопрос, которому не учат ни в школе, ни в институте.

Что такое финансовая независимость, с чего начать свой путь к полной свободе от необходимости работать за деньги, чтоб обеспечить себе достойное существование? Это очень хороший и актуальный вопрос для тех, кто хочет иметь высокий уровень качества своей жизни, а не выживать на мизерную зарплату и пенсию. Это вопрос, которому не учат ни в школе, ни в институте.

Многие из-за своей финансовой безграмотности даже не подозревают, что может быть по-другому. А как это по-другому, что можно сделать и с чего начать движение к финансовой независимости, попробуем разобраться ниже.

Содержание

Что такое финансовая независимость (финансовая свобода)

Сегодня большая часть населения живут по определенному алгоритму последовательных действий, навязанных государством и обществом. А именно: родился, сходил в садик, в школу, затем в институт (или еще куда-нибудь), после чего нашел работу и работаешь, получая зарплату, которая не может обеспечить даже минимальные потребности человека. И так до самой пенсии. И что на пенсии? А на пенсии финансовое положение становится только хуже.

А самое ужасное то, что люди воспринимают это, как должное. Так и живут от зарплаты до зарплаты и набирают кредиты, чтоб обеспечить себе хоть более ли менее достойный уровень существования. А что такое финансовая независимость, и, что можно жить совсем по-другому, даже не задумываются.

Финансовая независимость (финансовая свобода) – это тот уровень жизни, когда больше не нужно работать за деньги, а деньги работают на тебя. Человек получает доход с других источников и этого дохода вполне хватает на безбедное существование, а сам он может заняться другими более интересными делами.

А финансово независимый человек — это тот человек, который может не работать, сохранив при этом прежний уровень жизни, и его доходы значительно превышают расходы.

К этой категории обычно относятся бизнесмены и инвесторы. Важно учесть, что финансовая независимость не измеряется размером доходов человека, просто его доходы значительно превышают расходы.

Вот и получается что, чтоб стать финансово независимым человеком, нужно направить все свои силы и энергию на создание источников дохода, которые по-другому еще называют пассивным доходом. Только вот, даже не все понимают, что такое пассивный доход и финансовая независимость. А уж как начать жить по-другому и что делать, чтоб стать по настоящему финансово свободным человеком, тем более.

Основные типы финансового состояния человек а

Сегодня общество разделяет финансовое состояние человека на четыре типа. Два из которых находятся до черты бедности, и два – за этой чертой.

Уже из названия можно понять, что это самый низкий уровень финансового состояния человека, при котором расходы значительно превышают его доходы. Характеризуется наличием большим количеством долгов, на погашение которых человек частенько берет другие кредиты. Чем еще больше загоняет себя в долговую яму.

Это второй уровень финансового состояния человека, который тоже располагается до черты бедности. Человек, относящийся к этому типу, тратит столько же, сколько и зарабатывает. В наличии могут быть долги, которые он сам в состоянии погасить.

Это уже финансовое состояние человека, при котором его доходы превышают расходы, отсутствуют долги и имеются накопления.

Человек, находящийся в стабильном финансовом состоянии человека, уже может пережить различные форс-мажорные обстоятельства (потеря работы и т.д.) и увеличить свои накопления.

По другому еще называют финансовой свободой. Это высший уровень финансового состояния человека, когда он уже перестает зависеть от денег. Его доходы преимущественно пассивные и значительно превышают расходы. Финансово независимый человек имеет не только сбережения, но и активы, которые приносят ему приличный пассивный доход.

В каком финансовом состоянии вы находитесь, должны определить сами. Это будет отправной точкой к финансовой независимости. Чем выше уровень, тем быстрее вы добьетесь своей финансовой цели. Если вы находитесь в финансовой яме, то вам придется сильно постараться. А, если нет, то примите реальные меры, чтоб туда не попасть.

С чего начать свой путь к финансовой независимости

Для начала необходимо отметить, что путь к финансовой независимости – это очень длительный и трудоемкий процесс. И, чтоб действительно достигнуть независимого состояния от работы и денег, необходимо набраться колоссального терпения и сил.

И так, начнем разбираться пошагово, как стать финансово независимым человеком:

Откидываем старые стереотипы (школа-институт-работа-пенсия) и начинаем мыслить как богатый человек. Финансово независимый человек кардинально отличается от бедного практически всем: мыслями, действиями, образом жизни, отношением к деньгам и неудачам. Поэтому, пока вы негативно относитесь к деньгам и богатству и мыслите, как бедный человек, вы никогда не сможете достичь финансовой независимости.

К большому сожалению, уровень финансовой грамотности у населения сегодня сильно хромает. Что, естественно, сказывается на его финансовом благополучии. Поскольку финансовой грамоте в нашей стране не учат ни в школе, ни в каком-то другом учебном заведении, придется заняться свои финансовым образованием самостоятельно.

Начните, для начала, читать книги, ходите на тренинги и семинары. В интернете вместо просиживания за бесполезными занятиями (игры, фильмы, соц. сети) поищите для вас полезную информацию на эту тему. Тем более, что там можно найти кучу полезной информации на различных тематических сайтах, скачать множество полезных книг по финансовой грамотности, пройти онлайн-тренинги, вебинары и т.д..

Свой личный финансовый план – это основа достижения успеха на пути достижения своей финансовой цели. Он, как компас, будет направлять и указывать вам, в каком направлении необходимо действовать.

Для начала вам будет необходимо хорошо подумать и решить для себя, чего конкретно вы хотите достичь. А затем подробно и пошагово распланировать свой путь достижения к своей финансовой цели.

Для достижения своей финансовой цели, необходимо взять под строгий контроль и учет все свои доходы и расходы, обязательно распланировать свой личный бюджет. Найдите способы увеличить свой доход и по максимуму сократить свои расходы. Это все поможет вам грамотно «вписаться» в свой бюджет, не потратить лишнего и даже накопить определенную сумму. А дополнительный доход и оптимизация своих расходов значительно приблизит день достижения своей финансовой цели.

Человека, который имеет только источники активного дохода, финансово независимым человеком назвать никак нельзя. Даже, если он миллионами ворочает. Поэтому, чтоб действительно стать независимым от зарабатывания денег человеком, необходимо очень постараться создать источники пассивного дохода. Только имея пассивный доход, человек может по настоящему стать финансово свободным.

Риск, ошибки и потери – это неотъемлемая часть успеха. Это самые лучшие учителя на пути к финансовой независимости. Не ошибается только тот, кто ничего не делает.

«Единственный путь к завоеванию быстрого успеха является удвоение количества неудач»

К тому же, всю жизнь цепляться за стабильную работу намного рискованнее, чем пойти на риск, чтобы научиться создавать бизнес и другие источники пассивного дохода. Один риск носит временный характер, а другой продолжается всю жизнь.

Теперь вы знаете, что такое финансовая независимость и с чего необходимо начать действовать. Главное вы должны помнить, что стать финансово независимым человеком быстро и сразу не получится. Это долгий и тяжелый путь. На это уйдет немало времени, но и результат будет того стоить. Вы главное начните и помните, что дорога возникает под ногами идущего.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье в комментариях. Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Что такое финансовая свобода

У каждого человека есть право на свободу выбора. Однако очень часто этот выбор ограничивается имеющимся бюджетом. Чтобы жить так, как хочется, а не так, как позволяет зарплата, нужно стать финансово свободным. Многие ошибочно полагают, что достичь этого состояния могут только очень богатые люди.

Brobank.ru расскажет, что такое финансовая свобода, чем она отличается от богатства и насколько реально ее достичь, находясь за чертой бедности.

Что значит финансовая свобода

Главный принцип финансовой свободы — это преобладание пассивных доходов над расходами. Пассивные — это доходы от инвестиций. Когда капитал приносит прибыль, независимо от вашего участия.

Если вы вложились в свое дело и постоянно находитесь на работе, чтобы получать прибыль — это не пассивный доход, так как вы вынуждены тратить свое время на это. Но если вы построили бизнес таким образом, что ваше присутствие стало необязательным, например, наняли управляющего, который ведет все дела за вас, то такой доход можно назвать пассивным.

Именно это отличает просто богатого человека от финансово свободного. Выбор богатого человека ограничен — он может либо потратить все свои деньги и остаться ни с чем, либо постоянно работать, чтобы поддерживать привычный уровень жизни. Финансово свободный человек живет на деньги, полученные с инвестиций. Причем он получает достаточно, чтобы ни в чем себе не отказывать.

Рассмотрим на примерах:

Ивана и Дмитрия можно назвать богатыми людьми, а Олега — финансово свободным, потому что он живет, как ему хочется, при этом его капитал постоянно увеличивается, а не уменьшается.

Финансовые состояния человека

Финансовое состояние каждого человека соответствует определенному уровню. Чтобы достичь финансовой свободы, нужно понять, на какой ступени вы находитесь в данный момент. В более развернутой классификации таких уровней 5, в сжатых — 4. Мы будем придерживаться первой, более полной версии.

Самая нижняя ступень — финансовая яма. Вы находитесь на этом уровне, если:

«Выбрать из ямы» можно только двумя способами: при помощи жесткой экономии или путем увеличения дохода, например, выхода на дополнительную работу. В идеале нужно комбинировать оба варианта.

Чтобы понять, на что уходят деньги, ведите учет всех доходов и расходов — вписывайте туда любые траты, вплоть до мелочей. Посмотрите, на что тратится бо́льшая часть средств, от чего из этого можно отказаться. Все сэкономленные деньги используйте для закрытия долгов и досрочного погашения кредитов — об откладывании и инвестировании на этом этапе речи не идет. Обязательно составьте план трат на месяц и придерживайтесь его.

Нестабильность

Следующая ступень — финансовая нестабильность. В некоторых источниках этот уровень называют «Неопределенность». В этом состоянии находятся люди, у которых:

Само наименование ступени говорит о том, что состояние человека на этом этапе крайне неустойчиво. Всего один неверный шаг или неудача, например, потеря работы, и вы снова можете оказаться в финансовой яме. Здесь все еще нужно придерживаться жесткой экономии, плана трат на месяц или даже несколько месяцев вперед. Ни в коем случае нельзя позволять себе брать новые кредиты или влезать в долги.

Стабильность

Два предыдущих состояния относятся к тем, кто находится за чертой бедности. Этот же уровень выше. Как правило, те, кто пришел к состоянию финансовой стабильности, уже не возвращаются к прежним этапам.

Этот уровень также называют финансовой определенностью или финансовым достатком. К состоянию финансовой стабильности достаточно легко прийти, даже не имея высокого заработка. Основные показатели того, что вы находитесь на этом этапе:

Главное отличие финансовой стабильности от нестабильности — наличие подушки безопасности — эта та сумма, которая может подстраховаться вас в течение 3–6 месяцев, если вы лишитесь основного места работы.

Например, если вы тратите минимум 30 тыс. рублей в месяц, то у вас должно быть отложено 90–180 тыс. рублей. Эти деньги помогут вам в случае форс-мажора не скатиться за черту бедности, а остаться на плаву и выровнять свое финансовое положение. На этом же уровне начинает формироваться инвестиционный капитал — те деньги, которые впоследствии будут приносить пассивный доход.

Независимость

Предпоследняя ступень — финансовая независимость. У людей, которые находятся на этом уровне:

Финансовая независимость — это когда пассивных доходов хватает на то, чтобы поддерживать привычный уровень жизни, то есть денег хватает на все регулярные ежемесячные расходы.

Например, в месяц вы тратите 50 тыс. рублей. Этих денег хватает на покупку продуктов, необходимых вещей, оплату коммунальных услуг, аренды и кредитов, если они есть и т. д. Чтобы стать финансово независимым, вам достаточно создать такой пассивный доход, который приносил бы эти 50 тыс. ежемесячно. Тогда вы спокойно сможете заниматься любимым делом, не переживая о том, что семья останется голодной в следующем месяце. При этом ваши желания будут ограничены суммой в 50 тыс. рублей.

Свобода

Последнее состояние — финансовая свобода. В более сжатых классификациях этот уровень объединяют с предыдущим и используют термины «независимость» и «свобода», как синонимы. Мы же эти понятия разделяем.

В отличие от финансовой независимости, финансовая свобода — это, когда доходов хватает для реализации абсолютно всех желаний.

Например, чтобы жить, так как вам хочется: летать дважды в год бизнес-классом в отпуск, останавливаться в лучших отелях, кушать в дорогих ресторанах — вам нужно, допустим, 500 тыс. рублей в месяц. То есть, для финансовой свободы вам нужно создать такой пассивный доход, который приносил бы минимум полмиллиона рублей ежемесячно.

Вывод: финансовая независимость позволяет поддерживать привычный уровень жизни за счет пассивных доходов, а финансовая свобода — желаемый уровень жизни.

Как достичь финансовой свободы

Чтобы достичь финансовой свободы, первым делом нужно определить свое текущее состояние и затем двигаться постепенно от уровня к уровню. Запаситесь терпением — на каждый этап может уйти от одного года до десятка лет.

Составьте план

Допустим, вы находитесь на самом первом уровне — денег не хватает до зарплаты и вы вынуждены постоянно влезать в долги. В течение месяца записывайте каждую свою покупку, обязательные платежи, а также все финансовые поступления. В конце месяца проанализируйте свои траты. Наверняка есть то, от чего можно отказаться.

Рассчитайте, сколько примерно вам нужно денег, чтобы стать финансово свободным человеком — у каждого свои запросы, так что универсальной суммы здесь нет. Кто-то мечтает от роскошной светской жизни, а кто-то о тихой и спокойной.

Ставьте себе реалистичные цели — если вы находитесь в финансовой яме, зарабатываете 15 тыс. в месяц, но при этом планируете через несколько лет стать финансово свободным и тратить миллионы ежемесячно, то, скорее всего, у вас ничего не выйдет.

На основании своих записей и назначенных целей, составьте 3 финансовых плана — на месяц, год и 5 лет. Старайтесь их придерживаться, иногда внося корректировки с учетом изменения своего финансового положения.

Найдите дополнительные источники дохода

Банальный, но самый дельный совет тем, кому постоянно не хватает денег — найдите способ зарабатывать больше. Попросите поднять вам зарплату, возьмите дополнительные смены, займитесь фрилансом, превратите хобби в бизнес — вариантов много. Постарайтесь хотя бы на 20–30% увеличить свой ежемесячный доход.

Совет: если у вас шаткое положение, то резко менять работу или вид деятельности рискованно — в случае неудачи это может загнать вас в дополнительные долги.

Избавьтесь от долговых обязательств

После того как вы проанализировали свое финансовое состояние, поняли, от чего можно отказаться, а на чем дополнительно заработать, начинайте раздавать долги и жить по средствам. Все сэкономленные и полученные сверх основного заработка деньги направляйте на досрочное погашение кредитов. При наличии нескольких займов, посчитайте, не будет ли выгоднее объединить их в один или рефинансировать.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Создайте подушку безопасности

Чтобы перейти от второго уровня к третьему, вам нужна подушка безопасности — деньги, которые подстрахуют вас в случае форс-мажора. Откладывайте не менее 10% от зарплаты. Лучше открыть пополняемый вклад в банке без возможности досрочного снятия.

Внесите пополнение вклада в графу обязательных платежей. Переводите деньги сразу же, как получите зарплату, а не в конце месяца, когда от нее уже ничего не останется. Отсутствия этих денег вы не заметите. Даже получая 15 тыс. в месяц, отложить 1,5 из них труда не составит, особенно учитывая, что часть кредитов вы закрыли, тем самым снизив ежемесячные расходы.

Совет: имея в запасе деньги, которых хватит на несколько месяцев привычной жизни, вы сможете сменить профессию на более прибыльную с меньшими рисками.

Начните формировать инвестиционный капитал

После того как у вас появится подушка безопасности, нужно создавать сбережения, которые в дальнейшем принесут пассивный доход. Продолжайте откладывать не менее 10%, а лучше больше. Попутно повышайте свою финансовую грамотность, изучайте основы инвестирования.

Если вам кажется, что вкладывать можно только крупные суммы, которые вы будете зарабатывать до старости, вы заблуждаетесь. Начинать инвестировать можно и даже нужно с малого — так вы будете постепенно набираться опыта и в случае неудачи потеряете немного.

Инвестируйте

Имея капитал и знания о том, как правильно его приумножить, можно создавать пассивный доход. Начинайте с менее рискованных вариантов, а затем, набираясь опыта, инвестируйте в более прибыльные проекты.

Не вкладывайте все деньги в одно дело. Если оно прогорит — вы останетесь ни с чем. Даже самый безопасный способ инвестирования — банковский вклад — может лишить вас большей части сбережений, если счета заблокируют или банк объявит себя банкротом.

Все полученные с инвестиций деньги вкладывайте в новые или уже проверенные прибыльные проекты. Как бы ни был велик соблазн потратить все и жить на широкую ногу, помните о своей цели. Сначала ваш пассивный доход должен привести вас к состоянию финансовой независимости, а затем к свободе.

Путь к финансовой свободе долгий и трудный. Вполне возможно, что даже с соблюдением всех рекомендаций, подняться с самого нижнего уровня до верхнего получится не у всех. Однако добиться финансовой независимости вполне реально, даже не имея огромного заработка на начальных этапах.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: