Расчет на будущее: что такое финансовые цели и зачем они нужны

Задумывались ли вы о том, куда уходят ваши деньги? Почему у вас постоянно возникают новые долги, которые вы вынуждены погашать? Почему у вас нет сбережений, которые обеспечивают уверенность в настоящем и будущем? Возможно, вы не умеете ставить финансовые цели и достигать их. Советы, приведенные в статье, помогут вам овладеть этим искусством.

Финансовые цели – что это такое

Под финансовой целью подразумевается конкретный предмет устремлений человека, который может выражаться в материальном или денежном виде. Для его достижения он должен прикладывать определенные усилия.

Материальная цель представляет собой крупные приобретения или траты, которые необходимы человеку. Это может быть ноутбук, туристическая путевка, автомобиль, недвижимость.

Денежная цель связана с ростом капитала, которым владеет индивидуум. Она подразумевает заработок конкретной суммы денег. Такая цель может быть краткосрочной или долгосрочной. К примеру, человек решает заработать на этой неделе на 3000 рублей больше. Или же ему необходимо за год собрать 300 000, чтобы внести первоначальный взнос за жилье.

Финансовая цель должна мотивировать человека. Он должен понимать, зачем ему нужна конкретная сумма или покупка. Лишь тогда у него возникнет желание трудиться ради этого.

Зачем они нужны

Почему каждому из нас необходимы финансовые цели? Все мы знаем о необходимости иметь сбережения на случай непредвиденных расходов. Однако далеко не каждый человек заботится об этом на практике.

Предположим, что у вас сломался автомобиль. Если у вас нет сбережений, вы вынуждены брать кредит для оплаты ремонта. Расходы, на которые вы вынуждены идти в непредвиденных ситуациях, увеличивают ваши долги. Так же происходит, когда вы не планируете заранее крупные покупки.

Ваши финансовые цели – это четкий план, направленный на улучшение вашей жизни. Когда вы записываете их, они становятся вашей мотивацией. Вы осознаете свои желания и мечты, они становятся реальными и осязаемыми. Также вы видите ресурсы, с помощью которых вам удастся выстроить будущее финансовое благополучие.

Как их ставить

Итак, финансовые цели необходимы каждому человеку, который стремится управлять собственной жизнью, а не плыть по течению. Как же научиться их правильно ставить?

Для начала стоит оценить свое текущее финансовое положение. Вы должны иметь четкое представление о своих доходах и расходах, своих активах и долгах. Далее подумайте о том, как вы видите свою идеальную жизнь. Перечислите все что вам необходимо для того, чтобы приблизиться к этому идеалу. Какая сумма потребуется вам для этого? Как ваши цели соотносятся с вашей текущей финансовой ситуацией?

Допустим, что вам необходимо собрать 100 000 рублей для первоначального взноса за автомобиль. Чтобы приблизиться к этой цели, вам нужно рассчитаться со всеми долгами. Затем вам следует начать планировать свой бюджет, вычеркнуть из графы «расходы» все то, без чего вы легко сможете обойтись.

Конкретика

Ваша финансовая цель – покупка ноутбука? Обязательно определите желаемую модель, узнайте ее примерную стоимость. Вы поймете, какая сумма вам необходима для того, чтобы воплотить мечту в реальность.

Больше деталей

Допустим, вы планируете купить автомобиль. Вы должны понимать, зачем вам нужно личное транспортное средство. Вам необходимо видеть все выгоды, которые вы приобретете вместе с ним. Такие детали становятся эффективной мотивацией.

Установите временные рамки

Ваша финансовая цель не будет казаться вам реальной, если вы не будете знать ответа на вопрос о том, когда вы сумеете ее достичь. К примеру, вы должны не просто планировать собрать деньги для путешествия в Таиланд. Вам нужно сказать себе, что необходимая сумма накопится у вас к 1 августа 2019 года.

Конечно же, временные рамки можно корректировать в зависимости от текущей ситуации. Ничего страшного не случится, если нужную сумму вы соберете, скажем, к 10 августа.

Цель должна быть достижимой

Вы должны научиться ставить реальные цели. К примеру, если вы зарабатываете 20 000 рублей в месяц, вы не сможете за год собрать 500 000 для выплаты первоначального взноса за жилье. Ваше подсознание будете постоянно напоминать вам о том, что вы не сможете получить желаемого. Это негативно скажется на вашей мотивации и уверенности в себе.

Несколько шагов

Допустим, что вам нужно собрать 70 000 для покупки ноутбука. Но вы знаете о том, что должны 100 000 рублей. Следовательно, ваша основная цель на данном этапе – погашение кредитов. Разбейте ее на несколько мелких. К примеру, вы можете заняться поисками источника дополнительного дохода, начать экономить деньги и так далее.

Мелких целей у вас должно быть больше, чем крупных. Когда вы достигаете их, это побуждает вас продолжать движение вперед. Каждый шаг – победа, которая мотивирует вас на дальнейшие свершения.

Приступайте прямо сейчас

Итак, вы определили свою финансовую цель, разбили ее на несколько мелких задач. Приступайте к выполнению необходимых действий прямо сейчас. Чем дольше вы откладываете это, тем меньше становится вероятность воплощения ваших планов в реальность.

Работайте над своими целями постоянно. Стремитесь к тому, чтобы каждый день делать что-то, что приблизит вас к их достижению. Даже незначительный вклад полезен, так как он помогает вам сохранять мотивацию. Вы своими глазами видите прогресс.

Помимо этого

Убедитесь в том, что ваша цель – это то, что вам действительно необходимо. К примеру, вы можете копить деньги на получение дополнительного образования, но сомневаться в том, что оно вам пригодится. Или вы можете собирать средства на путешествие в страну, которую вам расхвалили знакомые.

Цель должна быть вашей, радовать именно вас. В противном случае у вас ничего не выйдет. Рано или поздно вы найдете причины для того, чтобы отказаться от планов, которые вас не увлекают. Это обернется пустой тратой времени и ресурсов.

Что такое финансовая цель и как ее достичь

Цель является своеобразным стимулом для развития и совершенствования человека, она придает интерес любой сфере его жизнедеятельности – работе, учебе, общественной деятельности, семейной жизни и т.д.

Под финансовой целью понимают материальный или денежный эквивалент предмета устремлений человека, для достижения которого он прикладывает определенные усилия. Материальная цель – это крупные приобретения или траты, денежные же цели связаны с ростом капитала человека.

Например, купить туристическую путевку в экзотическую страну за несколько тысяч долларов или приобрести дорогой ноутбук – это материальные цели. А если человек хочет увеличить свой капитал на несколько тысяч долларов или скопить определенную сумму, чтобы вложить ее в ценные бумаги, – это денежные цели.

Типы финансовой цели по времени реализации

По срокам реализации все финансовые цели можно разбить на несколько типов:

Для продвижения к реализации все долгосрочные и среднесрочные цели желательно разбивать на несколько краткосрочных. Краткосрочные цели реализовать проще, и финансовое планирование на небольшой срок отличается большей эффективностью.

Этапы реализации финансовых целей

Реализация долгосрочных целей зависит от многих факторов, в том числе и внешних: это могут быть изменения в законодательстве или экономической ситуации в стране, финансовый кризис, другие непредвиденные обстоятельства.

Попробуем разобрать все вышесказанное на конкретном примере. Допустим, у вас есть цель – покупка квартиры. На достижение этой цели вы отводите 10 лет.

Сначала весь период нужно разбить на 10 промежуточных. У вас появится среднесрочная цель – количество денег, которые нужно зарабатывать каждый год, при этом следует учесть уровень инфляции и динамику цен на недвижимость. Можно планировать с запасом – брать указанные показатели чуть выше статистических.

Теперь каждую среднесрочную цель нужно разбить на краткосрочные, таким образом, становится понятно, какую сумму средств понадобится откладывать ежемесячно. Любые внешние изменения – колебания цен на недвижимость, инфляция и т.п. – потребуют откорректировать поставленные ранее цели, при этом уже будет достигнуты определенные краткосрочные цели.

Таким образом, постоянно контролируя и корректируя при необходимости процесс накопления, вы приблизитесь в конечном итоге к достижению главной своей цели – покупке квартиры. Действуя иначе очень трудно спрогнозировать положительный результат.

Не нужно ставить перед собой слишком много финансовых целей одновременно: при их избыточном количестве сложно контролировать процесс выполнения, а при недостаточном появляется риск ослабить финансовую дисциплину. Оптимальное количество одновременных финансовых целей у человека – три. При достижении очередной цели необходимо ставить перед собой новую.

Формулирование финансовой цели

Чтобы достигнуть поставленной цели, ее необходимо правильно сформулировать. Четкое формулирование цели – это залог ее успешного исполнения. Необходимо хорошенько продумать, проанализировать и учесть все нюансы, которые могут повлиять на достижение результата.

Например, вы ставите себе цель – через год сделать капитальный ремонт в квартире. Данная цель сформулирована неправильно, она не содержат конкретики, без которой невозможна ее реализация.

Правильнее будет сформулировать следующим образом:

1. Описать все статьи расходов, которые необходимы для выполнения ремонтных работ. Например, замена сантехники в кухне – 20 тыс. руб., приобретение новой мебели и бытовой техники – 80 тыс. руб., замена мебели и плитки в ванной комнате – 80 тыс. руб., замена обоев и установка натяжных потолков в комнате – 60 тыс. руб.

2. Итого на все работы насчитали 240 тыс. руб. Теперь данную сумму следует разделить на 12 месяцев, полученную сумму — 20 тыс. руб. — необходимо откладывать ежемесячно. А учитывая рост цен на услуги и материалы, следует ее увеличить еще на 2 тыс. руб.

Другой пример. Допустим, ваша цель — начать откладывать деньги (депозит) на сытую старость. Попробуем сформулировать ее правильно:

1. Необходимо открыть в 2 разных банках 2 депозита под 15% годовых.

2. Каждый месяц пополнять свои вклады на 500 руб. каждый, таким образом, чтобы через 20 лет накопленная сумма с процентами не менее 5 млн. рублей позволила получить 50 тыс. пассивного ежемесячного дохода.

Каждый человек в той или иной степени ставит перед собой определенные финансовые цели, но далеко не каждый умеет делать это правильно. Если научиться продумывать каждый свой шаг, то и достижение результата будет гарантировано.

Финансовые цели

Для чего нужна финансовая цель

Да, именно в таком порядке мы ставим причины появления финансовых целей.

Финансовая цель — это, чаще всего, определенное количество денег, которое мы должны иметь у себя для достижения какой-то материальной или не материальной цели.

Почему тогда финансовая? Мы уже об этом писали. Потому-что это не всегда просто количество денег иногда это бывает и сумма дохода, к которой мы стремимся, а это уже не деньги, это финансы.

Если мы ставим себе финансовую цель, это значит мы хотим жить лучше.

Если мы хотим улучшить собственную жизнь, то в конечном итоге мы все равно ставим перед собой финансовую цель.

Практически любая цель, материальная или не материальная превращается в финансовую.

А про вторую причину мы лучше расскажем в отдельном материале посвященным управлению личными финансами.

Какие бывают финансовые цели

Финансовые цели делятся по времени, которое требуется для их достижения, бывают краткосрочными, среднесрочными и долгосрочными. Это классическое деление. Зачем оно нужно?

Финансовые цели делятся по времени, которое требуется для их достижения, бывают краткосрочными, среднесрочными и долгосрочными. Это классическое деление. Зачем оно нужно?

Дело в том, что подход к постановке и достижению разного типа целей разный. И количество таких целей тоже разное.

Краткосрочные

Это цели для достижения которых требуется, как правило, меньше года.

Сумма требуемых накоплений может изменяться от 10 000 до 300 000 руб. в зависимости от вашего уровня жизни (вашего совокупного дохода).

Таких целей может быть несколько — от одной до десяти и даже больше.

Они, как правило не требуют актуализации и пересмотра, они могут быть отменены или перенесены на следующий краткосрочный период.

Примерами краткосрочных финансовых целей могут быть накопление на новый телевизор, новый телефон, отпуск, новую шубу и т.п.

Среднесрочные

К среднесрочным финансовым целям относятся те, которые для достижения требуют времени от года до 5 лет.

Сумма накоплений может варьироваться от 100 тыс. руб. до 1-2 миллионов и даже выше.

Эти накопления мы, как правило осуществляем для приобретения новой машины или обновления старой, для обеспечения первого взноса на ипотеку, приобретения гаража, дачи и т.п.

Подобных целей может быть одна, две, максимум до 5-и.

С ними уже надо работать. Как минимум их нужно раз в год актуализировать и при необходимости вносить коррективы и в саму цель и в план ее достижения.

Долгосрочные

Долгосрочные цели требуют на достижение времени от 5 лет и выше.

В основном это накопления на приобретение квартиры или же накопления на обеспечение дополнительной пенсии.

Таких целей, как правило одна или две.

С ними так же нужно работать. Обязательная актуализация, возможна корректировка цели и адаптация плана ее достижения.

Одна или несколько?

Цель может быть одна или несколько? Можно ли сочетать краткосрочные цели с долгосрочными?

Да, конечно, все возможно. Только надо понимать, что чем больше вы ставите целей одновременно, тем более четким и точным должно быть ваше финансовое планирование. И тем строже должна быть финансовая дисциплина.

Если вы только начинаете работать с финансовыми целями, то лучше начинать с одной и краткосрочной. Достигнув ее, можно ставить несколько целей, в том числе и среднесрочных. И только поработав со среднесрочной целью и поняв, что вы сможете ее достичь можно переходить к планированию долгосрочных целей.

Как правильно работать с несколькими финансовыми целями мы рассмотрим в отдельной статье.

Как правильно поставить финансовую цель

Разве можно поставить цель не правильно?

Да, можно. Особенно в начале, по неопытности. И это очень опасно с той точки зрения, что неправильно поставленная цель, как правило, труднее достижима или вообще не достижима. А это очень негативно влияет на мотивацию достижения каких либо результатов.

Итак какой должна быть цель?

Здесь руководствуемся общеизвестным правилом SMART.

конкретной

конкретной

конкретной

конкретнойизмеримой

достижимой

Это один из сложных и один из самых важных пунктов. Очень важно оценивать свои финансовые возможности. Если вы их переоцените и поставить очень сложную финансовую цель, то она может оказаться для вас недостижимой, соответственно, вы не добившись результата можете разуверится в себе. Как правильно оценить свои финансовые возможности мы расскажем в отдельной статье.

актуальной

Здесь важно два момента:

Но в других ситуациях просчет может быть более фатальным — упустили хороший автомобиль на вторичном рынке, сорвалась сделка по приобретению недвижимости и т. д.

Поэтому очень важно правильно ставить цель и для среднесрочных и долгосрочных целей периодически ее актуализировать.

Если вы поставили себе цель — «Съездить по золотому кольцу России» и для этого вам нужно накопить 80 тыс. руб. (это уже финансовая цель). Но вам не очень интересна эта поездка, то очень вероятно, что вы будете не очень эффективны в достижении ее и найдете кучу других мест куда потратить деньги с большим для себя интересом. Соответственно цель будет не достигнута, это не фатально (вы вообщем-то и не очень хотели), но «минус» вы себе поставите и неприятный осадок останется и главное, что вы ресурсы будете «отвлекать» зря. Их можно было пустить на достижение более значимых для вас целей.

обозначенной во времени

Про это часто забывают, но это очень важно. Этим пренебрегают, а этого делать нельзя.

Не возможно достичь цели «давай как-нибудь накопим денег для поездки на Гавайи». Это «как-нибудь » не случиться ни когда или только волею случая и стечением обстоятельств, что очень маловероятно.

Как достичь финансовую цель

Итак цель поставлена, она правильная и учитывает все указанные рекомендации. Как теперь ее достичь.

Итак цель поставлена, она правильная и учитывает все указанные рекомендации. Как теперь ее достичь.

Это и просто и сложно одновременно, но теперь ее реально можно достичь выполнив все необходимые этапы, а именно:

Все эти этапы рассматриваются в отдельных статьях или даже нескольких материалах.

С уважением к вам и вашим финансам, Андрей.

Как поставить финансовую цель: учимся правильно формулировать и намечаем план достижения

У тех, кто не строит планов на будущее, его вообще может не быть.

Специалист по планированию Майкл Ками

Я часто в своих статьях о личных финансах и инвестициях писала о цели человека, с которой должен начаться его путь к финансовой независимости. Говорила о том, что она должна иметь срок достижения и денежное измерение. Пришло время более подробно порассуждать, как поставить финансовую цель, каких ошибок нужно избегать и какие правила выполнять.

Предложу вам пример постановки и плана достижения цели с конкретными расчетами. Останется только взять калькулятор и переделать его под себя.

Что такое финансовая цель и чем отличается от мечты

Спросите у людей из своего окружения, есть ли у них мечта, и попросите рассказать о ней. Уверена, что вы услышите много интересных вариантов. Некоторые будут описывать свою мечту в мельчайших подробностях. Например: “Я сижу на летней веранде собственного домика у моря и кушаю спелый персик из сада” или “Я несусь по горному серпантину Греции в собственной красной Ferrari, волосы развеваются по ветру, а в салоне играет любимая мелодия”.

Но если через пару месяцев вы снова вернетесь к этому вопросу и дополнительно спросите, что человек сделал, чтобы мечта осуществилась, в ответ, скорее всего, услышите, что ничего.

Вот так получается, что мечта, или, как ее называют специалисты, эмоциональная цель, так и не трансформировалась в финансовую цель. Соглашусь, что любая мечта дает нам массу положительных эмоций. Но только представьте, какие эмоции вы испытаете, когда мечта исполнится. Уверяю вас, они будут в 100 раз сильнее. Испытала на себе это чувство не раз и хочу, чтобы как можно больше людей тоже это смогли.

Но для трансформации мечты в цель недостаточно сто раз написать ее в своем блокноте и в голове нарисовать красивую картинку. Нужно действовать, а для этого правильно сформулировать именно финансовую (не эмоциональную) цель и составить план, как ее достигнуть. Этому мы сегодня и будем учиться.

Финансовая цель – это конкретный результат, который стремится получить человек за определенный срок при соответствующих денежных затратах.

Исходя из этого определения, финансовая цель должна иметь следующие параметры.

У человека может быть много целей, они часто меняются в зависимости от жизненного цикла. Например, у подростка есть желание купить новый телефон, у молодого человека – получить образование, а потом улучшить жилищные условия, у человека постарше – купить жилье у моря, помочь взрослым детям и т. д.

Но бюджет, личный или семейный, имеет свои границы. И все мечты не получится профинансировать. Поэтому очень важно расставить приоритеты при формулировке цели: что необходимо осуществить в первую очередь, что может подождать, а от чего вообще лучше отказаться.

Это планируемый срок достижения цели. Традиционно делят на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (более 5 лет). Но это условная градация, любой человек может изменить ее под себя. Понимание срока позволит вам определить изменение стоимости цели во времени, правильно распределить финансовые ресурсы и подобрать инструменты для накопления.

Цель мы ставим финансовую, поэтому ее основной характеристикой является стоимость. Это общая сумма денег, которая нам потребуется на пути к мечте. Необходимо учитывать не только основные, но и возникающие дополнительные расходы.

Если цель долгосрочная, то необходимо еще учитывать и будущую стоимость, в которую заложены инфляция и возможное подорожание объекта накопления.

Основные правила постановки цели

Разберем основные правила, которые помогут правильно сформулировать финансовую цель.

Правило 1. Определяйте важность каждой цели.

Для этого составьте список желаний. Около каждого пункта проставьте такие пометки: жизненно необходимо, важно, неважно. Поместите вперед все, что жизненно необходимо, потом то, что важно, и в конце то, что неважно. Это ваш список приоритетов, которой вы будете корректировать после определения финансовых возможностей.

Правило 2. Обратите внимание, чтобы цели были именно ваши.

Следует отличать реальную цель от мнимой. Последняя продиктована модой, предрассудками, рекламой, желанием быть таким, как все или как друг/подруга/кумир. Поэтому над каждой целью посидите и подумайте, точно ли она ваша, а не кого-то другого.

Правило 3. Ставьте достижимые цели.

Наверное, классно мечтать о собственном доме с бассейном на берегу моря в какой-нибудь южной стране или о кругосветном путешествии. Но если у вас ежемесячный доход 40 000 руб., то стоит ли ставить такие недостижимые цели? Они приведут только к эмоциональному выгоранию, и даже яркая картинка в голове не спасет ситуацию.

Оцените свои текущие финансовые возможности. Учет доходов и расходов поможет сделать это максимально точно. А мечта о доме или кругосветке пусть пока послужит стимулом для увеличения доходов.

Правило 4. Определяйте срок достижения и стоимость.

Если вы решили накопить на образование ребенка, которому 7 лет, то нет смысла ставить срок в 5 лет. Логично, что надо поставить 11 лет. То же самое про накопления к пенсии: определите, когда вы хотите уйти на заслуженный отдых, и напишите цифру около цели.

Для определения стоимости используйте официальную информацию. Например, сайты вузов для поиска стоимости обучения, прайс-листы из салонов автомобилей, интернет-площадки Циан или Авито и пр.

Правило 5. Учитывайте инфляцию.

Мы не можем точно спрогнозировать, как вырастут цены, но без учета инфляции нельзя составить финансовый план. Остается только предполагать, вооружиться формулой и рассчитать будущую стоимость цели. Я покажу дальше в статье, как это сделать.

Правило 6. Начните с малого.

Чтобы простимулировать себя на достижение цели, можно для начала попробовать что-то краткосрочное и недорогое. Например, за 3 месяца накопить 20 000 руб. на онлайн-курс по вашему хобби или через полгода обновить свой старенький ноутбук, а для этого накопить 40 000 руб. Вы порадуетесь, когда все исполните, и получите мощный стимул на осуществление более смелых планов.

Пример постановки и плана достижения цели

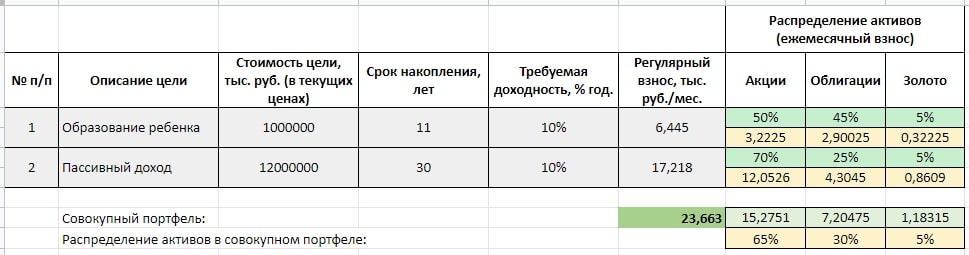

Разберем на конкретном примере пошаговый алгоритм постановки и плана достижения цели. Героем расчетов будет условная семья (муж и жена в возрасте 30 лет), которая хочет накопить на образование своего ребенка (7 лет, 1-й класс) и пенсию.

Рассмотрите эти шаги как обязательные действия, которые помогут вам достичь финансовых целей.

Шаг 1. Определяем финансовую цель.

Конкретизируем финансовые цели семьи. Их две:

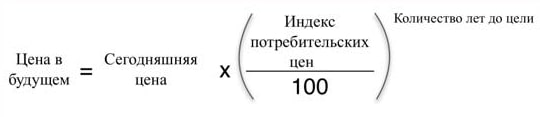

Шаг 2. Считаем будущую стоимость.

Определяем будущую стоимость каждой цели с учетом инфляции.

Правительство прилагает все усилия, чтобы цены в стране не росли больше, чем на 4 % в год. Давайте заложим именно эту цифру. Формула определения будущей стоимости:

Шаг 3. Считаем ежемесячные вложения.

Рассчитаем, сколько семья должна откладывать в месяц, чтобы накопить нужную сумму к запланированному сроку.

В качестве годовой доходности я возьму 10 % годовых. Цифра будет зависеть от вида инвестиционных инструментов, которые семья выберет для формирования капитала. Так как цели достаточно долгосрочные, то можно составить умеренно агрессивный портфель из акций и облигаций, который может дать значительно больше 10 %, но мы остановимся на среднем значении.

Суммарная величина, которую семья должна откладывать для достижения своих целей, составила 23 663 руб. в месяц. Через 11 лет платеж сократится до 17 218 руб., но семья может оставить прежнюю сумму, если захочет увеличить пассивный доход на пенсии или появится новая финансовая цель.

Шаг 4. Определяем финансовые возможности.

На этом шаге семья должна определить, насколько реально для нее откладывать 23 663 руб. в месяц. Помощником на этом этапе будет семейный бюджет.

Если уже сейчас есть положительная разница между доходами и расходами, то можно смело начинать путь к достижению финансовых целей. Если дельты нет, то необходимо провести инвентаризацию и оптимизацию. Не устану повторять, что есть всего два пути:

Шаг 5. Разрабатываем план достижения.

На этом шаге семья должна разработать план достижения поставленных целей. По сути, это выработка стратегии и тактики накопления. Можно, конечно, деньги ежемесячно откладывать на банковский депозит. Только и формулы в этом случае придется пересчитать, потому что доходность в 10 % годовых семья не получит.

Лучшим решением для накопления денег будут инвестиции. Именно этот вариант я рекомендую всем, кто ставит цели и хочет их достигнуть.

Чтобы наметить план достижения для семьи из примера, я воспользуюсь таблицей, которую делаю и для себя.

Для первой цели я выбрала более консервативную стратегию (50 % в акции, 45 % в облигации и 5 % в золото), потому что срок не такой большой (всего 11 лет) и ребенок не должен остаться без образования. Больший процент акций может быть слишком рискованным. А до пенсии копить еще 30 лет, поэтому и стратегия здесь более агрессивная (70 – 25 – 5).

Если нет специальных знаний, какие именно акции и облигации покупать в портфель, рекомендую инвестировать в индексные фонды. Обратите внимание, не в ПИФы, а в ETF и БПИФы. Это даст широкую диверсификацию, минимальные комиссии и хорошую доходность на уровне рынка.

Ошибки в постановке и плане достижения цели

Расскажу, каких ошибок стоит избегать при постановке и достижении цели.

Я написала в начале статьи, какие правила надо выполнять, чтобы мечта превратилась в цель. Помните, что цель должна быть реалистичной по сумме и срокам, конкретной и важной именно для вас.

Если вы ведете учет доходов и расходов хотя бы в течение трех месяцев, то неверной оценки у вас быть не может. По мере увеличения доходов план достижения можно скорректировать или оставить без изменений. Тогда мечта воплотится в жизнь быстрее и можно планировать следующую.

Если учета денег нет, то самое время его завести. В этом случае не торопитесь копить, а понаблюдайте за личными финансами от 1 до 3 месяцев. Только тогда ваш план имеет все шансы быть исполненным.

Наверное, самая типичная ошибка новичков – потеря дисциплины. Вы каждый день должны держать под контролем свои доходы и расходы, учиться навыкам рационального потребления, оптимизации и инвестирования. Уверяю вас, что только на первый взгляд это кажется сложным.

Наберитесь терпения на пару месяцев, а потом контроль личных финансов у вас войдет в привычку и станет неотъемлемой частью жизни. Достижение первой, пусть и незначительной, цели позволит понять, что все в ваших руках.

И всегда помните, что самый ценный ресурс – это время. Упустите его – упустите и свою мечту!

Заключение

Постановка цели – это первый этап построения личного финансового плана, который должен быть у каждого человека, думающего о своем будущем. Не откладывайте на завтра то, что надо было сделать еще вчера.

Я никогда не поверю, что у вас нет мечты. Так не дайте ей остаться просто красивой картинкой!