Цена опциона. Часть 2. Улыбки, дельты, IV и RV.

Мысли навеяны обсуждениями в блогах:

http://smart-lab.ru/blog/150179.php про липкую дельту, сдвиг улыбки, и про то, что волатильности не существует.

http://smart-lab.ru/blog/149269.php мой последний блог «Цена опциона и Как правильно посчитать дельту?»

Мои рассуждения по теме.

Чтобы рассуждать про волатильность опциона, дельту, сдвиги улыбки нужно для начала дать этому всему определения. Сразу скажу, что книги по опционам на русском я читал по горизонтали, не вникал во все, что там написано, искал только интересующие меня вещи. Основную информацию я получал с сайтов университетов Европы и Америки, с сайтов забугровых квантов на нерусских языках. Я, конечно, не все понял, и не все из того, что понял, смогу доступно объяснить на русском, но я попробую.

Начинать нужно с цены опциона.

Цена — это денежное выражение стоимости товара.

Цена – это стоимость замещения.

Цена опциона должна быть равна затратам на хеджирование (дельта), плюс премия за риск.

Затраты на дельта-хеджирование будут зависеть от RV. RV полностью зависит от того как вы считаете дельту, и как хеджируетесь фьючерсом.

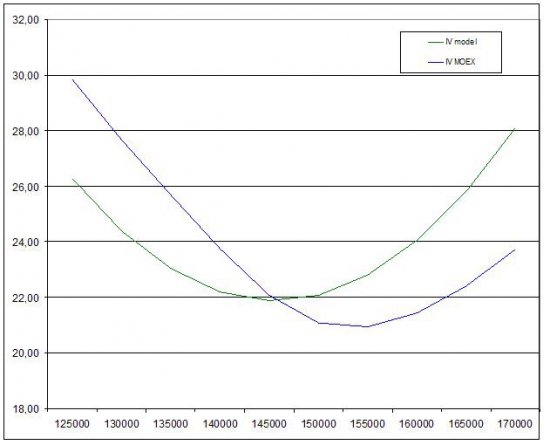

Считаю цену опциона любым методом. (Моя модель включает в себя одну единственную волатильность). Получились цифры, которые нужно как-то сравнивать с рынком. Самый простой способ сравнивать в волатильностях (ну так говорят, я спорить не буду, хотя можно и в пунктах). Биржа считает волатильности цен опционов по стаканам по BS. Я свои цены тоже переведу в волатильности по BS.

*Это цены с учетом затрат на хеджирование.

Я получил почти биржевую улыбку. Почти, потому что я не учел SKEW (уклон). Как я понимаю, этот уклон появляется в сторону наибольшего риска. На нашем рынке в текущий момент skew растет влево, т.е. риски растут при падении. Риски меряем в волатильности.

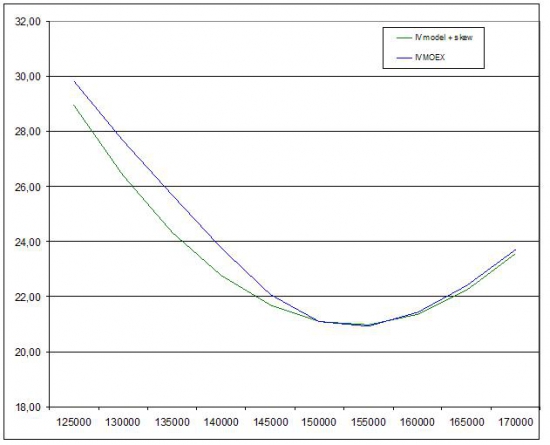

Добавляю в свою модель skew.

Вижу, что волатильности почти совпадают. Перекос в Путах считаю завышением цены в результате спроса. (хотя перекос может быть из-за другой skew)

Вывод: волатильностью по BS проще сравнивать цены, а в Вашей модели определения цены опциона ее может и не быть.

Теперь дальше. Есть цена опциона. Она почти совпадает с рынком, значит она справедлива в текущих условиях.

Дельта. Как ее считать? Если по BS, то при какой волатильности? IV? А какое отношение текущая IV рынка имеет к тому, как мы должны определять дельту?

Главный момент, для чего нам дельта – это для дельта-хеджирования. А дельта-хеджируем мы исходя их своих правил, т.е. сделки совершаем по RV.

Вывод: Дельту мы должны считать из своей IRV (Implied Realized Volatility).

Ну и последнее, про липкую дельту и возможное изменение волатильности, которое хочется учесть и захеджировать фьючерсом.

Опцион должен стоить столько, сколько волатильности реализуется за период (IRV), плюс премия за риск (это и будет моя справедливая цена). Если я продал опцион и хеджирую фьючерсом дельту (свою) и делаю это правильно, то я получу на выходе премию за риск, а если RV будет ниже, то и еще что-то останется.

А что будет, если я при расчете дельты буду учитывать возможное изменение волатильности?

Я уже продал опцион (допустим PUT). Все что мне нужно делать, чтобы получить премию за риск — это не потерять лишнее. Если я буду учитывать изменение волатильности то, как это делать правильно и улучшит ли это мой результат в долгосрочной перспективе?

Допустим, я учитываю тот факт, что вола растет при падении и сразу закладываю в модель, что вола падает при росте. А это правильно?

Мой ответ – нет. RV растет и при росте, и при падении. И если корректировать дельту по веге с учетом функции волатильности (skew), то вы скорректируете ее хорошо по отношению к IV, которая растет при падении, и падает при росте. Но для RV, от которой зависит ваша прибыль/убыток – затраты на хеджирование это будет скорее всего плохо.

Если при проданном опционе PUT, IV растет и приносит убыток продавцу, растет и дельта по BS. Если хеджировать эту дельту, а цена не упадет, а вырастет, то будет больший убыток по фьючерсу. То же самое будет, если прогнозировать рост IRV.

(за исключением некоторых моментов, когда сначала растет IV, а потом фьючерс сильно падает).

Вывод – «хорошо» захеджировать риск изменения волатильности фьючерсом невозможно, т.к. невозможно предсказать направление движения цены.

Тесты показывают, что в долгосрочной перспективе нет разницы, какую дельты использовать для хеджирования, IV или IRV. Хотя мой метод расчета IRV оставляет желать лучшего.

Я думаю, что риски по волатильности лучше хеджировать опционами. Главный вопрос как это правильно делать. А дельту нужно оставить в покое.

Как читать опционную таблицу

По мере того как все большее число трейдеров узнает о преимуществах использования опционов, растет их популярность. Эта тенденция также обусловлена появлением электронной торговли и повышением доступности данных.

Некоторые трейдеры применяют опционы для спекуляций на направленном изменении цен, другие используют их для хеджирования существующих или возможных позиций, третьи — для создания уникальных позиций, недоступных при торговле базовыми активами (например, возможность зарабатывать, даже если цена базового актива практически не меняется).

Независимо от цели, ключом к успеху является выбор правильного опциона или комбинации, позволяющий создать позицию с желаемым соотношением риска и вознаграждения. Сегодня хорошо подкованный трейдер имеет дело с гораздо более сложным набором данных, чем несколько десятилетий назад.

Как публиковались котировки опционов в прошлом

Раньше некоторые газеты в своих финансовых разделах публиковали целые развороты опционных котировок, испещренные рядами непонятных цифр.

Investor’s Business Daily и Wall Street Journal до сих пор печатают частичный перечень самых активных опционов. В прошлом газеты включали лишь основные показатели — «Р» и «С», обозначающие тип опциона, цену исполнения, цену последней сделки, и, в некоторых случаях, объем и открытый интерес. Тогда этого было достаточно. Сегодня большинство трейдеров значительно лучше разбираются в параметрах, влияющих на стоимость контрактов. Среди них «греки» из модели ценообразования опциона, подразумеваемая волатильность и спред цены покупки/продажи.

В результате все большее число трейдеров при поиске котировок опционов пользуются онлайн-источниками. У каждого сайта свой собственный формат представления данных, однако обычно в них обычно включаются ключевые параметры, представленные ниже в таблице. Они пользуются наибольшей популярностью у современных трейдеров.

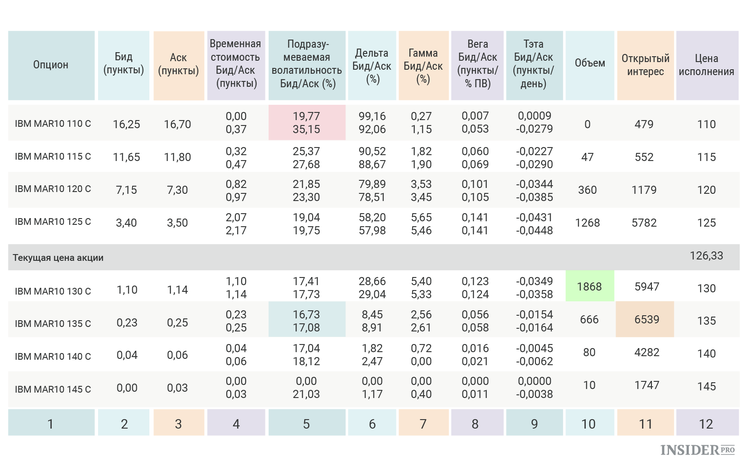

Мартовские опционы колл на акции IBM (NYSE: IBM)

1. Опцион

В первой колонке отображены тикер-символ базовой акции (IBM), месяц и год истечения контракта (MAR10 означает март 2010-го), цена исполнения (110, 115, 120 и т. д.) и тип опциона — колл (С) или пут (Р).

2. Бид (пункты)

3. Аск (пункты)

Примечание: маркет-мейкеры зарабатывают деньги, покупая по цене Бид и продавая по Аск. Крайне важно при рассмотрении любой сделки учитывать разницу между этими ценами. Чем активнее опцион, тем меньше спред Бид/Аск. Широкий спред может стать большой проблемой для трейдеров, особенно краткосрочных. Например, если при указанных выше ценах Бид и Аск купить и сразу продать опцион, потери составят 2,85% ((3.40-3.50)/3.50), хотя цена опциона не изменилась.

4. Временная стоимость Бид/Аск (пункты)

Размер временной премии в цене опциона (в данном случае речь ведется о двух значениях — рассчитанных на основе цены Бид и Аск). Это важно отметить, поскольку все опционы теряют временную премию по мере приближения срока истечения. Таким образом, этот показатель отражает всю величину временной премии в цене опциона.

5. Подразумеваемая волатильность Бид/Аск (%)

В этой колонке значения вычисляются на основе модели ценообразования опционов, например, Блэка-Шоулза, и представляют собой уровень ожидаемой будущей волатильности в зависимости от текущей стоимости опциона и других известных переменных (таких, как оставшееся время до истечения, разница между ценой страйк и реальной ценой актива, размер безрисковой процентной ставки). Чем выше подразумеваемая волатильность (ПВ), тем больше премия опциона, и наоборот. Имея доступ к историческим значениям ПВ базового актива, можно определить, высока ли текущая премия (хорошо для продажи опционов) или низка (хорошо для покупки).

6. Дельта Бид/Аск (%)

7. Гамма Бид/Аск (%)

8. Вега Бид/Аск (пункты/ % ПВ)

9. Тэта Бид/Аск (пункты/день)

10. Объем

Объем торгов по данному контракту за последнюю сессию. Как правило, опционы с большим объемом торгов имеют меньший спред Бид/Аск, поскольку в них велика конкуренция покупателей и продавцов.

11. Открытый интерес

Показывает общее число опционов данного типа в обращении (число открытых, но еще не закрытых позиций).

12. Цена исполнения

Цена исполнения, или страйк опциона. По этой цене владелец опциона может купить базовый актив в случае исполнения, а подписчик обязан его поставить.

Таблица для соответствующих опционов пут будет выглядеть похоже, но с двумя основными различиями:

Опционы колл тем дороже, чем ниже цена страйк. С опционами пут наоборот — их стоимость растет вместе с ценой исполнения. Коллы с низкими страйками являются самыми дорогими и дешевеют по мере повышения цены исполнения. Это происходит потому, что каждый последующий страйк либо меньше в-деньгах, либо больше вне-денег — то есть содержит меньше внутренней стоимости, чем опционы с более низкими ценами исполнения. С опционами пут все наоборот. С увеличением цены исполнения путы становятся либо меньше вне-денег, либо больше в-деньгах, а их внутренняя стоимость возрастает. Таким образом, в увеличением страйков опционы пут дорожают.

Для опционов колл дельта положительна и максимальна у контрактов с наиболее низкими ценами исполнения. Для опционов пут дельта отрицательна и максимальна по абсолютному значению у опционов с самыми высокими страйками. Отрицательное значение дельты у опционов пут связано с тем, что она представляет собой эквивалентную короткую позицию по базовому активу.

С появления опционов на биржах несколько десятилетий назад отрасль и уровень типичного трейдера преодолели большой путь, о чем свидетельствует разница в котировочных таблицах прошлого и настоящего.

Доска опционов на сайте МосБиржи

Доска опционов это специальная сводная таблица, в которой отражены текущие рыночные данные по всевозможным опционным контрактам одного базового актива. В данной таблице учтены как опционы типа call (на покупку), так и типа put (на продажу), помимо этого представлены абсолютно все страйки, теоретические и рыночные цены по ним, объемы торгов данными инструментами, а также информация по открытому интересу.

Посмотреть рассматриваемую таблицу можно двумя путями: на сайте МосБиржи в режиме онлайн и в программе QUIK во время торговой сессии.

1. Доска опционов на сайте Московской Биржи

На сайте Московской Биржи доска опционов доступна в разделе «Опционы». Во время торговой сессии информация транслируется с 15-минутной задержкой, если же смотреть данные в период, когда рынок закрыт (например, в выходной или праздничный день), то вы увидите данные на момент закрытия последней торговой сессии. Перейдя по указанной ссылке, вы попадаете на следующую страницу.

Здесь необходимо выбрать базовый актив интересующего вас опциона. Для примера возьмем Фьючерс на индекс РТС с исполнением в июне 2016 года. После нажатия кнопки «Показать/Обновить» появятся нужные нам таблицы.

В первой, которая представлена выше, дается информация по базовому активу нашего опциона, а именно, краткий код, дата и время последней сделки, значение фьючерса и изменение к предыдущему закрытию и т.д. В следующей таблице уже будут данные непосредственно по опционам.

В шапке вы видите, что тип расчетов по опциону «маржируемый», это означает, что опционная премия будет списываться со счета покупателя либо зачисляться на него со счета продавца каждый день в зависимости от того, насколько изменится цена. Все опционы, торгуемые на российском срочном рынке, носят маржируемый характер (подробнее про маржируемый тип расчетов читайте в статье коды опционов раздел «тип расчетов»).

Доска опционов поделена на три больших столбца

Начнем обзор со второго пункта, а именно, страйки и IV, т.е. волатильность опционных контрактов. Данные столбцы располагаются в центре таблицы и соответствуют страйкам или ценам, по которым в дату экспирации произойдет взаиморасчет. По каждому страйку видна волатильность, которая актуальна на текущий момент (во время торгов волатильность постоянно меняется).

Столбцы слева показывают информацию о коллах, а столбцы справа – о путах. Например, трейдер хочет знать, сколько сейчас стоит колл на фьючерс РТС со стайком 75000п., для этого он находит нужный страйк и сдвигается влево на столбец Теоретическая цена Call, в примере это значение соответствует 9250 пунктов. Так доска опционов дает представление сразу по нескольким опционным контрактам разного типа. По коллам и путам информация дублируется и ниже дана расшифровка каждого столбца.

Доска опционов и открытый интерес

Под основной таблицей представлен еще один график, отражающий так называемый открытый интерес (open interest) или объем открытых позиций по всем опционным контрактам данного базового актива.

Открытый интерес в опционах это сведения о том, сколько опционов в каждом отдельном страйке отдельно по путам и отдельно по коллам куплено и не закрыто. Т.е. кто-то купил опционы, кто-то их продал и соответственно возникла открытая позиция и пока не произойдет обратная сделка, открытый интерес будет «висеть». Данный индикатор свидетельствует о том, есть ли крупные открытые позиции в том или ином страйке, не более того.

2. Доска опционов в программе КВИК (QUIK)

Данная тема подробно рассмотрена во второй части данной статьи.

Таким образом, доска опционов позволяет в целом оценить ликвидность того или иного инструмента (чем короче спрэд между покупкой и продажей, тем ликвиднее инструмент). А также узнать, чему равна стоимость соответствующего опционного контракта (столбец «Теоретическая цена»), т.е. по какой цене сегодня можно купить или продать интересующий вас инструмент.

Опционные уровни, расчет и влияние на базовый актив.

В этой статья я хочу затронуть тему влияния опционных уровней на цену базового актива на бирже.

Эта тема доступна как видеоролик по ссылке: youtu.be/JKRxnirF3eQ

На канале есть и другие тематические видео на тему объемного анализа.

Итак, по теме. Для начала необходимо закрепить понимание тесной взаимосвязи между опционным рынком и рынком фьючерсов. Это правило действует для всех типов рынков без ограничений, поэтому даже если вы торгуете на форекс, эта тема будет также очень актуальной.

Биржевой рынок устроен иерархически, в первичной основе которого лежит конкретный товар или валюта. Например, нефть, соя, пшеница, доллар, евро, рубль и т.д.

Над физическими активами выстроена биржевая надстройка в виде фьючерсов, каждый фьючерсный контракт соответствует либо товару, либо валютной паре, либо индексу и т.д.

Над фьючерсами находится еще одна надстройка в виде опционного рынка.

Все эти надстройки тесно взаимосвязаны между собой и не существуют друг без друга.

Сразу оговорюсь, что речь пойдет не о бинарных опционах, которые не имеют ничего общего с классическими опционами.

Опционы — это производный финансовый инструмент, торгуемый на бирже, который предназначен для страхования от рисков на финансовых рынках.

Опционы бывают двух видов — кол и пут (Call и Put). Для быстрого понимания теории рекомендую скачать брошюрку на сайте Московской бирже которая называется опционы в кармане.

Перейдем сразу к сути опционных прав и обязанностей между продавцами опционов и покупателями.

Главное на что стоит обратить внимание в неравноправии сторон, ведь у покупателя есть права, а у продавца есть только обязанности.

Продавец опционов несет весь объем риска по выплате страховки при наступлении страхового сценария, в нашем случае роста или падения цены базового актива.

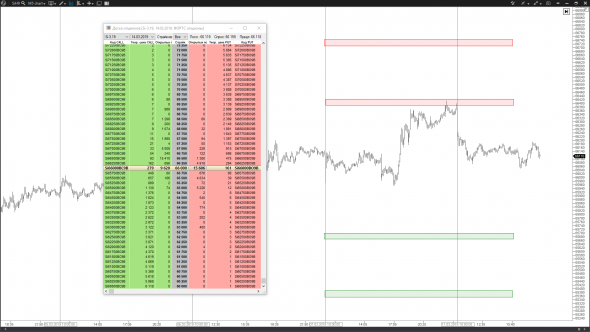

Для наглядности я сделал скриншот доски опционов и графика фьючерса Si, чтобы мы могли сопоставлять опционные уровни с ценовыми уровнями на графике.

На доске опционов мы видим центральную колонку где указаны значения страйков с шагом в 250 пунктов.

Зеленая область — это опционы кол. Красная область — это опционы пут.

Текущая цена базового актива указывает на центральный страйк для доски опционов.

Для расчета опционных уровней необходимо на доске опционов найти страйки с повышенным объемом открытого интереса.

Отмечаем что повышенный объем находится на страйке 66000 в опционах пут.

Этот накопленный объем формирует уровень поддержки для цены.

Осталось только выяснить накопленный объем премий по опционам пут со страйком 66000.

Для того чтобы просчитать такой объем мне потребовалось собирать все сделки по этому опциону, которые привели к увеличению открытого интереса.

Полученные данные указывают на опционный уровень поддержки на уровне 65700. Я отметил этот уровень на графике.

Далее находим первый максимальный объем для опционов кол, расположенные максимально близко к текущему страйку.

Он также находится на страйке 66000.

Из полученных сделок я рассчитал верхний уровень сопротивления, который соответствует 66 390.

Добавляем на график уровень сопротивления.

Проделываем то же самое для следующих уровней по кол и пут.

Таким образом мы добавили несколько опционных уровней на график доллар/рубль для недельных опционов, которые будут выступать уровнями поддержки и сопротивления.

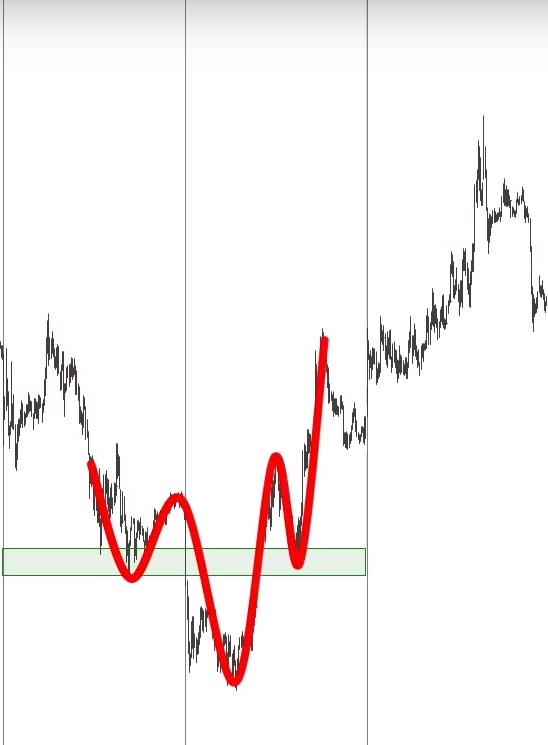

Думаю, вы и без меня знаете, что продавать правильно от уровня сопротивления, а покупать от уровня поддержки.

При достижении ценой одного из уровней необходимо следить за поведением цены, если на уровне цена начинает останавливаться, то это хороший сигнал для разворота. Такую ситуацию мы видим на текущем примере.

Цена протестировала опционный уровень на слабом импульсе, скорее всего данный уровень защищает крупный игрок, которые не позволяет цене двигаться выше.

Однако случаются ситуации, когда уровень пробивается. Если пробой уровня совершается на импульсе вы можете быть уверенным, что идет охота со стороны крупных игроков на более мелких. После пробоя одного опционного уровня цена с высокой вероятностью направится тестировать следующий уровень.

По наблюдениям могу вас заверить, что в 70-80 % процентах случаев цена разворачивается от первого уровня.

Очень часто на уровнях появляются разворотные фигуры, такие как голова и плечи, двойное дно или вершина и другие.

Необходимо следить за изменением объемов на каждом из важных страйков, ведь в течении дня проходят торги и накопленный объем может как расти, так и уменьшаться.

При существенном изменении накопленного объема опционный уровень необходимо пересчитать с учетом новых данных, несмотря на то, что изменение объема существенно не смещает опционный уровень, все-таки точность в нашем деле не помешает. Я лично ежедневно пересчитываю опционные уровни, с использованием автоматизированных алгоритмов.

При торговле учитывайте, что существуют недельные, месячные и квартальные опционы.

Считается, что более сильное влияние на цену базового актива оказывают опционные уровни, для которых экспирация ближе всего.

После экспирации опционов, старые уровни необходимо заменить новыми.

Более сильными опционными уровнями считаются те, на которых накоплен максимальный объем как в деньгах, так и на открытом интересе.

Кроме того, накопленные опционные объемы по всем страйкам образуют некую тепловую карту где виден рыночный дисбаланс.

Области, в которых опционный рынок уходит глубоко отрицательную зону, также выступают глобальными уровнями поддержки и сопротивления.

В этой статья я привел пример влияния опционных уровней на фьючерс доллар/рубль, что непосредственно влияет на саму валютную пару и позволяет предсказывать курс рубля на ближайшее будущее.

Однако опционные уровни действуют и для других валютных пар, таких как евро/доллар, фунт/доллар, кроме того опционные уровни хорошо набирают объем на сырьевых рынках, в особенности по нефти.

Попробуй эту методику в своей торговле, я уверен она тебе понравится!

Доска опционов

Базовый актив опциона

Опцион на индекс РТС

В качестве базового актива мы выбрали индекс РТС – показатель, отображающий состояние российского фондового рынка, согласно изменениям капитализаций, входящих в него крупнейших предприятий, покрывающих основные сектора экономики: Сбербанк, Лукойл, Газпром, Новатек, Северсталь, X5 Retail Group, Норильский никель, Магнит, Московская Биржа, Роснефть, Сургутнефтегаз, Татнефть, Аэрофлот, Яндекс, Тинькофф Банк, Алроса и другие.

Ну что, пойдем по порядку.

Маржируемый опцион

До появления маржируемых опционов активно использовали классические опционы или немаржируемые. Их отличие от маржируемых состоит в том, что при совершении сделки со счета покупателя денежные средства списывались и перечислялись на счет продавца. При этом у продавца замораживалась сумма гарантийного обязательства, которая могла меняться, а вариационная маржа не перечислялась.

При закрытии сделки раньше даты экспирации ее стоимость была равна сумме ставки опциона и одновременно с ней зачислялась вариационная маржа, а со счета продавца высвобождались средства, замороженные под гарантийное обеспечение.

При закрытии сделки в срок экспирации ее регистрация происходила по нулевой стоимости, на счет продавца зачислялась вариационная маржа, и высвобождались средства, замороженные под гарантийное обеспечение. Затем эта сумма резервировалась на счету покупателя.

С появлением маржируемых опционов денежные средства стали замораживаться на счетах участников, как гарантийный платеж, и ежедневно пересчитываются. Не трудно догадаться, что этот перерасчет для одного из участников сделки играет на руку, а для другого является убыточным. По достижении даты экспирации происходит окончательный расчет и зачисление итоговой суммы на счет продавца.