Что такое «неподтвержденные операции» в Альфа-Банке

Иногда клиенты получают информацию о наличии неподтвержденной операции в Альфа-Банке. Уведомление вызывает опасение, поскольку человек считает его результатом действий преступников. Неподтвержденная транзакция иногда приводит к возникновению технического овердрафта. Подробное изучение проблемы поможет избежать потери денег.

Понятие неподтвержденной операции

Отметка о неподтвержденной операции сохраняется до завершения обработки файлов.

Отметка о неподтвержденной операции сохраняется до завершения обработки файлов.

Так называются платежи и переводы, блокируемые кредитным учреждением. Это случается до получения материалов, подтверждающих операцию. Сумма указывается в материалах, предоставляемых онлайн-банкингом. Также система дает полное описание действия.

Сумма включает стоимость всех совершенных клиентом транзакций. Однако кредитное учреждение не получает документов, подтверждающих операции.

Это означает, что средства не списываются, а резервируются. Метка неподтвержденной операции сохраняется до завершения обработки файлов.

Причины, по которым может возникнуть заминка

Операция переходит в состояние hold по причине сбоев, возникающих во время использования:

Как выглядит процесс

Чтобы понять, как выполняется процедура оплаты, нужно рассмотреть ее алгоритм на примере:

Процедура на этом не завершается. Фактическое списание денег осуществляется после отправки владельцем терминала клиринговых файлов в банк. Все действия выполняются быстро, поэтому клиенты редко сталкиваются с неподтвержденными операциями.

В Альфа-банке редко встречаются неподтвержденные операции.

В Альфа-банке редко встречаются неподтвержденные операции.

Дальнейшие действия держателя кредитной карты

При получении информации о наличии неподтвержденных транзакций не нужно беспокоиться. Для начала рекомендуется подождать несколько дней. Через 2–3 суток статус транзакции может поменяться.

Иногда время, требуемое для списания денег и завершения операции, может увеличиваться.

Во избежание незапланированного увеличения суммы долга или возникновения технического овердрафта рекомендуется отказаться от совершения крупных покупок.

Отсчет грейс-периода по карточному кредиту начинается с даты списания денег. При наличии неподтвержденных транзакций обновление льготного срока становится невозможным.

Полезные советы для успешного проведения финансовых транзакций

Не получившие подтверждения операции возникают по независящим от держателя карты обстоятельствам.

Снизить вероятность появления ошибок помогают следующие рекомендации:

Возможность выполнить чарджбэк неподтвержденного платежа

При переводе денег на неправильный счет транзакцию можно отменить. Такое действие называется чарджбэком.

Для отзыва платежа обращаются в банк, предъявляя доказательства своей правоты: платежные ведомости, чеки, скриншоты переписок. Если банк принимает положительное решение, деньги возвращаются на баланс.

Неподтвержденные операции в Альфа Банке

Неподтвержденные операции в Альфа Банке случаются, хоть и не очень часто. В некоторых случаях долгий срок ожидания фактического списания средств может привести к техническому овердрафту. Когда возникают подобные проблемы и как их предупредить, читайте далее.

Что собой представляет неподтвержденная операция

Под неподтвержденной операцией подразумевается незавершенное состояние проведенной транзакции после безналичного расчета. Периодически клининговые файлы своевременно не обрабатываются, что приводит к временной заморозке средств, именуемой как “Холд”. Статус изменяется после того, как финансовая организация проводит полную проверку и одобряет платеж. Если информация по карте не подтвердится, то последует отказ.

Возможность возникновения подобной ситуации в Альфа Банке

Платеж может перейти в статус “HOLD” и вследствие отправки средств через сервис Альфа-Мобайл или Альфа-Клик. Также нередки подобные проблемы при платежах карточкой в торговых точках.

Неподтвержденная транзакция в Alfa Банке – это совершенная клиентом операция, при которой денежные средства блокируются, пока не произойдет обработка клининговых файлов.

Как выглядит процесс

Чтобы понять, почему возникают неподтвержденные операции, нужно знать, как процесс осуществляется.

Суть процедуры такая:

Обычно подобная процедура происходит незаметно для пользователя и тот не чувствует никаких неудобств.

Что делать клиенту банка

Если вы увидели, что у вас есть неподтвержденная операция, то нужно просто подождать. Через определенный период времени статус платежа поменяется. Обычно ожидать более 3-ех дней не приходится. Иногда все происходит за считанные минуты. Но, все же длительность процедуры зависит от используемой карты, устройства самообслуживания, финансовой организации, времени суток и прочих факторов. Максимальный срок заморозки может составить 9 дней. Раньше дата оттягивалась, и процедура могла затянуться и на 2 недели.

Внимание! Если имеются неподтвержденные транзакции, то льготный период уплаты процентов по кредиту не обновится.

Рекомендации для удачного проведения денежных операций

Можно ли сделать чарджбэк неподтвержденного платежа

Если деньги с карты перевелись не туда или сумма не соответствует действительности, то можно отменить операцию, даже если она еще не подтверждена.

Чарджбэк – это ничто иное, как принудительная отмена платежа. Подобная ситуация будет уместна, если деньги:

Для отзыва платежа, нужно доказать свою правоту. Для этого предоставить банку любую информацию, касающуюся сделки (переписку, скрины, платежки, договор и т.д.).

Имейте в виду! Если решение будет в пользу плательщика, то деньги придут обратно на счет.

Заключение

Даже если у вас высвечивается, что операция не подтверждена, нет повода для паники. Ситуация разрешится сама собой, главное, чтоб на счету был положительный баланс и денег хватило для списания.

Неподтвержденные операции в Альфа Банке

Бывают ситуации, когда при оплате товара или услуги операция не проводится банком.

Бывают ситуации, когда при оплате товара или услуги операция не проводится банком.

Получает статус «Неподтвержденная», деньги на эту сумму снять со счета невозможно, т. к. они оказываются блокированными.

До тех пор, пока кредитная организация не получит подтверждения операции она не будет произведена.

Содержание [Скрыть]

В Альфа банке такие ситуации могут возникнуть при использовании интернет- банка Альфа Клик или мобильного приложения Альфа Мобайл, расчетах при помощи карты в магазинах.

Что такое неподтвержденная операция?

Неподтвержденными операциями в Альфа банке называются заблокированные кредитной организацией транзакции до получения подтверждающих документов на операцию.

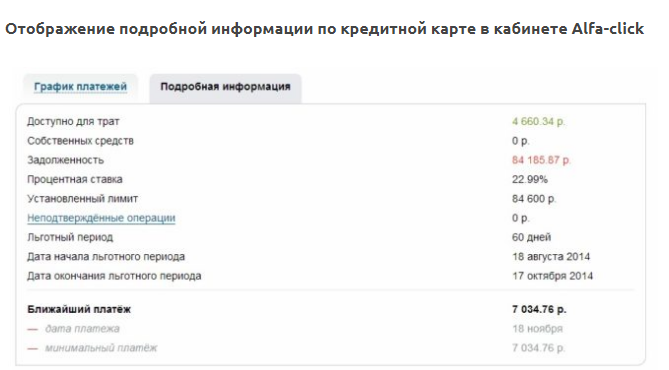

В дополнительной информации от Альфа Клик, дано определение суммы неподтвержденных операций:

Другими словами, клиент совершает операции, но деньги с карты не списываются, они холдируются (замораживаются) до обработки специальных клиринговых файлов.

Процесс выглядит следующим образом: Держатель карты рассчитывается с ее помощью в магазине. Вставляет карту в POC-терминал, происходит авторизация и Альфа банк получает запрос от платежной системы. Требуется подтверждение информации о карте, ее активности, наличия достаточной суммы на счете.

Когда подтверждение получено, производится операция по резервированию суммы покупки для последующего списания. Если у клиента подключено смс-оповещение о проведении операций с картой, ему будет выслано сообщение о том, что операция успешно проведена, и отобразиться баланс счета, за вычетом покупки.

Фактическое списание денег производится после получения Альфа банком клиринговых файлов от кредитной организации, которая обслуживает данное устройство самообслуживания.

Когда информация получена и обработана, она выгружается в систему кредитной организации и производится фактическое списание средств со счета.

Операция имеет множество нюансов и особенностей, которые зависят от применяемого для оплаты устройства самообслуживания, банка, кому оно принадлежит, статуса карты и т. д.

По кредитным операциям в кабинете Альфа Клик также отображаются неподтвержденные операции:

Существуют определенные правила, которые должны быть соблюдены для успешного проведения операции:

Особое внимание уделяется операциям, производимым в разных валютах. Если валюта операции отличается от валюты счета, то заблокироваться может одна сумма средств, но будет списана другая, в связи с конвертацией валюты.

Срок проведения операции составляет от нескольких секунд до 3-х дней, в зависимости от ее вида.

Дальнейшие действия

При наличии в чеке неподтвержденных операций, ничего предпринимать не стоит, лучше просто подождать. Владельца карты наличие неподтвержденных операций ни к чему не обязывает.

Получить возврат комиссии за расчеты через QR-коды

До конца года малый и средний бизнес будет получать компенсации за использование системы быстрых платежей, то есть за расчеты с клиентами при помощи QR-кодов. Рассказываем, как все устроено.

Что такое система быстрых платежей для бизнеса и при чем здесь QR-коды

Система быстрых платежей (СБП) изначально была разработана ЦБ РФ для физических лиц. СБП позволяет моментально переводить деньги друг другу по номеру карты или телефона.

С 2019 года предприниматели тоже получили возможность использовать СБП. Покупатели и заказчики — физические лица — могут провести в системе моментальную безналичную оплату за товары или услуги. Для перечисления платежа клиенту нужно навести камеру смартфона на QR-код, который содержит необходимые реквизиты.

Для бизнеса оплата по QR-кодам имеет несколько преимуществ перед «традиционным» эквайрингом:

Но даже эту небольшую комиссию представители малого и среднего бизнеса во втором полугодии 2021 года могут компенсировать за счет бюджета.

* UPD: с 1 октября комиссию дополнительно ограничили суммой 1,5 тыс. руб.

Кто и как может получить возврат комиссии за QR-коды

Компенсацию затрат на моментальные платежи могут получить только субъекты малого и среднего предпринимательства (МСП) — и юрлица, и предприниматели. Чтобы воспользоваться субсидией за конкретный месяц, нужно находиться в реестре субъектов МСП по состоянию на 10 число этого месяца.

Регламент получения субсидии такой:

Получается, предприниматель должен получить субсидию в течение 32 рабочих дней после окончания расчетного периода. Это примерно полтора календарных месяца.

Заявление от предпринимателя в постановлении правительства не предусмотрено: банк сам выбирает среди своих клиентов субъектов МСП и включает их в список для получения субсидии. Если вы клиент Модульбанка, отдельное заявление точно не нужно.

Как возврат комиссии за QR-коды влияет на налоги

Для налогового учета комиссия банка — это внереализационные расходы ( пп. 15 п. 1 ст. 265 НК РФ), а субсидия из бюджета — внереализационные доходы (п. 4.1 ст. 271 НК РФ).

Поэтому для тех режимов налогообложения, которые предусматривают учет доходов и расходов, субсидия не влияет на итоговую сумму налога (письмо Минфина № 03-03-05/76880).

Например, предприниматель потратил в месяц на комиссии за оплаты по QR-кодам 1 тыс. руб. и отнес их на расходы. Затем он получил из бюджета 1 тыс. руб. комиссии и учел эту сумму в доходах. В итоге облагаемая база и сумма налога к уплате не изменились.

Такой порядок расчета распространяется на:

Компании или ИП, которые работают на УСН «Доходы» должны будут включить субсидию в облагаемую базу. А так как учет расходов в этом случае не предусмотрен, то компенсация из бюджета увеличит сумму «упрощенного» налога. Если вы не пользуетесь налоговыми льготами, то дополнительно заплатите в бюджет 6% от полученной субсидии.

ИП на патенте не учитывают при расчете налога доходы и расходы. Поэтому для них субсидия не повлияет на сумму выплат в бюджет.

Если ИП — плательщик налога на профессиональный доход (НПД), то он не сможет включить ее в облагаемую базу по НПД, так как этот доход не относится к реализации товаров, работ или услуг (п. 1 ст. 6 закона № 422-ФЗ). В этом случае ИП нужно будет сдать декларацию по НДФЛ за год, указав в ней доход в виде субсидии и расход — в виде комиссии. Налога к уплате в данном случае не будет, так как доход и расход равны.

Но здесь для самозанятого ИП возникает дополнительный риск. Предприниматель, который получает доходы, облагаемые НДФЛ, не имеет права использовать НПД (пп. 7 п. 2 ст. 4 закона № 422-ФЗ). Поэтому налоговики могут снять такого ИП с учета в качестве плательщика НПД с момента получения первой субсидии. Тогда предпринимателю придется или срочно оформлять патент, или до конца года работать на ОСНО, так как перейти на «упрощенку» в течение года нельзя.

Правда, в законе идет речь о доходах от предпринимательской деятельности. Следует ли относить к таким доходам субсидию — вопрос неоднозначный. С одной стороны — это средства бюджета, а не выручка, полученная от клиентов. Но с другой стороны — получение субсидии связано с компенсацией банковской комиссии, а эта комиссия списана за зачисление выручки.

Поэтому если вы — самозанятый ИП, лучше заранее уточните этот вопрос в своей налоговой.

Про сервис QR Pay от Модульбанка

У Модульбанка тоже есть сервис для того, что принимать платежи с помощью QR-кодов, — он называется QR Pay. Все по классической удобной схеме: чтобы заплатить, например, за чашку латте в кофейне, посетитель сканирует код, подтверждает платеж в приложении своего банка, и в течение 15 секунд средства поступают на расчетный счет заведения.

Коды бывают статическими и динамическими:

Статический код не содержит сумму покупки (только ваши реквизиты), покупатель вводит ее сам. По одному коду можно платить много раз. Его можно распечатать или показывать с телефона и планшета. Такой QR-код подходит большинству небольших торговых точек — салонам красоты, ресторанам, фитнес-центрам.

Динамический код каждый раз генерируется заново и в нем уже зашита сумма. Такой код можно создать для МодульКассы или показывать на сайте рядом с покупкой. Заплатить по нему можно только раз: если покупатель не совершил оплату в течение какого-то времени, код станет недействительным и нужно выставить новый.

QR Pay от Модульбанка

Принимайте платежи за 15 секунд, комиссия 0% до конца года

Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2021 году вы можете подать заявление на вычет за 2020, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.