Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

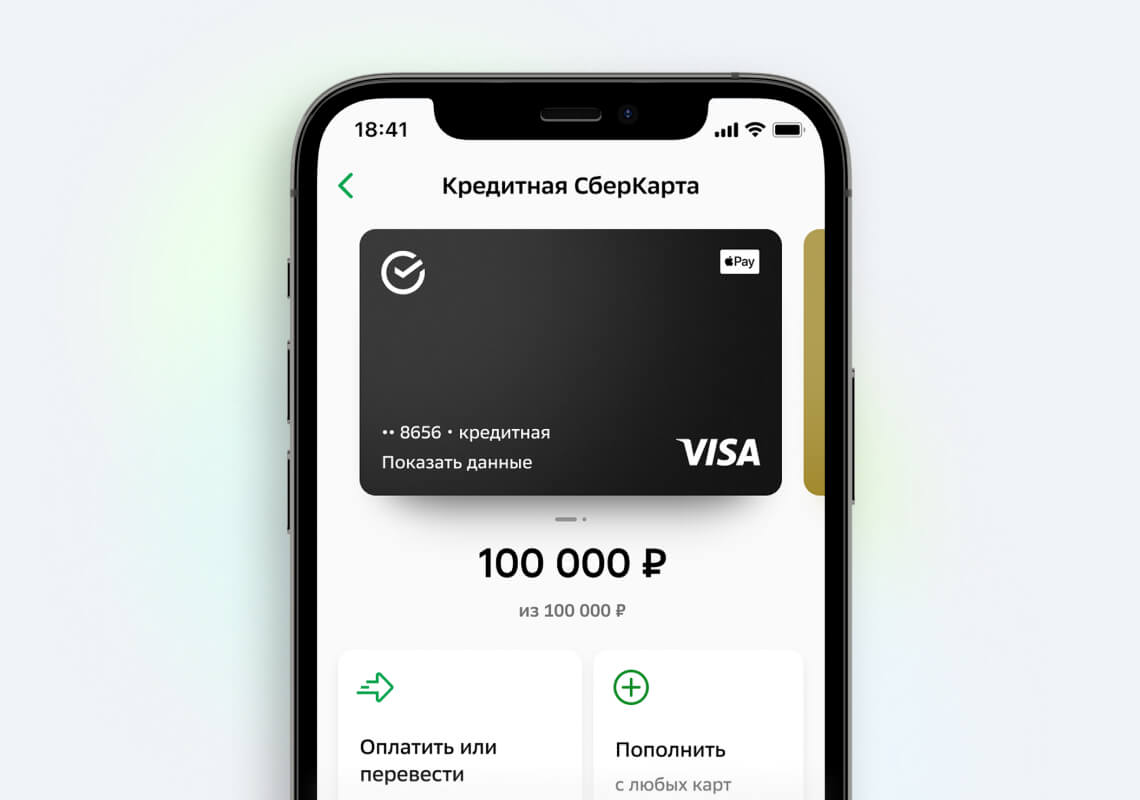

Как узнать, сколько и когда платить

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.

Как работает кредитная карта Сбербанка. Пример с расчетами

Банковские организации активно предлагают оформить кредитные карты. Компании разрабатывают различные бонусы для клиентов в виде скидок, кэшбэка, льготного периода, начисления миль и многого другого. Это обусловлено тем, что кредитки имеют возобновляемый кредитный лимит, а по истечению срока действия пластика, новая карточка поступает автоматически.

Таким образом, банк получает долгосрочные отношения с заемщиком. Но в этой статье мы расскажем, как пользоваться картой и не платить проценты, рассмотрим тонкости льготного периода и формирования обязательного платежа, а для примера возьмем продукт Сбербанка «Кредитная карта Visa Classic и MasterCard Standard».

Условия по карте Сбербанка

Для начала рассмотрим общие условия, предлагаемые по данной карточке. На текущий момент действует акция до 31.12.2017 года, по условиям которой предоставляется бесплатное годовое обслуживание. Стандартная комиссия за использования карты составляет 750 рублей. Кредитный лимит не превышает 600 000 рублей и формируется в индивидуальном порядке.

Действует льготный период до 50 дней. Кэшбэк по карточке достигает 10%. «Спасибо» от Сбербанка – один из лучших сервисов по вознаграждению клиентов, который действует на территории России. Также компания имеет высокофункциональный личный кабинет. Продукт достаточно привлекательный на рынке кредитных карт и востребован среди потребителей.

Пример описания работы и расчета

Чтобы было проще ориентироваться в банковской терминологии, будем рассматривать конкретный пример для проведения расчетов. Итак, кредитная карта активирована 1 сентября. Это означает, что с этого момента начинается расчетный период. Это срок, когда учитываются все движения денежных средств по карточке, включая транзакции по оплате и поступлению денежных средств. Расчетный период действует месяц с 1 сентября по 30 сентября.

С 1 октября по 20 октября начинается платежный период. Это срок, когда клиенту необходимо заплатить минимальный платеж. 1 ноября формируется счет-выписка, в которой указана сумма общей задолженности по карточке, а также минимальный платеж и срок его оплаты.

Кредитный лимит клиента 60 000 рублей. При этом было совершено 2 покупки:

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены.

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | 0 | ||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Как пользоваться льготным периодом?

Второй важный раздел – это грейс период. Срок, когда можно внести все деньги и не оплачивать проценты. Основным нюансом является то, что льготный период не действует на операции по снятию наличных. Если клиент снимает наличные денежные средства через банкомат или кассу, то проценты за фактическое пользование деньгами необходимо будет в любом случае оплатить. Это касается нашей кредитной карты Сбербанка. Есть кредитки, по которым льготный период действует и в случае снятия денег.

Льготный период – совокупность расчетного и платежного периода. Он достигает 50 дней. В данном случае грейс период с 1 сентября по 20 октября. Чем позже совершается покупка в расчетном периоде, тем меньше становится срок льготного периода.

Чтобы пользоваться банковскими деньгами без процентов, необходимо вернуть всю сумму долга в момент льготного периода. Если до 20 октября на счет поступит 50 000 рублей, то проценты оплачивать не придется.

50 0000 рублей поступает на счет с 1 сентября по 20 октября, по кредитной карте проценты не начисляются!

Если не уложиться в льготный период

Рассмотрим вторую ситуацию, при которой клиент банка оплатил минимальный платеж, но не уложился в грейс период. Условия остаются прежними. При этом 3 000 поступило на счет 10 октября. Ситуация по кредитной карте будет следующей:

Это текущая сумма основного долга, сформировавшаяся после внесения 10 октября 3 000 рулей.

50 000 – задолженность перед банком после сентябрьских покупок;

3 000 – оплата по кредиту 10 октября.

У клиента появились деньги, и он хочет погасить весь долг. 25 октября на счет поступает 47 000 рублей. Таким образом, полностью восстанавливается кредитный лимит, заемщику вновь доступно 60 000 рублей по кредитной карте.

Сумма задолженности после внесения 25 октября денег на счет.-

47 000 – долг перед банком на 10 октября после оплаты 3 000 рублей;

47 000 – сумма, внесенная 25 октября.

Но поскольку сумма поступила на счет после окончания льготного периода, т.е после 20 октября, 1 ноября в счет-выписку проценты за сентябрь: 239,7 р.

Таким образом, принцип:

Как восстановить льготный период

Чтобы возобновить льготный период не нужно писать дополнительных заявлений. Эта услуга автоматическая и постоянная. Она действует весь срок по кредитному договору. Главное требование заключается в том, что необходимо вовремя вносить денежные средства. Каждый новый месяц начинается новый грейс период с 1 числа расчетного месяца и по 20 число платежного периода.

Продолжим рассматривать пример. 27 октября совершается покупка на 5 000 рублей. Баланс по карточке на 27 октября:

60 000 – сумма восстановленного кредитного лимита;

5 000 – покупка 27 октября.

55 000 – баланс на 27 октября.

31 октября производится списание процентов за сентябрь:

55 000 – баланс на карте на 31 октября.

239,7 – проценты за сентябрь.

54 760,3 – баланс на 31 октября.

Продолжаем жизненный цикл карты

1 ноября формируется счет выписка с обязательным платежом и отчетом о движении денежных средств за октябрь:

Сумма общего долга:

60 000 – кредитный лимит.

54 760,3 – баланс на 1 ноября.

5 239,7 – сумма общего долга на 1 ноября.

Обязательный платеж до 20 ноября:

5 239,7 – общий долг на 1 ноября.

0,06 – коэффициент.

239,7 – проценты за сентябрь.

| Счет выписка: 01.11.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.10.2017 | 10 000 | 50 000 | ||

| 10.10.2017 | 3 000 | 13 000 | 47 000 | |

| 25.10.2017 | 47 000 | 60 000 | 0 | |

| 27.10.2017 | 5 000 | 55 000 | 5 000 | |

| 31.10.2017 | 239,7 | 54 760,3 | 5 239,7 | |

| 31.10.2017 | 54 760,3 | 5 239,7 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 ноября: | 5 239,7 | |||

| Сумма обязательного платежа до 20 ноября: | 554,1 |

10 ноября на карточный счет поступает сумма 1 000 рублей, которая достаточна для погашения минимального платежа, но меньше суммы основного долга. На данном этапе баланс долга составит:

5 239,7 – задолженность перед поступлением денег;

1 000 – пополнение карты 10 ноября.

Пополнение всей суммы до 20 ноября не произошло, соответственно, 1 декабря будет сформирована счет выписка:

5 000 – покупка 27 октября.

0,25 – коэффициент тарифной ставки;

4 – дни в период с 27 по 31 октября.

13,7 – проценты за октябрь.

30.11.2017 со счета будут списаны проценты за октябрь, поскольку сумма долга до 20 ноября не была возвращена. Состояние баланса на 30.11.2017:

4 239,7 – долг до списания процентов.

13,7 – проценты за октябрь.

4 253,4 – общая задолженность на 30.11.2017

4 239,7 – задолженность на 1 декабря.

13,7 – проценты за октябрь.

| Счет выписка: 01.12.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.11.2017 | 54 760,3 | 5 239,7 | ||

| 10.11.2017 | 1 000 | 55 760,3 | 4 239,7 | |

| 30.11.2017 | 13,7 | 55 746,6 | 4 253,4 | |

| 30.11.2017 | 55 746,6 | 4 253,4 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 декабря: | 4 253,4 | |||

| Сумма обязательного платежа до 20 ноября: | 268,1 |

Тем самым, внося сумму, которая превышает обязательный платеж, заемщик сокращает задолженность, что приводит к снижению минимального платежа. Ведь минимальный платеж на 20 декабря будет формироваться из долга на 30 ноября.

В любом случае клиент может проверять транзакции и начисления процентов в личном кабинете. В банковской компании расчет процентов и платежей происходит в автоматизированном режиме, ошибки фактически исключены. Весь процесс выполняет программное обеспечение, которое, конечно, контролируется компетентными специалистами. Чтобы не проходилось считать проценты по кредитке, необходимо выполнять просто правило – вносить деньги в льготный период.

Как правильно пользоваться кредитной картой Сбербанка

Кредитные карты – популярный в последние годы платежный инструмент. С его помощью вы можете приобрести любой товар или услугу сейчас, а расплачиваться – потом. Особенно популярны кредитки в периоды акций и распродаж, на которые многие семьи планируют приобретение, например, домашней техники или путевок в отпуск. Некоторые в том числе пользуются кредитками ежедневно – оплачивают покупки в супермаркетах, а в день зарплаты погашают задолженность. Однако, к сожалению, немногие знают, как пользоваться кредитной картой Сбербанка, а потому не справляются с образовавшимися задолженностями. Выберу.ру расскажет о правилах пользования кредиткой от главного банка РФ, на что обратить внимание при оформлении пластика и как сэкономить на процентах.

Основные понятия

Прежде, чем оформлять кредитку, нужно понять, что это такое. Кредитная карта – это не кредит как таковой, она лишь дает доступ к выделенным вам банком средствам. По сути, карточка – это ключ к счету с заемными средствами. Она позволяет обращаться за деньгами множество раз без переоформления договора перед каждой покупкой.

Так же работает и дебетовый пластик, но с той лишь разницей, что на дебетовом счете лежат ваши деньги – зарплата или перечисленные вами самостоятельно. На счете кредитки лежат средства банка в одобренном вам размере.

Чем еще кредитная карта отличается от кредита? В обоих случаях это заемные средства, которые клиент получает под проценты на установленный договором счет. В договоре указываются права заемщика и кредитора, их обязанности и последствия в случае невыплаты долга или нарушений со стороны банка.

Отличается, в первую очередь, форма выдачи денег. Оформив потребительский кредит, вы получаете, например, 30 тысяч рублей один раз – и тратите их на ваши нужды. Если банк одобряет вам кредитку с лимитом в 30 тысяч рублей, значит, вы можете совершать покупки на любые суммы в пределах этого лимита. Деньги нужно будет вернуть с процентами, после чего вы снова сможете пользоваться этой же суммой.

Кроме того, потребительские кредиты часто выдаются в форме наличных. Кредитка же, в большинстве случаев, подразумевает, что снимать с нее наличные нельзя – или как минимум невыгодно из-за высокой комиссии даже на маленькие суммы.

Вернемся к понятию кредитного лимита. Это сумма, которую банк готов выделить вам, основываясь на вашей платежеспособности. Даже если максимальная сумма лимита заявлена как 300 тыс. рублей, вы можете получить минимальные 30−50 тыс. рублей в зависимости от размера вашего дохода. Впрочем, сумма лимита может быть увеличена, если вы исправно и вовремя погашаете долг. Выделенные банком деньги хранятся на созданном кредитном счете, к которому и дает доступ полученный вами пластик.

Еще одно отличие в форме начисления процентов. Так, на стандартный потребительский кредит проценты будут начисляться с момента его выдачи, вне зависимости от того, когда именно вы потратили деньги.

На кредитку проценты начисляются с момента совершения первой транзакции – или, если она оформлена с грейс-периодом, после его окончания. Так вы можете оформить ее «на всякий случай», для непредвиденных покупок, и не пользоваться ей несколько месяцев. Открытием займа считается момент, когда вы впервые за период покупаете что-то в магазине и оплачиваете именно кредиткой.

Большинство кредиток СБ РФ имеют льготный период. Это срок, в течение которого вы можете погасить открывшуюся задолженность без процентов. После окончания этого срока на потраченную вами сумму начнут начисляться проценты в размере, указанном в договоре с банком.

Ну и главная отличительная черта кредитки – восполняемость. То есть, после того, как вы погасите долг, вы сможете пользоваться выделенной вам суммой снова в полном объеме. Это касается и льготного периода: он начинается заново после погашения займа.

Обязательный платеж

О нем стоит сказать отдельно. Обязательный платеж – это сумма, которую необходимо внести на счет кредитки до того, как наступит следующая отчетная дата. Ее размер установлен в договоре с банком. Вы можете внести сумму больше размера ежемесячного платежа, но не меньше.

Отчетная дата

Правила пользования кредитной картой Сбербанка включают обязательное знание такого параметра, как отчетная дата. Это дата, в которую вы активировали кредитку – например, проверив ее баланс в банкомате. Важно запомнить, что оно НЕ равно числу первой покупки, произведенной по карте. К этой дате и привязано начисление процентов.

Так, если вы получили пластик 12 марта, а активировали ее через три дня – 15 марта, именно 15 число каждого месяца будет считаться датой формирования отчета. Если вы совершили покупку 20 марта, то 15 апреля нужно будет внести минимальный платеж. К этой же дате будет привязан и льготный период, о чем мы расскажем подробнее далее.

Льготный период

Как работает кредитная карта Сбербанка с льготным периодом? Ранее мы уже выяснили, что льготный период – это срок, в течение которого заемщик может погасить долг без процентов. То есть, чтобы выгодно использовать кредитку, нужно погашать свои задолженности до окончания этого периода – и тогда кредит станет практически рассрочкой.

На весь кредитный пластик СБ РФ установлен одинаковый льготный период – он составляет 50 суток. Однако не стоит обольщаться – рассчитывается он не так прямо, как кажется многим новым клиентам банка.

Грейс-период отсчитывается не с момента совершения покупки, а с отчетной даты после совершения покупки. К отчетной дате прибавляется еще 20 дней. В итоге льготный период составит от 27 до 50 суток.

Возьмем те же даты, что мы использовали ранее: 12 марта вы оформили кредитку, активировали ее 15 марта, а 20 марта совершили первую покупку. Отчетный период начинается 15 числа, значит именно к нему нужно прибавить 20 дней. Получается, что период, в течение которого вы можете выплатить долг без процентов, закончится 8 мая. Итого льготный период длится не больше месяца.

Правила пользования кредитной картой Сбербанка

Вывод

Итак, мы разобрались, как пользоваться кредиткой Сбербанка с максимальной выгодой. Весь принцип можно уложить в несколько простых правил, которые требуют от заемщика внимательности и финансовой дисциплины. Кредитка может стать вашим помощником в сложной финансовой ситуации или дополнительным капиталом на случай неожиданных дорогостоящих покупок. Главное – здраво оценивать свои возможности и соблюдать перечисленные в этой статье правила.

Как пользоваться кредитной картой Сбербанка?

Кредитная карта Сбербанка – удобный инструмент для получения кредита в любое время без дополнительного обращения в банк.

Все больше организаций предлагают свои услуги через интернет. Для оплаты необходимых товаров и услуг при отсутствии средств, предусмотрены кредитные карты – банковский продукт, предусматривающий краткосрочный кредит с возможностью погашения без выплаты процентов, предусмотренных для граждан России.

Активация карты

Активация карты – процесс разблокировки банковского продукта для его дальнейшего использования. При оформлении кредитной карты выдается запечатанный конверт, в котором содержится персональный идентификационный номер (ПИН-код), являющийся подтверждением операций, проводимых через банкоматы и терминалы, а также при использовании карты в торговых точках.

Примечание! В некоторых случаях ПИН-код генерируется владельцем карты в отделении Банка, тогда конверт не предоставляется.

При получении карты следует проверить правильность заполнения имени и фамилии владельца латинскими буквами и срок действия карты, поставить подпись на обратной стороне.

Если все данные верны, то карта активируется автоматически не позднее, чем на следующий день после получения.

Снятие наличных с кредитной карты Сбербанка

Наличные денежные средства по кредитной карте можно получить:

Примечание! При снятии наличных в терминалах сторонних кредитных учреждений комиссия выше, чем при использовании банкоматов Сбербанка.

Безналичные расчеты по карте

Кредитная карта – возможность оплачивать товары и услуги через интернет.

Для проведения онлайн-платежа необходимо знать следующую информацию:

При оплате покупок через интернет следует уделять внимание защите личных данных. Сайты с установленными программными средствами для безопасности платежей отмечены символами:

Дополнительная безопасность: сайты повышенной безопасности требуют двойную идентификацию владельца посредством ввода дополнительного кода, который придет на прикрепленный мобильный телефон.

Примечание! При отсутствии функции Мобильного банка, одноразовые коды на подтверждение оплаты можно получить в банкоматах Сбербанка.

При успешно проведенной операции на мобильный телефон поступит SMS о списании денежных средств.

Как «обойти» комиссию за снятие?

Способы снижения комиссии:

Как остаться в «плюсе» от займа?

Пользования кредитной карты – быстрый и удобный способ приобретения необходимых товаров при недостаточности личных средств. Для максимальной выгоды от использования карты следует погашать задолженности в течение льготного периода.

Льготный период по кредитной карте Сбербанка

Для всех кредитных карт Сбербанка предусмотрен льготный период 50 календарных дней, в течение которого проценты за пользование займом не начисляются.

Примечание! Льготный период не действует при обналичивании средств с карты.

При частичном погашении суммы займа в течение льготного периода (сроки и суммы указаны в ежемесячном отчете по карте) проценты начисляются только на оставшуюся часть фактической задолженности.

Как наиболее выгодно погасить кредит?

Преимущества и недостатки кредитной карты Сбербанка

Достоинства карты

Недостатки карты

Примечание! На данный момент все кредитные карты оборудованы возможностью бесконтактной оплаты (оплата покупок до 1000 рублей без ввода ПИН-кода). Преимуществом является экономия времени. Недостаток – при потере карты можно лишиться достаточно большой суммы средств при оплате товаров злоумышленниками.

Ограничения и лимиты по карте

Для кредитных карт Сбербанка предусмотрена функция установки индивидуальных лимитов:

Дополнительной возможностью является бесплатная установка ограничений по странам, в которых возможно использование карты. При поступающих заявках от стран вне списка, запросы обрабатываться не будут.

Самим Сбербанком установлены ограничение на размер наличных денежных средств, доступных для снятия (предельная сумма зависит от типа карты).