Кредитная карта Тинькофф Банка: отзывы, условия, тарифы и как ей правильно пользоваться

Обязательно прочитайте это руководство перед тем, как заказывать кредитную карту от банка Тинькофф.

В статье я проведу обзор предложений по кредитным картам от Тинькофф Банка. Кредитная карта Тинькофф сегодня – это целая линейка продуктов для путешественников, автолюбителей, игроманов и шопоголиков. Всего 25 карт с разными условиями обслуживания и привилегиями. Я подробнее остановлюсь на основной из них – Тинькофф Платинум. А также кратко расскажу про другие.

По результатам исследования на основании данных Банка России, которое провел Тинькофф Банк, за 2019 год рынок кредиток вырос на 21,8 %. Основную долю поделили между собой 5 финансовых организаций: Сбербанк (43,9 %), Тинькофф Банк (13,3 %), Альфа-Банк (10,8%), ВТБ (6,7 %) и Русский Стандарт (4,9 %).

Почему кредитки так востребованы сегодня и сохранится ли эта тенденция в будущем? На первый вопрос ответ неоднозначный. С одной стороны, люди повышают свою финансовую грамотность и начинают активно пользоваться удобными банковскими инструментами. С другой – любителей халявы становится все больше, а понимания, что тратить чужие деньги надо с осторожностью, – все меньше. Вот такой парадокс.

Но банковские аналитики сходятся в едином мнении: с каждым годом рынок кредитных пластиковых карт будет только увеличиваться. Чтобы занять на нем место под солнцем, надо научиться удивлять клиента все новыми и новыми возможностями.

Разберемся, удалось ли это Тинькофф Банку.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

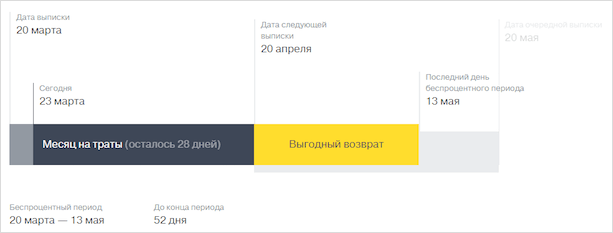

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Погашение кредита другого банка без процентов

Картой Платинум можно погасить кредит, выданный в другом банке. И сделать это без процентов и с нулевой комиссией за перевод. Как работает такая услуга, и в чем ее выгода:

Итог: моя экономия составит 2 500 руб. При своевременном погашении кредита в течение 120 дней я не заплачу ни копейки.

Как закрыть кредитку Тинькофф

Клиент имеет право расторгнуть договор кредитной карты. Чтобы закрыть кредитку, надо:

При наличии переплаты по заявлению клиента банк перечисляет ее почтовым переводом или иным способом с удержанием комиссии.

Банк в одностороннем порядке может расторгнуть договор кредитной карты в случае:

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

Обзор кредитки Platinum Тинькофф банка

Разбор Банки.ру. Tinkoff Platinum: как правильно пользоваться

Tinkoff Platinum — лучший преподаватель шоковой финансовой грамотности. Если вы платите по карте заявленные в рекламе проценты — поздравляем, вы победили в жестком противостоянии с менеджерами банка.

Партнера надо знать в лицо

В 2010 году Тинькофф Банк (тогда он назывался «Тинькофф Кредитные Системы») разместил акции на Лондонской бирже. Каждый желающий мог посмотреть его информационный меморандум. В этом 150-страничном документе особенно интересна одна строчка на пятой странице. Из нее следовало, что по результатам шести месяцев 2010 года чистая процентная маржа составила 53,2%. Банк, который мог из каждого одолженного рубля вернуть себе в течение года больше половины в виде процентов — с учетом всех потерь, — однозначно должен был заинтересовать инвесторов. А клиентов?

К 2018 году показатель упал вдвое и продолжает снижаться (согласно отчетности, в 2019 году — 21,6%, в 2020 – 18,2%), но все равно остается на более чем приличном в нынешних реалиях уровне. Хорошие новости для владельцев «пассивных» продуктов банка. Теперь понятно, откуда он может взять деньги на выплату процентов по депозитам, кешбэки и прочие приятные вещи для человека, который предоставил банку собственные средства. Но вот быть заемщиком такого банка — занятие для сильных духом. Если средний заемщик платит банку так много, то у вас должны быть веские основания считать, что уж вы-то так далеко в свой бюджет банк не допустите.

На самом деле задача решаемая. Никакого среднего клиента не существует, каждый индивидуален. Но для того, чтобы быть в Тинькофф Банке нестандартным клиентом, который платит меньше других, надо хорошо понимать правила игры.

Расскажите о себе

Вы вряд ли готовы к получению карты Tinkoff Platinum, если не знаете, что банкиры не раздают деньги без должной оценки клиента и что только от нее зависит, насколько хорошие условия вы получите.

Конечно, все это знают. Но есть нюанс. Тинькофф Банк отличается от большинства конкурентов тем, что почти ничего не запрещает. Хотите получить карту быстро и без подтверждения дохода? Пожалуйста! Он не откажет там, где другие встают в позу. Однако будет большим заблуждением думать, что вы при этом еще и получите вменяемые условия. Правило тут простое, и ему уже несколько столетий: «Больше всего банк хочет одолжить денег тем, кому они совсем не нужны».

Так что если вы можете взять справку 2-НДФЛ, лучше сделайте это. Банку будет спокойнее, а вы точно сэкономите сумму, которая окупит ваше время.

Что касается возмущений некоторых клиентов на форуме по поводу того, что они не получили вместе с упакованной Tinkoff Platinum лимит в 700 тыс. рублей и ставку 12% (а получили 15 тыс. рублей под 28% годовых), то лучший ответ дан в одном из комментариев пользователя с ником 1971Олег1971: «И вы тоже верите, что яблоки для сока «Добрый» отбирают ёжики?».

Обналичка карается

Вы точно пополните клуб активно увеличивающих красивую процентную маржу Тинькофф Банка (ту, 18-процентную, из бухгалтерской отчетности), если не знаете, что снятие наличных с кредитных карт для всех без исключения банкиров — один из смертных грехов. Если фраза «Кредитку взяла, потому что очень нужны были деньги, в первый день сняла все наличными» не выглядит для вас как начало то ли триллера, то ли ужастика, то эта карта точно не для вас.

Снимая наличные с кредитки (или проводя приравненные к этому операции), вы зарабатываете минусы в свою банковскую «карму». У всех банкиров отношение к таким операциям отрицательное, но политика разная. Некоторые прямо запрещают часть подобных операций. Тинькофф Банк говорит: пожалуйста! Просто заплатите за это хорошую цену. Очень хорошую. И лучшим решением будет отказаться от подобных действий и найти другое решение для получения наличных.

Льготы в мышеловке

Вы недостаточно готовы к получению карты Tinkoff Platinum, если думаете, что где-то существуют банки, которые предлагают льготный период длиннее обычного (у Tinkoff Platinum он до 55 дней), просто потому, что их клиенты — приятные люди и они очень хотят льготный период подлиннее.

Удлиненный грейс-период для банка — это потеря денег. Хороший банк всегда знает, чем возместить потери. Если вы в состоянии понять, как он это сделает, то ваш уровень финансовой грамотности примерно 80.

Тинькофф Банк предлагает льготный период в 120 дней — за операцию «перевод баланса». Клиенты спрашивают: в чем подвох? Тут все честно — погасите задолженность в другом банке и получите 120-дневную передышку на ее выплату «Тинькофф». Подвох, однако, может крыться там, где вы его не ищете. Почему задолженность в другом банке стала некомфортной, если вы можете ее выплатить за 120 дней? А если не можете, то почему решили, что ее обслуживание в Тинькофф Банке не будет приносить вам проблем? Если у вас есть хорошие ответы на эти вопросы — здорово. Если нет — готовьтесь работать на чистую процентную маржу.

Если ничего из вышесказанного вас не удивляет, можете смело заказывать Tinkoff Platinum. Карта как карта.

Что почем?

Как и по дебетовой Tinkoff Black, выпуск карты Tinkoff Platinum, дополнительных карт, а также перевыпуcк и доставка бесплатны.

От участия в «Программе страховой защиты заемщиков банка» (а это дополнительные 0,89% от задолженности в месяц) можно отказаться специально указанным в заявлении-анкете несогласием или в мобильном приложении.

Плата за обслуживание карты — 590 рублей в год. Взимается в дату выписки после совершения первой расходной операции (то есть до первой операции по карте она бесплатна).

Как написано выше, снятия наличных лучше не допускать. Комиссия за снятие наличных и приравненные к нему операции в размере 2,9% плюс 290 рублей — это далеко не единственное наказание за такую операцию. На сумму, снятую в банкомате, будут начисляться повышенные проценты — в зависимости от ставки, которую установил вам банк, но, вероятнее всего, ближе к максимальным 49,9% годовых.

Еще одним грехом — и, пожалуй, даже более тяжким — в глазах Тинькофф Банка будет невыплата минимального платежа. Непростительно считать его своевременную уплату простой формальностью. Скорее, справедливым будет сказать, что невыплата минимального платежа в срок, когда такие возможности у заемщика есть, — это безумие. Именно внесение минимального платежа отделяет клиента, которого банк считает нормальным плательщиком, от изгоя, который рискует потерять контроль над потоком расходов.

Минимальный платеж не превышает 8% от задолженности (минимум 600 рублей). Но его невыплата в срок влечет начисление неустойки в 20% годовых на всю сумму задолженности в расчетный период, который следует за неуплатой минимального платежа. Плюс это приведет к начислению повышенной ставки (опять же, скорее всего, она будет ближе к максимуму, 49,9%) на все покупки до того момента, как вы все-таки не заплатите минимальный платеж. Плюс неуплата отменяет льготный период для покупок из выписки, когда была допущена невыплата. Даже разобраться в том, какую сумму дополнительных начислений вы получите, сложно. Просто платите регулярно этот чертов минимальный платеж — и никогда не узнаете, из-за чего пишут гневные отзывы на форумах обозленные владельцы Tinkoff Platinum.

Оповещение об операциях стоит 59 рублей за расчетный период. Удобная услуга, от которой не стоит отказываться. Плата за превышение лимита задолженности составляет 390 рублей. Она взимается за каждую операцию (но не более трех раз за расчетный период), после которой произошло превышение лимита задолженности.

Переводы за мобильную связь, в счет налогов и штрафов, в адрес управляющих компаний ЖКХ (в мобильном приложении) — бесплатны. Снятие наличных, переводы на электронные кошельки по свободным реквизитам, на другие карты — 2,9% от суммы плюс 290 рублей плюс повышенная ставка (30—49,9%) без льготного периода.

Бесплатны ежемесячная выписка по карте, напоминания о платежах, уведомления об операциях в личном кабинете и мобильном банке.

Бонусные баллы «Браво» в размере 1% от суммы начисляются за любые покупки, от 3% до 30% — за покупки по спецпредложениям банка. Но, в отличие от начисления кешбэка по дебетовой карте Tinkoff Black, баллами можно только компенсировать покупку железнодорожных билетов и расходы в кафе. Потратить баллы можно только на компенсацию полной суммы покупки в течение 90 дней после ее оплаты. В момент компенсации у клиента не должно быть просроченной задолженности по кредиту. В каждом расчетном периоде не может быть начислено более 6000 баллов.

Кому брать?

Если вы квалифицированный пользователь банковских продуктов и понимаете правила игры, Tinkoff Platinum не более опасна, чем другие кредитки. Нарушение этих правил карается банком достаточно жестоко. Поэтому при выборе важна ваша оценка своей банковской дисциплины, а также размер базовой ставки, которую выбрал вам банк. На нее и имеет смысл ориентироваться.

Сергей КАШИН, Banki.ru

Рассрочка от 2 до 12 месяцев на покупки у партнеров. Погашение задолженности осуществляется ежемесячно равными платежами, исходя из количества месяцев рассрочки.

Бонусная программа «Браво»

Бонусные баллы начисляются за безналичную оплату товаров и услуг.

Макс. 6 000 баллов в месяц.

Баллами компенсируется полная стоимость покупки, совершенной в течение 90 дней, по курсу 1 балл = 1 ₽:

Срок действия баллов — 3 года.

Бесплатно при оформлении карты до 22 ноября.

8% от суммы задолженности

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

Условия карты Тинькофф Платинум в 2021 году

Если знакомиться с условиями тарифного плана по кредитной карте Tinkoff Platinum не из рекламных буклетов, а из официальных документов, находящихся в открытом доступе, то можно понять, насколько они сбалансированы:

Предлагаются дополнительные услуги, от которых можно отказаться как в момент подписания договора, так и в любое другое время:

Программа лояльности Браво

В рамках бонусной программы клиенту начисляются баллы, которые можно использовать в качестве оплаты покупок, совершаемых с помощью карты:

Рассрочка по кредитной карте Тинькофф Платинум

Держателям кредитки Тинькофф Платинум предоставляется беспроцентная рассрочка на срок до двух лет при совершении покупки в торговой организации, участвующей в партнерской программе.

Вся необходимая информация по рассрочке доступна в интернет-банке или мобильном приложении.

Магазины-партнеры Тинькофф Платинум

Список торговых организаций, предлагающих рассрочку по карте Тинькофф Платинум, довольно обширный. В него входят:

Убедиться, что организация входит в список партнерской сети можно в разделе “Рассрочка” мобильного приложения.

Снятие наличных

Изначально кредитная карта Тинькофф Платинум предназначена для безналичной оплаты покупок и услуг. Но при необходимости клиенту предоставляется право снимать наличные в любом объеме, используя как фирменные банкоматы Тинькофф Банка, так и устройства других финансовых учреждений.

Как оформить карту

Оформление карты происходит дистанционно посредством отправки онлайн-заявки:

По истечении нескольких минут последует телефонный звонок от службы поддержки, уточняющий параметры кредита и наиболее комфортные условия доставки карты.

Требования и документы

Как активировать карту Тинькофф Платинум

Представитель банка, вручая карточный продукт, поможет произвести его активацию. Активировать карту можно и самостоятельно:

Обратите внимание, что при активации карты в личном кабинете, данные будут заполняться автоматически.

Способы пополнения карты

.jpeg)

Пополнить баланс карты можно, выбрав любой из предлагаемых способов:

Внимание, при использовании карт и устройств других банков, может взиматься комиссия.

Как закрыть карту

При отсутствии необходимости в кредитной карте необходимо официально закрыть кредитку:

Как пользоваться кредитной картой Тинькофф Платинум

Чтобы кредитка не стала причиной непредвиденных расходов и огорчений, ею нужно пользоваться правильно:

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как на самом деле пользоваться кредиткой

Шесть правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка: