Что значит минимальный платеж по кредитной карте

Кредитная карта — платежный инструмент, который позволяет совершать покупки в долг. Владельцем средств на счете является банк, он же кредитует держателя в пределах доступного лимита по карте. Если у карты есть и вы успеваете вернуть потраченное обратно на счет до его завершения, вы пользуетесь деньгами банка бесплатно. Если вы не успеваете погасить задолженность в пределах льготного периода, банк начислит проценты на всю сумму задолженности и пришлет уведомление о дате и сумме обязательного минимального платежа.

Что такое минимальный платеж, как он рассчитывается и как правильно гасить задолженность по кредитной карте — рассказываем в этой статье.

Что такое минимальный платеж

Минимальный платеж — сумма ежемесячного обязательного платежа для погашения задолженности по кредитной карте. Она рассчитывается банком ежемесячно на следующий день после закрытия отчетного периода по карте. Минимальный платеж включает часть задолженности отчетного периода (3–10% в зависимости от банка) и проценты по кредиту.

Внести его надо в течение 25 дней после закрытия отчетного периода, иначе минимальный платеж перейдет в просроченную задолженность, на которую начисляются повышенная процентная ставка.

Как узнать сумму минимального платежа

Все сведения о вашей кредитной карте есть в мобильном приложении. Поскольку минимальный платеж формируется только в день закрытия отчетного периода, информация о нем появится в сведениях о задолженности по карте на следующий день. Даты отчетного периода также указаны в сведениях о карте.

Аналогичные данные вы найдете в личном кабинете на сайте банка. Откройте список карт, выберите кредитную и просмотрите информацию о доступном лимите, задолженности и обязательных платежах.

Некоторые банки присылают о сумме обязательного минимального платежа и общей сумме задолженности отчетного периода с указанием даты, до которой необходимо пополнить кредитную карту.

Можно ли рассчитать минимальный платеж самостоятельно?

Да. Для этого необходимо знать процентную ставку и размер установленного банком стандартного минимального платежа в процентах от общей задолженности отчетного периода.

Допустим, по условиям договора ставка по кредиту составляет 14%, размер минимального платежа — 5% от задолженности отчетного периода.

Если в отчетном периоде вы потратили 100 000 рублей, то минимальный платеж будет таким:

Для чего банк начисляет минимальный платеж

Обязательный платеж — подтверждение платежеспособности и благонадежности клиента. Это средство поэтапного взыскания задолженности по кредитной карте для возвращения средств банка с процентами. Начисляя минимальный платеж, банк использует базовую ставку по кредиту, стимулируя клиента погасить задолженность без переплаты и штрафов.

Минимальный платеж отличается от ежемесячного по потребительскому кредиту. Ежемесячный привязан к сумме выданного кредита, минимальный по кредитной карте — к сумме фактически израсходованных средств. Ежемесячный при соблюдении графика платежей не меняется, минимальный — уменьшается или увеличивается каждый месяц в зависимости от суммы задолженности по карте.

Как правильно погасить долг по кредитной карте

Есть три варианта погашения задолженности:

в течение льготного периода

регулярными минимальными платежами

Перечисление суммы долга на счет кредитной карты в течение беспроцентного периода избавляет от уплаты процентов по кредиту.

При погашении задолженности регулярными минимальными платежами вы заплатите максимальную сумму процентов, потому что период выплат может занять более года.

Минимальный платеж включает лишь часть основного долга, до 10%, и проценты за период задолженности, поэтому на полное погашение требуется так много времени.

Произвольное погашение задолженности по кредитной карте подразумевает закрытие долга неравными платежами без графика. Можно вернуть половину или треть, время платить только минимальный платеж или полностью закрыть весь долг перед банком как только будет возможность. Главное — не пропустить минимальный платеж, если он заявлен и убедиться, что по кредиту нет долгов после того, как вы внесли последний платеж.

Что будет, если нарушить условия и сроки

Если вы исчерпали кредитный лимит полностью и не погасили задолженность, в новом отчетном периоде вы не сможете пользоваться деньгами банка. Кредитный лимит — возобновляемая константа, сумма остатка на карте и задолженности по ней не может быть больше лимита. Если лимит 300 тысяч, вы потратили 200, но вернули 50, в следующем отчетном периоде для покупок будет доступно 150 тысяч рублей. Гашение задолженности минимальными платежами возобновляет сумму доступного остатка в пределах возвращенного объема обязательного платежа.

Если вы не платите минимальный платеж, банк может приостановить операции по карте.

Просроченная задолженность по кредитной карте облагается более высокой процентной ставкой, что прописано в кредитном договоре банка.

Дополнительно могут начисляться пени, взиматься штрафы. Обслуживание по карте будет остановлено.

Если у вас нет возможности выплачивать долг по кредитной карте — обратитесь в банк. Такие долги можно рефинансировать, чтобы уменьшить общую переплату и сохранить положительную кредитную историю.

Закажите кредитную карту Раффайзенбанка и пользуйтесь ею до 110 дней без начисления процентов. Отслеживайте динамику расходов в мобильном приложении, получайте бонусы, кэшбэк и привилегии партнеров в зависимости от выбранного пакета услуг.

Как рассчитать проценты по кредитной карте

Кредитная карта — платежный инструмент, позволяющий использовать деньги банка. Банковские продукты лояльны: для каждой кредитной карты существует — срок, в течение которого вы пользуетесь заемными средствами без процентов. Бесплатный кредит длится минимум 21 день: это зависит от банка и особенностей кредитных программ конкретных организаций, у некоторых он превышает 100 дней.

При соблюдении правил пользования кредитной картой можно вообще никогда не платить проценты по ней даже при полном расходовании кредитного лимита: возвращайте средства в течение беспроцентного периода и уже на следующий день вы вновь можете пользоваться картой бесплатно.

Когда можно не платить проценты по кредитным картам

Все кредитные карты с беспроцентным периодом имеют ограничение по кредитному лимиту, срокам беспроцентного использования и типу операций.

Льготный период по кредитной карте обычно действует для безналичной покупки товаров и услуг и для оплаты банковских комиссий (например, за ежемесячное обслуживание карты). Проценты за покупки за границей или на иностранных сайтах в течение льготного периода также не начисляются. А вот для многих других операций процентная ставка может применяться даже во время льготного периода. К ним относятся:

Основные правила начисления процентов

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки.

Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился. Точный размер такого платежа указывается в кредитном договоре и чаще всего составляет от 3 до 10 процентов от общей суммы вашего основного долга и всех начисленных на дату расчета минимального платежа процентов. Это позволяет амортизировать долг и более равномерно распределить вашу финансовую нагрузку.

Если клиент исправно вносит обязательные платежи, то на сумму его долга начисляются стандартные проценты. Однако при малейших просрочках банк имеет право поднять ставку и ежедневно начислять пени, которые будут увеличивать сумму задолженности.

Расчет процентов

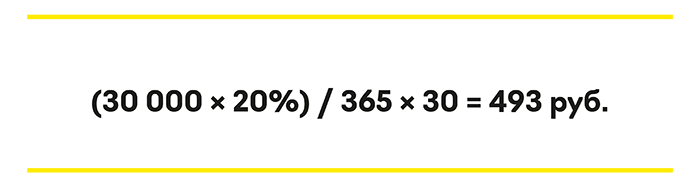

Универсальной формулы расчета процентов по кредитной карте для всех банков нет. Но примерный расчет выполнить можно. Так, если вы оформили кредитную карту со ставкой 20% и за месяц потратили 30 000 руб. Чтобы узнать, какие проценты вы заплатите за этот месяц, вам нужно:

Итоговая формула будет выглядеть так:

Чтобы упростить расчеты и не запутаться, можно воспользоваться специальным кредитным калькулятором, который можно найти на многих банковских сайтах. В такой калькулятор необходимо внести информацию о вашем банке и кредитной карте, указать сумму кредита и подходящий вам вариант выплат. Программа автоматически рассчитает общую сумму долга, величину месячного платежа, срок выплат и точную сумму переплаты.

Как посчитать, сколько нужно платить в итоге

При использовании кредитной карты есть и дополнительные расходы, о которых не всегда помнят заемщики. Это могут быть:

Чтобы узнать итоговую сумму платежа в этом месяце, нужно учитывать не только традиционную процентную ставку, но и дополнительные платежи, о которых мы писали выше. Какие из них актуальны для вас — можно узнать в личном кабинете на сайте, мобильном приложении или у менеджера банка.

При выборе карты важным параметром является размер минимального платежа. который вам придется платить ежемесячно. Его размер необходимо знать, чтобы вы смогли оценить свои силы и подобрать наиболее выгодную карту.

Что такое минимальный платеж по кредитной карте?

У держателей кредитных карт есть одно существенное преимущество. В отличие других категорий заемщиков, они сами определяют, в каком объеме возвращать долг банку — вносимая сумма может быть минимальна или составлять размер всей задолженности. Минимальный взнос в пользу погашения кредита, регламентированный учреждением, — это и есть минимальный платеж по карте, который клиент делает ежемесячно.

Как же определяется величина взноса? В большинстве банков используют одну из схем:

Каждый владелец кредитки обязан расплатиться с банком до окончания платежного периода.Обычно это 20-25 дней, которые предоставляются клиенту после расчетной даты — определенного дня, когда банк формирует выписку по картсчету. Расчетную дату держателю сообщают при оформлении пластика. Впоследствии ее всегда можно увидеть в интернет-банкинге и ежемесячной выписке.

![]()

Из чего состоит минимальный платеж

Держатели кредиток часто сетуют: казалось бы, из месяца в месяц они вносят оговоренную сумму на счет, а задолженность не гасится. Это не мошенничество со стороны банков, а особенность минимального платежа. Он состоит из нескольких частей, которые списываются с пластика по очереди:

Финучреждение взимает средства с клиента именно в этой последовательности: начиная с комиссий, пеней и процентов, и лишь в последнюю очередь гасится долг по кредиту. Так держатели карт попадают в ловушку — их минимальных взносов может хронически недоставать, чтобы рассчитаться с долгами перед банком.

![]()

Как рассчитать минимальный платеж по кредитной карте?

Проще всего размер минимального взноса узнать в банке. Клиент каждый месяц получает выписку по картсчету — через интернет-банкинг или электронную почту. Вероятность ошибки в ней сводится к нулю: все подсчеты производит программа. Если с выпиской возникли проблемы, всегда можно обратиться в call-центр банка или ближайшее отделение.

Отметим, что расчет минимального взноса возможен и с помощью калькулятора платежей. Таким функционалом сегодня располагают интернет-порталы крупных российских учреждений (Сбербанка, МКБ, Альфа-Банка, Почта Банка и проч). Чтобы воспользоваться калькулятором, клиент должен:

В итоге калькулятор сформирует график минимальных взносов. Это позволит клиенту определиться с суммами, которые нужно вносить по карте ежемесячно. А что делать, если банки и предлагаемый ими функционал вызывают недоверие? То, как рассчитать платеж по кредитной карте вручную, предлагаем разобрать на примере конкретного продукта.

![]()

Какой минимальный платеж по карте в Сбербанке?

Как же производится расчет платежей по кредитной карте Сбербанка? В качестве примера обратимся к «Классической карте» банка — пластику на базе платежной системы Visa:

Предположим, что владелец пластика сняли в банкомате 40 тыс. рублей 10 мая (при этом отчетный период по карте оканчивается 30 мая). Начинаем подсчет наименьшего взноса:

Определяем 5% от общей величины задолженности:

С учетом обналичивания средств, грейс-период прекращает действовать, а на картсчет держателя начинают капать проценты. До завершения отчетного периода остается 20 дней — на этот срок и произведем расчет.

Теперь сумму потраченных средств умножим на ставку, разделим на 100, а затем на 365 (число дней в году). Получившееся значение умножим на количество дней, оставшихся до расчетной даты:

![]()

Затем производим расчет прочих частей минимального взноса. Поскольку платеж будет внесен вовремя, штраф с владельца пластика не взимается.Платный функционал к карте не подключен, а обслуживание по ней — бесплатно. Комиссия взимается лишь за снятие наличных. Обналиченную сумму необходимо умножить на процент:

Далее полученные суммы мы складываем и выводим размер минимального платежа:

Дополнительное условие — снятие средств с карточки — было введено нами, чтобы показать полную схему подсчета: с комиссией и процентной ставкой. Оплати держатель ту же покупку кредиткой, он сэкономил бы 1811 рублей. Это повод еще раз указать на основное предназначение пластика — безналичный расчет. За использование банкоматов и запоздалый возврат долгов придется серьезно переплачивать.

Ставки по кредитным картам

Процентная ставка по кредитной карте – это сумма, которую нужно выплачивать держателю кредитной карты, в процентном выражении к сумме кредитных средств.

Кредитная карта — современный, удобный и гибкий инструмент использования заемных средств кредитной организации именно в тех случаях, когда в них есть острая необходимость. Основные критерии, по которому логично выбирать банк-кредитор – это бесплатный период пользования займом, размер платы за обслуживание карточки и процентные ставки по кредитным картам.

Следует сразу уточнить, что годовые проценты по кредитным картам всегда были выше, если сравнивать с потребительскими кредитами наличными. Причины этого – более гибкие условия оформления карт, отсутствие необходимости предоставлять залог или поручительство третьей стороны, а также минимальный объем официальных документов, которые необходимо предоставить в банк. Исходя из этого, все, чем может застраховаться банк от невозврата займа – это повышенная процентная ставка за пользование займом по кредитной карте.

Низкие процентные ставки по кредитным картам — как получить

Некоторые банки, все же, могут предложить невысокие ставки на свои кредитные продукты, по сравнению с другими организациями. Для начала стоит сказать о разнице в платежных системах, в рамках которых выпускаются кредитные карты. Так, кредитка класса MasterCard Maestro всегда обойдется дешевле «золотого пластика», например, Visa Gold. Правда, в эту стоимость, кроме процентов по кредиту, входят также все платежи, связанные с обслуживанием пластиковой карты.

Годовые проценты по кредитным картам

А что касается годовой ставки, то ее размер указывается в кредитном договоре, проценты начисляются ежемесячно, а в некоторых банках даже ежедневно. Кроме того, существует понятие «переменная процентная ставка» – в этом случае, согласно договору, плата за пользование ссуды может меняться на протяжении года. При этом в договор вносится примечание, к примеру, «индекс + 10%» – этот параметр, как правило, соотносится с уровнем индекса процентной ставки кредита, устанавливаемым Центральным банком РФ.

Что такое процентная ставка по кредиту

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Что такое годовой процент по кредиту?

По большому счету, процент по кредиту – это стоимость денег. Банк – это организация, которая относится к деньгам как к товару, она дает их заемщикам во временное пользование и берет за это плату. Это как взять машину в прокат – взял, покатался, вернул, оплатил время.

Когда речь идет о потребительском займе или ипотеке, выставляется именно годовой процент, а не месячный, ежедневный или ежеминутный (хотя технически ничто не мешает). Почему? Все очень просто: так проще проводить расчеты, как клиенту, так и банку. Кстати, обращайте внимание на слово «годовой» – если его нет в договоре на займ под подозрительно низкий процент, возможно, имеется в виду квартальный или даже ежемесячный процент. Крупные банки не будут заниматься такими сомнительными вещами, а вот МФО или малоизвестные банки – вполне возможно.

От чего зависит размер процентной ставки?

Самый главный регулятор – минимальная ставка по стране, установленная центральным банком. Ниже этого порога никто кредиты выдавать не будет. В России ставка рефинансирования (так называется эта минимальная ставка) привязана к ключевой ставке (еще одно понятие из банковской терминологии, для физических лиц бесполезное). На середину июля 2019 ключевая ставка равна 7,5%, но она постоянно плавает – актуальную информацию можно найти на сайте Центрального банка Российской Федерации.

Второй по важности параметр – инфляция. Инфляция – это когда деньги дешевеют. Инфляция сильно завязана на эмиссии (выпуске денежных купюр в оборот правительством), но в эти дебри мы не полезем. Банк заинтересован в том, чтобы получить прибыль на ту сумму, на которую он рассчитывает при выдаче кредита. Но через год деньги будут стоить немного меньше (на то же количество можно будет меньше купить), поэтому изначальную процентную ставку нужно поднять на реальный/предполагаемый уровень инфляции. На середину июля инфляция за прошлый месяц – 4,7%, предполагаемая инфляция – 4%.

И, наконец, надбавка/дополнительные платежи. Есть один нюанс – банкам, особенно небольшим, будет сложно заработать, если цена обычных займов будет складываться только из ставки рефинансирования и инфляции. Банки рискуют столкнуться с неуплатой, банки активно берут кредиты друг у друга и у Центрального банка, банкам нужно оплачивать офисы и зарплаты, … Поэтому в ход идут инструменты повышения окончательной стоимости – от банальной надбавки до повышения ставки для определенных категорий клиентов. Кстати, чем крупнее финансовая организация, тем меньше надбавка. Льготные клиенты Сбербанка могут рассчитывать на 0,1% повышения (или даже на его отсутствие), в то время как МФО могут «накрутить» 750% годовых.

От чего зависит переплата по кредиту?

От процентов и типа платежей. С процентами все понятно, рассмотрим типы платежей. Их – 2:

В теории дифференцированные платежи выгоднее аннуитетных, на практике у займов с такими платежами больше ставка, поэтому переплата выходит примерно одинаковой.

Виды процентных ставок

Их много, но для кредитования физических лиц они не столь важны. Вкратце перечислим:

Что такое эффективная процентная ставка и как её рассчитать?

Обычно к вопросу «Что значит процент годовых по потребительскому/иному кредиту?» людей приводит тот факт, что указанный в предложении процент не сходится с переплатой. И здесь на сцену выходит эффективная процентная ставка. ЭПС – это сами проценты по займу плюс все дополнительные платежи и сборы. Например, на сайте банка указано: «Мы даем кредит под 8,5% годовых». Уже выглядит странно – цена покрывает ставку рефинансирования, но не покрывает инфляцию. Открываем документацию, и видим, что «если вы – не зарплатный клиент, то +0,5%; если вы живете в Москве, то +1%; если вы берете сумму меньше 1000000?, то +1,5%». Ситуация проясняется – вам займ обойдется в 11,5%. На этом – все? Как бы не так. Оказывается, что деньги даются на карту банка, и комиссия за их снятие – 1,2%. При этом кредит – наличными. Получается, что настоящая ставка – 12,7%. Это и есть эффективная процентная ставка.

Как ее рассчитать? Берете в руки все документы по займу и внимательно их изучаете на предмет повышений, дополнительных условий, услуг и комиссий. Эти документы можно найти в открытом доступе на сайте банка, но есть проблема – обычно информация о дополнительных расходах «раскидана» по разным документам, поэтому запаситесь терпением.

Как повлиять на процент годовых по кредиту?

Повлиять на изначальную цену вы не можете, она устанавливается банком. Единственный вариант – не увеличить этот процент. Вовремя платите, пользуйтесь акциями, ищите льготы, считайте и изучайте документы. На крайний случай (если вам крайне необходимо этот процент снизить) вам доступны реструктуризация и рефинансирование – это поможет снизить процентную ставку, но увеличит продолжительность займа.