Что такое CVV и CVC на банковской карте

Уровни защиты банковской карты

Держатели пластиковых карт, чтобы подтвердить доступ к денежным средствам, находящимся на карточном счете, пользуются различными степенями защиты:

Очень часто CVC (Card Verification Value) путают с PIN (Personal Identification Number) или уникальным номером платежной карты. Но:

Важно знать, что наличие CVC-кода не является обязательным условием для совершения онлайн-платежа. Продавец может потребовать код, а может и не потребовать.

Что такое CVC и CVV на банковской карте

При оплате в стационарных торговых точках и сервисах держатель карты может предъявить пластиковый носитель, а при дистанционных операциях, такой возможности нет. Именно для идентификации личности в интернет-пространстве нужны секретные цифровые проверочные коды, включенные в учетную запись:

Разница в терминологии и аббревиатурах не отражается на технических характеристиках кодов.

Чтобы правильно пользоваться пластиковой картой, обязательно нужно представлять, что такое CVC-код\CVV-код на банковской карте.

.jpg)

Где находится CVV и CVC на банковской карте

У неопытных пользователей, недавно открывших для себя возможности дистанционного шопинга, могут возникнуть резонные вопросы: “Где расположен на карте CVC-код?” или “Где на карте находится CVV-код?”.

Исключение составляют карты, выпускаемые и обслуживаемые платежной системой American Express. На картах американской финансовой компании код, выполненный мелким шрифтом, находится на фронтальной стороне.

Как выглядят коды CVV и CVC

Коды проверки подлинности карты выглядят как комбинация:

Обратите внимание, что на банковских картах МИР, в месте, где должен находится трехзначный код, можно обнаружить два блока, состоящих из семи цифр:

В чем разница между кодами?

Когда мы говорим о кодах, числовое значение которых нанесено способом индент-печати на пластиковой карте, мы имеем в виду коды CVC2 и CVV2. Совершая платежи или покупки в интернете, держатели карточных продуктов вводят коды, визуально видимые на карте.

Обратите внимание, что вводимые при онлайн-шопинге кодовые комбинации не сохраняются в базе данных онлайн-ритейлеров. После того, как платежная транзакция удачно проведена, сведения автоматически удаляются.

Существуют еще две группы кодовых комбинаций:

Применение кодов

CVC/CVV-коды нужны при:

Чтобы не стать объектом мошенников, не вводите персональные данные, в том числе коды безопасности, на непроверенных сайтах. После того, как денежные средства будут переведены непосредственно держателем карты, опротестовать транзакцию практически невозможно.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что значит moly на банковской карте

официальный сайт Казначейства России

www.roskazna.ru

Памятка клиентам территориальных органов Федерального казначейства по внедрению целевой модели «Расходы» и минимизации наличного денежного обращения

В соответствии с письмом Федерального казначейства от 06.07.2020 № 07-04-05/05-13165, Управление Федерального казначейства по Красноярскому краю (далее – Управление) информирует о размещении Памятки клиентам территориальных органов Федерального казначейства по внедрению целевой модели «Расходы» и минимизации наличного денежного обращения (далее – Памятка клиента) и рекомендует:

2. При перечислении денежных средств для обеспечения деятельности организации в подотчет сотруднику, являющемуся материально ответственным лицом (далее – МОЛ), использовать банковскую карту сотрудника, выданную ему в рамках «зарплатного проекта», но не являющуюся основной «зарплатной» картой, на которую перечисляются личные средства (далее – банковская карта МОЛ организации).

3. При перечислении денежных средств на банковскую карту МОЛ организации указывать в платежном документе, что перечисляемые средства являются подотчетными (например, в поле «Назначение платежа» указывать текст «под отчет …), а также номер карты, на которую подлежат перечислению денежные средства.

4. Возврат неиспользованных наличных денежных средств, снятых с банковской карты, осуществлять с использованием этой же карты.

5. При перечислении денежных средств на банковскую карту МОЛ организации, предоставлять в Управление информацию о фамилии, имени, отчестве и номере банковской карты, на которую подлежат перечислению денежные средства в целях обеспечения деятельности организации.

6. Принять меры по сокращению оборота наличных денежных средств по всем направлениям (использование денежных чеков, снятие наличных денег с банковских карт).

7. По вопросам, возникающим в процессе реализации целевой модели «Расходы», следует обращаться к контактным лицам Управления по телефонам, указанным в ПАМЯТКЕ клиентам территориальных органов Федерального казначейства

по минимизации наличного денежного обращения.

Как устроена банковская карта

Из чего состоит банковская карта

Примеры платёжных систем:

Код на оборотной стороне карты позволяет управлять деньгами на счёте. Он относится к закрытой информации, которую нельзя передавать другим людям.

Как обезопасить деньги на карте от мошенников

1. Странная активность, которую заметил банковский работник.

Мошенники придумывают различные истории, чтобы заполучить секретные сведения о карте. Они могут представиться сотрудниками банка и сообщить о том, что наблюдают странную активность по карте, и постараться разведать сведения о карте. Вот какие аргументы могут привести мошенники при беседе.

— Здравствуйте, это Семён Семёнович?

— Да.

— Это служба безопасности банка «Шанс». Мы заметили, что за последний час с вашего счёта четыре раза списалось по 3000 рублей. Это выглядит странно. Подскажите, вы не совершали переводы за последний час?

— Нет, ничего не переводил.

— Скорее всего, это сделали мошенники. Мы можем уберечь оставшиеся деньги на карте с помощью системы защиты. Для того чтобы вам помочь, нам нужны сведения о карте: её номер, код на оборотной стороне и срок действия.

— Но это же конфиденциальная информация.

— Мы являемся сотрудниками банка. Можете не переживать за ваши данные, они будут в сохранности и никому не передадутся.

— Сейчас проверил свой счёт, никаких переводов не было. До свидания!

2. Родственник с просьбой одолжить деньги.

Ещё одна схема — когда звонит якобы родственник или знакомый. Он просит занять денег. А потом говорит, что для какой-то покупки указал номер телефона человека и теперь должен прийти код. Его необходимо назвать. Когда жертва называет комбинацию чисел из СМС, мошенник получает деньги и исчезает.

— Алло, мать? Это твой сын Петя. Звоню с чужого телефона. Я тут в аварию попал, срочно нужны деньги. Переведёшь на мою карту? Я номер дам.

— Сынок, с тобой всё в порядке?

— Я не пострадал, но вот другой машине повезло меньше. Я не хочу разбираться с полицией. Мы договорились, что заплачу деньги и мирно разойдёмся.

— Да, конечно. Сколько тебе нужно? Только я не умею переводить с карточки, ты же знаешь.

— А, точно. Тогда продиктуй мне номер карты, срок действия, какими буквами твоя фамилия с именем написаны и на оборотной стороне три цифры.

— Сейчас возьму карту, вспомнить бы, как она выглядит… Ой, кто-то в дверь стучит, погоди минутку. Сынок? Ты же сказал, что в аварию попал!

Секреты вашей банковской карты. Что означает её номер?

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

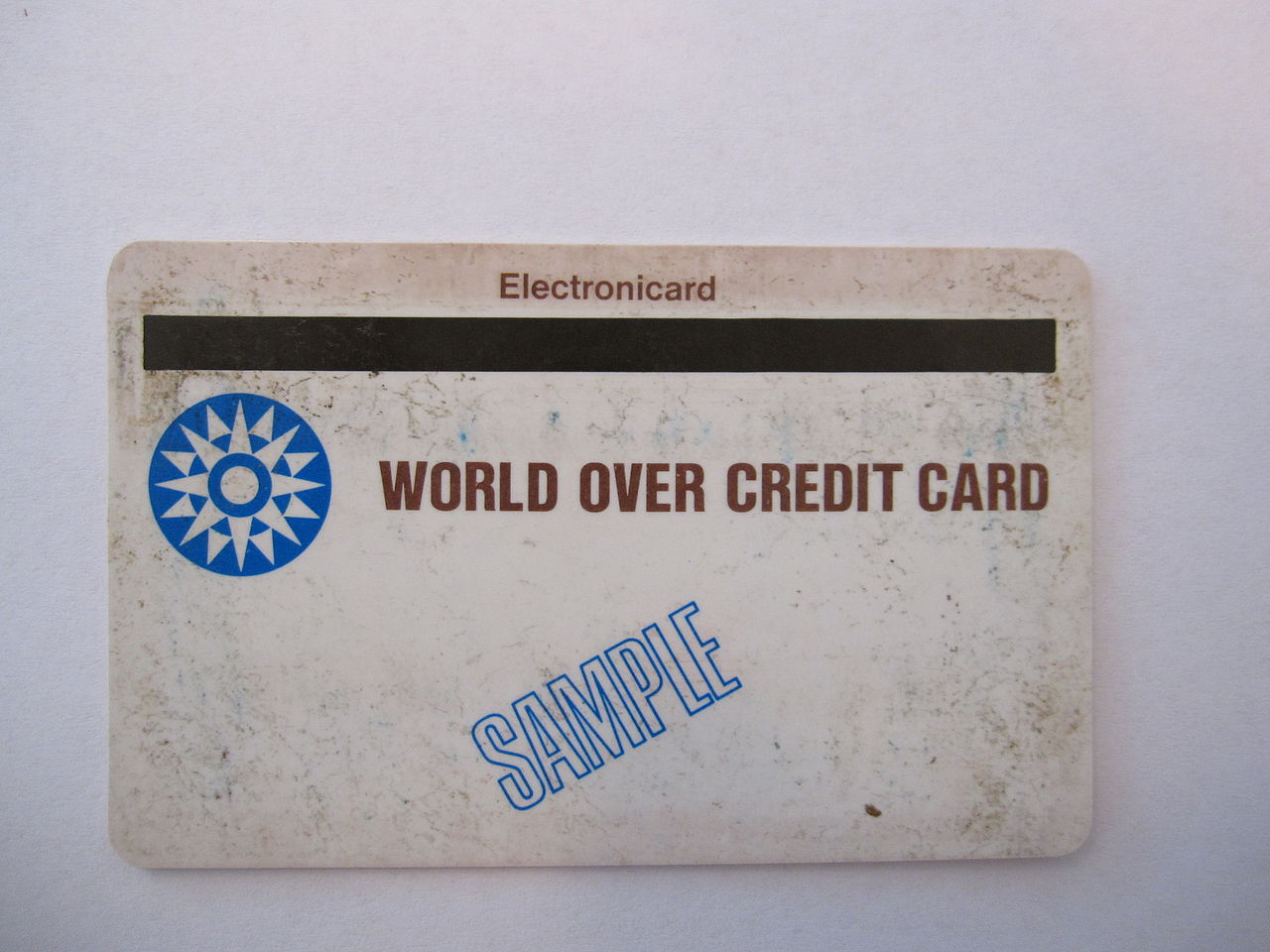

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

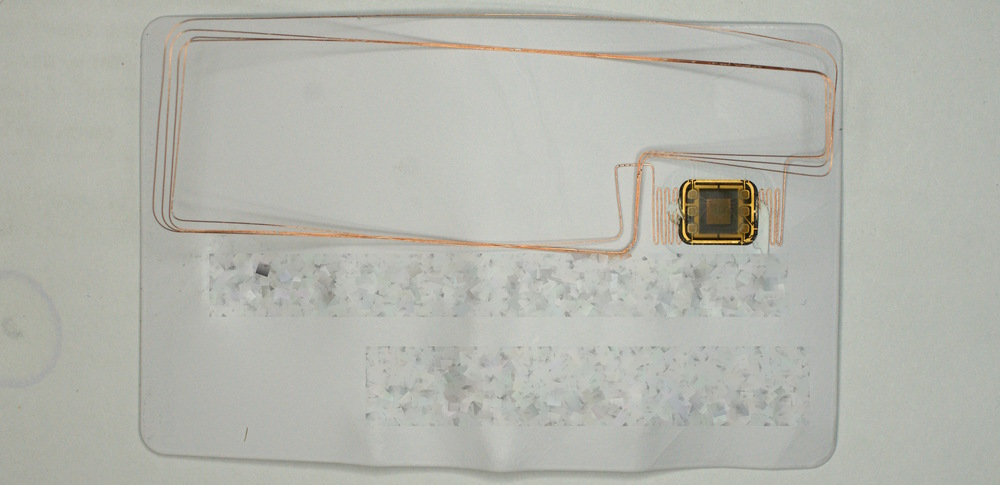

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни

— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.

Что такое ММ ГГ на банковской карте

Банковская карточка используется для быстрого доступа к деньгам, которые находятся на привязанном к ней счете.

Она имеет набор обязательных реквизитов, необходимых для совершения платежей через Интернет. К ним относятся 16-значный номер, срок действия и CVC-код. Транзакция будет осуществлена только ввода данных, для которых на сайте предусмотрена соответствующая форма.

Срок действия карты – это и есть реквизит, обозначаемый символами ММ и ГГ.

Что означает на карте ММ ГГ

В настоящее время не существует бессрочных банковских карт. Каждый такой продукт действителен лишь до определенного момента времени. Он указывается как номер месяца и года включительно – соответственно ММ и ГГ.

Если, например, срок действия 10/22 – это значит, что она будет действительна до 31 октября 2022 года. А с 1 ноября пользоваться ей будет невозможно. Большинство современного пластика действительно в течение 5 лет. Есть продукты, выдаваемые на 3 года.

Срок действия моментальных карт, выдаваемых при первом обращении в банк, еще меньше (обычно – 2 года). При этом он исчисляется не с момента выдачи, а с даты изготовления. Например, если она в ожидании держателя пролежала в банке полгода, то при заявленном сроке действия 2 года фактически ей можно будет пользоваться лишь в течение 1,5 лет.

Где находится на карте ММ и ГГ

Срок действия пластиковой карточки находится на ее лицевой стороне, сразу под 16-значным номером.

Иногда перед номером месяца и года содержится поясняющая надпись «valid thru». Это в переводе с английского языка означает «срок действия до» или «действительна до».

Над сроком действия может содержаться еще одна поясняющая надпись – «month/year». С английского языка это переводится как «месяц/год».

Срок действия может указываться обычным начертанием или выступающими рельефными символами.

Когда используется

Информация о сроке действия используется держателем в следующих случаях:

Что делать, если карта просрочена

В такой ситуации пользоваться карточкой не получится. Но карт-счет по-прежнему работает, находящиеся на нем деньги никуда не пропадут. Их можно, например, снять наличными, обратившись в банк с паспортом и договором на обслуживание.

Если пользоваться карточкой вы больше не намерены, то по истечении срока ее действия следует связаться с банком и сообщить о своем решении. Нужно обязательно уточнить, не привязаны ли к карт-счету платные услуги – например, СМС-информирование или текущее обслуживание. При наличии подобных сервисов необходимо от них отказаться – иначе может образоваться задолженность перед банком, на которую будет начисляться пеня.

Перевыпуск карты и новый срок действия

Если вы намерены и дальше пользоваться карточкой, заблаговременно закажите ее перевыпуск. В большинстве случаев это можно сделать через онлайн-банкинг. Некоторые финансово-кредитные учреждения доставляют карточки курьером или отправляют по почте на указанный клиентом адрес.

Если речь идет не о моментальной карте, то она будет изготавливаться на заказ, с указанием на лицевой стороне фамилии и имени клиента, а также нового срока действия. На это потребуется время – в среднем от 5 до 7 дней.

В большинстве случаев перевыпуск бесплатный. Но если причиной перевыпуска является утеря или кража, услуга может оказаться платной. Это следует выяснить непосредственно в финансово-кредитном учреждении.

Если перевыпуск является плановым, то все реквизиты могут остаться прежними – за исключением срока действия.

Некоторые банки уведомляют держателей о необходимости перевыпуска карты соответствующим СМС-сообщением либо звонком по телефону. Также уведомление может поступить через Интернет-банкинг или мобильный банк.

Что делать, если реквизиты не видны

Такое случается при интенсивном использовании карты. Надписи, выполненные обычным начертанием (без рельефного выступа), стираются.

Если вы помните срок действия карты, то с ее помощью можно совершать платежи в Интернете, как обычно. Если вы не планируете осуществлять расчеты через Интернет, то данный реквизит большого значения не имеет. С карточки можно будет по-прежнему снимать деньги в банкомате.

При необходимости можно заказать досрочный перевыпуск карты.