Переход на раздельный учет НДС в «1С:Бухгалтерии 8»

С 01.07.2019, согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ), суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) Принимаются к вычету (возмещению):

2) Учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств (ОС) и нематериальных активов (НМА), если такие товары (работы, услуги), имущественные права:

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных статьей 149 НК РФ (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

1С:ИТС

Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример настройки учетной политики для отражения операций по переходу на раздельный учет НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Пример

Организация ООО «Шарм» до IV квартала 2019 года не вела раздельный учет НДС, поскольку осуществляла только облагаемые НДС операции.

В октябре 2019 года организация планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, поэтому с 01.10.2019 (с IV квартала 2019 года) у нее возникает обязанность ведения раздельного учета таких операций и раздельного учета сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Налогоплательщики обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам при осуществлении как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 170 НК РФ).

В составе операций, не облагаемых НДС, учитываются операции, освобождаемые от НДС по любым основаниям (см. письма Минфина России от 09.06.2018 № 03-07-11/40141, от 19.07.2017 № 03-07-08/45800):

Кроме того, необходимость ведения раздельного учета возникает:

Система раздельного учета НДС в программе «1С:Бухгалтерия 8» редакции 3.0 организована с использованием:

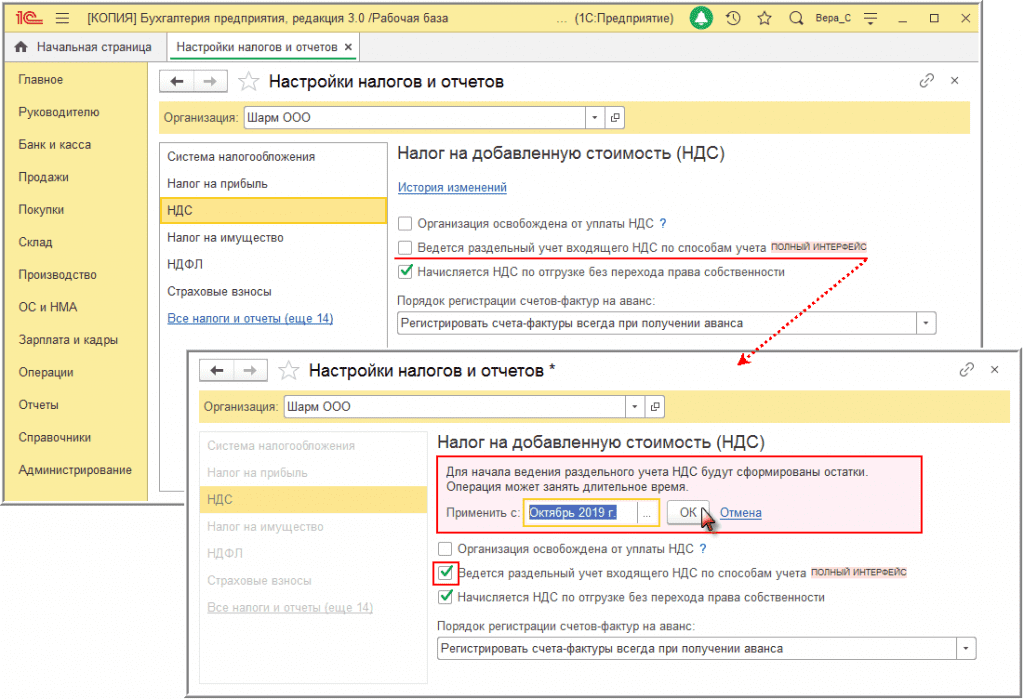

Рис. 1. Включение функциональности раздельного учета НДС

Обратите внимание, при переходе на ведение раздельного учета распределение НДС осуществляется только в отношении сумм НДС, для которых установлен способ учета НДС Распределяется («новая методика»), поэтому в настройке НДС устанавливается только один флаг для значения Ведется раздельный учет НДС по способам учета.

Ранее в программе для раздельного учета была реализована возможность распределения НДС двумя различными способами, для чего требовалось установление флагов для двух значений:

После установки флага необходимо в поле Применить с: установить первый месяц налогового периода, с которого начинается ведение раздельного учета НДС (рис. 1).

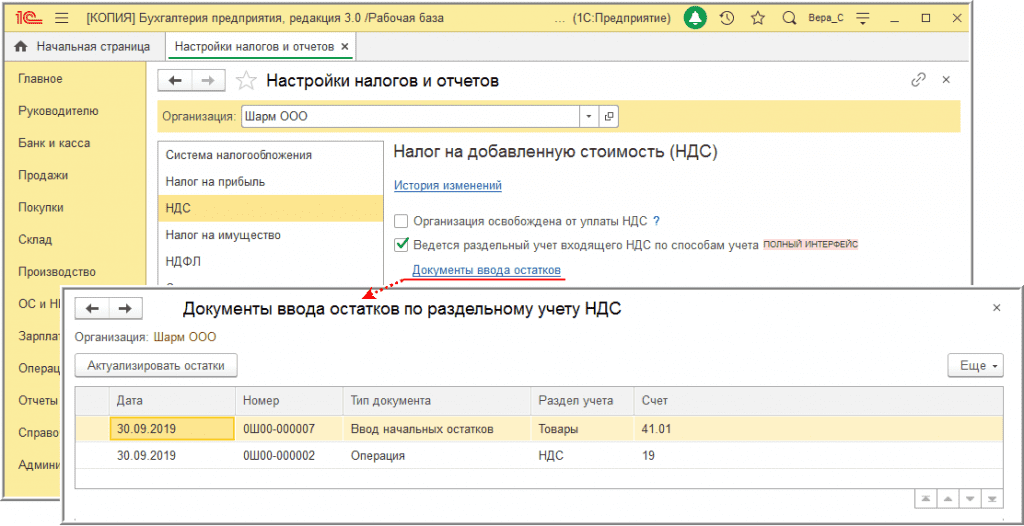

После подтверждения включения механизма раздельного учета для дальнейшей корректной работы программы будут автоматически сформированы документы ввода остатков, в которые можно перейти по соответствующей гиперссылке (рис. 2).

Рис. 2. Автоматическое формирование документов ввода остатков

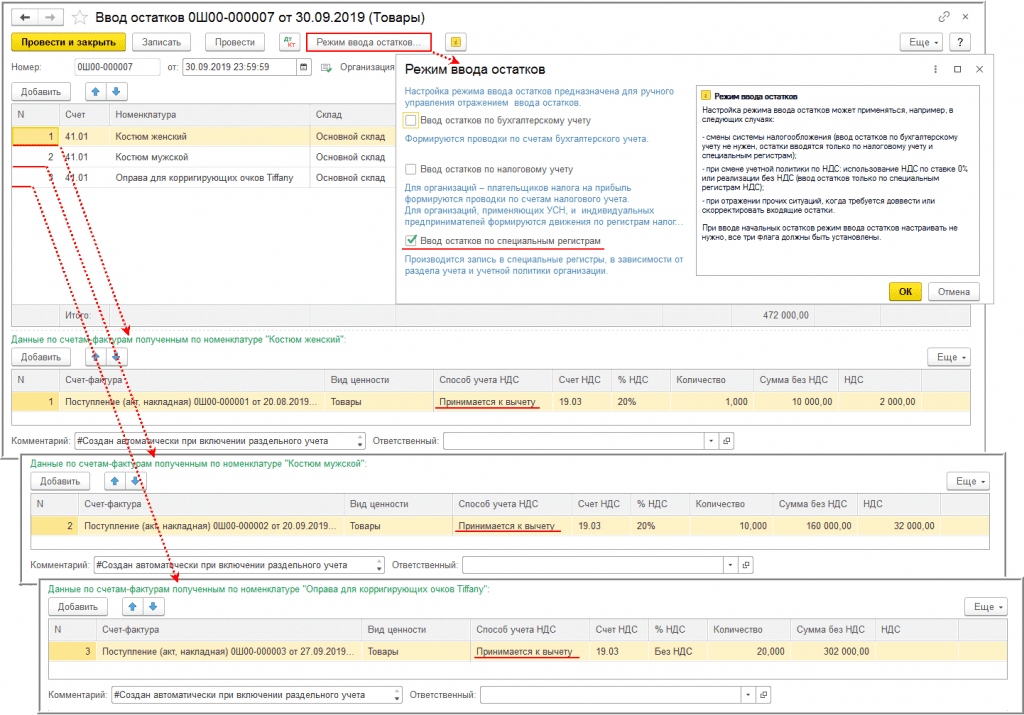

Документ Ввод начальных остатков предназначен для внесения записей в регистр накопления Раздельный учет НДС по остаткам ТМЦ, числящимся на балансе организации на начало перехода на раздельный учет. Для этого в документе Ввод остатков автоматически устанавливается режим ввода остатков Ввод остатков по специальным регистрам (рис. 3).

Рис. 3. Ввод начальных остатков по ТМЦ

Как правило, автоматически по умолчанию для всех ТМЦ вводится способ учета НДС Принимается к вычету.

Обратите внимание, возможны и другие варианты автоматического указания способа учета НДС, например:

При необходимости способ учета НДС в соответствующей графе нижней табличной части можно скорректировать вручную.

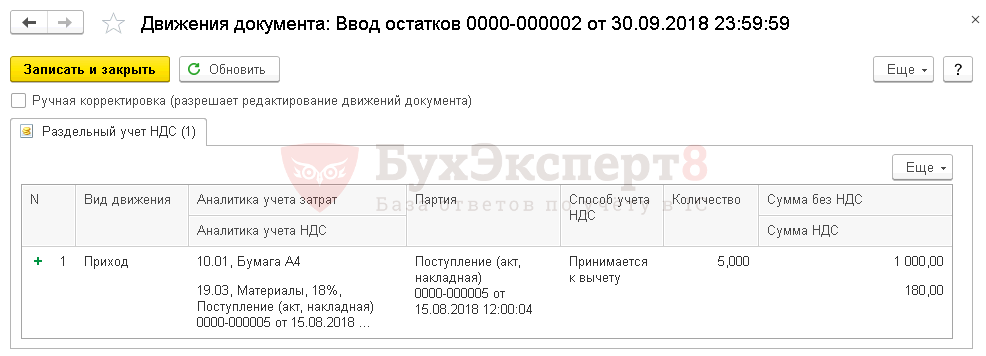

Проведенный документ Ввод остатков вносит в регистр накопления Раздельный учет НДС записи с видом движения Приход с соответствующим способом учета НДС по каждому виду ТМЦ, числящихся на балансе, в разрезе документов поступлений.

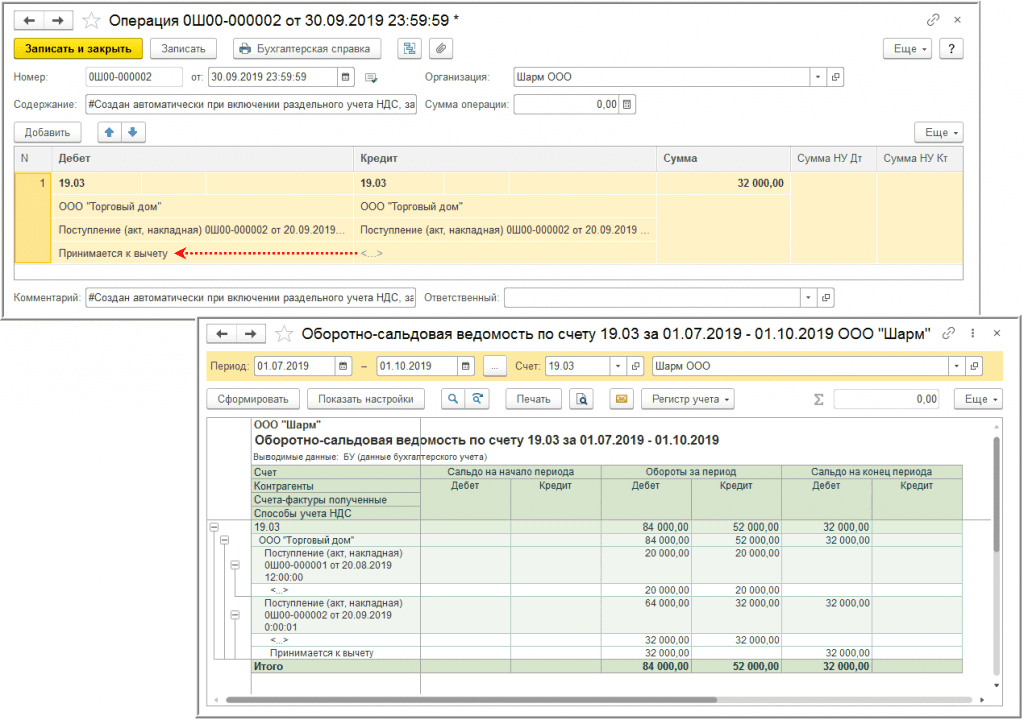

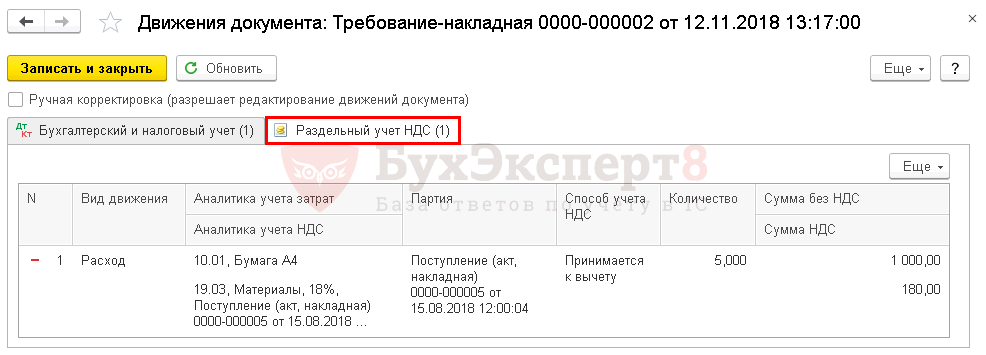

Документ Операция (рис. 4) предназначен для переноса сумм входящего НДС по приобретенным товарам (работам, услугам, имущественным правам), не принятым до перехода на раздельный учет к налоговому вычету, со счета 19 на счет 19 с третьим субконто, который соответствует установленному способу учета НДС.

Рис. 4. Ввод третьего субконто по счету 19

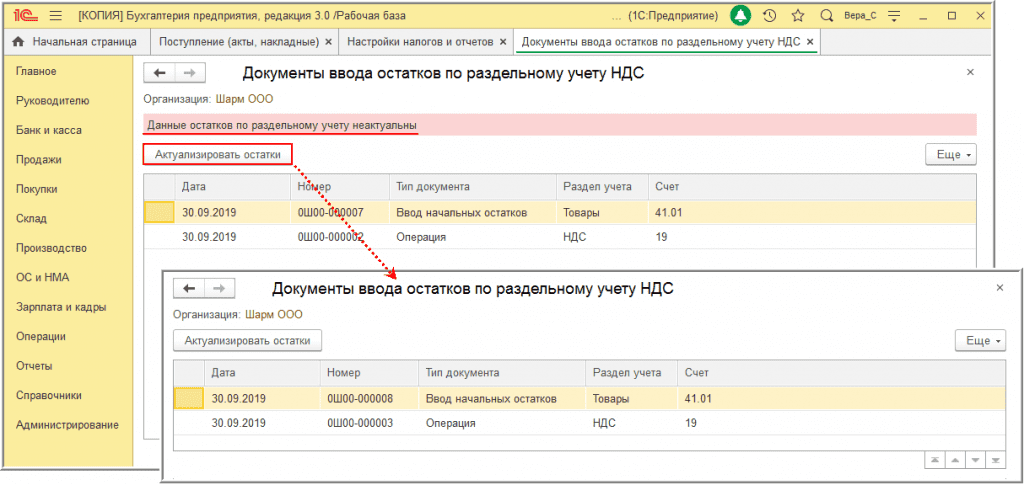

Если после включения механизма раздельного учета будут внесены изменения в данные учета периодов, предшествующих периоду перехода на раздельный учет, то программа выведет сообщение о том, что ранее сформированные остатки по раздельному учету не актуальны. В этом случае необходимо провести актуализацию по кнопке Актуализировать остатки (рис. 5).

Рис. 5. Актуализация документа ввода остатков

После проведения актуализации автоматически формируются новые документы Ввод начальных остатков и Операция, которые содержат всю информацию по остаткам ТМЦ и остаткам по счету 19 с учетом внесенных изменений.

Актуализацию можно производить многократно по мере возникновения необходимости, при этом все ранее сформированные документы Ввод начальных остатков и Операция автоматически удаляются.

При установленном раздельном учете в случае дальнейшей реализации ТМЦ, приобретенных до включения механизма раздельного учета, в программе будет корректно производиться движение по регистрам НДС.

После перехода на ведение раздельного учета во всех новых документах Поступление (акт, накладная) в табличной части появится возможность отражения сведений о способе учета НДС, а после проведения документов Поступление (акт, накладная) будут автоматически заноситься записи в регистр накопления Раздельный учет НДС.

Ошибка Не обнаружена база распределения НДС после перехода на раздельный учет в 1С

Вопрос задал Ольга Ш. (Полысаево, Кемеровская область)

Ответственный за ответ: Босых Татьяна (★9.51/10)

Здравствуйте! Пожалуйста, помогите! В 2014 году переходили сразу из 1С:7.7 на 1С:8.3 своими силами, как могли. В итоге до сих пор иногда вылазят «косяки» неграмотного перехода, касающиеся раздельного учета НДС. Вот и после последнего обновления до версии 3.0.64.28 перестали проводиться некоторые требования-накладные — не обнаружена база распределения НДС за 1 квартал 2014 года. Хотя регламентная операция «Распределение НДС» от 31.03.2014 года существует. Стала разбираться и вот что обнаружилось: при вводе остатков от 31.12.2013 в регистре «Раздельный учет НДС» в качестве партии был выбран документ, специально созданный для этого с датой 01.01.2014, в котором было отражено поступление одного наименование номенклатуры без НДС. Затем это поступление было помечено на удаление. Но в результате по некоторым позициям номенклатуры программа повела себя странно — откуда-то взялся счет учета НДС у материалов 19.04 и даже ставка НДС 0%. Я могу допустить, что изначально в документе поступления от 01.01.14 стояла ставка НДС 0%, потом её поменяли… Но способ учета НДС «Блокируется до подтверждения 0%» до сих пор по таким позициям тянется. Притом увидела я это только сейчас, когда такие требования перестали проводиться, хотя не понимаю почему они не проводятся? Может можно как-то исправить регистры, чтобы такой способ учета НДС убрать — убедить программу, что все давно подтверждено?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (4)

Добрый день, Ольга.

Не видя вашей базы трудно сказать в чем причина.

Сформируйте Универсальном отчете по регистру накопления “Раздельный учет НДС” с группировкой по партиям и способам учета НДС с отбором по номенклатуре, которая не списывается. Проанализируйте остатки по регистру накопления “Раздельный учет НДС”.

Откорректировать регистр накопления “Раздельный учет НДС” можно с помощью документа Операция, введенная вручную. По кнопке ЕЩЕ — Выбор регистров…. — Регистры накопления — Раздельный учет НДС. Все корректировки лучше сделать в копии базы. Если результат вас устроит, тогда вносить изменения в рабочую базу.

А в регистре «Раздельный учет НДС» что нужно выбрать, чтобы прекратилось Блокирование до подтверждения 0%?

Добрый день, Ольга.

В регистре «Раздельный учет НДС» нужно выбрать — Принимается к вычету

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Очень полезный семинар. Для нет просто альтернативы вашим лекциям. Огромное спасибо.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка перехода на Раздельный учет НДС

В данной публикации мы рассмотрим:

Тема невероятно трудная.

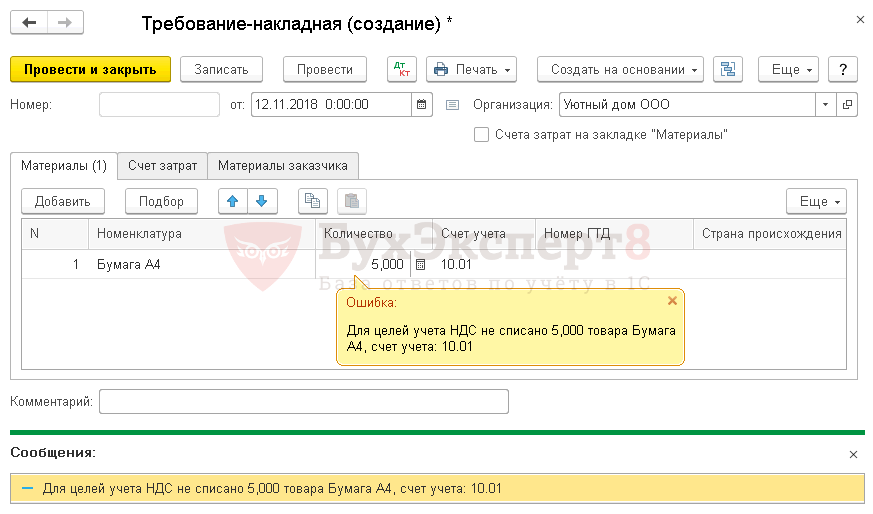

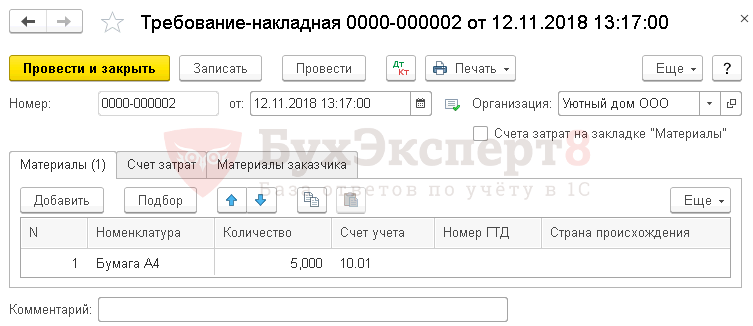

В случае, если раздельный учет не велся с самого начала создания базы, если переход на Раздельный учет НДС происходит в базах, имеющих закрытые периоды прошлых лет — документы списания не проводятся, сообщая пользователю, что «для целей учета НДС» нет нужного количества товара для списания, хотя по оборотно-сальдовой ведомости нужный остаток присутствует.

В чем же дело? Как с этим бороться?

Типового решения на этот случай 1С не предлагает, оставляя пользователя один-на-один со своей бедой!

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от поиска ошибки, понимания алгоритма действия программы и покажем, как справиться с проблемой.

Будет трудно! Очень. Но другого пути нет. Итак, приступаем!

Получите понятные самоучители 2021 по 1С бесплатно:

Переход на Раздельный учет не с начала ведения учета в базе

Именно по регистру накопления Раздельный учет НДС программа смотрит остатки товаров, материалов и продукции для списания, если выставлены параметры для ведения раздельного учета. Если нужного количества ТМЦ для списания в регистре нет, то программа не проведет документ и выдаст сообщение об ошибке.

Если перепроводить все документы с начала ведения учета, чтобы заполнились нужные регистры раздельного учета НДС, то может «поехать» сданная отчетность и проблем становится не меньше, а даже еще больше!

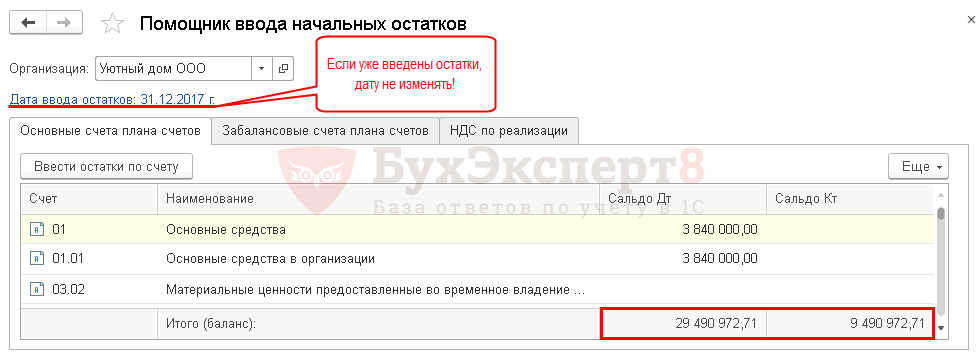

В этом случае Помощник перехода на раздельный учет :

Но в случае, если флажок Раздельный учет входящего НДС не стоял, то и остатков по регистру НДС по приобретенным ценностям нет. Переносить нечего.

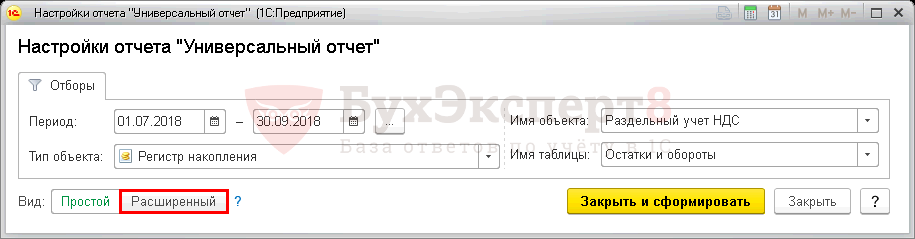

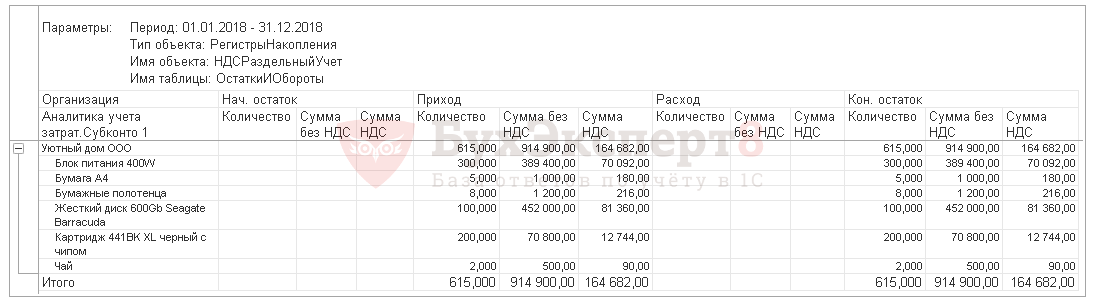

Проверка остатков по регистру Раздельный учет НДС

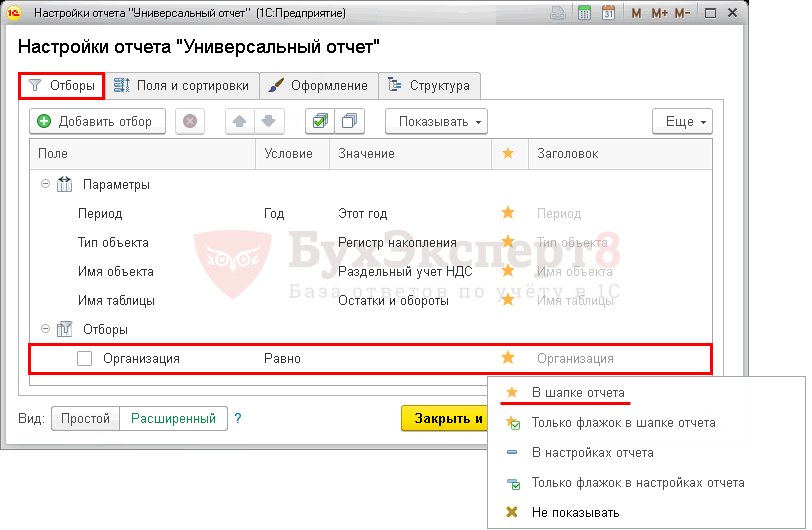

В шапке отчета для отбора информации укажите следующие значения:

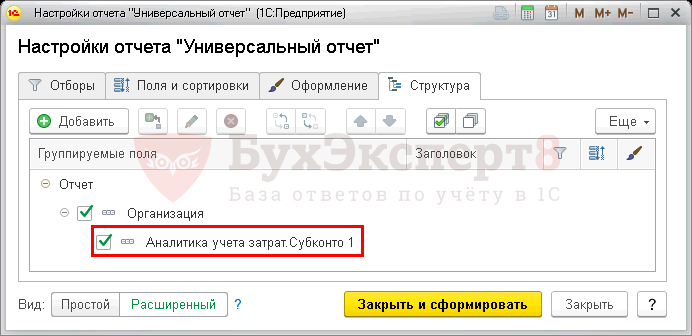

На вкладке Структура укажите по кнопке Добавить :

Для того чтобы добавить Аналитика учета затрат.Субконто 1 в новом окне, на вкладке Состав группировки по кнопке Добавить разверните Аналитика учета затрат и выберите Субконто 1.

Остальные флажки необходимо снять.

Шаг. 3. На вкладке Показатели значения установите следующим образом:

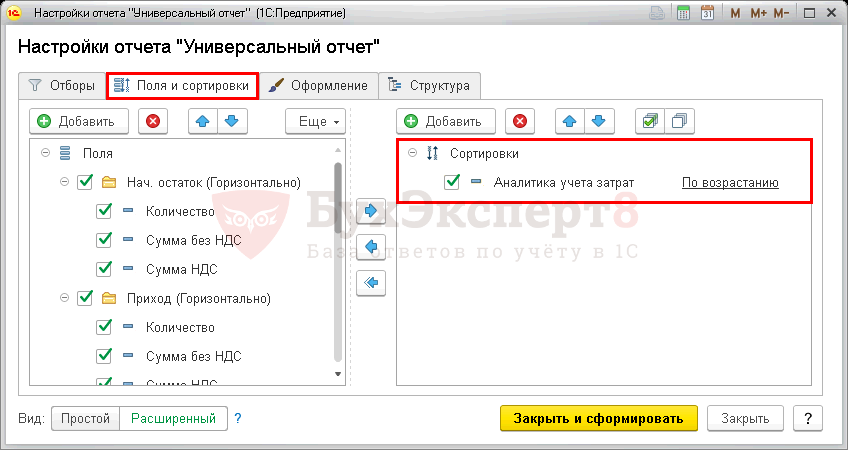

Шаг 4. В правой части на вкладке Поля и сортировки установите сортировку по возрастанию по кнопке Добавить :

Шаг 5. Если ведется учет по нескольким организациям на вкладке Отбор установите отбор по организации в шапке отчета, для того, чтобы не приходилось каждый раз заходить в настройки.

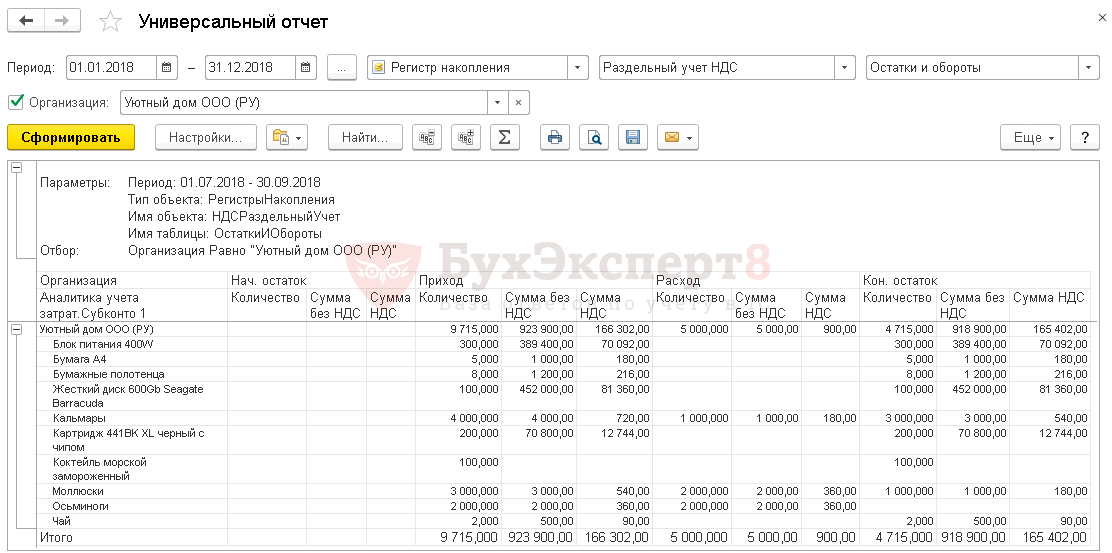

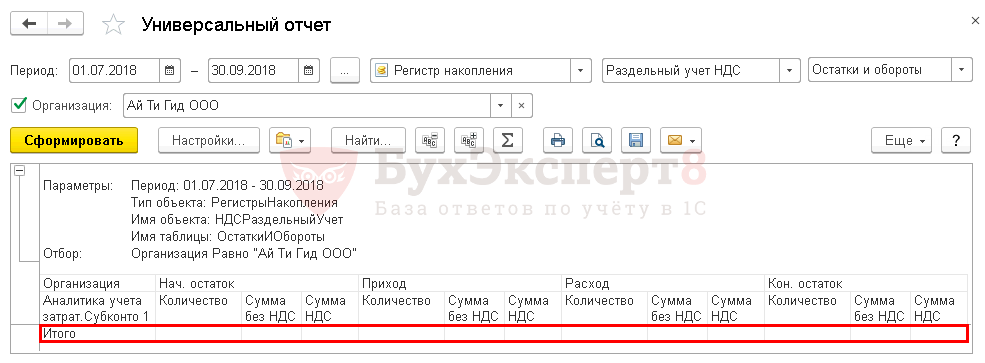

Если формируется пустой отчет, значит, остатков в указанном регистре нет.

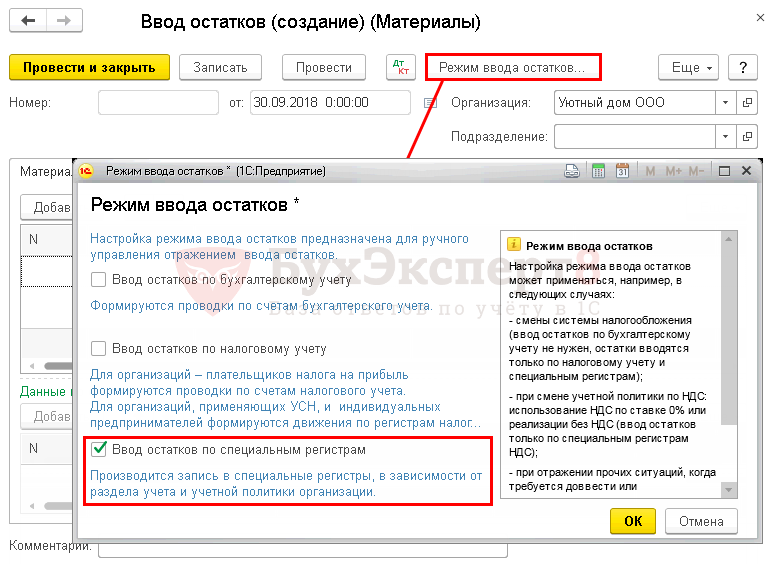

Внесение остатков в регистр Раздельный учет НДС

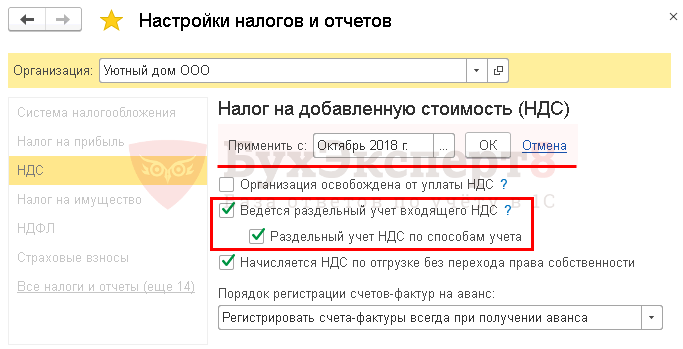

Организация установила с 01.10.2018 в параметрах Учетной политики :

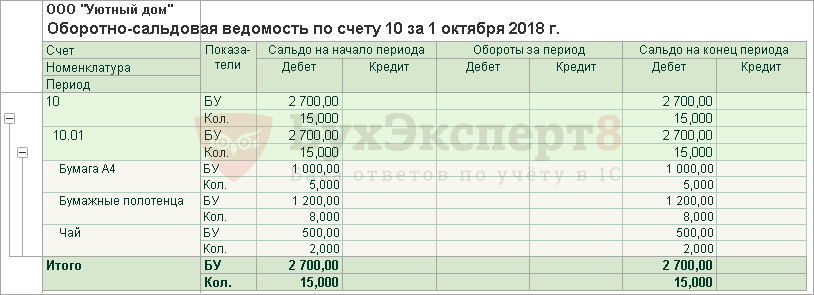

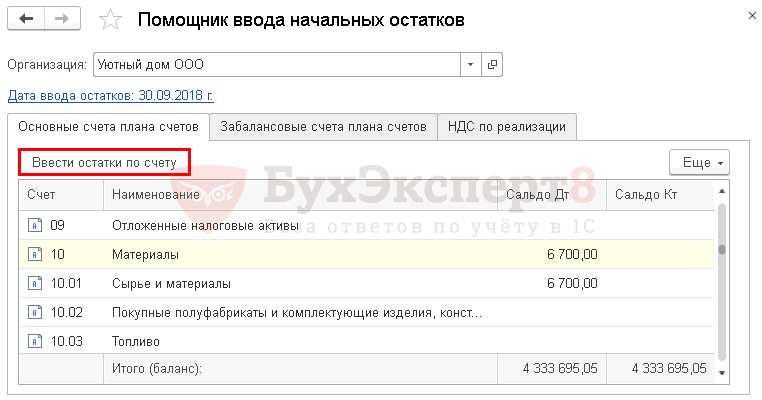

Учет в базе ведется с 2017, с начала ведения учета в программе раздельный учет не применялся. Необходимо внести остатки в регистр накопления Раздельный учет НДС на 30.09.2018, в связи с тем, что при проведении расходных документов выдается ошибка при списании ТМЦ.

Оборотно-сальдовую ведомость необходимо формировать по следующим счетам:

ОСВ по счету 10

ОСВ по счету 41

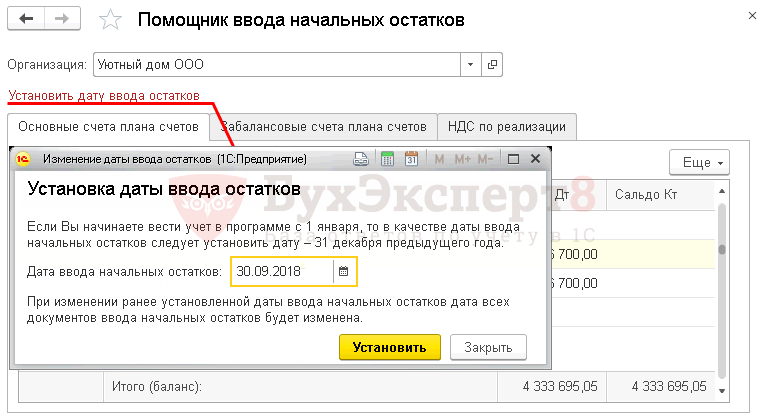

Шаг 3. Установите дату ввода начальных остатков для внесения в регистр.

Если ранее уже были введены остатки, то этот шаг необходимо пропустить.

Иначе все остатки будут перенесены на новую дату!

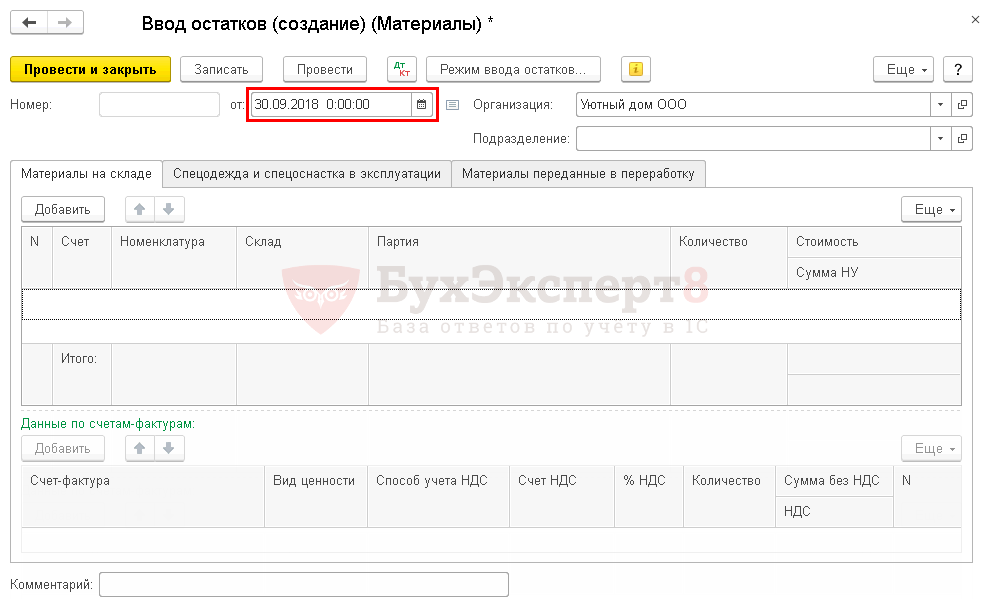

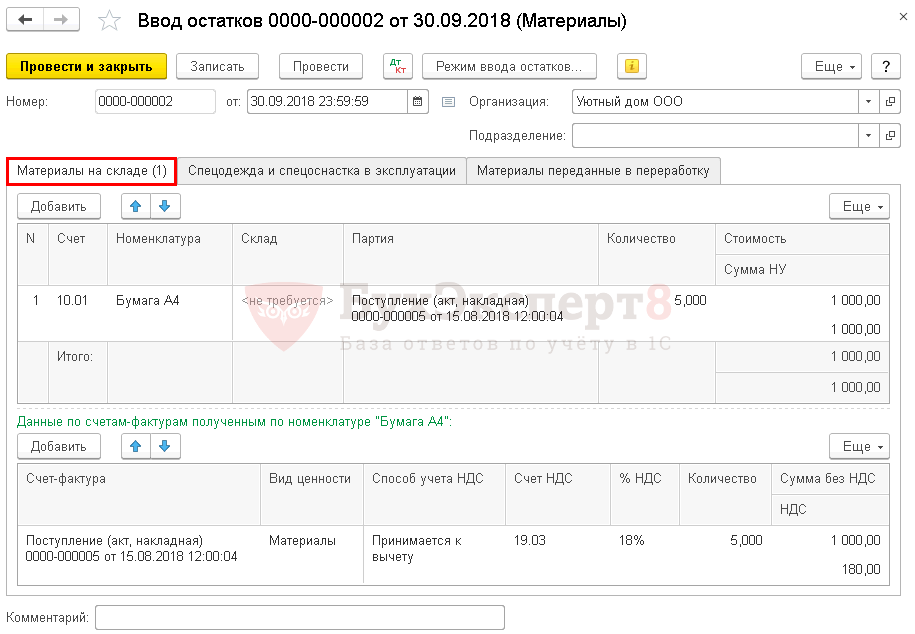

Заполните табличную часть остатками по счету 10 «Материалы».

В верхней таблице на вкладке Материалы на складе укажите:

В нижней таблице на вкладке Материалы на складе укажите:

Аналогично занести все остальные остатки.

Проведение прошло без ошибок!

Вот такой непростой способ. Если вы выберите его, мы советуем вам предварительно опробовать его на копии базы. Если все получится – перейти на рабочую базу и выполнить указанные действия по изложенной инструкции.

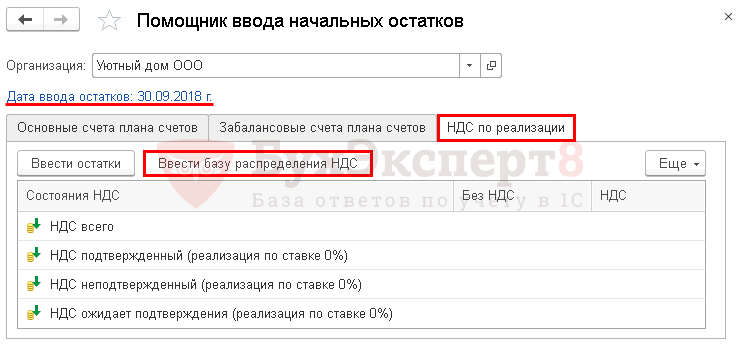

Внесение остатков в регистр База распределения НДС

На вкладке НДС по реализации по кнопке Ввести базу распределения НДС укажите за каждый прошедший квартал выручку. Сумма указывается без НДС.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (3)

Добрый день!

Спасибо за статью. Жаль, что не указано для какой версии БП даны рекондации в этой статье.

На версии 3.0.89 — при установке настройки раздельного учета НДС, программа сама заполняет данными регистр «Раздельный учет НДС».

Может быть на сайте уже есть статья об этом?

Остается вопрос: насколько корректно программа автоматически заполняет этот регистр? И требуется ли внесение изменений в эти данные?

Спасибо!

Ведение раздельного учета по НДС в 1С (нюансы)

Начальная настройка раздельного учета НДС в 1С

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2019 и занимающейся следующими видами деятельности:

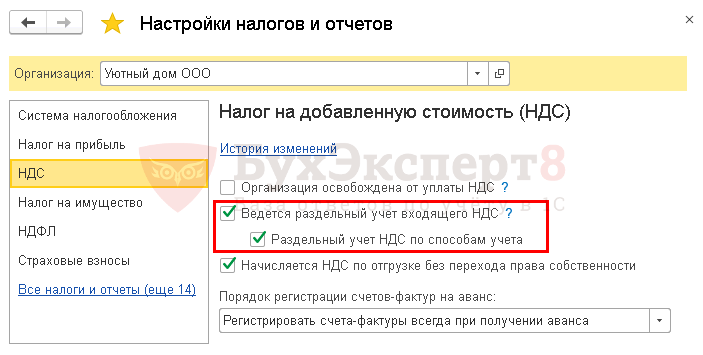

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» — «Настройки» — «Учетная политика» — «Настройки налогов и отчетов» или «Главное» — «Настройки» — «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Далее изучим непосредственно сам процесс раздельного учета НДС по поступающим товарам и услугам на основе простого примера.

Предположим, что во 2-м квартале 2021 года в ООО «РитейлПро» проведены следующие операции:

Приобретена бытовая химия (для перепродажи)

Приобретено химическое сырье (для перепродажи)

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров

Продана вся приобретенная бытовая химия

Продано все приобретенное химическое сырье

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 20% (10%), 0%, без НДС

Коэффициент для распределения НДС к вычету

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39)

0,458716 = 488 578,81 / 1065 101,81

0,324770 = 345 913,80 / 1 065 101,81

Коэффициент для распределения НДС подлежащего включению в стоимость товара

0,216514 = 230 609,20/ 1 065 101,81

Коэффициент для расчета НДС к вычету

0,530926 = 1 305 088,00 / (1 153 046,00 + 1 305 088,00)

0,458716 = 553 003,39 / 1 205 547,39

0,324770 = 391 526,40 / 1 205 547,39

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу)

0,216514 = 261 017,60/ 1 205 547,39

Справочная информация по формуле расчета коэффициентов

Для нашего примера взята формула расчета, установленная в 1С по умолчанию:

Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС)

Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ).

С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо.

В каких случаях нужно вести раздельный учет входного НДС, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

Операции по реализации товаров

Выручка от реализации

96 087,17 = 576 523,00 × 20 / 120

108 757,33 = 652 544,00 × 20 / 120

Списана покупная стоимость товара

НДС к вычету (по товарам)

Списаны расходы на продажу

84 996,50 = 185 292,37 × 0,458716

НДС к вычету (по расходам на продажу)

15 299,37 = 33 352,63 × 0,458716

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию

Списание себестоимости товара

НДС, принятый к вычету по проданным товарам

Списаны расходы на продажу

28 227,69 = 185 292,37 × 0,469074 × 0,324770

31 949,83 = 185 292,37 × 0,530926 × 0,324770

НДС к вычету (по расходам на продажу)

5 080,99 = 33 352,63 × 0,469074 × 0,324770

5 750,97 = 33 352,63 × 0,530926 × 0,324770

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

Выручка от продажи

Списана стоимость приобретенного товара

НДС включен в покупную стоимость товара

Списаны расходы на продажу

40 118,35 = 185 292,37 × 0,216514

НДС включен в расходы на продажу

7 221,30 = 33 352,63 × 0,216514

Подробнее о порядке отнесения НДС на затраты по реализации товаров читайте в нашем материале «Ст. 170 НК РФ: (вопросы и ответы)».

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его следующим образом:

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа «1С» видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть — в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Подробнее о восстановлении ранее вычтенного НДС читайте в статье «Порядок восстановления НДС, ранее принятого к вычету».

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)».

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» — «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» — «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.