Эффективная процентная ставка по вкладу

Уже давно вклад денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка – это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов ежемесячная.

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m −1),

где ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу – чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.

Эффективная ставка по вкладу

Банки предлагают разные программы вкладов – с пополнением или частичным изъятием, с капитализацией процентов или без. Если глубоко вникнуть в условия, может оказаться, что более высокая процентная ставка, которая указана в договоре, менее выгодна по сравнению с другими предложениями. Для сравнения разных программ используют эффективную ставку.

Что такое эффективная ставка по вкладу, как ее рассчитать и на что обратить внимание при оформлении депозита, расскажет Бробанк.

Что означает эффективная ставка по вкладу

С помощью эффективной ставки оценивают реальную прибыль от нахождения денег на банковском вкладе. Номинальная процентная ставка – тот показатель, который банк указывает в условиях по вкладу. А эффективная процентная ставка учитывает и капитализацию, поэтому она будет немного больше номинальной.

Банки предлагают несколько вариантов начисления прибыли по депозитным счетам:

Вклады с капитализацией позволяют получить больший доход. Так получается из-за того, что проценты по депозиту банк начисляет с определенной регулярностью, а полученная прибыль суммируется с основной суммой вклада. То есть в следующий раз проценты начислят уже на увеличенную сумму депозита.

В чем польза эффективной ставки по вкладам для клиентов

Эффективная процентная ставка по вкладу показывает реальную прибыль по разным депозитным счетам клиента. С ее помощью оценивают реальную сумму дохода и сравнивают условия по разным вкладам, открытым в нескольких банках. Если хотите получить наибольшую прибыль от размещения денег на депозитном счете, выбирайте вклад с капитализацией процентов.

При пополнении вклада на определенную сумму уже в первом месяце банк начисляет прибыль. Проценты прибавляют к изначальной сумме депозита. Во втором месяце проценты начисляют на первоначальную сумму с добавленными к ней процентами за первый месяц. Полученную прибыль снова суммируют с основной суммой депозита.

Так за весь срок действия вклада первоначальная сумма увеличивается, а прибыль с каждым месяцем становится немного больше. Чтобы рассчитать прибыль по такому вкладу, используют формулу сложного процента. Она учитывает регулярно увеличивающуюся сумму депозита. В итоге владелец вклада получает на самом деле процентную ставку выше, чем та, которая указана в информации по депозиту. Узнайте, как происходит капитализация вкладов в Сбербанке.

Как рассчитать

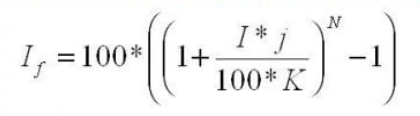

Для вычисления эффективной ставки вознаграждения по вкладу используют формулу:

Из формулы видно, что чем больше показатель N, тем выше эффективная ставка по депозиту. Если банк капитализирует проценты ежемесячно, таких периодов будет 12. Если же начисление процентов происходит ежеквартально N = 4. При выплате процентов в конце срока N = 1. Логично, что выгоднее выбирать депозиты, по которым количество периодов начисления процентов по вкладу больше.

Если все необходимые показатели для вычисления эффективной ставки известны, можно рассчитать прибыль по формуле. Но намного удобнее пользоваться онлайн-калькуляторами в интернете.

Как отражается на эффективной ставке частичное снятие и пополнение

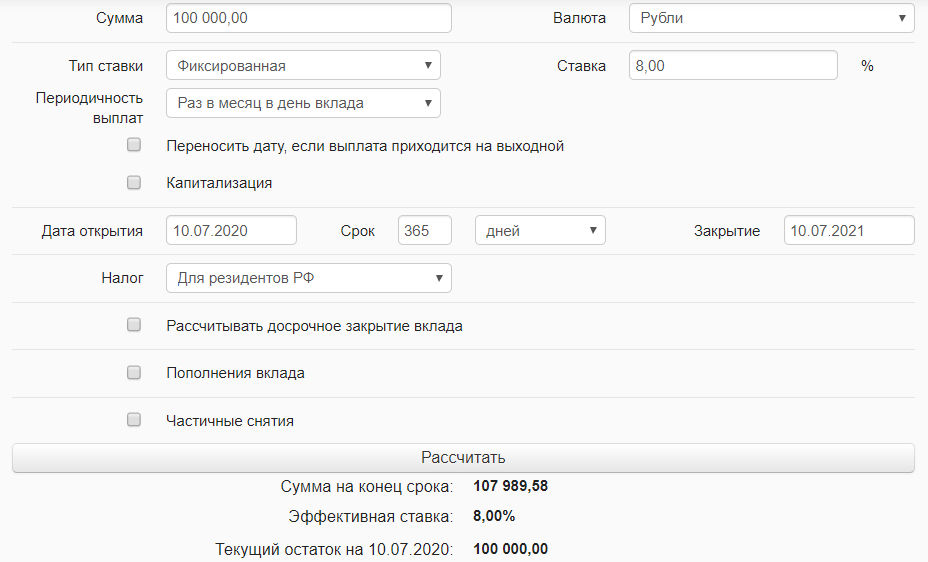

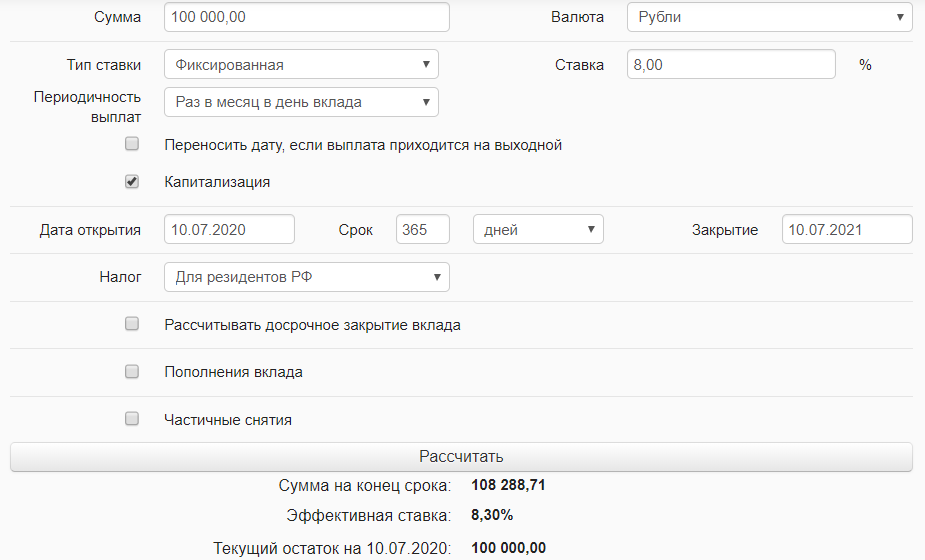

Чтобы убедиться, что с капитализацией прибыль по вкладу получается выше, рассчитаем доход с депозитного счета на примере. Допустим, оформлен вклад в 100 000 рублей на 1 год с процентной ставкой 8% годовых без капитализации. Уже через год доход составит 7989 рублей.

Теперь вычислим, какая прибыль будет в конце года по вкладу с капитализацией. При этом варианте доход 8288 рублей. А эффективная процентная ставка окажется немного выше не 8%, а 8,3%.

В итоге при прочих равных условиях по вкладу с капитализацией процентов можно получить на 300 рублей больше, чем по депозиту с простыми процентами. В первом случае показатель эффективной процентной ставки будет равен номинальной, а во втором случае – на 0,3% выше.

Рекомендации для вкладчиков

Перед оформлением вклада, воспользуйтесь такими советами:

Если предполагаете, что во время срока действия вклада могут понадобиться деньги, которые размещены на депозитном счете, выбирайте программу с возможностью частичного снятия. Но учитывайте, что при изъятии части суммы возникнут потери по процентам. Это отразится на итоговой эффективной ставке по вкладу и конечной прибыли.

Если планируете увеличивать сумму вклада и использовать счет для накопления, подбирайте программу с пополнением. В этом случае процент будет начисляться не только на капитализированные проценты, но и на деньги, которые добавлены к первоначальной сумме.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Этот материал обновлен 07.09.2021

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 Р — эту сумму банк добавит к сумме вклада по истечении первого дня.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 Р — эту сумму банк добавит к сумме вклада по истечении первого квартала.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Какие вклады облагаются налогом

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Как начисляются проценты по вкладам

Какой вклад выбрать, какой заработок ожидать и как положительно повлиять на свой доход – об этом узнаете в статье.

Грамотный потребитель всегда задается двумя вопросами:

Если о заработке вы можете прочитать в нашем блоге здесь и здесь, то о сбережении денег узнаете из этой статьи.

Основной надежный способ сохранить и увеличить личные средства – сделать вклад под проценты. Значит, передать банку деньги на временное пользование, за что организация заплатит определенный процент.

Лена и Иван Коробковы совсем недавно сыграли свадьбу. По новой традиции, родственники и друзья поздравили молодых денежными подарками. Сумма получилась немаленькая – 1 млн рублей.

Квартира и автомобиль у молодых уже есть, поэтому новоиспеченные муж и жена решили положить деньги в банк. Но мало выбрать финансовую организацию для депозита, важно понять, по какой системе вложить средства.

Процент по вкладу – плата банка за пользование вашими деньгами. По разным программам начисляются свои проценты, ваша задача – выбрать наиболее удобный и выгодный.

Какие бывают проценты по вкладам в банке

Они отличаются способами начисления, формулами их расчета. К примеру, если начисление процентов по простому способу заключается в использовании одной формулы, то сложные рассчитываются через несколько формул и с помощью специальных правил.

Также выгоду сложных и простых вкладов рассчитывают не только по способу расчета процентов, но и по функциям, которые включены в договор между банком и клиентом.

По ним банки предлагают наиболее высокие проценты.

Его удобство заключается в том, что клиент банка имеет возможность пополнять счет до самого конца срока. Эту программу выбирают, когда важно накопить деньги на что-либо и постоянно пополнять копилку. Ставка по такому счету средняя, относительно первого и следующего видов договоров.

Клиент банка может снимать деньги раньше срока, но не все, а до неснижаемого остатка. Так как это невыгодно для банка, то проценты будут самые низкие.

Иван решил, что на будущее они откладывают деньги, покупая доллары. Значит, этот вклад на миллион рублей они пополнять не будут, подойдет и классический договор.

Расчет простых процентов

Рассчитать прибыль по простому вкладу несложно, она равна проценту по ставке.

Если Коробковы вложат 1 млн рублей сроком на год под ставку 5% годовых, то через 12 месяцев на счету будет ровно 1 000 050 рублей. Доход от вложения составит 50 тысяч рублей.

Расчет сложных процентов

Не пугайтесь слова «сложные», такие проценты начисляют все время, пока деньги находятся в банке. Это может происходить каждый квартал или каждый месяц.

Здесь начисляют на сумму, которую вы вложили сразу + проценты с каждого периода. То есть сумма дохода с каждого периода увеличивается. Такой процесс называют капитализацией.

Капитализация вклада – поэтапное начисление процентов в рамках срока, на который вложены средства.

Банки предлагают следующие варианты капитализации:

Говоря о капитализации, мы приближаемся к двум понятиям, которые должен знать каждый – номинальная и эффективная ставки. И если номинальная ставка относится к депозитам с простыми процентами, то эффективную ставку считают, когда производят вклад с капитализацией.

Номинальная ставка – процент, заявленный банком. Номинальный процент годовых равен фактическому, когда вложение осуществляют по «простым» процентам. Если указано, что клиент получает 5% годовых от 1 миллиона рублей, его доход составит 50 тысяч рублей и ни копейкой больше.

Эффективная ставка – номинальная + капитализация.

Можно самостоятельно рассчитать эффективную ставку, для этого существуют сложные формулы, но легче производить расчеты через специальные порталы. Наиболее полно и подробно, по всем показателям, можно рассчитать с помощью онлайн-калькулятора.

Давайте попробуем рассчитать прибыль по «сложным» процентам.

Рассмотрим вариант, в котором Елена и Иван вложат 1 млн рублей с ежеквартальной капитализацией (каждые 3 месяца) на 12 месяцев, под 5% годовых.

В таком случае 5% годового процента делим на 4 квартала, их вклад будет увеличиваться на 1,25%.

В первом квартале их прибыль составит 1,25% от суммы на счете, это 1 125 рублей. На счету теперь 1 001 125 руб.

Во втором квартале прибыль составит 1,25% от новой суммы на счете. Это 1 251 рубль.

В конце года на счете с ежеквартальной капитализацией окажется 1 050 945 рублей, годовая доходность составит чуть больше 5% годовых, доход – 50 945 рублей

Если они выберут вклад на эту же сумму со ставкой 5% годовых, но с ежедневной капитализацией, доход через год составит 51 267 рублей.

Налогообложение вкладов

С начала 2021 года граждане обязаны выплачивать НДФЛ по сумме доходов со всех вложений. Однако не каждый вкладчик должен платить налог.

Налоговая считает годовой доход с суммы всех вкладов клиента банка. Если она не превышает определенный лимит, то НДФЛ не выплачивается.

Объясняем, какой лимит: это ключевая ставка Банка России на 1 января 2021 года, умноженная на один миллион рублей. В 2021 году годовая ставка составила 4,25%, значит, чтобы не платить налог, доход не должен составлять больше 1 000 000 * 4,25%= 42 500 рублей.

Если доход превышает лимит, то платит НДФЛ нужно не со всей суммы, а с разницы между доходом и лимитом.

Лена и Иван заработали на выбранной программе и ставке 50 945 рублей, доход превышает лимит на 8 445 рублей. С этой суммы нужно платить НДФЛ, который будет равен 13% от 8 445 рублей = 1 097 рублей 85 копеек.

Предложения по вкладам от Совкомбанка

За год вложений средств на депозит Коробковы заработали около 50 тысяч рублей. Также они накопили порядка 480 тысяч рублей с ежеквартальных премий. Вкладывать деньги под проценты им понравилось, поэтому Лена и Иван решили продолжить изучение вопроса и открыть счет еще на один год, но уже на сумму 1,5 млн рублей. Результаты первого года вложений Ивана не расстроили, но заставили задуматься о поиске более выгодных условий.

Совкомбанк предлагает несколько выгодных программ, которые позволят вам не только сохранить свои средства, но и заработать на них.

Вклад «Удобный» дает возможность частичного пополнения счета. Годовая ставка – 5,6%. Если сумма вклада превышает 1 500 000 рублей, то ставка увеличивается до 6,6%.

Все вложения клиентов Совкомбанка застрахованы, а снять определенную сумму с депозита можно быстро и легко, заказав заранее.

Вклад можно открыть в любом офисе Совкомбанка по паспорту. Тем, кто бережет свое время, Совкомбанк предлагает открыть вклад онлайн, через личный кабинет, если у вас уже есть счет в банке.

Иван – активный владелец карты Совкомбанка «Халва», ему нравится выгода, которую он получает, используя карту рассрочки для оплаты бытовых и крупных покупок. На сайте он нашел программу депозитов для владельцев карты, которая показалась ему прибыльной для вложения своих денег в этом году.

Как владельцу карты «Халва», банк предложил ему годовую ставку 7,2% годовых. Иван выбрал депозит без капитализации, с простыми процентами. Он вложил 1,5 млн рублей сроком на 12 месяцев. Сумма дохода за год депозита составила 108 тысяч рублей.

Мы советуем задуматься о сохранении и приумножении своих денег уже сегодня. Конечно, бонус со ста тысяч рублей не будет значимым доходом, но сохранив эти деньги, можно накопить сумму, достаточную для формирования финансовой подушки безопасности и пассивного дохода.

Эффективная процентная ставка

Принимая решение взять кредит, ипотеку или займ, потенциальный клиент сравнивает предложения различных банков и старается выбрать наиболее выгодные условия. Однако зачастую низкая стоимость займа, заявленная в рекламе, оборачивается для клиента дополнительными комиссиями и сборами, что, в конечном счете, приводит к гораздо большей переплате. Отчего это происходит? Дело в том, что заявленный показатель не учитывает всех расходов по кредиту. Для вычисления реальной переплаты используется эффективная процентная ставка. О ней мы и поговорим в статье.

Виды процентных ставок

Кроме того, на размер переплаты по кредиту влияет принцип начисления платежей: аннуитетный или дифференцированный. В первом случае проценты по кредиту рассчитываются сразу на всю сумму долга. График платежей составляется таким образом, что каждый месяц вы выплачиваете фиксированную сумму. При этом основную долю платежа сначала составляют проценты, а ближе к концу периода кредитования – основная задолженность.

При дифференцированных выплатах долг распределяется равными частями на весь срок предоставления кредита, а проценты начисляют на остаток задолженности. Таким образом, данные платежи более выгодны, так как переплата по ним ниже.

Что такое «эффективная процентная ставка»?

Эффективная процентная ставка (ЭПС) – финансовый инструмент, с помощью которого можно рассчитать сумму реальной переплаты. Иногда для ее обозначения употребляют термин «полная стоимость кредита». Многие клиенты ошибочно считают, что ЭПС и проценты за год – одно и то же. Однако это не так. Эффективная ставка включает в себя все дополнительные расходы, связанные с выдачей кредита, в том числе, комиссии и сборы:

Кроме того, сюда могут добавляться другие сборы, в зависимости от вида выдаваемого кредита. Например, ипотека предполагает обращение к нотариусу для заверения сделок, а также оценку недвижимости для залога. Эти расходы также должны учитываться. В полную стоимость кредита может включаться даже стоимость услуг страхования, хотя эти средства поступают не в банк, а в страховые компании.

Что не входит в полную стоимость кредита

ЭПС не учитывает различные штрафы и пени, которые могут быть начислены заемщику в случае неисполнения обязательств по договору с банком. Кроме того, расходы, предусмотренные государственным законодательством (например, КАСКО при автокредитовании), также не входят сюда. Не входят сюда и сборы, возникающие в связи с теми или иными действиями заемщика – в частности, комиссия за снятие наличных, если кредит был выдан на карточку. Клиент может выбрать: пользоваться безналичной оплатой или снять деньги и заплатить процент.

Вычисление ЭПС

Несмотря на то, что Центробанк обязал все финансовые компании раскрывать размер ЭПС, разные банки включают в расчет платежи по своему усмотрению (например, страхование). Поэтому формула, по которой должна рассчитываться ЭПС, часто не отражает истинного положения вещей.

Следует учесть, что на размер переплаты влияют различные факторы. Основным из них является минимальный показатель, установленный Центробанком. Выдавать кредит под более низкий процент не будет ни один банк. Эта величина напрямую зависит от ключевого показателя, который может меняться как в большую, так и в меньшую стороны.

Кроме того, значительное влияние оказывает инфляция – удешевление денег. Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции.

Наличие надбавок и дополнительных платежей также оказывают влияние на стоимость кредита. Как правило, крупные финансовые организации, в отличие от небольших банков, увеличивают надбавки незначительно (для льготных клиентов Сбербанка повышение составляет не более 0,1%). МФО вполне могут поднять этот показатель более чем на 100% годовых.

Заключение

Эффективная процентная ставка важна для понимания реальной переплаты за использование средств банка. Ошибочно полагать, что она равна годовой переплате, так как последняя не учитывает дополнительных затрат, связанных с оформлением и выдачей кредита. Если вы сравниваете несколько предложений, обращайте внимание именно на ЭПС и внимательно читайте договор.