ВС РФ изменил отношение к недопущенным к управлению водителям по каско

|

| Shutter_M / Depositphotos.com |

При рассмотрении дела по иску страхователя к страховой организации Верховного Суда Российской Федерации пришел к выводу, что условие страхования каско, в соответствии с которым страховым случаем признается повреждение застрахованного транспортного средства, имевшее место лишь в период управления им указанными в страховом полисе водителями, не противоречит закону (Определение Судебной коллегии по гражданским делам ВС РФ от 9 апреля 2019 г. № 1-КГ19-1).

В случае наличия в правилах страхования подобного условия ДТП с участием водителя, не включенного в перечень лиц, допущенных к управлению транспортным средством, не является страховым случаем и не влечет обязанности страховщика произвести страховое возмещение. Включение этого водителя в перечень лиц, допущенных к управлению транспортным средством, по договору ОСАГО, заключенному с тем же страховщиком, юридического значения в данном отношении не имеет.

ВC РФ отклонил ссылку на п. 34 постановления Пленума ВС РФ от 27 июня 2013 г. № 20, согласно которому такое основание для освобождения от выплаты страхового возмещения, как управление в момент ДТП застрахованным транспортным средством лицом, не указанным в страховом полисе, противоречит законодательству. По мнению ВС РФ, в рассматриваемом случае данное разъяснение неприменимо, поскольку ДТП с участием недопущенного к управлению водителя сформулировано в условиях страхования не в качестве основания освобождения от выплаты страхового возмещения (отказа в страховой выплате), а представляет собой обстоятельство, не подпадающее под согласованное сторонами определение страхового случая.

Отметим, что ранее ВС РФ не проводил принципиальных различий между этими двумя вариантами формулировок, полагая оба их незаконными (определение ВС РФ от 26 июля 2016 г. № 18-КГ16-73).

Энциклопедия судебной практики. Обязательное страхование при ограниченном использовании транспортных средств (Ст. 16 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»)

Энциклопедия судебной практики

Обязательное страхование при ограниченном использовании транспортных средств

(Ст. 16 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»)

1. Нарушения договора ОСАГО с ограниченным использованием транспортного средства (использование за пределами установленного в полисе периода или не указанным в полисе лицом) не являются основанием для отказа в страховой выплате

Взаимосвязанные положения абзаца одиннадцатого статьи 1, пункта 2 статьи 15 и статьи 16 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» не могут рассматриваться как исключающие владельцев, использующих транспортное средство на законном основании, но не указанных в страховом полисе, из числа лиц, чей риск гражданской ответственности является застрахованным по договору обязательного страхования гражданской ответственности владельцев транспортных средств, и как предполагающие право страховщика отказать в осуществлении страховой выплаты при причинении такими владельцами транспортных средств вреда жизни, здоровью или имуществу потерпевших.

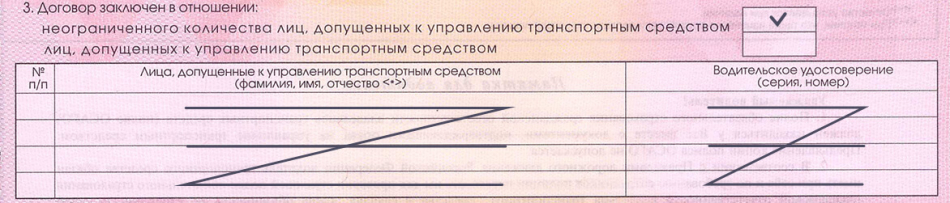

В соответствии со статьей 16 Закона договор обязательного страхования может быть заключен на условии ограниченного использования транспортного средства. Ограничения возможны по кругу лиц, допущенных к управлению транспортным средством, и по периоду использования транспортного средства в пределах срока страхования.

Договор обязательного страхования гражданской ответственности владельцев автомобиля содержит оба названных ограничения. Владельцы автомобиля допустили отступления от обоих ограничений без извещения страховщика: автомобиль использовался за пределами установленного в полисе периода и не указанным в полисе лицом.

Однако в качестве последствия несоблюдения ограничений Законом предусмотрено право страховщика на изменение размера страховой премии соразмерно увеличению страхового риска (пункт 3 статьи 16 Закона) и на предъявление регрессного требования (статья 14 Закона). На отказ в страховой выплате вследствие указанных нарушений со стороны владельцев транспортного средства страховщик права не имеет, поскольку эти нарушения не включены в исчерпывающий перечень случаев, при которых не возникает ответственности страховщика по обязательному страхованию (статья 6 Закона).

В соответствии со статьей 16 Закона договор обязательного страхования может быть заключен на условии ограниченного использования транспортного средства. Ограничения возможны по кругу лиц, допущенных к управлению транспортным средством, и по сроку его использования.

Последствия несоблюдения страхователем установленного в договоре ограничения предусмотрены Законом и одновременно являются гарантиями прав страховщика: изменение размера страховой премии соразмерно увеличению страхового риска (пункт 3 статьи 16), реализация права на регрессное требование (статья 14).

Пунктом 2 статьи 6 Закона наступление гражданской ответственности за причинение вреда лицом, не названным в договоре обязательного страхования в качестве водителя, допущенного к управлению транспортным средством, из страховых рисков по обязательному страхованию не исключается.

Следовательно, причинение вреда лицом, не указанным в полисе обязательного страхования, отказа в страховой выплате не влечет, а лишь позволяет страховщику решать с лицом, допустившим отступление от установленного договором ограничения, вопрос о последствиях нарушения этого ограничения.

Закон предусматривает два условия, на которых может быть заключен договор обязательного страхования: страхование ответственности без ограничения использования транспортного средства другими водителями и с таким ограничением.

При наступлении гражданской ответственности лица, не включенного в договор обязательного страхования с условием об использовании транспортного средства только указанными в нем водителями, страховщик на основании статьи 14 Закона имеет право предъявить регрессное требование к указанному лицу в размере произведенной страховщиком страховой выплаты.

Таким образом, независимо от того, на каких условиях заключен договор обязательного страхования, страховая сумма подлежит выплате потерпевшему, которому причинен вред в результате повреждения его автомобиля по вине управлявшего лица, не включенного в договор обязательного страхования в качестве водителя, допущенного к управлению транспортным средством, если такое лицо управляло автомобилем на законных основаниях (например, на основании письменной доверенности). При этом при заключении договора обязательного страхования с ограниченным использованием транспортного средства, у страховщика возникает право регрессного требования к указанному лицу в размере произведенной страховщиком страховой выплаты.

Причинение вреда лицом, не указанным в полисе обязательного страхования, не влечет за собой отказ в страховой выплате, а лишь позволяет страховщику решать с лицом, допустившим отступление от установленного договором ограничения, вопрос о последствиях нарушения этого ограничения.

2. В случае нарушения договора ОСАГО с ограниченным использованием транспортного средства страховщик имеет право предъявить регрессное требование к лицу, нарушившему такой договор

Закон предусматривает два условия, на которых может быть заключен договор обязательного страхования: страхование ответственности без ограничения использования транспортного средства другими водителями и с таким ограничением.

При наступлении гражданской ответственности лица, не включенного в договор обязательного страхования с условием об использовании транспортного средства только указанными в нем водителями, страховщик на основании статьи 14 Закона имеет право предъявить регрессное требование к указанному лицу в размере произведенной страховщиком страховой выплаты.

В случае если лицо, причинившее вред, не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями), страховщик имеет право предъявить регрессное требование к нему в размере произведенной страховщиком страховой выплаты (ст. 14 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Законодатель установил последствия неисполнения страхователем обязательств по договору «Об обязательном страховании гражданской ответственности владельцев транспортных средств», предусмотренных пунктом 3 статьи 16 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Эти последствия предусмотрены пунктом 3 статьи 959 Гражданского кодекса Российской Федерации, которая определяет, что при неисполнении страхователем своих обязательств по информированию страховщика об изменениях в обстоятельствах, влекущих увеличение страхового риска, страховщик вправе потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора по правилам пункта 5 статьи 453 Гражданского кодекса Российской Федерации.

Иные последствия законодателем не предусмотрены, равно как не предусмотрено право страховщика на отказ в выплате страхового возмещения.

Таким образом, при наступлении гражданской ответственности лица, не включенного в договор обязательного страхования с условием использования транспортного средства только указанными в нем водителями, страховщик на основании статьи 14 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» имеет право предъявить регрессное требование к указанному лицу в размере произведенной страховщиком страховой выплаты.

В рамках рассмотрения данного вопроса необходимо отметить следующее:

— право предъявления регрессных требований может быть обращено только в отношении лиц, чья виновность установлена;

— у страховщика право на предъявление регрессного требования возникает в том случае, если лицо, причинившее вред, не имело права на управление транспортным средством, при использовании которого был причинен вред.

Судебная коллегия указала, что в соответствии пунктом 76 Правил ОСАГО, статьей 14 Федерального закона об ОСАГО в случаях, когда страховой случай наступил при использовании транспортного средства в период, не предусмотренный договором обязательного страхования, если в договоре обязательного страхования предусмотрено использование транспортного средства в определенный период, страховщик имеет право предъявить к такому лицу регрессные требования в размере произведенной страховщиком выплаты потерпевшему.

3. Период использования транспортного средства может быть не равен полному месяцу

Истец при заключении договора страхования реализовал свое право на заключение договора на условиях ограниченного использования транспортных средств. С заявлением об увеличении периода использования [ФИО] обратился к Страховщику лишь 11.01.2011 г., просил дополнительно установить период использования транспортного средства с 12.01.2011 г. по 01.06.2011 г. В соответствии с требованиями п. 3 ст. 16 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Страховщик 11.01.2011 г. внес соответствующие изменения, выдав истцу страховой полис.

Доводы истца о невозможности установления периода использования транспортного средства, не равного полному месяцу, основаны на неверном толковании закона. Пункт 3 статьи 16 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» таких ограничений при изменении договора страхования не устанавливает.

4. Договор ОСАГО с ограниченным использованием транспортного средства может быть продлен на дополнительный период менее 3 месяцев

У ответчика отсутствовали правовые основания для отказа истцу во внесении изменений в договор страхования по основанию заявления им дополнительного периода использования менее 3 месяцев, поскольку между сторонами по делу уже был заключен договор страхования с ограниченным использованием транспортного средства, которым предусмотрен период использования транспортного средства, равный 4 месяцам в течение года, в связи с чем период, указанный в договоре, соответствовал требованиям действующего законодательства.

5. Закон не содержит указание на непрерывность или неделимость срока ограниченного использования транспортного средства в течение года

Требования истца о внесении дополнительного периода использования транспортного средства сводятся к увеличению указанного в договоре периода, при этом следует учитывать, что положения ст. 16 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» не содержат указания на непрерывность или неделимость срока ограниченного использования транспортного средства в течение года, в связи с чем судебная коллегия приходит к выводу о необоснованности отказа ответчика во внесении изменений в договор страхования в части внесения изменений в период использования транспортного средства и, следовательно, о необоснованности выводов суда в части, указывающей на законность действий ответчика по отказу во внесении изменений в договор страхования.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

В «Энциклопедии судебной практики. Закон об ОСАГО» собраны и систематизированы правовые позиции судов по вопросам применения статей Федерального закона от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Каждый материал содержит краткую характеристику позиции суда, наиболее значимые фрагменты судебных актов, а также гиперссылки для перехода к полным текстам.

Материал приводится по состоянию на июль 2020 г.

См. информацию об обновлениях Энциклопедии судебной практики

При подготовке «Энциклопедии судебной практики. Закон об ОСАГО» использованы авторские материалы, предоставленные Михайлевской М., Раченковой Ю.

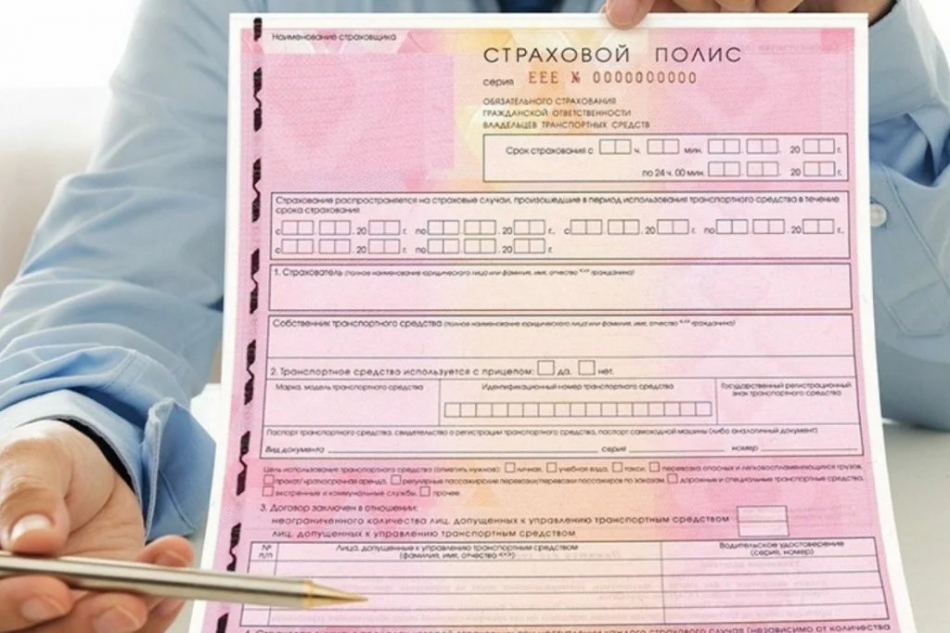

Ограниченное и неограниченное ОСАГО — тонкости страхования

Закон позволяет заключать страховой договор с указанием конкретных водителей, пользующихся автомобилем, или на неограниченный круг лиц. В соответствии с этим бывает страховка ограниченная и неограниченная. Каждый вариант имеет свои особенности, преимущества и недостатки. Следует взвешивать все плюсы и минусы, прежде чем оформлять полис с ограничениями или без.

Ограниченная и неограниченная страховка — в чем разница?

Ограниченная страховка ОСАГО — это полис обязательного автострахования, который оформляется на определенных водителей. Данные каждого из них указываются в договоре. Соответственно, лишь эти люди получают право управлять автомобилем. Страхованию подлежит их автогражданская ответственность.

Неограниченная страховка ОСАГО — это «открытый» полис, где не указываются конкретные водители. В договоре ставится пометка «без ограничений». Это значит, что машиной могут управлять разные люди. В данном случае страхуется ответственность не тех, кто за рулем, а владельца транспортного средства.

Ограниченная страховка — только для физических лиц

Оформлять ограниченную страховку могут только физические лица. Чаще всего в страховой полис вписываются данные лишь самого собственника авто, который и является единственным его водителем.

Закон разрешает включать в полис любых других лиц. Помимо самого владельца машины это могут быть его близкие родственники, знакомые или коллеги. Только собственник принимает решение, кого вписывать в страховку, а кого нет.

В полисе ОСАГО обычно предусмотрено 5 строк для введения данных о застрахованных водителях. Однако юридических ограничений количества вписываемых в страховку лиц не существует.

Неограниченная страховка для компаний и физлиц

Юридические лица, по закону, имеют право оформлять только неограниченную страховку. Поле «Лица, допущенные к управлению транспортным средством» в данном случае остается пустым.

«Свободная» страховка ОСАГО — удобный вариант для тех организаций, работа которых предполагает сменяемость водителей. Яркий пример — служба такси, располагающая парком автомобилей и нанимающая таксистов на работу.

При желании, физические лица тоже вправе оформлять ОСАГО без ограничений. В некоторых случаях это, действительно, имеет смысл.

Основные особенности ограниченной страховки

Данный вид страхования имеет ряд особенностей, а также плюсов и минусов. Рассмотрим каждый пункт более детально.

Преимущества ограниченной страховки

Рядовые автолюбители гораздо чаще выбирают ограниченную страховку. К безусловным преимуществам относятся:

Полис с ограничениями стоит примерно на 80% (то есть почти в 2 раза) меньше, чем неограниченная страховка. Это объясняется тем, что при подсчете стоимости учитывается водительский стаж, возраст и коэффициент бонус-малус каждого водителя, указанного в договоре.

Недостатки ограниченной страховки

У ограниченной страховки есть ряд минусов:

Для большинства собственников авто перечисленные минусы несущественны. Поэтому многие автолюбители в России отдают предпочтение именно ограниченной страховке.

Как рассчитывается стоимость ограниченного полиса

Цена ограниченной страховки складывается из базовой ставки, устанавливаемой Центробанком, и ряда коэффициентов (которые снижают или, наоборот, повышают стоимость):

Если в страховку вписываются два или несколько водителей — учитываются стаж, возраст, «аварийность» и законопослушность каждого.

В целом, чем старше, опытнее и аккуратнее водитель — тем дешевле для него страховка. А увеличение числа лиц, указываемых в полисе, ведет к повышению его стоимости.

Как добавить в полис нового водителя

Каждый владелец ограниченного полиса ОСАГО вправе добавлять в него неограниченное число водителей. Все они допускаются к управлению соответствующим автомобилем.

Чтобы вписать еще одного водителя, надо обращаться в страховую компанию и переоформлять страховку. При этом стоимость полиса может увеличиваться — как незначительно, так и заметно (в зависимости от индивидуальных водительских коэффициентов).

Соответствующим образом можно удалять водителей из ограниченного ОСАГО — с обращением в страховую и переоформлением договора.

Основные особенности ОСАГО без ограничений

Открытая страховка ОСАГО может оформляться как на автомобиль, так и на мототранспорт. В полисе указывается только собственник транспортного средства (физическое лицо или компания). Лишь его данные учитываются при расчете стоимости полиса.

Преимущества страховки без ограничений

Данный вид страхования имеет ряд весомых преимуществ:

Недостатки ОСАГО без ограничений

Главным минусом такой страховки является ее более высокая стоимость. Поэтому для большинства автомобилистов оформление открытого полиса невыгодно.

Как рассчитывается цена неограниченной страховки ОСАГО

Цена открытой страховки складывается из базового тарифа, определенного Центробанком, и специального коэффициента для всех полисов без ограничений. Именно его применение ведет к почти 2-кратному увеличению стоимости страхования.

При подсчете учитывается индивидуальный показатель безаварийной езды собственника автомобиля. Если владельцем является компания, в автопарке которой несколько машин — рассчитывают среднее значение аварийности по всем зарегистрированным авто.

Кому подходит открытая страховка?

Организации обязаны оформлять страховые полисы без ограничений, тогда как физлица вправе выбирать подходящую форму полиса. В некоторых случаях неограниченная страховка может быть выгоднее:

Особенности оформления полиса ОСАГО

Оформление ограниченной и неограниченной страховки возможно как в офисе, так и онлайн в электронном виде. В каждом случае страхователь должен обратиться в страховую компанию.

При оформлении ограниченной страховки требуются следующие документы:

Открытая страховка оформляется проще — в том плане, что не нужно предоставлять водительские удостоверения всех вписываемых в договор водителей.

Перевод ограниченной страховки в неограниченную

Закон разрешает страхователю, при желании, перевести обычную ограниченную страховку ОСАГО в открытый вид. Для этого нужно:

Обновленный полис будет иметь прежний номер. Однако в бланке появится соответствующая пометка в графе №8, где указана причина внесения изменений.

Вносить изменения в старый бланк полиса нельзя — в случае ДТП он будет признан недействительным, что не позволит получить компенсацию по страховке.

Что лучше — ограниченное или неограниченное ОСАГО?

Может показаться, что страховка без ограничений оформляется проще и расширяет возможности использования автомобиля. Однако стоимость открытого полиса почти всегда значительно выше. А отсутствие учета индивидуального коэффициента бонус-малус — большой минус при последующем оформлении ОСАГО на новый автомобиль или переходе на ограниченную страховку. Лишь в редких случаях полис без ограничений бывает выгоден для физических лиц.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.