ОСАГО без ограничений и ограниченная страховка

отличия, преимущества

Закон допускает заключение договора ОСАГО в отношении владельца транспортного средства и водителей, которые будут управлять ТС — «ограниченное ОСАГО», или в отношении неограниченного круга лиц — полис ОСАГО без ограничений.

Заключать договор ОСАГО в отношении конкретных водителей, допущенных к управлению ТС, могут только физические лица. Если транспортное средство принадлежит юридическому лицу, то договор заключается в отношении неограниченного круга лиц.

Неограниченное ОСАГО

Полис ОСАГО без ограничений или «открытая» страховка предусматривает, что управлять транспортным средством может любой водитель с письменного или устного разрешения собственника. Уведомлять страховую компанию о передачи права управления ТС не надо.

Стоимость «неограниченного» ОСАГО учитывает только личные данные владельца транспортного средства.

Плюсы и минусы

Главное преимущество ОСАГО без ограничений — управлять ТС может любой водитель.

Ограниченное ОСАГО

«Ограниченная» страховка ОСАГО подразумевает, что транспортным средством будут управлять только водители, указанные в страховом полисе. Страхователь предоставляет сведения о водителях при заключении договора.

Стоимость «ограниченного» ОСАГО учитывает водительский стаж, возраст и КБМ каждого водителя.

Страхователю разрешается расширять перечень допущенных лиц или «удалять» лишних водителей в течение действия договора ОСАГО, написав заявление в страховую компанию.

Плюсы и минусы

Единственный недостаток «ограниченного» ОСАГО — необходимость каждый раз письменно уведомлять страховую компанию, прежде чем допустить нового водителя к управлению транспортным средством. Не допускается управление автомобилем лицом, не вписанным в ОСАГО, даже когда собственник находится на соседнем сидении. Что лучше, ограниченное или неограниченное ОСАГО

Что лучше, ограниченное или неограниченное ОСАГО

Страховые агенты рекомендуют выбирать ОСАГО без ограничений только в крайнем случае, даже если стоимость полиса кажется дешевле, а оформление — легче. Страхователю придётся столкнуться с проблемами учёта коэффициента бонус-малус при оформлении «неограниченной» страховки на новую машину или при переходе на «ограниченное» ОСАГО.

ОСАГО нужен «гарант»: оформить заветный полис удается не всем

Таксисты, мотоциклисты, молодые водители всё чаще сталкиваются с проблемами при оформлении электронного полиса ОСАГО. Почему страховые компании ставят палки в колеса некоторым категориям граждан и как можно отстоять свое право оформить полиc, разбирались «Известия».

Статистика против статистики

Несмотря на рост популярности е-ОСАГО, приобрести полис онлайн может далеко не каждый. Об этом говорит статистика оформления договоров через систему «Е-Гарант», которую приводит агрегатор «Сравни.ру». Система помогает автовладельцу приобрести полис ОСАГО, если он не смог сделать это на сайте выбранного страховщика. За шесть месяцев 2021 года было продано 8,8 млн электронных полисов ОСАГО, около 1 млн — через «Е-Гарант». По сравнению с прошлым годом популярность «Е-Гаранта» выросла на 47%. И с каждым месяцем через систему оформляют всё больше договоров. Причин, по мнению аналитиков «Сравни.ру», две. Во-первых, рост случаев «временной неработоспособности систем» страховых компаний в отдельных регионах. Во-вторых, всё больше страховых агентов занимаются оформлением ОСАГО для проблемных клиентов.

В Российском союзе автостраховщиков (РСА) посоветовали относиться к приведенной статистике с осторожностью.

«Количество оформленных за первое полугодие 2021 года полисов ОСАГО составило 20,1 млн штук, а за первое полугодие 2020 года — 19,2 млн, то есть число оформленных полисов ОСАГО в первом полугодии 2021 года выросло на 4,7%, что свидетельствует как об увеличении автопарка в РФ, так и об отсутствии проблем с доступностью обязательной «автогражданки». В системе «Е-Гарант» представлены полисы ОСАГО 39 компаний. Это технический сервис, поэтому статистику по оформлению договоров через «Е-Гарант» РСА не предоставляет», — сообщили в пресс-службе союза. И предупредили: данные из неофициальных источников могут быть неверными и использоваться в целях манипуляции.

Постоянно возникают технические сбои

Между тем проблемные категории все-таки существуют. Руководитель движения «МотоМосква» Андрей «Проректор» Иванов отмечает, что сложности с оформлением ОСАГО традиционны для всех без исключения байкеров независимо от возраста, модели мотоцикла и региона.

«Самостоятельно оформить полис на сайте РСА невозможно, равно как и на сайтах самих страховых, там постоянно возникают технические сбои. У меня самостоятельное оформление так и не получилось. Сайты уверенно отказывались то запоминать напечатанное, заставляя по десятку раз вбивать одно и то же, то теряли данные полиса или диагностической карты. В итоге все вынуждены обращаться к знакомым агентам, которые берутся за оформление, постоянно подчеркивая, что испытывают сложности с оформлением и передачей полиса в компанию. Также говорят, что их ругают за большое число полисов по двухколесным», — констатирует мотоциклист.

Иванов отмечает, что, даже когда его коллеги пытаются оформить страховку офлайн, то есть приезжают в офис страховой компании, им дают направление на осмотр в другом конце города, а то и в Новую Москву, если речь идет о столице.

У таксистов тоже сложности

С такими же проблемами сталкиваются и таксисты. Например, пользователь Facebook Алла Зефирова просит помощи у интернет-сообщества:

«…Неделя ушла на оформление ОСАГО для такси. Безуспешно. Всё заточено на то, чтобы не оформить полис. Поделитесь контактами, кто страхует такси. Две страховые проводят осмотр в Зеленограде и Троицке».

В подобных ситуациях эксперты советуют сразу писать жалобу в Центральный Банк России, осуществляющий надзор в том числе за страховым рынком.

Регистрация армянская, владелец российский

Еще одна проблемная категория автовладельцев — это российские владельцы машин с армянскими номерами. Некоторое время назад российский гражданин мог приобрести автомобиль в Армении по очень выгодной цене, заплатить пошлины по армянским ставкам, которые были намного ниже российских, и преспокойно пересечь границу, не декларируя машину и не оформляя временный ввоз. Некоторым нравилось и то, что армянский регистрационный знак давал иммунитет против дорожных камер. Кроме того, не нужно было платить российский транспортный налог. В какой-то момент таких автомобилей стало очень много, и в 2020 году начались массовые претензии ГИБДД и таможенных органов к их владельцам.

«В большинстве случаев машины с армянскими номерами принадлежат гражданам Российской Федерации, постоянно проживающим в РФ. Электронные полисы, насколько я знаю, на такие машины не оформляют. Ограниченный круг страховых оформляет в бумажном виде. Но поскольку тут есть момент, что автомобиль зарегистрирован в другом государстве, а принадлежит российскому гражданину, то страховщики используют повышенные коэффициенты», — комментирует эксперт по международному праву, юрист Юрий Демин.

Внутренний приказ или программный запрет

При оформлении через «Е-Гарант» 95% страхователей получают ОСАГО. Оставшиеся 5% — это отказы из-за некорректного ввода данных или недействительных документов, рассказал «Известиям» источник в страховом брокерском бизнесе.

Алгоритмы сайтов страховых компаний, по данным источника, настроены таким образом, чтобы отсеять убыточные категории граждан. Из десяти заявок от «несегмента» одобряется только три, а семь перенаправляются в «Е-гарант», чтобы передать заявку другой страховой компании. Таким образом, общее число убыточных пользователей равномерно распределяется по всем страховым компаниям.

К «несегменту» относятся молодые водители в возрасте до 23 лет и с общим стажем менее трех лет, а также такси, мотоциклы, спецтехника и грузовики, принадлежащие физическим лицам. У данных категорий водителей также будут проблемы и с офлайн-оформлением полиса. У многих страховых агентов запрет на оформление «несегмента» — это может быть внутренний приказ или программный запрет. Если брокер или страховой агент продолжает работу с такими клиентами, его могут оштрафовать, лишить премии или вовсе расторгнуть договорные отношения, рассказал источник.

«Приезжайте завтра»

В офисах тоже существует негласное правило не выдавать полисы убыточным категориям. Под любым предлогом менеджеры будут стараться проводить такого водителя на выход.

«Способов может быть много: «приезжайте завтра», «у нас закончились полисы», «не работает база» и т.д. Если человек умен, он попросит письменный отказ. Скорее всего, в этот момент менеджер поймет, что лучше выдать полис и не вступать в конфликтную ситуацию, так как отказать человеку он не имел права. Если же представитель страховой стоит до последнего, автовладелец просит аргументировать, почему ему отказали, в письменной форме. Если снова отказ, то он пишет претензию с содержанием: «Прошу разобраться. Я, имярек, пришел в офис с целью получить полис ОСАГО», — и они обязаны поставить входящий номер. Далее ему отвечают с исходящим номером, и с ним можно уже идти в суд или, что чаще всего, за своим полисом ОСАГО, так как в ответе придет вежливое приглашение в офис для оформления», — заключает источник в страховом брокерском бизнесе.

Полис ОСАГО без ограничений

У нас вы можете посчитать сколько стоит страховка без ограничений в режиме онлайн и купить ее за несколько минут.

Страхователь имеет право выбрать наиболее удобный для себя вариант и оформить полис:

Вне зависимости от управления категорией ТС, ОСАГО обязательно к оформлению.

Неограниченная страховка ОСАГО

Такой вариант будет удобен для тех, кто еще не определился, кому сможет передать право на управление своим автомобилем. И если в течение страхового периода водительское удостоверение будет получено, то вновь обращаться к страховщику не придется. Однако за такой комфорт необходимо будет заплатить сумму с повышающим коэффициентом 1,87.

Чтобы узнать как рассчитывается стоимость страховки без ограничений, рассмотрим пример: у водителя легковой автомобиль мощностью 100 лошадиных сил и прописан в городе Новосибирске.

4 942 руб — максимальная стоимость базовой ставки с 1 января 2019 года;

1,7 — территориальный коэффициент;

1,87 — количество водителей не ограничено;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования более 10 месяцев

Расчет: 4 942*1,7*1,87*1*1 = 15 710,60 руб.

В итоге за неограниченную страховку, которой будет пользоваться любой водитель, страхователь заплатит 15 710,60 руб. Можно ли сделать так, чтобы сумма была меньше, ответ будет однозначный — нельзя, так как нет возможности повлиять на снижение коэффициентов.

Страховка с ограниченным списком лиц

При выборе такого вида страховки, кроме документов на автомобиль, понадобятся копии водительских удостоверений лиц (до 5 человек), имена которых будут вписаны в полис ОСАГО.

Если нет прав, то когда хозяин машины получит их, он должен будет подать новые данные в страховую компанию, если планирует садиться за руль.

Стоит обратить внимание, что страховщики оценивают свои риски и при расчете берутся данные самого неопытного водителя. Так, если вписать лицо в возрасте до 21 года и со стажем менее 3-х лет, то большой экономии ждать не придется. Будет применен повышающий коэффициент 1,87.

Как формируется стоимость ОСАГО без ограничений: разбор примера

Исходные данные по автомобилю те же, что и в первом варианте, но в данном случае документ оформляется на владельца ТС. Предположим, что водителю 45 лет, стаж вождения — 10 лет. Это является важным моментом и влияет на итоговую цену.

4 942 руб — максимальная базовая ставка;

0,95 — коэффициент безаварийной езды (для каждого водителя индивидуально);

0,96 — коэффициент возраст — стаж;

1,7 — территориальный коэффициент;

1 — количество водителей;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования свыше 10 месяцев

Итого: 4 942*0,95*0,96*1,7*1*1,1*1*1 = 8 428,30 руб.

На вопрос, можно ли оформить открытую страховку в режиме онлайн, есть однозначный ответ — да, конечно. Но прежде чем покупать полис, подумайте, кому вы можете доверить свой автомобиль и посчитайте цену, чтобы узнать, как застраховать машину будет наиболее экономично.

Нужна ли доверенность

Сейчас доверенности уже давно отменены. Здесь имеется ввиду, что доверенность не нужно предъявлять сотруднику ГИБДД при проверке. Это подтверждается п. 2.1.1 ПДД, в котором регламентируется список документов, которые обязан при себе иметь водитель.

Что же касается оформления, доверенность нужна только в случае оформления полиса в офисе страховой компании. То есть, если вам нужно застраховать машину, собственником которой вы не являетесь, у вас должен быть этот документ. Ее составляет владелец машины и заверяет нотариус. Также, доверенность можно заказать и у юриста, но заверение от нотариуса все равно придется сделать. Совсем другое дело при онлайн оформлении. В этом случае достаточно только знать паспортные данные владельца транспортного средства и характеристики автомобиля. Если собственник ТС доверит вам эти данные для страхования, можете заполнять форму выше и страховка в обычном режиме через 3-5 минут после оплаты придет вам на почту.

Отличия ограниченной и неограниченной страховки на машину и другой транспорт

Страховой полис в наше время является необходимым инструментом безопасности для участников движения и имущественных интересов, связанных с транспортом. В нём можно предусмотреть разнообразные опции, которые будут влиять на его стоимость. Опытные водители, которые владеют дорогостоящими машинами, предпочитают не экономить на страховке, чтобы защитить себя от неприятных ситуаций на дороге.

Что такое неограниченная страховка

Первое, что нужно знать каждому водителю, — существуют полисы страхования с ограничениями или неограниченные. Ограничение предполагает то, что к управлению автомобилем допускается лишь конкретный перечень водителей. Неограниченная страховка ОСАГО означает то, что её действие распространяется на любого человека с водительским удостоверением, даже если он на вписан в договор. Естественно, этот вариант обойдётся дороже, и он не связан с тем, какой водительский стаж у страхователя, то есть насколько он опытен.

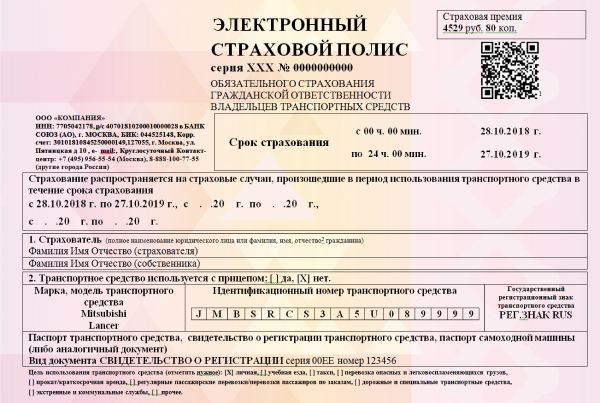

Страховка ОСАГО без ограничений не позволяет передать управление машиной лицам, которые в ней не указаны. Это одна из причин, по которой у нас в стране она не пользуется должной популярностью. Другая причина — финансовая, ведь этот полис неограниченного страхования КАСКО или ОСАГО обойдётся дороже. Если одну и ту же машину эксплуатируют несколько водителей, то в полис можно вписать несколько человек или же сразу оформить защиту без ограничений. В последнем варианте в пункте 3 и в графе «Заключен в отношении неограниченного числа лиц» можно увидеть галочку-отметку. Примерно так выглядит страховка без ограничений на практике.

Стоимость неограниченной страховки

Многие автолюбители заслуженно интересуются вопросом: сколько стоит неограниченная страховка на автомобиль? Начать нужно с того, какие факторы оказывают влияние на её стоимость. В первую очередь, это стаж водителя и его возраст. Во вторую очередь, насколько безаварийным было его вождение. То есть чем водитель будет опытнее и осторожнее, тем меньше ему придётся заплатить страховой платеж. В случае, когда водителей будет допущено несколько, и у каждого свои индивидуальные параметры, то будет применяться максимальный по значению критерий.

Поэтому оформить страховой полис с ограничением очень просто. Если стоимость страховки без ограничений кажется довольно высокой, то будет применяться стандартный порядок. В процессе заполнения заявления владелец указывает, какие именно люди будут допущены к управлению, а реквизиты водительского удостоверения прописываются в бланке полиса.

Относительно высокая цена страховки без лимитов является её главным недостатком. После пересмотра базовых тарифов Центробанком и Министерством финансов коэффициенты, формирующие ее стоимость, не поменялись. Однако ответ на вопрос, какая страховка неограниченному количеству водителей дешевле кроется в повышающем коэффициенте, который на сегодняшний день равняется величине 1,8. Если в полис вносят конкретный перечень лиц, допущенных для управления, то его значение будет равно 1, то есть удорожания не будет.

Преимущества полиса без ограничений

Так называемая «открытая» страховка предполагает, что абсолютно любой водитель на законных основаниях может управлять конкретным транспортным средством. Для этого необязательно даже оформлять доверенность. Также нет необходимости уведомлять об этом страховую компанию. Личные данные каждого из допущенных за руль оказывают непосредственное влияние на цену полиса.

Основные преимущества выбора неограниченного ОСАГО очевидны. Нет нужды переживать о том, какой водитель сегодня или завтра будет находиться за рулем конкретного транспортного средства. То есть даже если случится ДТП, на него будет распространяться страховая защита. Главное, чтобы у него было водительское удостоверение, и он не находился под воздействием алкоголя или запрещённых препаратов.

Данный вид страхования целесообразен, когда собственнику автомобиля или одному из вписанных водителей не исполнилось 22 года и/или общий стаж вождения не превышает 3-х лет. Получается, что во время расчета страхового платежа всё равно будет браться максимальный коэффициент 1,8. На таких условиях есть смысл купить ОСАГО без ограничений и допустить к управлению ТС любого водителя, при возникновении такой необходимости.

Недостатки полиса без ограничений

Главные недостатки «открытого» полиса сводятся к следующим 2-м основным моментам:

В отличие от «открытого» договора, у неограниченной страховки есть ещё один недостаток. Каждый раз, когда надо допустить новое лицо к управлению транспортным средством, придется письменно уведомлять своего страховщика. Даже когда собственник находится рядом в салоне, не вписанному водителю запрещается управление машиной, иначе договор не будет действовать. Насколько дороже обходится один вид договора по отношению к другому, каждый решает для себя самостоятельно.

КБМ при неограниченной страховке

Начать следует с того, что представляет собой аббревиатура КБМ. Это коэффициент «бонус-малус», который на языке страховщиков можно перевести как «хороший и плохой». Другими словами, он обозначает собой скидку, на которую можно рассчитывать за езду без аварий. Этот параметр может быть как понижающим, так и повышающим. С его помощью страховая защита может подорожать для владельца авто либо подешеветь.

Нетрудно догадаться, что повышающий коэффициент применяется к тем водителям, которые часто становятся виновниками ДТП. Наоборот, те, кто долгое время не попадали в аварии, обычно получают скидку на оформление. Начальный коэффициент для вновь страхуемого автомобиля всегда равняется 1. Дальше он станет меняться исходя из количества ДТП за каждый год эксплуатации, снижаясь на 5% от этого значения. Размер наибольшей скидки может достигать 50% от базового платежа — то есть опытные водители теоретически платят в 2 раза меньше по сравнению с новичками.

С каждым наступившим страховым случаем размер КБМ станет снова возрастать. Если регулярно попадать в дорожные аварии, то удорожание страховки может достичь 2,5 раз. Не влияют на параметр бонус-малус страховые события, в которых застрахованное лицо не было признано виновным, то есть ДТП произошло из-за чужих ошибок. КБМ необходим и учитывается в тех случаях, когда речь идёт о страховке ОСАГО с ограниченным списком лиц, вписанных в договор. Для расчёта стоимости берётся в расчёт худшее КБМ из всего круга водителей, допускаемых к управлению ТС. Ещё один важный момент связан с вопросами владения и управления: страховая история владельца транспорта и его история в качестве водителя являются разными и учитываются отдельно при составлении ОСАГО.

Нужна ли доверенность если осаго без ограничений

Ещё несколько лет назад для того, чтобы управлять чужим транспортным средством, требовалось быть вписанным в полис ОСАГО, а также иметь доверенность от собственника машины на управление. Это приносило водителям лишние хлопоты, после чего в законодательную базу были внесены изменения. Теперь если водитель указан в страховке ОСАГО, то иметь доверенность на управление ему больше не требуется. Этот документ изъят из списка обязательных, которые могут затребовать инспектора ГИБДД.

Тот факт, что водитель отмечен в договоре ОСАГО конкретного автомобиля, подтверждает законность его пребывания за рулем. Совсем нетрудно вписать новое лицо в автогражданский полис. Для этого можно обратиться непосредственно в офис страховщика или приобрести договор в электронном виде. Доверенность от собственника потребуется теперь в строго ограниченных случаях. Например, если нужно выехать за пределы страны на чужом автомобиле, продать его, поставить на учёт или снять, пройти процедуру техосмотра или диагностической карты и пр.

Что лучше — ограниченное или неограниченное ОСАГО

Есть у страховки с ограничениями плюсы и минусы — в первую очередь, все упирается в величину страхового платежа. Для тех, кто не хочет выкладывать лишние денежные средства и заранее знает, что за руль сядут только избранные лица, есть смысл оформить ограниченного ОСАГО. Во всех остальных случаях ограниченная страховка может привести к конфликту при наступлении аварийного события.

Другой немаловажный момент: заключать договор с ограничениями, с перечислением конкретных водителей, разрешено только частным лицам. Поэтому, когда речь идёт о предприятии любой формы собственности, то договор всегда оформляют на не лимитированное количество водителей. Отличие ограниченной страховки заключается в том, что она не покрывает абсолютно все жизненные ситуации.

Сами страховые агенты рекомендуют выбирать тот или иной полис на основе необходимости и частоты допуска к управлению 3-х лиц. Несмотря на то, что стоимость полиса может казаться меньше, а оформление более простым, могут возникнуть сложности при переходе на ограниченный договор или оформлении нового автомобиля (расчет коэффициентов бонус-малус).

Водители, которые оформили себе полис без ограничений, могут не опасаться не только наступления ДТП, но и проверки со стороны инспекторов ГИБДД. Кроме того, такая программа позволяет прибегнуть к помощи совершенно сторонних водителей, например, когда они привлекаются по услуге «трезвый водитель». Для курьерский, таксомоторных и прочих компаний с большим штатом водителей она вообще незаменима и во всех других случаях, когда речь идёт о постоянном использовании автотранспорта.

Как переделать ограниченную страховку в неограниченную

Такую процедуру предусматривают все без исключения страховые компании. Всё, что требуется, — обратиться к своему страховщику с заявлением о необходимости внесения изменений. После пересчета условий страховщик выдаст полис с новыми условиями. Как правило, стоимость страховой защиты после этого будет пересчитана в большую сторону. Для того чтобы изменения вступили в силу, нужно внести в кассу доплату.

Чтобы узнать, существуют ли ограничения в страховке, необходимо заглянуть в тот раздел, где содержится информация о количестве водителей, имеющих право управления ТС. Если отмечена строка с названием «без ограничений», значит, машиной может управлять каждый, у кого есть действующие права с соответствующей категорией. В противном случае будут перечислены пофамильно лица, имеющие право управления.

Если заявление пишется не самим страхователем, а другим лицом, которому доверены полномочия, то от него попросят предъявить нотариальную доверенность. После внесения изменений страховая компания изымет старый полис, а взамен выдаст новый, в котором обязательно будет отметка и о первоначальном договоре, а также о причинах его переоформления. При получении нового полиса необходимо проверить корректность всех внесенных в него данных.

Максимально допустимое количество лиц, вписанных в один договор «автогражданки», законом не ограничивается. Формально их можно указать даже несколько десятков человек. Однако на практике в таких случаях рекомендуют оформить неограниченное ОСАГО, которое значительно упрощает взаимодействие сторон в спорных ситуациях.