Оперативный учет

Проведение документов, при котором может осуществляться изменение данных, учитываемых в прикладном решении, может осуществляться в оперативном режиме. Оперативное проведение документов пользователями выполняется в режиме «реального времени», т. е. отображает изменения, факты, свершающиеся в настоящее время.

Оперативное проведение особенно актуально при многопользовательской работе. В этом режиме, как правило, осуществляется максимум проверок, способных исключить ошибки при вводе данных пользователями. Например, при оперативном проведении обычно выполняется контроль остатков на складе списываемой номенклатуры с тем, чтобы исключить одновременную продажу одного и того же товара несколькими продавцами.

Оперативное проведение служит для того, чтобы в реальном режиме многопользовательской работы определить возможность или невозможность выполнения той или иной операции (и выполнить ее, если возможно).

Оперативная отметка времени

Для обеспечения возможности оперативного проведения документов и расположения их в правильной хронологической последовательности система использует механизм получения оперативной отметки времени, которая создается каждый раз при оперативном проведении документа. Ее значение формируется исходя из текущего времени и последней созданной оперативной отметки.

Если последняя оперативная отметка меньше текущего времени, в качестве новой оперативной отметки принимается текущее время:

Если последняя оперативная отметка равна или больше текущего времени, в качестве новой оперативной отметки принимается значение, на одну секунду большее, чем старая оперативная отметка времени.

При проведении документа в оперативном режиме, для него будет установлено время, равное полученной оперативной отметке времени.

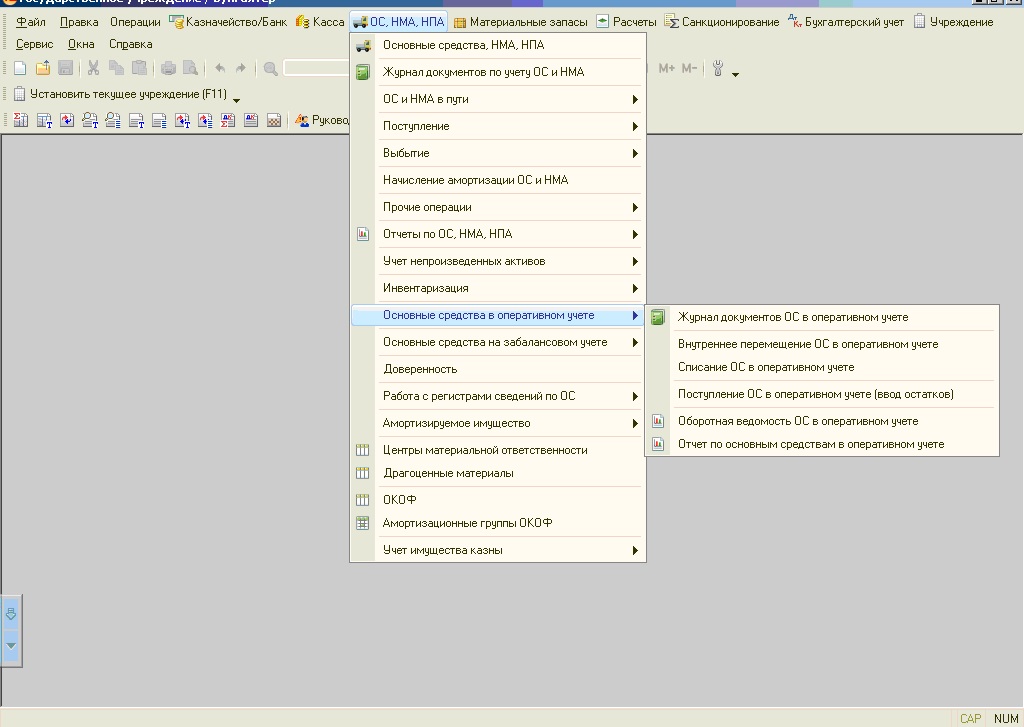

Итак, что такое основные средства (ОС) в оперативном учете? Это ОС стоимостью до 3000 рублей, списанные при вводе в эксплуатацию и учитываемые на 21 счете. 21 счет – это действительно забалансовый счет, но… он выделен в отдельную группу.

Для учета таких средств в программе есть специальный раздел.

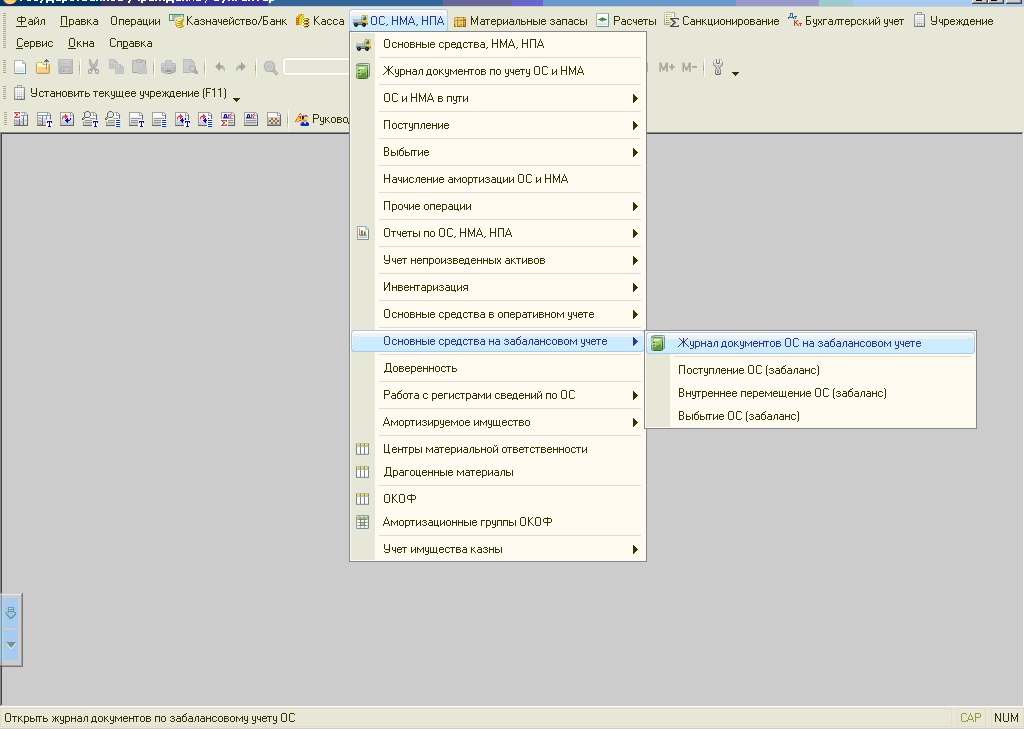

А вот ОС, учитываемые на забалансовом учете, находятся в другом разделе.

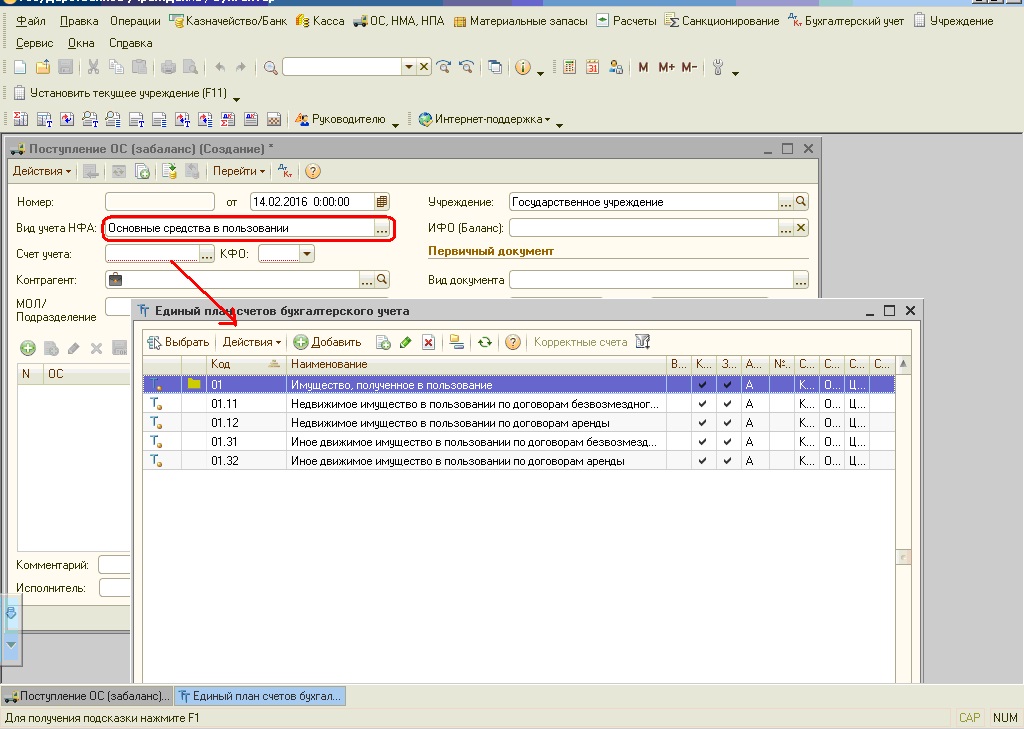

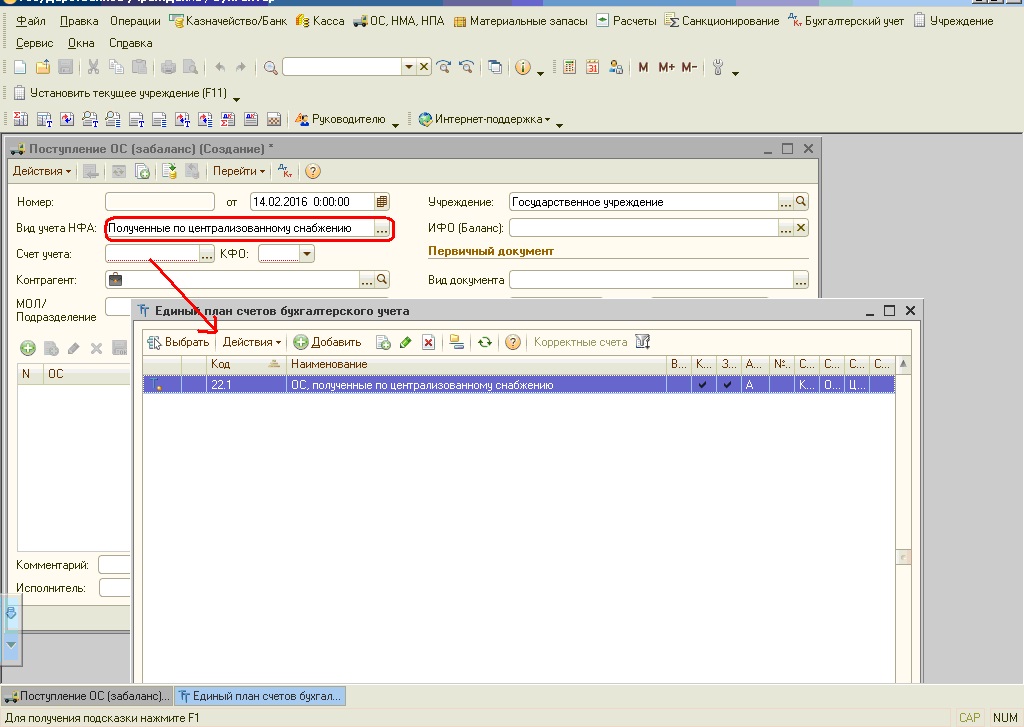

Итак, 21 счет это ОС стоимостью до 3000 рублей, то что же тогда значит забалансовый учет? Если мы откроем документ «Поступление ОС (забаланс)» и зайдем в счет учета, то увидим, что тут счет 01 – это ОС, полученные в пользование.

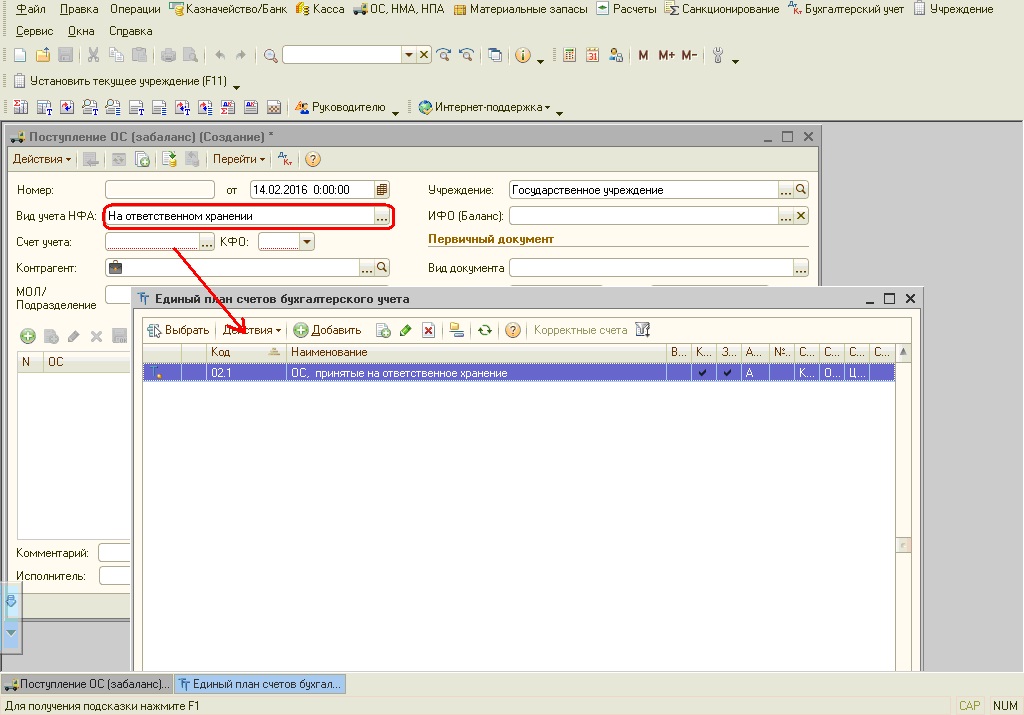

Счет 02 – ОС на ответственном хранении

И счет 22 – ОС, полученные по централизованному сравнению

Теперь рассмотрим нюансы для ос в оперативном учете. Почему в разделе есть только документ «Поступление ОС в оперативном учете (ввод остатков)»? И как ОС попадают на 21 счет?

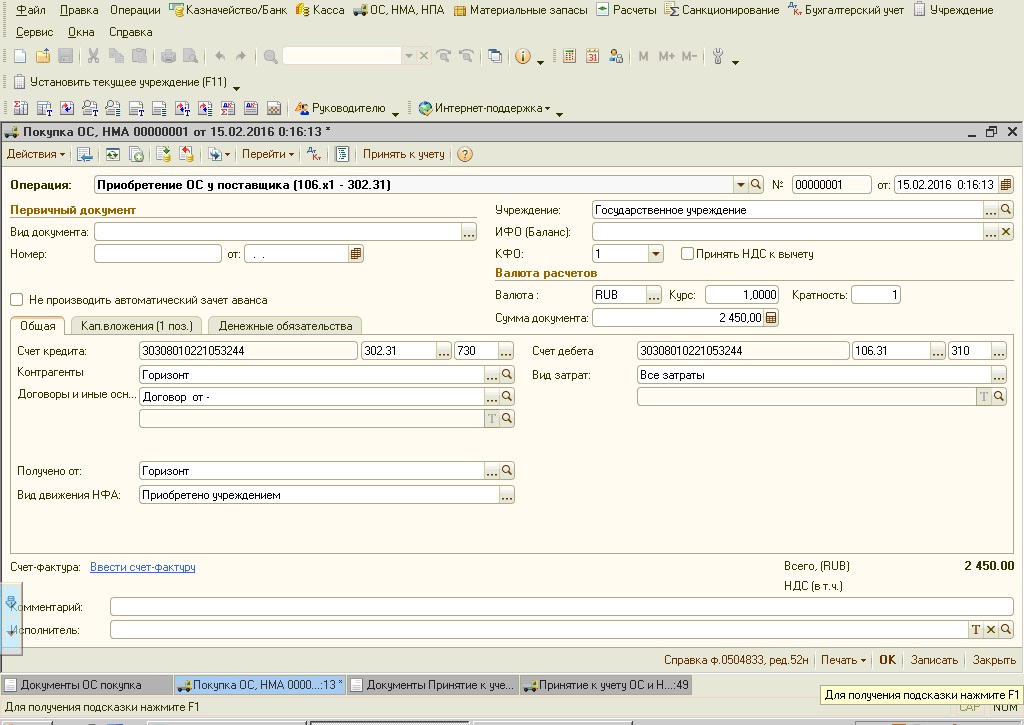

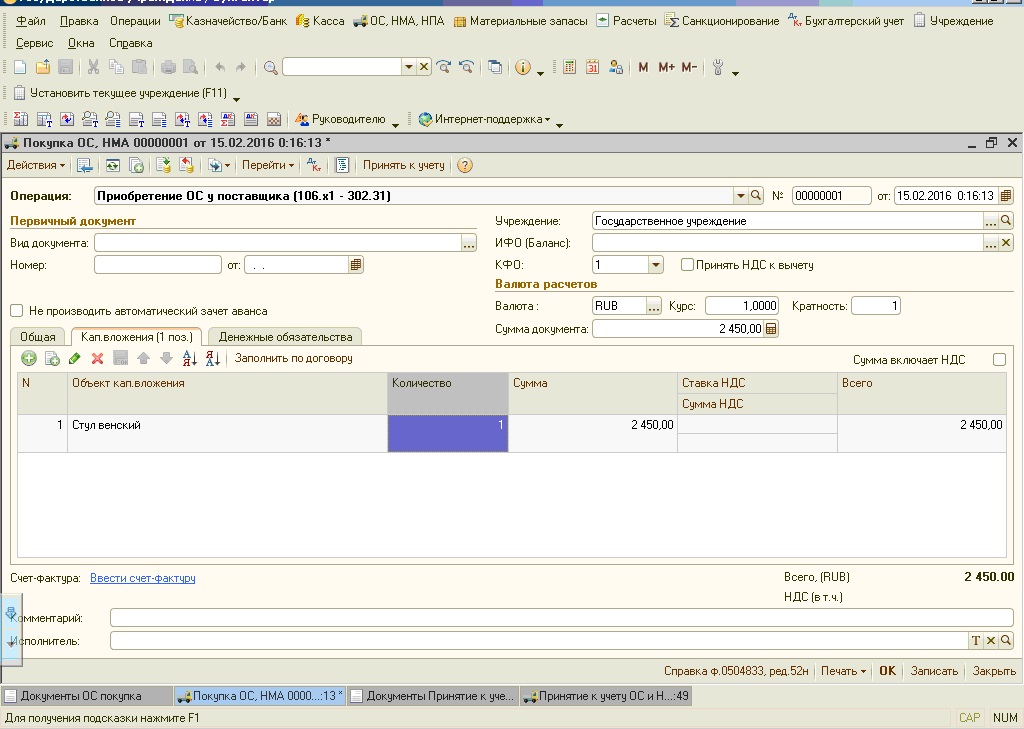

Делаем документ «Покупка ОС, НМА»

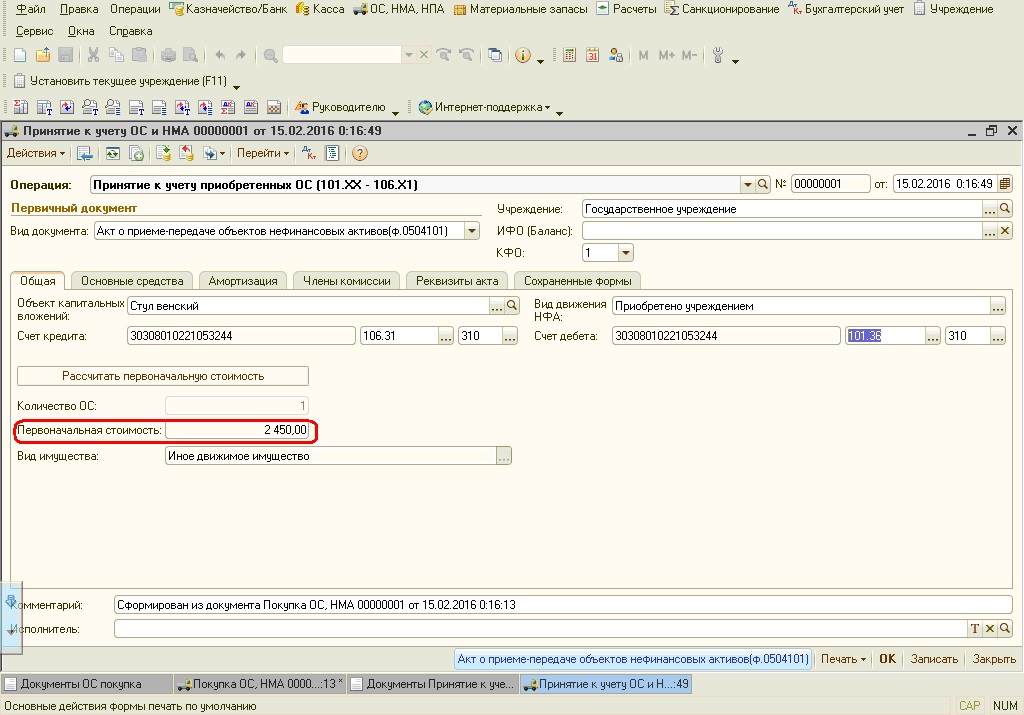

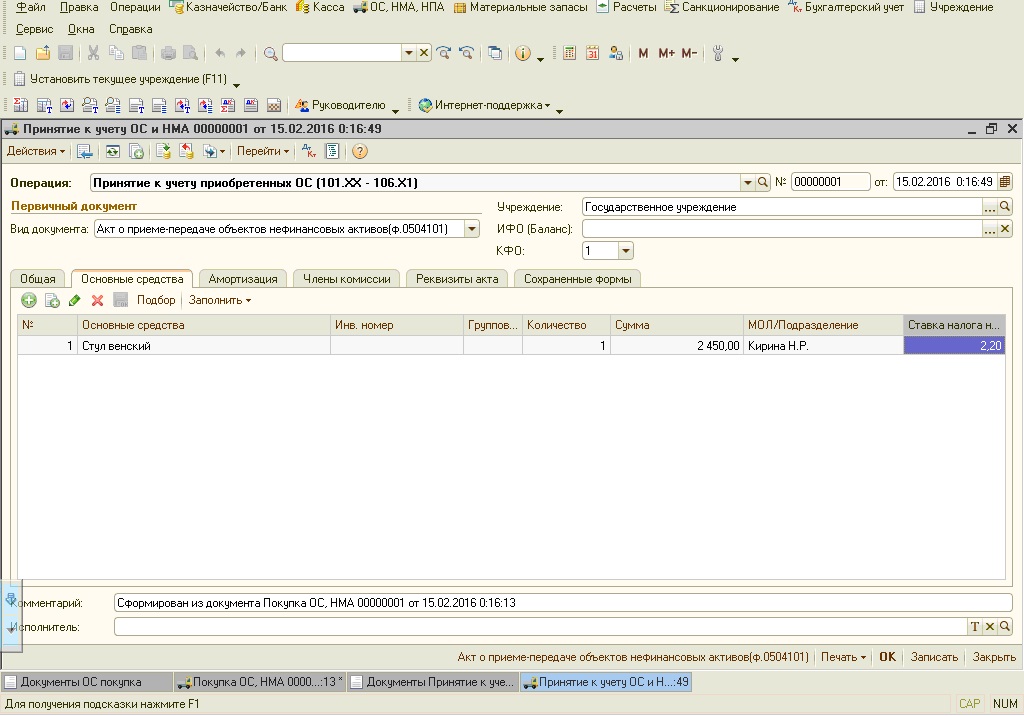

Из этого документа формируем документ «Принятие к учету ОС и НМА»

Заполняем вкладку «Основные средства»

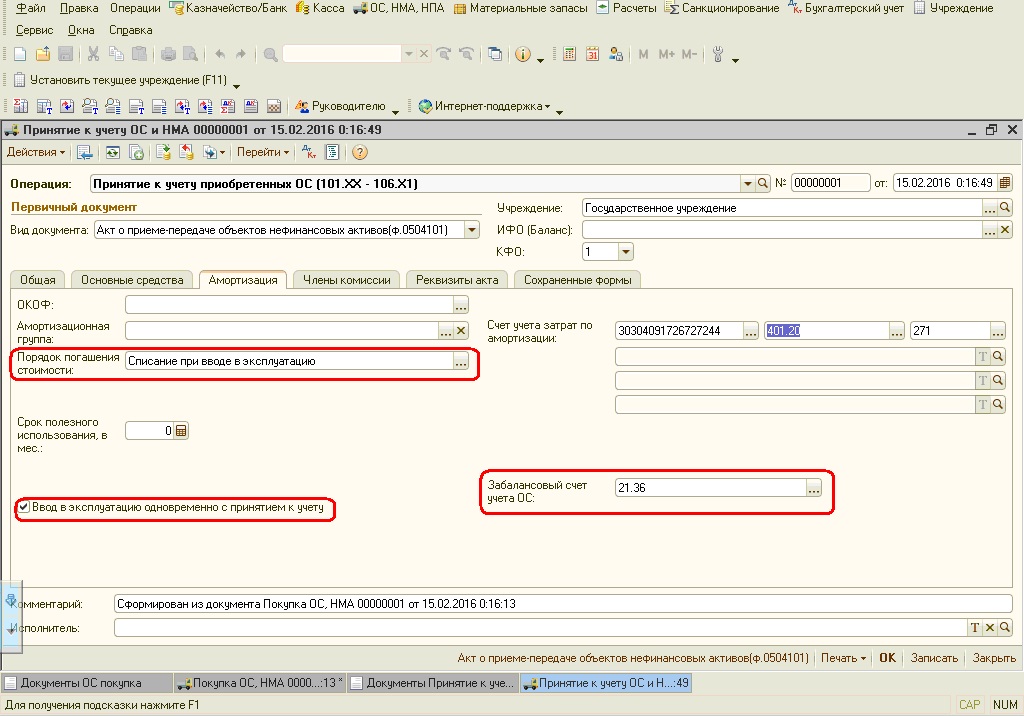

и вкладку «Амортизация».

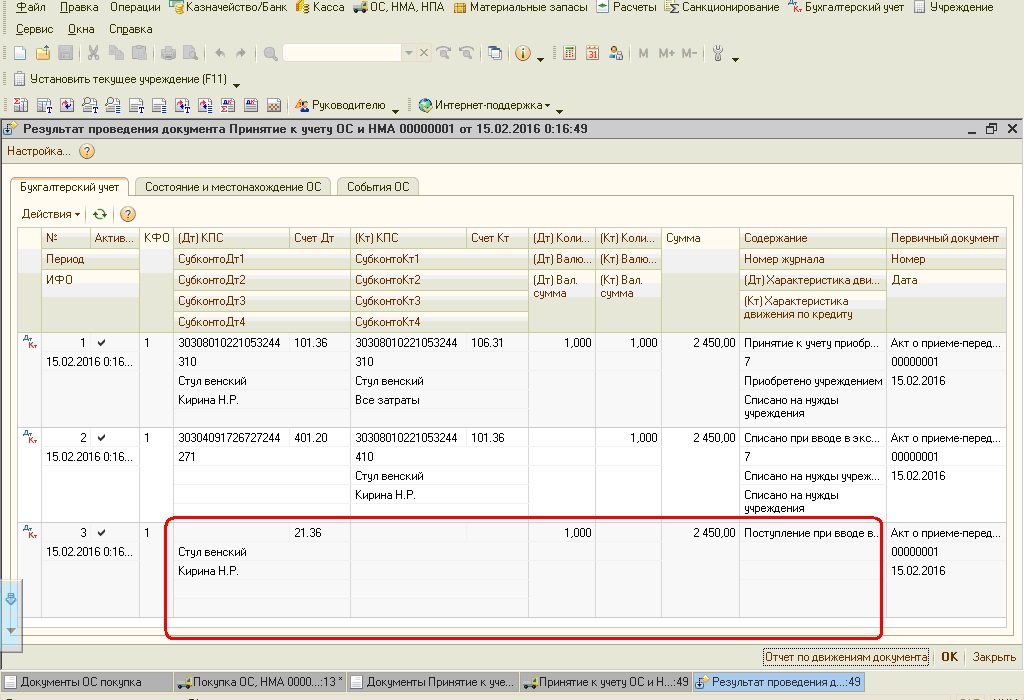

В документе формируются проводки:

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Оперативный учет

Оперативный учёт ― одно из четырех направлений хозяйственного учёта наряду с бухгалтерским, статистическим и налоговым учетами.

Цели оперативного учёта

Целью оперативного учёта является:

быстрый ежедневный сбор хозяйственной информации;

сбор данных бухгалтерского учета;

уточнение данных бухгалтерского учёта по себестоимости и выпуску готовой продукции;

уточнение данных об объемах расходов по заработной плате;

оценка рентабельности, эффективности и уточнение ряда других финансовых показателей.

Таким образом, оперативный учет служит базой для учетно-экономической информации по целому ряду показателей. К таким показателям относятся: факты финансово-хозяйственной деятельности конкретной организации, хозяйственные явления и хозяйственные процессы.

Организованный должным образом оперативный учет помогает получать информацию:

о наличии в организации запасов на производстве (сырья, расходных материалов и т.д.);

о показателях бесперебойного функционирования производственного процесса;

о поступлении денежных средств за проданные продукцию, товары или услуги;

об объемах выпускаемой продукции, товаров, услуг;

об объемах ежедневно отгружаемого конкретного вида продукции (товаров, услуг) конечным покупателям.

Информация, полученная в ходе анализа финансового и производственного состояния дел в организации, используется руководством в управлении хозяйственными процессами.

С помощью оперативного учёта осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учёта и соблюдается принцип отражения всех счётных записей в день совершения хозяйственных операций.

Высокая оперативность данного вида учёта обеспечивается за счёт краткости и быстроты, поскольку оперативный учёт не предполагает обязательного документирования операций.

В чем заключаются особенности оперативного учета

Особенности оперативного учета и его отличия от других видов учета заключаются в следующем:

1. оперативный учет позволяет осуществлять регистрацию хозяйственных операций и процессов и определять их соответствие качеству и сроку исполнения. Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

2. хозяйственные операции и процессы фиксируются с использованием как финансовых, так и нефинансовых показателей;

3. оперативный учет основывается на использовании аналитического подхода, касательно отражения операций и процессов;

4. в оперативном учете используется другая форма и техника исполнения – аналитические карточки, табличные, графические и другие формы, которые могут отражать информацию, необходимую для целей оперативного управления;

5. для оперативного учета характерна приближенность к местам технического исполнения конкретного этапа операции или процесса.

Так, можно выделить следующие особенности ведения оперативного учета:

Отражение деятельности всех структурных подразделений;

Увязка процессов, осуществляемых разными производственными звеньями;

Текущее управление производством;

Текущий контроль отдельных фактов хозяйственной жизни;

Образование нового механизма для принятия управленческих решений;

Автоматизация оперативного учета;

Мгновенный и ежедневный сбор информации о хозяйственной деятельности.

Преимущества от ведения оперативного учета

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации.

Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

быстроту воздействия на хозяйственную деятельность;

возможность регулирования (и контроля) всех процессов с целью их оптимизации;

повышение рентабельности организации.

В чем заключается метод оперативного учета

Отметим, что для объективной оценки состояния дел в организации необходимо использовать методы оперативно-технического учета. Подобные методы служат базой для получения адекватной информации о ситуациях, происходящих в организации за конкретный период. Основными методами оперативного учета являются:

наблюдение за осуществляемыми хозяйственными операциями;

контроль за явкой сотрудников предприятия;

анализ режима технологического процесса;

наблюдение за производственными мощностями/простоями.

Таким образом, метод оперативного учёта заключается в непосредственном наблюдении хозяйственных операций, причём также и тех, которые невозможно непосредственно отразить в бухгалтерском учёте ― таких, как: явка работников, нагрузка на производственные мощности, простои, режим технологического процесса, характер брака.

Производственные измерители и оперативный учет

Методы ведения оперативного учета основаны на оценке целого ряда переменных величин. К таким переменным величинам принято относить трудовые, натуральные или денежные измерители, которые фиксируются на предприятии в конкретный момент времени.

Натуральные измерители

Натуральные измерители – это количественный показатель, определяющий тонны, метры, килограммы и другие единицы измерения. Натуральные измерители используются для отражения информации об однородных объектах организации. К таким объектам могут относиться выпускаемая продукция, ресурсы, которые имеет конкретное предприятие в определенный момент. При этом каждый количественный показатель отражается в учете отдельно. Например, в различных графах указывают тонну угля и тонну стали.

Трудовые измерители

Трудовые измерители – это временные показатели (минуты/часы/дни), на основании которых ведется оперативный учет. Фактически трудовые измерители отображают время, которое было потрачено на выполнение определенной работы. Учет этих показателей позволяет руководству организации управлять нормами выработки и следить за эффективностью труда. Кроме этого, на основании времени, потраченного на работу, устанавливается размер заработной платы конкретному работнику.

Денежные измерители

Отметим, что на предприятии в построении оперативного учета денежные измерители играют меньшую роль, чем трудовые и натуральные показатели организации.

Тем не менее, анализ денежных измерителей позволяет руководству компании рассчитать единую стоимость объектов учета, объем затрат или прибыли организации за конкретный период времени.

Основным показателем денежных измерителей является национальная валюта.

Примеры использования оперативного учета

Типичный пример оперативного учета – складской учет.

Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т. п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы. То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов. Учет закупок, оплат поставщикам, взаиморасчетов с поставщиками – все это примеры ведения оперативного учета.

Так, в зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения или логистики.

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет отгрузки, оплаты, дебиторской задолженности и т. д.

Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах.

Учет продаж – это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (например, регион, продавец, товарная группа и т. п. для оптовых продаж).

Еще один пример оперативного учета – кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т. д. С кадровым учетом связано и кадровое планирование – работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т. п.

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а отдельным подразделением финансового департамента.

Итоги

Оперативный учет – форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Оперативный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации.

Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать протекание этих процессов в организации.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Оперативный учет в 1С Предприятие

Какие задачи выполняет оперативный учет на производстве

От чего зависит успех абсолютно любого производства? Прежде всего, от спроса на производимый товар на рынке и от клиентской аудитории. В целом это так, но следует понимать, что всю деятельность требуется контролировать. Если сказать точнее, то поставки сырья, его остатки на складе, количество брака, деятельность работников и многое другое. Задача по контролю над всеми аспектами производственной деятельности лежит на оперативном учете.

Система оперативного учета в 1С:ERP обеспечивает планирование производственных процессов, с помощью которых определяется порядок запуска в производство, обеспечивается бесперебойное снабжение производства материалами и полуфабрикатами.

Процесс формирования потребностей в производстве

Процесс формирование потребностей на производстве осуществляется документами:

Межцеховое планирование в 1С

Позволяет не только организовать поставки материалов от других организаций, но и сформировать заявки на распределение сырья и товарно-материальных ценностей между цехами. Это в особенности будет к месту, если предприятие крупное и выпускает продукцию в промышленных масштабах. Межцеховое планирование включает в себя управление списком заказов, а также контроль над этапами. Важно не только сформировать заявки, но и убедиться в том, что они были реализованы.

Реализация потребностей предприятия

Предприятие заключает с потребителями договор. В нем указано, что за определенный период потребителю требуется отгрузить строго фиксированное количество продукции. Чтобы не нарушить договорные обязательства, производство должно своевременно получать материалы и полуфабрикаты. Подспорьем в данном деле является система НСИ в программе. Она позволяет реализовать потребности предприятия «под ключ».

В этой системе первым делом специалист формирует заказ в производство. Он может включать в себя материалы, а также оборудование. Далее необходимо указать, куда отправляются полученные позиции. Они могут быть доставлены прямо в цех либо на склад. Далее система контролирует расход сырья и других товарно-материальных ценностей. В автоматическом режиме периодически информирует оператора о том, что остатки подходят к концу.

Учет деятельности рабочих

Позволяет оперативный учет в 1С и вести учет деятельности рабочих, а также начислять им заработную плату. На каждом предприятии может трудиться от пары человек до нескольких тысяч специалистов. Каждому из них требуется начислять заработную плату и своевременно выплачивать. Вручную это делать не только долго, но и неэффективно.

Посредством программы можно сформировать отчет для выплаты заработной платы за несколько минут. В дальнейшем он отправляется в бухгалтерию, и получает статус: «К исполнению». В любой момент времени абсолютно каждый работник из штата может узнать, какой объем работы он выполнил. Тут же указано и вознаграждение за труд специалиста за разные временные промежутки. Программа позволяет начислить налоги и отчисления в различные фонды.

Брак в производстве

Количество брака в производственной деятельности можно минимизировать, но полностью избежать его появления невозможно. В любом случае объемы некондиции требуется контролировать. Если брак является неисправимым, то он списывается на себестоимость выпускаемых товаров. В ином случае отправляется на склад, откуда поступает в соответствующие цеха.

Выпуск и продажа готовой продукции

В программе 1С Предприятие выпуск и продажа продукции реализованы следующим образом:

Во вкладке «Выходные изделия» можно увидеть объемы продукции, готовой к отгрузке потребителям. После формируются заказы на эту самую отгрузку.

Как отражается незавершенное производство в бухгалтерском учете

Незавершенное производство отражается следующим образом:

Подсистема мониторинга для руководителей

С оперативным учетом в 1С Предприятие может работать огромное количество работников, начиная от бухгалтеров и менеджеров по снабжению и, заканчивая начальниками отделов. Деятельность перечисленных кадров требуется контролировать. Чтобы руководитель не тратил долгое время на поиск интересующих сведений в программе, была создана специальная подсистема. В ней отражены все главные аспекты производства. Их достаточно для того, чтобы судить об общем состоянии деятельности. Доступ к подсистеме имеет только руководитель.

Виды учетов

Все учтено

Учет товаров появился еще в те давние времена, когда торговля только-только начиналась. Необходимо было знать, сколько товара в наличии, кому и сколько продали, от кого и сколько получили, прибыльной ли была сделка и как спланировать дальнейшую торговлю.

По мере развития торговли совершеннее и многообразнее становился и учет, появлялись специальные формуляры, книги, а затем и программы, но сущность и важность учета остались прежними.

На данный момент в организациях существует три вида учета:

Бухгалтерский учет ведется организацией непрерывно с момента ее образования до момента ликвидации. Он служит для демонстрации деятельности фирмы: его представляют в налоговые органы, ОАО публикуют его выдержки в средствах массовой информации для привлечения инвесторов.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли дебиторские или кредиторские задолженности, займы и кредиты. И что самое важное, в бухгалтерском учете видны результаты финансово-хозяйственной деятельности организации — показатель эффективности работы предприятия.

Бухгалтерский учет в России пишется по стандартам ПБУ (правила бухгалтерского учета), но для выхода на мировой рынок инвестиций отчетность необходимо составить по правилам IAS (International Accounting Standards — международные стандарты бухгалтерского учета) или GAAP (Generally Accepted Accounting Principles — общепринятые принципы учета, действующие в США).

Налоговый учет тесно связан с бухгалтерским, но его нормативными источниками являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов, а основная цель — обеспечение информацией, необходимой для контроля над соблюдением законодательства о налогах и сборах.

Налогоплательщик обязан вести в установленном порядке учет своих доходов, расходов и иных объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Налоговый учет обеспечивает руководителя фирмы и налоговые органы информацией об объектах налогообложения, о целесообразности хозяйственных операций и использования ресурсов в соответствии с нормами, нормативами и сметами, а также позволяет рассчитать налоги для своевременной уплаты в бюджет.

В связи с высокими требованиями налоговых органов к оформлению отчетности и необязательностью бухгалтерского учета для ИП налоговый учет в России все чаще выделяется как основной.

Управленческий учет — это совершенно другой, для многих новый вид учета. Если для бухгалтерского и налогового достаточно общих цифр и стандартных форм написания, то для управленческого необходим персональный подход в каждом отдельном случае.

Основная цель управленческого учета — увеличение прибыли предприятия путем грамотного информирования руководителя о текущей ситуации. Так как специфика каждого отдельного бизнеса требует различных подходов к финансовой информации, то и отчеты должны быть разными. Некоторым предпринимателям важно знать результаты деятельности совокупности их предприятий, другим необходимы данные о себестоимости по каждому виду продукции, затраты на транспортировку той или иной партии груза.

Иными словами, управленческий учет может решать те задачи, на которые не способны бухгалтерский и налоговый:

Место управленческого учета в финансовой системе предприятия особенное, его внедрение требует других подходов и других специалистов, нежели те, которые ведут бухгалтерский и налоговый учет, но именно управленческий учет помогает принимать верные, взвешенные решения, избегая выводов, сделанных интуитивно.

Все три вида учета помогают контролировать процесс производства и продажи товаров и услуг, предоставлять необходимые финансовые данные инвесторам и государственным службам, принимать грамотные управленческие решения.

Более того, учет позволяет минимизировать человеческий фактор как в оценке деятельности, так и в самой деятельности, ведь люди могут забыть о той или иной закупке, оговориться или опечататься. Хорошо, когда кладовщик знает, что, где и сколько у него хранится, но он может заболеть или уволиться, и тогда руководитель останется без этих сведений, если они не были занесены в базу данных учетной системы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.