Электронные деньги, что это такое?

Хотя электронные деньги появились не так уж давно, они уже успели завоевать популярность среди пользователей сети Интернет. Однако для многих электронные деньги по-прежнему являются новшеством, а некоторые знают о них лишь поверхностно.

Хотя электронные деньги появились не так уж давно, они уже успели завоевать популярность среди пользователей сети Интернет. Однако для многих электронные деньги по-прежнему являются новшеством, а некоторые знают о них лишь поверхностно.

Что такое электронные деньги, объяснить довольно сложно.

Их особенность в том, что такие деньги нельзя потрогать и увидеть или, скажем, положить в карман. Но можно сказать с полной уверенностью, что это средство имеет такую же ценность, как и настоящие деньги.

Конечно, приобретать товары в обычных магазинах за них Вы не сможете, использовать их можно лишь в сети Интернет. При помощи электронных денег можно производить оплату за различные виды услуг, покупать товар, бронировать билеты, оплачивать сотовую связь, вносить пожертвования и т.д.

В современном бизнесе обойтись без электронных денег практически невозможно, так как почти все интернет-магазины предпочитают работать именно с такими системами оплаты услуг и товаров. Оплату можно произвести в любом городе и селе, что и определяет их преимущество.

Пользователям Интернета электронные деньги могут быть полезны тем, что с их помощью удобно оплачивать мобильные телефоны (как свой, так и любой другой), Интернет, ЖКХ (жилищно-коммунальные услуги), приобретать товары через Интернет со значительной скидкой, тем более, что есть товары, которые можно купить только через Интернет.

Как создать электронные деньги

Для начала нужно зарегистрироваться в какой-либо системе электронных платежей и завести электронные кошельки, после чего пополнить счет при помощи терминалов или банковских карт (информацию о них можно узнать сразу же после регистрации в той или иной электронной системе).

Пополнение кошельков происходит без комиссии, а вот за снятие электронной валюты комиссию все же придется заплатить.

Как положить электронные деньги

Если Вы оплачивали через терминалы мобильный телефон, то проблем с пополнением электронного кошелька через терминалы у Вас не будет. Достаточно записать на бумаге номер своего электронного кошелька, полученный после регистрации, и правильно, без единой ошибки, ввести этот номер при пополнении в терминале.

Если Вы оплачивали через терминалы мобильный телефон, то проблем с пополнением электронного кошелька через терминалы у Вас не будет. Достаточно записать на бумаге номер своего электронного кошелька, полученный после регистрации, и правильно, без единой ошибки, ввести этот номер при пополнении в терминале.

Для начала в качестве пробы можно через терминал положить на свой электронный кошелек минимально возможную сумму, например, 10 или 50 рублей. Терминалы принимают только бумажные деньги, а в России минимально возможной бумажной купюрой теперь стала купюра 50 рублей, ибо по 10 рублей теперь, в основном, монеты.

Терминал выдает чек о зачислении денег — не выбрасывайте его, пока через компьютер не убедитесь в том, что деньги зачислены на Ваш электронный кошелек.

Пополнить электронный кошелек можно не только через терминал, но и через салоны Евросети, Связной и т.п. В салоне достаточно оператору (кассиру) дать бумагу с записанным на ней номером электронного кошелька (или счетом электронных денег) и сумму денег, после чего оператор за минуту перечислит эту сумму на Ваш кошелек и выдаст кассовый чек, который стоит сохранить до тех пор, когда Вы через компьютер увидите, что деньги поступили на электронный кошелек.

После пополнения стоит проверить на компьютере, что деньги зачислены на электронный кошелек. А затем можно оплатить, например, мобильный телефон при помощи электронных денег.

Такую процедуру рекомендую проделать всем, кто ни разу не пользовался электронными деньгами, ибо она реально помогает преодолеть боязнь электронных денег. А когда приходит SMS на мобильный телефон, что «поступила оплата», которую Вы предварительно сделали с помощью электронных денег – вот оно, счастье и гордость за свою интернет-грамотность!

После этого можно уже подумать о том, как заработать электронные деньги в сети Интернет, чтобы пополнение электронного кошелька проходило не через терминал, а путем перечисления электронных денег на Ваш электронный кошелек за работу (подработку и т.п.) в Интернете.

Как вывести электронные деньги

Если электронные деньги можно заработать, то, естественно, их можно и вывести. Для этого существует несколько различных способов. Например, перевести деньги на банковскую карту, банковский счет, счет сотового телефона или же обратиться в специальные пункты, которые есть в каждой электронной системе, и получить деньги наличными.

Основные преимущества электронных денег

Недостатки электронных денег

Самые распространенные электронные деньги в России

Qiwi (или «Киви») – официальный сайт https://www.qiwi.ru

Заводить электронные кошельки нужно лишь по мере надобности и переводить на них лишь такие суммы денег, которые необходимы для оплаты. При частом использовании электронных денег необходимо их снимать хотя бы один раз в месяц. Не храните большие суммы на своих счетах во избежание их потерь.

На электронных кошельках можно ПОСТОЯННО (продолжительное время) хранить лишь такие суммы электронных денег, которые Вы не боитесь ПОТЕРЯТЬ!

Пожалуйста, проголосуйте!

Прошу принять участие в опросе «Какой системой электронных платежей Вы пользуетесь?». Можно выбрать один, два или три варианта ответа.

Электронные деньги

Введение

Электронные деньги появились сравнительно недавно, но почти сразу стали играть существенную роль в жизни каждого современного человека, так как они обладают многими достоинствами. Среди преимуществ, например, можно выделить низкую стоимостью эмиссии. Электронные деньги, как и безналичные, не теряют своих качеств с течением времени.

Физическую безопасность деньгам организовывать не нужно, а защищённость от хищения и подделки обеспечивается криптографическими средствами. Использование электронных денег увеличивается с каждым годом и делает возможными покупки в интернете, быстрые международные денежные переводы, анонимные транзакции. Прочитав эту статью, вы узнаете о краткой истории возникновения электронных денег, о их типах, а также криптографических принципах, делающих возможным их применение.

Содержание статьи

Что понимать под электронными деньгами?

Типы электронных денег.

Краткая история возникновения электронных денег.

Недостатки традиционных платежей, приведшие к созданию электронных денег.

Суть идеи слепой подписи.

Снятие и зачисление электронных денег при помощи электронной подписи.

Реализации электронной подписи.

1) Что понимать под электронными деньгами?

Думается неправильным приводить принципы работы электронных денег, не имея чёткого представления о том, что именно следует понимать под термином «электронные деньги». В силу отсутствия единой принятой в мире дефиниции этого термина выделяют различные определения, но я бы остановился на таковом, данном в директиве Совета Европейских Сообществ № 2009/110/ЕС от 16 сентября 2009 года, так как оно исключает упоминание электронного устройства, на котором должна размещаться денежная стоимость и, следовательно, является одним из наиболее общих.

Для неподготовленного человека не всё может быть понятно в этом определении.

Таким образом, согласно определению, эмитент в некотором виде выпускает виртуальные денежные единицы и передаёт их иным (отличным от эмитента) учреждениям, физическим или юридическим лицам для совершения платежей при получении им самим реальных денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

Европейский центральный банк считает, что к электронным деньгам не относятся традиционные банковские платёжные карты, а также предоплаченные одноцелевые карты (подарочная карта, топливная карта).

2) Типы электронных денег.

По типу технического устройства электронные деньги бывают двух типов: на базе смарт-карт (card-based) и на базе сетей (network-based). Последовательно рассмотрим оба типа.

Теперь должно быть очевидно, что смарт-карты отличаются от обычных банковских карт. Подчеркнём это ещё раз. Обычная карта не содержит информации о состоянии счета, а лишь является инструментом доступа к расчётному счету. При зачислении денег на банковский счёт на дебетовую или кредитную карту зачисления не происходит. При пополнении смарт-карт остаток на счёте уменьшается ровно на ту сумму, на которую была пополнена смарт-карта.

По государственному регулированию статуса электронных денег различают фиатные и нефиатные электронные деньги.

Фиатными называют денежные средства, выраженные в государственной валюте. Эмиссия электронных фиатных денег происходит по правилам национальных центробанков. Государство посредством законов обязывает всех граждан принимать к оплате фиатные электронные деньги. Примером фиатных электронных денег является небезызвестная система PayPal.

Нефиатные электронные деньги относятся к негосударственным платёжным системам и эмитируются частными платёжными ассоциациями. Их надёжность не гарантируется государством, хоть часто они и привязываются к курсу национальных валют. Широко распространены нефиатные электронные деньги на базе сетей. (WebMoney, QIWI, EasyPay)

В каждом из описанных типов может как требоваться идентификация пользователя (персонифицированные системы), так и не требоваться (анонимные или неперсонифицированные системы).

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

4) Недостатки традиционных платежей, приведшие к созданию электронных денег

Не секрет, что посторонние, узнав о времени и величине платежей отдельного человека, могут определить местонахождение исполнителя платежа, его круг общения, образ жизни. С другой стороны, платёж наличными деньгами, пусть и является анонимным, обладает некоторыми очевидными недостатками. Он ненадёжен, так как не защищён от физической кражи, не содержит подтверждения платежа и не контролируем, вследствие чего может быть использован в качестве взяток, ухода от уплаты налогов или же на чёрном рынке. В связи с описанными выше причинами Дэвид Чаум в своей работе 1982 года предложил новые криптографические принципы, которые позволили бы создать автоматическую систему платежей, обладающую следующими характеристиками:

Невозможность для третьей стороны определить получателя денег (анонимность платежей), узнать время и величину транзакции;

Возможность предоставить подтверждение платежа, а в некоторых особых обстоятельствах и определить личность получателя (например, в случае судебных разбирательств);

Возможность перестать использовать украденные денежные средства, остановки транзакции.

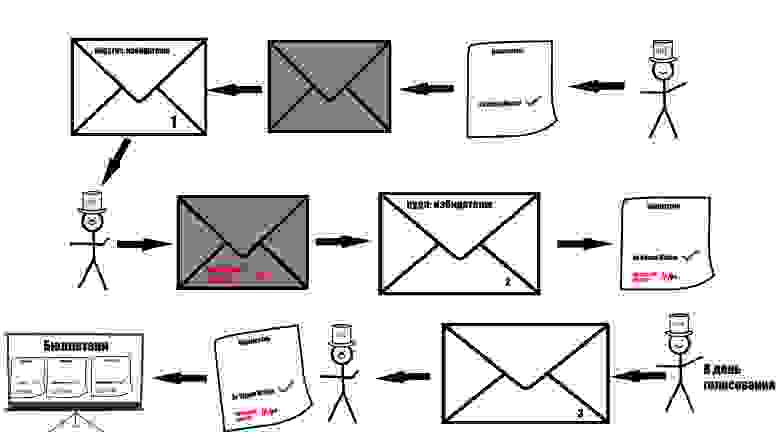

5) Суть идеи слепой подписи

Суть идеи слепой цифровой подписи легко понять из описанного ниже искусственного примера. Представим, что необходимо провести голосование. При этом избиратели не могут присутствовать на участке для выборов, но каждый из них желает проголосовать так, чтобы организатор выборов не знал, какой выбор они сделали, а также чтобы была возможность убедиться, что их голос обязательно будет посчитан. Проблема может быть решена, если использовать специальные конверты из копировальной бумаги (на рисунке изображён серым). Конверты на рисунке пронумерованы, чтобы показать, что они разные (корреляции с пунктами нет). Написание подписи на таком конверте будет оставлять аналогичный след на бюллетени, находящейся внутри него. Саму бюллетень увидеть нельзя, так как такой конверт непрозрачен. Голосование будет проводиться по следующей схеме:

Организатор получает составной конверт, достаёт специальный, подписывает его уникальным способом, помещает в новый обычный конверт и отправляет обратно избирателю. Таким образом, проголосовать смогут только подтверждённые избиратели (получившие уникальную подпись, действующую на этом голосовании).

Получив конверт, избиратель достаёт бюллетень, проверяет наличие на ней подписи организатора и отправляет организатору в день голосования в обычном конверте уже без упоминания на нём обратного (своего) адреса.

Организатор получает бюллетени от каждого избирателя и размещает их на дисплее с открытым доступом. Каждый избиратель имеет возможность посчитать голоса и проверить уникальную подпись. Более того, если отдельный избиратель запомнил отличительную деталь своей бюллетени (например, структуру бумаги, оторванный кусочек в определённом месте), то он сможет найти её на дисплее. Организатор, подписывая бюллетень, не видел именно её (мог видеть только специальный конверт). Следственно, анонимность всех избирателей сохраняется.

Коротко повторю особенности слепой подписи. Пользователь получает подпись на сообщении, не раскрывая самого сообщения подписывающей стороне, только подписывающая сторона может создавать подпись. Теперь концепция слепой подписи должна быть ясна.

Основные сведения из криптографии.

Для читателя необходимо краткое введение в асимметричные криптосистемы.

Открытый ключ общедоступен, а закрытый держат в секрете. При этом вычисление закрытого ключа из известного открытого ключа должно быть сложной вычислительной задачей.

В схеме электронной подписи владелец закрытого ключа может подписать сообщение, а пользователи, зная открытый ключ, могут проверить, что подпись была сделана именно владельцем ключа.

6) Снятие и зачисление электронных денег при помощи слепой подписи

Алгоритм снятия электронных денег

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

К зашифровывает полученный результат и отправляет эмитенту (Э).

Э расшифровывает полученное сообщение секретным ключом, подписывает сообщение электронной подписью, соответствующей номиналу монеты, зашифровывает сообщение и отправляет К.

К расшифровывает сообщение и снимает маскирующий множитель.

Алгоритм внесения электронных денег

K отправляет сообщение, полученное от Э, обратно, предварительно зашифровав его открытым ключом.

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

7) Реализации слепой подписи

Реализация слепой подписи протоколом RSA

Алиса выбирает случайный маскирующий множитель r, взаимно простой с p (взаимно простыми называют числа, если их наибольший общий делитель равен 1) и вычисляет:

2. Алиса посылает m’ Бобу.

3. Боб с помощью своего закрытого ключа d вычисляет:

4. Боб отсылает s’ Алисе.

5. Алиса убирает свою маскировку и получает подписанное Бобом сообщение:

Заключение

Мной было дано общее представление об электронных деньгах. Я рассказал, о том, что такое электронные деньги, описал их типы, краткую историю возникновения, а также пояснил принцип слепых подписей и привёл базовые криптографические термины, с помощью которых познакомил читателя с тем, как происходят основные операции с электронными деньгами с использованием слепых подписей.

Электронные платежные системы: виды, характеристики, преимущества и недостатки

Электронные платежные системы – это специальные технологии, позволяющие покупать и продавать товары, а также оплачивать услуги через интернет. Электронная версия традиционных расчетов повсеместно вошла в жизнь современного человека. Виртуальные деньги уверенно вытесняют привычную наличность из ежедневного обращения. К тому же онлайн-валюта представляет не меньшую ценность, чем бумажные купюры. А в современных условиях наличие электронного кошелька значительно упрощает жизнь. Кроме того, пользоваться им не только удобно, но и безопасно.

Содержание

Что это такое

Операции между организациями или интернет-пользователями при совершении финансовых операций в сети все чаще проводятся с помощью ЭПС, которые, по сути, представляют собой аналоги обычных системных расчетов.

Главным отличием онлайн расчетов является использование виртуальных денег, выпущенных системой.

Чтобы четко представлять, что такое электронная валюта, следует понимать, что ничего общего с безналичным расчетом по банковским картам она не имеет. Безналичные деньги прикреплены к банковским счетам, а их оборот происходит по регламенту банковской организации.

Электронные платежные системы имеют собственные стандарты, совмещая функции интернет-оператора, контролирующего органа, что значительно упрощает их работу. Кроме того, нет необходимости тратить средства на печать денег, электронные купюры не могут испортиться.

К особенностям цифровой финансовой единицы относят:

Виртуальная цифровая наличность хранится в электронном кошельке и позволяет:

Потому эти системы являются безопасным и несложным способом совершения денежных операций удаленно.

Немного истории

Впервые перевод финансовых средств в электронном виде был совершен организацией Western Union посредством телеграфа в далеком 1871 году.

Хотя по современным меркам телеграфный перевод не относится к электронным, именно с этого года начинается история появления ЭПС.

В прошлом столетии идею создания виртуальных денег продолжил Дэвид Ли Чаум. Именно он основал империю электронных денег – DigiCash. В основе изобретения лежит осуществление операций виртуальными монетами, которые представляли собой файлы, подкрепленные электронной подписью организации, которая выпускала виртуальную валюту. Подпись предусматривалась для обеспечения безопасности, что аналогично водным знакам и другим элементам защиты бумажных купюр.

В России ЭПС появились в 1998 году. Двенадцатого августа первая российская система виртуальных денег, CyberPlat, провела платеж оператору сотовой связи «Билайн», с чего и началась эпоха электронной коммерции в России.

Принцип работы

Обеспечением успешного функционирования электронной платежной системы является готовность торгующих организаций и представителей услуг принимать в качестве оплаты виртуальные монеты.

Гарантией надежности системы стало обеспечение онлайн-валюты реальными деньгами.

Такая система работы несет выгоду для каждого из участников сделки. Эмитент, производящий виртуальные деньги, получает комиссионные в виде процента. У организации, принимающей платеж, снижаются издержки (на инкассацию, работу кассиров, хранение денег), что уменьшает ценники на продукцию. Покупатель получает скидки и платит меньшую цену, что связано со снижением расходов магазина.

Разновидности электронных систем

В основе классификации виртуальных платежных систем лежат разные пути внесения денежных средств на счет кошелька. Существует 2 вида систем:

Под кредитными подразумевают организации, управляющие цифровыми деньгами с помощью кредитных карт. Данный способ выгодно отличает надежная гарантия от взлома и несанкционированного использования – подпись в цифровом виде и код в SMS. Перед тем, как производится оплата, заключается договор. На такой основе работают: CyberCash, CheckFree, Open Market, First Virtual.

Основная часть ЭПС относится ко второму типу систем. Это означает, что для онлайн-расчетов достаточно пополнения электронного счета реальными денежными средствами. Некоторые дебетовые системы принимают электронные чеки. Это аналог бумажного документа, только вместо рукописной подписи стоит электронная версия. Популярные представители дебетовых систем: DigiCash, NetCash, NetChex, NetBill.

Платежные системы

Сегодня в России представлен широкий выбор систем для расчета электронными деньгами. В стране функционирует около двух десятков платежных систем, деятельность которых контролируется законодательством РФ. Каждая из систем имеет свои отличия.

При выборе оптимального электронного кошелька, пользователь ориентируется на собственные потребности и возможности сстемы. Кому-то важно бесплатно пополнять счет, а другим необходима высокая скорость работы с цифровой наличностью.

Поэтому, нужно обратить внимание на присутствие тех функций, которые в первую очередь необходимы лично вам. К самым современным и удобным платежным системам можно отнести — Яндекс.Деньги, Webmoney, Qiwi, Epayments, PayPal.

Яндекс.Деньги

Одна из самых значимых систем электронного расчета в России основана в начале двухтысячных. Яндекс.Деньги является лицензированной организацией, соучредителями которой выступают «Сбербанк» с 75% уставного капитала и «Яндекс», имеющие 25% акций. Для владельцев онлайн-кошельков данной системы доступны все расчеты в интернете и реальной жизни, а также снятие наличных средств в банкоматах «Сбербанка».

Чтобы завести кошелек, достаточно зарегистрироваться в системе. После чего предстоит выбрать статус кошелька, который влияет на лимиты и выставляет ограничения пользования кошельком:

Кроме того, для расчетов в интернете бесплатно выпускается виртуальная карта и пластиковая для финансовых операций в реальной жизни. Карту можно заказать онлайн, заплатив стоимость трех годового обслуживания, – 300 рублей. Доставка осуществляется Почтой России, после чего «пластик» активизируется в личном кабинете владельца.

Счет кошелька и карты является единым. Ее можно использовать для расчета в магазине, ресторане, заправочной станции, для оплаты счетов. За обналичивание не придется платить комиссию, если вы не превышаете установленный лимит – 10000 рублей. На совершение офлайн-платежей распространяется кэшбэк 5%.

Пополнять виртуальный кошелек можно без комиссии с любых карт, в терминалах и банкоматах. За перевод электронной наличности на банковский счет действует комиссия – 3% + 45 рублей за каждый платеж. При онлайн-оплате покупок, услуг, кредитов и других операций начисляются бонусы, которыми можно воспользоваться для получения скидок в специальных электронных предложениях.

Webmoney

Международная система расчета, одна из лидеров на отечественном рынке, начала свою деятельность в России с 1998 года.

Система насчитывает более 38 млн. пользователей по всему миру. С помощью виртуального сервиса существует возможность совершать безопасные финансовые сделки, вести учет, обменивать средства, привлекать инвестиции.

WebMoney Transfer позволяет:

Пользователь может выбрать между простым кошельком Keeper Standard (Mini) или Keeper WebPro (Light) с расширенными возможностями для профессионального использования. При совершении каждой операции взимается комиссия – 0,8% от выплачиваемой суммы, но не менее 0,01 WM. Исключением являются сделки между однотипными кошельками, имеющих один WM- идентификатор или идентичный Аттестат.

Вывод средств возможен почтовым переводом в течение 2-5 рабочих дней с комиссионным сбором: 0,5% системе + 1,7% почте + НДС (не менее 35 рублей). Кроме того, обналичить средства можно с помощью банковского перевода (за 1-3 дня с комиссией до 2%) и со счета мобильного телефона с комиссией 8-13% в зависимости от провайдера, предоставляющего услуги.

Российский платежный сервис, для создания кошелька в котором достаточно только номера телефона.

Система ориентирована на:

Каждый пользователь имеет возможность удобного управления деньгами при выпуске пластиковой карты. Пополнить электронный счет можно без комиссии:

Кроме того для удобства пользователей существуют и другие способы пополнения кошелька Qiwi – через банкоматы, салоны связи, переводом с другого счета, интернет-банк или другой терминал. Чтобы вывести деньги на карту другого банка, придется заплатить комиссию до 1,5% от суммы платежа, за оплату услуг – 0-2%.

ePayments

С 2011 года система приема электронных платежей с великобританскими корнями предоставляет услуги пользователям 168 стран.

Стоимость международной карты с доставкой – 5,9$ с бесплатным сервисным обслуживанием. Снять деньги в банкомате можно в валюте той страны, в которой находится держатель ePayments Card. Комиссия за снятие наличности – 2,6$ или 2,4 €.

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Как пользоваться электронным кошельком

Определившись с ЭПС, для начала необходимо пройти регистрацию на сервисе. После чего применяется стандартный алгоритм:

При совершении любого действия с онлайн-кошельком, нужно обратить внимание на размер комиссии, которая взимается при проведении транзакций.

Управлять виртуальной наличностью можно не только со стационарного компьютера, но и через мобильное приложение. Это делает электронный кошелек удобным и доступным везде, где бы вы ни находились.

Плюсы и минусы

При использовании проверенной платежной организации, цифровые деньги, по сравнению с традиционными, имеют ряд преимуществ:

К недостаткам относятся:

Вывод

За последние десятилетия следствием популярности интернета появилась возможность выполнять финансовые операции дистанционно. Электронные деньги, которые ранее вызывали сомнение у пользователей, сейчас действуют наравне с бумажными банкнотами. Для возможности управлять цифровой валютой были созданы электронные платежные системы, которые при правильном выборе будут служить надежными инструментами для обмена виртуальными финансовыми средствами.

А какие платежные системы нравятся вам? Пишите в комментариях ваше мнение и не забудьте оценить статью!