Подключение опции «Сбережения» к мультикарте ВТБ

Подключение опции «Сбережения» к мультикарте ВТБ

Содержание

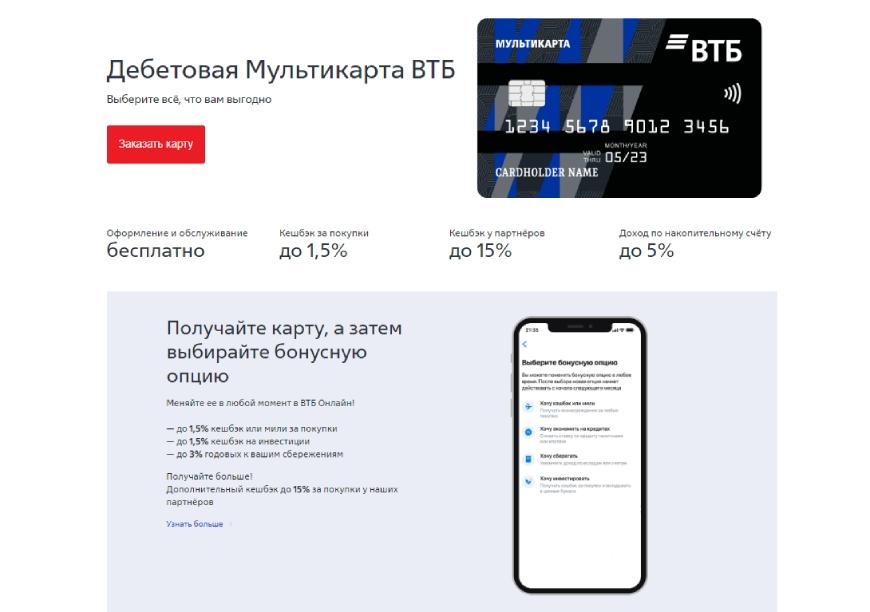

Если вы являетесь держателем мультикарты от ВТБ, то у вас есть возможность дополнительно подключить опцию «Сбережения».

Зачем она может быть нужна и что собой представляет?

Опция «Сбережения» дает возможность получать по вкладу или накопительному счету больше на 1,5%. Таким образом, если клиент активно пользуется картой и каждый месяц тратит определенную сумму, то и сумма накоплений на вкладе будет увеличиваться быстрее.

Чтобы опция «Сбережения» по мульткарте была доступна, нужно выполнять одно из следующих условий:

Как вырастет ставка по вкладу или расчетному счету?

Важно знать, что вы можете выбрать только один вариант: или подключение опции «Сбережения», или возврат средств с покупок в виде кэшбека.

Начисление процентов по опции «Сбережения» по мультикарте ВТБ

Начисление процентов производится в последний день месяц. Проценты начисляются с учетом минимального остатка на рублевых счетах и вкладах.

В первый месяц использования опции, в соответствии с акцией, держатель карты может получить до 10%, далее ставка будет меняться:

Кроме того, владелец мультикарты может рассчитывать на бонус в зависимости от того, какую сумму он потратил в течение месяца:

Но нужно знать, что получить дополнительные проценты можно только в том случае, если у вас открыт долгосрочный вклад. Кроме того, необходимо потратить по карте не менее 5000 рублей. В противном случае придется платить за обслуживание карты и никакого бонуса ждать не стоит.

Мультикарта от ВТБ с опцией «Сбережения» будет выгодна для того, кто делает накопления, однако при желании вы можете выбрать другое предложение и через приложение на мобильном устройстве или интернет-банк подключить кэшбек. Новая опция начинает действовать со следующего календарного месяца.

Как подключить опцию?

Никаких сложностей с подключением опции «Сбережения» возникнуть не должно. Вы можете сделать это через личный кабинет или в приложении через чат-бота. Кроме того, можно позвонить на горячую линию по телефону 8 (800) 100-24-24 или подключить ее непосредственно в банке, обратившись к консультанту. Подключение абсолютно бесплатно.

Если вы выбрали личный кабинет, то процедура будет состоять из нескольких шагов:

Не забудьте, что опция «Сбережения» не работает одновременно с кэшбеком, а значит, все начисления будут происходить лишь по тарифам этой опции. Оцените все преимущества и недостатки, чтобы выбрать для себя наиболее выгодный вариант.

В чем подвох мультикарты ВТБ

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

![]()

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

![]()

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

| Стоимость от | 0 Р |

| Кэшбек | До 15% |

| % на остаток | До 4,5% |

| Снятие без % | До 350000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Среди прочих бонусов, предлагаемых по «Мультикарте», выделяется опция «Сбережения». Это одна из наиболее популярных бонусных программ банка. Выгода по данной программе – получение дохода с минимального остатка на накопительном счету. Если карта используется особенно активно, то на остаток начисляется дополнительный процент. Клиент может получить до 10% годовых от суммы, оставшейся на счету.

Накопительный счет при этом должен быть открыт на один год и более. Бонусы начисляются до 15 числа каждого месяца, следующего за отчетным. При расчете дохода, заработанного клиентом, учитываются траты по всем продуктам программы «Мультикарта», в рамках которой можно открыть до 5 кредитных и 5 дебетовых пластиковых карточек.

Начисления

Опция Сбережения по Мультикарте ВТБ предполагает следующую выгоду для клиентов:

Начисленные средства начисляются каждый месяц до 15-ого числа. Если счет закрывается досрочно, проценты сохраняются.

Заказать Мультикарту и подключить опцию «Сбережения»

Оформить Мультикарту ВТБ может любой гражданин России. Для получения дебетовой карты важно быть совершеннолетним гражданином России. Для кредитной – подтвердить минимальный ежемесячный заработок не менее 15 000 рублей и соответствовать возрасту 21-70 лет. Получить карты можно на сайте банка или в его отделении.

Подключить опцию «Сбережения»

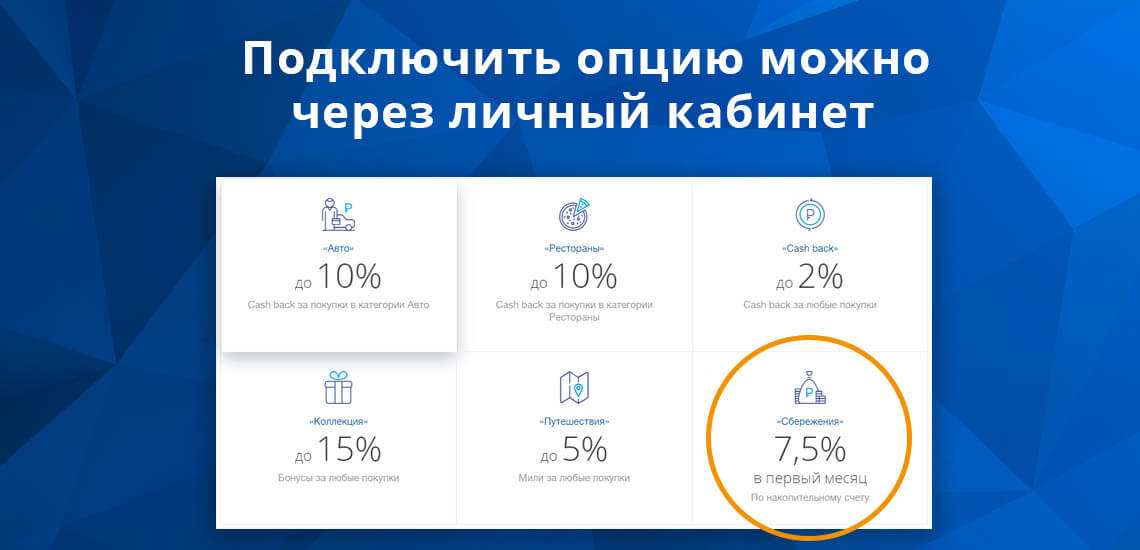

Любой держатель «Мультикарты» может подключить данную опцию. Сделать это можно следующим образом:

Подключение опции – бесплатно. Менять их можно не чаще одного раза в месяц.

Нюансы использования опции Сбережения по Мультикарте ВТБ

Программа лояльности банка ВТБ выгодна для клиентов, которые пользуются карточкой, а не используют ее как средство для хранения денег. В то же время есть ограничения, как в большую, так и меньшую сторону. Например, если с карты совершаются покупки на сумму менее 5 000 рублей, то опция отключается. Со счета пользователя списывается сумма 289 рублей за обслуживание самой Мультикарты.

Если клиент использует крупные суммы и на его Мультикарте находится сумма более 1 500 000 рублей, то процент рассчитывается из расчета не больше этой суммы. Деньги на счету застрахованы агентством по страхованию вкладов, в случае наступления страхового случая клиенту будет выплачено не более 1 400 000 рублей.

Когда подключена опция «Сбережения», стандартный кэшбек на остаток по «Мультикарте» не начисляется. Основные начисления происходят в рамках активной опции. Проценты начисляются на остаток, фиксируемый ежедневно, а прибыль выплачивается один раз в месяц. Если клиент хочет увеличить сумму минимального остатка, недостаточно один раз оставить на счету больше средств: ему необходимо поддерживать ее в течение года, чтобы процент стал максимальным. Если по какой-то причине на счету совсем нет средств, за этот месяц доход не начисляется вообще. Именно поэтому рекомендуется пополнять счет сразу при его открытии.

Чтобы отключить опцию «Сбережения» или перейти к другой опции, необходимо позвонить на горячую линию банка, или сделать это самостоятельно в личном кабинете мобильного приложения. Опция отключается моментально, а проценты и бонусы по ней сохраняются. Переключаться на другую опцию можно не чаще одного раза в месяц.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте. У меня подключена опция «Сбережения», дополнительно 1% ко вкладу. Траты по мультикарте превышали 10000 руб. в месяц. За позапрошлый месяц расходы составили менее 10000 руб. Процент не был начислен. За прошлый месяц траты более 10000, но процент не начислен. Опция отключилась окончательно? Можно ли подключить в рамках данного договора? Спасибо.

Уважаемая Наталья, пожалуйста, обратитесь в службу поддержки банка по короткому номеру 1000 (с мобильного).

Добрый вечер. У меня подключена опция сбережение. Вклад закончился 6 февраля, все средства переведены банком на мастер счёт, новый вклад на эту же сумму открыт 7 февраля. Будет ли банк начислять дополнительный процент по опции сбережение за февраль полностью, при покупках более 10тыс.руб.?

Любовь, здравствуйте. В службе поддержки ВТБ попросили вас лично связаться с оператором по бесплатному номеру 8800 100-24-24 или 1000. После проведения процедуры идентификации сотрудник сможет ответить на этот вопрос.

Здравствуйте, у меня подключена опция заемщик — это — 1%по кредиту наличными и я не поняла когда я это увижу,и ещё я не могу перевести бонусные рубли на карту, даже в офисе сотрудник банка это не смог сделать, может Вы мне подскажите как это сделать. Спасибо.

Уважаемая Галина, банк производит расчет и начисление вознаграждения не позднее последнего рабочего дня календарного месяца, следующего за месяцем, в котором банком были обработаны расчетные документы, подтверждающие совершение указанных операций.

Перевести бонусные рубли вы можете на сайте программы или в мобильном приложении «Мультибонус» — зайдите в Личный кабинет и выберите раздел «Мой баланс», затем рядом с суммой текущего баланса вы увидите кнопку «Перевести», после этого в специальном окне введите сумму перевода и нажмите на кнопку «Перевести».

Здравствуйте, я оплачиваю с карты квартплату, является ли это покупкой и засчитывается в опцию «Сбережения»?

Уважаемая Инна, на официальном сайте банка указано, что вознаграждение начисляется при покупках Мультикартой на сумму от 10 000 рублей в месяц, при этом, ограничений на траты в конкретных ТСП не указано. Рекомендуем вам уточнить этот момент по короткому номеру 1000 (с мобильного).

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на любую свободную сумму, а в случае необходимости владелец счета может снимать деньги без потери начисленных процентов (что, как правило, не допускается при оформлении срочного вклада).

В отличие от привычных банковских депозитов, накопительные счета открываются не на определенный срок (месяц, полгода, год), а бессрочно. Клиент может в любой момент самостоятельно закрыть такой счет.

В некоторой мере накопительные счета схожи с вкладами, предусматривающими пополнение в любое время, а также досрочное снятие необходимой клиенту суммы. Это, безусловно, удобно, однако по таким депозитам банки предлагают самые низкие ставки. Тогда как накопительные счета отличаются более высокой доходностью.

В результате снижения ключевой ставки ЦБ российские финучреждения опускают ставки по классическим вкладам. И граждане, имеющие свободные денежные средства, начинают искать более гибкие и в то же время безрисковые продукты, с помощью которых можно пусть и не заработать, но хотя бы не потерять личные сбережения из-за инфляции. Этим и объясняется растущая популярность накопительных счетов по сравнению с классическими вкладами.

![]()

Достаточно интересным и выгодным продуктом на сегодняшний день является накопительный счет «Копилка» для физических лиц-клиентов банка ВТБ, которые не обладают большим капиталом, но хотят получать стабильный доход и не переживать за сохранность собственных средств.

Условия и процентные ставки «Копилки» от ВТБ

Накопительный счет «Копилка» для владельцев Мультикарты предлагает начисление процентов на ежедневный остаток.

С 16.07.2020 года по накопительному счету «Копилка» начинают действовать новые процентные ставки. Так, в течение 3 месяцев по первому открытому накопительному счету будет применяться приветственная ставка в размере 4,5% годовых (при сумме до 1,5 миллиона рублей). Спустя 3 месяца начисление процентов будет производиться на базовых условиях: клиенты будут получать 4% годовых.

Обратите внимание, что процентная ставка зависит от суммы покупок, совершенных по Мультикарте. Чем активнее клиент расплачивается «пластиком», тем больший доход получает.

Лимит по кредитной карте может достигать 1 миллиона рублей, величина процентной ставки начинается от 16% годовых, льготный период заканчивается через 101 день с даты оплаты. Одобрение клиент получает через 1 день с даты подачи заявления.

Лимит по кредитной карте может достигать 1 миллиона рублей, величина процентной ставки начинается от 16% годовых, льготный период заканчивается через 101 день с даты оплаты. Одобрение клиент получает через 1 день с даты подачи заявления.