Как организовать работу бухгалтерии

Бухгалтерский учет необходим любой организации. Вести его начинать нужно сразу, как только получены регистрационные документы. За организацию и правильность бухучета отвечает директор фирмы, ИП в этом плане легче — для них бухучет не обязателен. Нарушение правил ведения бухучета чревато серьезными штрафами, которые в 2018 году выросли еще больше.

Рассмотрим, какие варианты есть у руководителя, только налаживающего работу ООО, в организации бухгалтерской работы, какие компоненты должны в нее входить в обязательном порядке, как избежать типичных ошибок и недостатков.

Что собой представляет ведение бухучета

На обыденном уровне каждый знает обязанности бухгалтера: правильно считать приход и расход денег организации. Требования к бухгалтерии предъявляются на основании Федерального закона «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Бухгалтерская служба в организации заключается в постоянном мониторинге информации, касающейся имущества и денежных средств организации, а также регулярном отражении этих данных в специализированных формах документов. В ведении бухгалтера находятся:

Вопрос: Можно ли для передачи дел принять на работу нового главного бухгалтера до даты увольнения прежнего и как организовать прием-передачу дел и материальных ценностей?

Посмотреть ответ

От чего зависит сложность бухгалтерской работы

В некоторых фирмах организовать и вести бухгалтерию может оказаться значительно сложнее, чем в других. Факторы, от которых зависит этот процесс, касаются особенностей деятельности фирмы:

ВНИМАНИЕ! Даже самый упрощенный вариант бухгалтерского учета требует специальных знаний, навыков и постоянного внимания к обновлению законодательной базы.

Варианты первичной организации бухучета

Поскольку ответственность за организацию бухучета и корректность его ведения лежит на руководителе, ему и выбирать форму реализации бухгалтерской службы. Возможны различные способы решения этого вопроса:

Плюсы:

Минусы:

ВАЖНО! Если фирма прогрессивно развивается, настает момент, когда этот вариант перестает себя оправдывать, и необходимо принимать решение о его пересмотре.

Плюсы:

Минусы:

Роль руководителя в организации бухучета

Нанимая бухгалтера или отдавая эту деятельность на аутсорсинг, руководитель не может просто забыть о такой важной составляющей своего бизнеса. Он должен позаботиться, чтобы в результате вовремя получать полную и достоверную информацию обо всех финансовых операциях фирмы, ее имуществе, активах, кадровых ресурсах и контролировать их динамику. Для этого ему необходимо:

Структуры бухгалтерской службы

Бухгалтерия – полноценный структурный отдел организации. В больших фирмах она представлена не одним человеком – главным бухгалтером, а представляет собой целый аппарат, имеющий свою структурную специфику. Она зависит от особенностей управления фирмой, объема учетных данных, направления деятельности. Сегодня применяются 3 основные формы структуры этого подразделения в организации:

Линейная организация бухгалтерии – наиболее простой вариант структуры этой службы. Применима при небольшом бухгалтерском штате, до 10 человек. При этом типе структуры все работники бухгалтерии находятся в подчинении главного бухгалтера, который, в свою очередь, подотчетен непосредственно руководству.

Структура бухгалтерии по функциональному признаку предполагает наличие групп или отделов, каждый из которых занимается определенным видом учета: заработной платы, материальных активов, готовой продукции, производственных затрат и пр. Каждый отдел возглавляют старшие бухгалтера, распределяющие работу между непосредственными исполнителями. Начальников групп контролирует главбух. Эту форму организации бухгалтерской службы применяют средние и часть крупных предприятий.

Организация бухучета в разрезе структурных подразделений означает наличие такого отдела в каждом обособленном отделе организации (цехе, участке производства). Иными словами, это отдельная бухгалтерия для каждого подразделения. Каждый участок имеет своего старшего, организовывающего работу в отдельной бухгалтерской структуре. В рамках такого подразделения бухучет может осуществляться и по функциональным признакам. На больших предприятиях, занимающихся разнообразной деятельностью, такая структура помогает охватить всю полноту операций.

ВАЖНАЯ ИНФОРМАЦИЯ! Какая бы структура ни функционировала в фирме, необходимо решить вопрос о ее централизации, то есть сосредоточении контроля и сведения данных в единую систему в главной бухгалтерии. Эта форма эффективнее децентрализованного учета, когда балансы составляются в каждом подразделении по отдельности.

Организация структуры бухгалтерии

Автор: Елена Желенкова главный бухгалтер-консультант

Организация структуры бухгалтерии

Автор: Елена Желенкова

главный бухгалтер-консультант

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

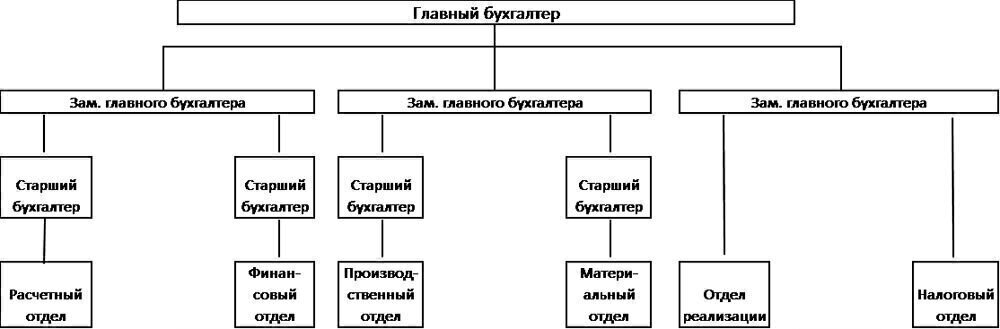

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Организация работы кассы в бухгалтерском учете (нюансы)

Касса и бухучет — каковы правила отражения?

В бухгалтерском учете операции по кассе отражаются при помощи бухсчета 50. Кассовыми операциями считаются все действия, производимые с наличностью и денежными документами в компании и у любого предпринимателя.

Бухсчет 50 является активным, по его дебету отражается поступление активов, а по кредиту — выбытие. В зависимости от типа хозоперации счет 50 может корреспондировать со многими бухсчетами.

Так, например, оприходование наличности (снятие с банковского счета) в кассе предприятия отражается следующим образом: Дт 50 Кт 51. И наоборот, сдача наличности в банк из кассы предприятия — Дт 51 Кт 50.

Поступление наличности от покупателя в оплату товаров/услуг отражается так: Дт 50 Кт 62. Расчет наличными с поставщиком оформляется проводкой Дт 60 Кт 50. При этом надо соблюдать лимиты при расчетах наличными средствами между юридическими лицами, установленные Банком России в п. 4 указания от 09.12.2019 № 5348-У.

Поступление в кассу кредитных средств — Дт 50 Кт 66 (67), погашение кредита путем внесения наличности из кассы — Дт 66 (67) Кт 50.

Выплата зарплаты сотрудникам из кассы — Дт 70 Кт 50, а расчет наличными с учредителями путем выплаты дивидендов — Дт 75 Кт 50. Выдача наличности в подотчет отражается проводкой Дт 71 Кт 50, а возврат в кассу из подотчета остатка неизрасходованной суммы отражается так: Дт 50 Кт 71.

Продажа основных средств за наличные оформляется проводкой Дт 50 Кт 62, оприходование выручки от розничной продажи в кассу — Дт 50 Кт 90.

Подробности по ведению кассовых операций в компаниях содержатся в указании БР от 11.03.2014 № 3210-У (далее по тексту — Указание).

Лимит остатка

В соответствии с п. 2 Указания любое предприятие, планирующее осуществлять кассовые операции, должно установить лимит денежных средств для хранения в специально установленном руководством месте (кассе).

Лимит остатка в кассе денежных средств выводится на конец рабочего дня путем подбития итога в кассовой книге. При этом ИП и субъекты малого предпринимательства могут не устанавливать в своих кассах лимиты.

О кассовой дисциплине предпринимателей читайте в статье «Какие особенности кассовой дисциплины для ИП?».

Для определения максимально допустимого остатка наличности в кассе (лимита — Лим) используются данные о виде деятельности компании, а также берется во внимание формула:

Выр — объем поступившей за расчетный период наличности, полученной от продажи товаров/продукции, выполнения работ/услуг;

РП — расчетный период, измеряемый в рабочих днях, на протяжении которого предприятие будет накапливать наличность (для юрлиц — не дольше 92 дней);

ДСб — периодичность сдачи денег в банк (например, если деньги сдаются раз в два дня, то показатель равняется 2).

Второй способ расчета лимита остатка кассы смотрите здесь.

Накопление денег в кассе сверх установленного лимита не допускается, кроме дней, когда производится выплата зарплаты и социальных платежей.

Для сдачи денег в банк либо инкассаторам для транспортировки в банковское учреждение на предприятии определяется особый представитель, в полномочия которого включены указанные обязанности. Такой представитель, как правило, получает полномочия после издания руководителем предприятия соответствующего приказа.

Для осуществления работы в кассе руководителем предприятия (или самим ИП) назначаются специальные ответственные работники — кассиры, в обязанности которых входит работа с наличностью и обеспечение исполнения всех установленных кассовых норм. С перечнем своих должностных обязанностей каждый кассир знакомится под роспись.

Как оформлять и отражать в бухгалтерском учете размен денег в кассе, подробно рассказали эксперты КонсультантПлюс. Чтобы сделать все правильно, получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Документальное оформление кассовых операций

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Бланк приходного кассового ордера можно скачать бесплатно, кликнув по картинке ниже:

Бланк расходного кассового ордера также можно скачать бесплатно, по ссылке ниже

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

Итоги

Отражение операций по кассе в бухучете производится при помощи активного бухсчета 50. При этом поступление наличности (денежных документов) оформляется по его дебету, а выбытие — по кредиту.

Каждому предприятию и ИП требуется соблюдать кассовую дисциплину и правила, прописанные в Указании Центробанка от 11.03.2014 № 3210-У. В данном нормативном документе также представлены образцы унифицированных форм, применение которых является обязательным для всех, кроме ИП (они освобождены от ведения кассовой книги и приходных, расходных ордеров).

Особенности работы централизованной бухгалтерии

Централизованный бухгалтерский учет перестал быть прерогативой бюджетных учреждений. По этому принципу работают уже и крупные частные компании, небольшие фирмы предпочитают отказываться от идеи создания собственного штата бухгалтеров и обращаются в специализированные аутсорсинговые организации.

Что такое централизованная бухгалтерия (ЦБ)

Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета. ЦБ может быть организована в нескольких формах:

При аутсорсинге бухгалтерская фирма по договору получает на возмездной основе полномочия по ведению бухгалтерского и налогового учета деятельности других юридических лиц. В случае с инсорсингом учетные функции аккумулируются в головной организации.

КСТАТИ! Отличительная черта централизации бухгалтерских служб в бюджетной сфере: выполнение обязательств реализуется в соответствии с заключенными договорами, но не предполагает оплату таких услуг.

По степени централизации можно выделить такие способы ведения учета:

Необходимость создания централизованной бухгалтерии

Письмо Минфина России от 19.082003 № 03-01-01/11-241 указывает на основную цель централизации учета в бюджетной сфере: необходимость минимизации расходов и повышения эффективности работы бухгалтерских служб. К перечню задач, решаемых усилиями ЦБ, можно отнести:

ВАЖНО! В Законе № 402-ФЗ «О бухгалтерском учете» говорится о праве руководителя хозяйствующего субъекта самостоятельно принимать решение о том, как будет вестись учет в организации: своими силами, третьими лицами или специализированными компаниями на договорной основе (п. 3 ст. 7).

Обязанности централизованной бухгалтерии

Централизованные бухгалтерские органы должны в процессе реализации своей деятельности составлять и утверждать локальные нормативные акты в форме:

Вопрос: Является ли организация, передавшая ведение бухгалтерского учета по договору оказания услуг централизованной бухгалтерии, налоговым агентом по НДФЛ в отношении доходов, выплачиваемых работникам (п. 1 ст. 226, п. 2 ст. 230 НК РФ)?

Посмотреть ответ

Предназначение ЦБ – ведение налогового и бухгалтерского учета. Функциональные обязанности специалистов единого финансового органа дополнительно включают:

В область задач центральной бухгалтерии может входить подача отчетной документации в контролирующие органы и ведение управленческого учета, подготовка аналитических материалов, расчет смет доходов и расходов для частных и бюджетных организаций и проверка выполнения утвержденного бюджета. Работники ЦБ могут принимать участие в инвентаризациях и оказывать консультационные услуги. Отдельный сегмент работ – систематизация и организация хранения документации обслуживаемых предприятий.

Преимущества и недостатки

Положительными последствиями внедрения централизованной бухгалтерии могут стать:

К недостаткам можно отнести сокращение возможностей для руководителя в отношении расходования средств – централизованная бухгалтерия будет соотносить все виды трат с планом доходов и расходов на текущий год. Введение дополнительных обязанностей для сотрудников ЦБ возможно только при условии увеличения платы по договору.

ОБРАТИТЕ ВНИМАНИЕ! Для бюджетной сферы прямые рычаги воздействия на перечень оказываемых услуг у предприятия-заказчика отсутствуют. Степень централизации учета определяется не обслуживаемой организацией, а главными распорядителями средств и органами местного самоуправления.

Как создать централизованную бухгалтерию

Создание централизованной бухгалтерии происходит в несколько этапов:

Правовая форма централизованной бухгалтерии

Единство бухгалтерского учета может быть достигнуто путем выделения структурного подразделения, специализирующегося на учете (бухгалтерском, налоговом, управленческом) и планировании или через создание отдельного юридического лица. В последнем случае ответственность за полноту учета возлагается на директора ЦБ. При варианте с выделением бухгалтерии в отдельное подразделение надо будет вносить в Устав изменения, добавлять в него дополнительный вид деятельности – оказание бухгалтерских услуг.

Организационная структура централизованной бухгалтерии

При разработке оптимальной организационной структуры единого органа необходимо предусмотреть:

Типовой договор оказания услуг

Форма договора может быть разработана для оказания услуг на безвозмездной или возмездной основах. В документе надо прописать:

Штатное расписание и персонал

В соответствии с разработанной организационной структурой бухгалтерской службы составляется ее штатное расписание. На вакантные должности подбираются высококвалифицированные специалисты общего направления деятельности и узкой специализации. Выбор работников надо организовывать на конкурсных условиях с возможностью перевода (полного или частичного) персонала дочерних структур в ЦБ. Численность штата рассчитывается с учетом предполагаемых трудозатрат в каждом сегменте учета.

Централизация бухгалтерского учета – оптимальное решение для бюджетных организаций и крупных частных предприятий. Создание такого органа позволяет высвободить дополнительные денежные ресурсы и снизить налоговые риски.