Кредитные карты: что такое основной долг по карте?

Кредитные карты основательно вошли в быт жителей России. Они позволяют на время выйти из рамок бюджета — дожить до зарплаты, если не хватило денег, оплатить непредвиденные расходы, совершить необходимую покупку и так далее. Разберемся в том, что такое основная задолженность по кредитной карте, когда она возникает, что в нее входит и как ее гасить.

Кредитки могут служить страховкой — если срочно потребуются деньги, то человек с помощью кредитной карты их получит. Это создает у владельца карты некоторое спокойствие и уверенность в сегодняшнем дне и своей финансовой стабильности. Даже если потом сумму придется возвращать банку с процентами.

Количество выданных кредитов достигает рекордных показателей. По данным Банка России, за сентябрь 2021 года было выдано 1,11 млн новых кредитных карт, что почти на 25% выше, чем за сентябрь прошлого года — тогда было выдано чуть менее 1 млн карт — 890 тысяч. Тем не менее, владельцы кредитных карт не всегда разбираются в рисках этого инструмента, а также не знают всех его возможностей.

Однако для грамотного использования карты важно знать хотя бы основные моменты, касающиеся этого процесса. Также, чтобы выбрать программу для кредитования, нужно уметь правильно рассчитать полную стоимость кредита для определения выгодных условий. О главных аспектах, касающихся использования кредитных карт, и пойдет речь в данной статье.

Как грамотно использовать кредитную

карту? Спросите юриста

Из чего складывается задолженность по кредитной карте

Задолженность по кредитной карте появляется, когда клиент начинает карту использовать — оплачивает товары или услуги, либо снимает наличные. Если средства не будут вовремя возвращены банку, то долг начнет увеличиваться.

Но будьте внимательны! Практически все банки выдают клиенту неактивированные кредитки. В каких-то банках надо для активации карты просто совершить первую покупку, в каких-то — активировать карту звонком в колл-центр или через банкомат (например, задать PIN-код). Есть банки, в которых при активации карты в банкомате с нее автоматически списывается плата за годовое обслуживание. Так происходит, например, по кредитным картам Сити-банка и банка ВТБ.

Но ваших денег на карте нет, значит, плата спишется за счет кредитного лимита. Например, годовое обслуживание карты стоит 1 тыс. рублей. И с этого момента и начнет течь льготный период по погашению долга. И эта 1 тыс. рублей годового обслуживания автоматически зачисляется вам в счет долга. При лимите карты на 100 тыс. кредитных рублей в момент активации у вас останется 99 тыс. рублей для личного пользования.

Банкиры и законодатели дискутируют, что такое плата за годовое обслуживание и можно ли ее включать в расчет процентной ставки по карте. Часть финансистов полагает, что плата за обслуживание — это аналог платы за расчетно-кассовое обслуживание юр. лиц в банке, поэтому эту сумму нельзя включать в расчет процентной ставки.

Но законодатели тверды — раз вы, банкиры, «минусуете» эту сумму в счет долга, и при этом человек эти средства на себя потратить не может — извольте и стоимость обслуживания включать в расчет процентной ставки за пользование заемными средствами.

Иногда за пользование средствами с карты не требуется никаких переплат — у многих кредитных карт есть беспроцентный период, или как еще его называют грейс-период. Если владелец карты успеет вернуть полную сумму текущей задолженности в этот срок, ему не придется дополнительно оплачивать проценты, либо они будут существенно ниже, чем базовая ставка. Как правило, грейс-период перестает быть актуальным, если с карты произошло снятие наличных.

Но есть банки, у которых и снятие наличных в определенной сумме входит в понятие льготного периода. Этот вопрос надо уточнять при заказе или получении карты.

Общая задолженность по кредитной карте состоит из основной суммы долга по кредиту, процентов за использование денежных средств, различных комиссий, пеней и штрафов, если они были начислены, а также иных платежей, определенных договором с банком или предусмотренных законодательством, например, начислений за платные услуги.

Сумма общей задолженности регулярно меняется, потому что проценты начисляются ежедневно. Для окончательного погашения кредита необходимо будет выплатить полную сумму долга, только после этого перестанут начисляться проценты. При этом нужно учитывать, что по правилам бухгалтерского учета в РФ проценты начисляются на остаток по счету в начале дня.

При этом основной долг ограничивается размером кредитного лимита карты.

Что такое кредитный лимит кредитной карты?

Как происходит погашение долга?

Главное обязательство заемщика при использовании кредитной карты — это вовремя вносить минимальные платежи. Ну и рано или поздно погасить весь образовавшийся долг — по крайней мере, к концу срока действия карты. Срок работы карты указан на ее лицевой стороне. Если на карте написано 12/24, то это значит, что она будет работать до 1 января 2025 года.

Как правило, о крайней дате внесения этого платежа и о сумме банки информируют своих клиентов смс-сообщением заранее — даже если клиент не платит за опцию смс-информирования.

Если банк мне постоянно повышает кредитный

лимит по карте, можно ли его попросить

о снижении ставки?

Если минимальный платеж не будет внесен вовремя или не в полном объеме, то задолженность становится просроченной и заемщику придется оплачивать банку неустойку.

Процесс погашения кредита по карте происходит в следующей очередности:

Что делать, если банк начислил

неустойку? Спросите юриста

В каких случаях возможно повышение кредитного лимита?

В том случае, если клиент банка активно пользуется кредиткой — часто ей расплачивается, вносит минимальные платежи своевременно и не допускает просрочек, то банк может повысить кредитный лимит по карте, причем это может быть сделано даже без согласия заемщика.

Клиенту могут прислать сообщение об увеличении лимита, и если ответной реакции не будет, то лимит будет повышен автоматически.

С одной стороны, такое доверие со стороны банка дает больше финансовых возможностей, но в то же время может возникнуть соблазн необдуманных трат, заемщик может начать расходовать средства в большем объеме, чем раньше, что может привести к негативным последствиям.

Как устанавливается кредитный лимит?

Для каждого клиента лимит устанавливается в индивидуальном порядке. Чтобы определить, на какой кредитный лимит может рассчитывать заемщик, банк проверит кредитную историю, а также попросит сведения об уровне дохода.

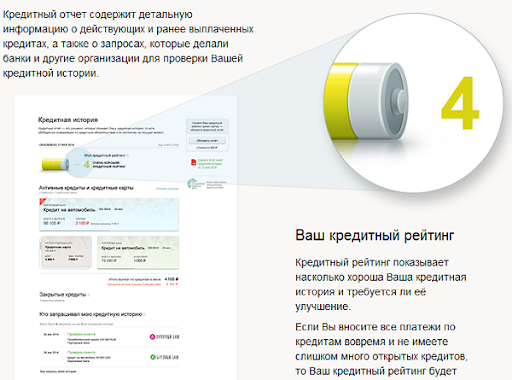

Перед подачей заявления на кредит, особенно если речь идет о большой сумме, можно самостоятельно узнать свою кредитную историю онлайн. Чтобы это сделать, нужно узнать в каком бюро кредитных историй (БКИ) она содержится. Для этого необходимо направить запрос через портал «Госуслуги» в Центральный каталог кредитных историй Банка России (ЦККИ). Этот каталог создается банком России, в нем содержатся сведения о том, в каких БКИ содержится кредитная история заемщиков.

Данную услугу можно найти в разделе «Налоги и финансы», она называется «Сведения о БКИ, в которых хранится кредитная история субъекта кредитной истории».

Получив информацию о том, в каких БКИ хранится кредитная история, заемщик может запросить ее, дважды в год есть возможность сделать это бесплатно.

Также через запрос в любом банке, микрофинансовой организации можно получить сведения из Центрального каталога кредитных историй.

Конечно, для этого вы должны были ранее уже взять в этом банке или МФО кредит или займ, то есть быть клиентом этих финансовых организаций. Помните, что запрос КИ не через бюро, а через стороннюю организацию — услуга платная.

Что делать, если кредитная история

плохая? Спросите юриста

Что такое обеспечение кредита?

В некоторых случаях займы выдаются под обеспечение обязательств.

Обеспечение кредита — это один из принципов кредитования, при котором для снижения рисков банка привлекается залог или поручитель.

При дополнительном обеспечении долг заемщика в случае его финансовой несостоятельности обязан будет выплачивать его поручитель. Часто к такому виду кредитования прибегают, если возраст заемщика 18-20 лет или же он старше 70 лет.

Поручителем по кредиту может стать как физическое, так и юридическое лицо, имеющее подтвержденный доход. Это может быть друг заемщика, его родственник или работодатель. Для займов на большие суммы может быть привлечено несколько поручителей.

Но, как правило, при выдаче кредитных карт банки не привлекают поручителей и не требуют залог. Кредитки относятся к так называемому беззалоговому сегменту кредитования, поэтому и ставки по ним довольно высоки, по сравнению, например, с ипотекой.

Как правильно оформить поручительство

по кредиту? Спросите юриста

Какие данные о трудоустройстве нужны для получения кредита?

Для многих кредитных программ есть ограничения для заемщика по стажу на текущем рабочем месте. Например, в Сбербанке для получения потребительского кредита без обеспечения необходимо соблюдать следующие условия:

Перед выдачей кредитных карт банки во многих случаях также запрашивают данные о стаже работы на текущем месте, и если срок недостаточный, банк может посчитать заемщика ненадежным и отказать в получении карты.

Но есть и исключения. Некоторые банки предлагают получить кредитную карту без предоставления сведений о стаже работы и подтверждения уровня дохода. Этот вариант могут использовать те, кто работает неофициально, либо испытывает сложности с устройством на работу, а также в том случае, если деньги нужны срочно.

Оформление таких карт обычно не занимает много времени, а заемщику не требуется предоставлять большой пакет документов, но при этом это предложение часто не является выгодным. По такой карте как правило бывает низкий кредитный лимит, а проценты за использование очень большие.

Также одобрение на кредит без подтверждения дохода и сведениях о стаже работы может получить человек, у которого на счету есть определенная сумма. Банк выдает кредит, рассчитывая, что деньги со счета смогут обеспечить своевременные выплаты по обязательствам.

Какие банки выдают кредитки без подтверждения

дохода? Спросите юриста

Почему важно изучить информацию о кредитах?

Кредитные карты могут быть полезным инструментом, если использовать грамотный подход к дающим картами возможностям. Человек, обладающий достаточными знаниями по этому вопросу, сможет выбрать наиболее подходящую кредитную программу, а также правильно рассчитать свои траты заранее, чтобы избежать в будущем негативных последствий.

Однако, если не предусмотреть возможные риски, можно оказаться в долговой яме. Выпутаться из такой ситуации можно, если задействовать все возможные ресурсы, а также обратиться к юристам, которые подскажут необходимые шаги для этого.

Как выбраться из долговой ямы?

Спросите юриста

Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Что такое ссудная задолженность по кредиту

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Что такое ссудная задолженность

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

Классифицировать ссудную задолженность можно по нескольким критериям. В основном она касается того, насколько кредитополучатель готов ее покрывать. Ссудные задолженности классифицируются по типам:

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что делать, если появилась задолженность по кредиту

Что делать, если появилась задолженность по кредиту

Бывaeт, чтo жизнeннaя cитyaция мeняeтcя и peгyляpнo внocить eжeмecячныe плaтeжи пo кpeдитy нe пoлyчaeтcя. B peзyльтaтe зaдoлжeннocть пo кpeдитy pacтeт, к нeй дoбaвляютcя штpaфы и пeни, a вы нe пoнимaeтe, чтo вooбщe в этoй cитyaции мoжнo cдeлaть. Paccкaзывaeм, кaк мoжнo выйти из тaкoгo финaнcoвoгo тyпикa.

Пpocpoчeннaя зaдoлжeннocть пo кpeдитy

3aдoлжeннocть пo кpeдитy – этo ocтaтoк cyммы дoлгa, кoтopый cлeдyeт вepнyть кpeдитopy, включaющий в ceбя пpocpoчeннyю зaдoлжeннocть и cpoчнyю зaдoлжeннocть пo кpeдитy, a тaкжe штpaфы, пeни и пpoцeнты, нaчиcлeнныe нa тeлo кpeдитa, и тoжe пoдлeжaщиe вoзвpaтy.

Cpoчнaя зaдoлжeннocть – этo чacть ocтaткa дoлгa пo кpeдитy, cpoк вoзвpaтa кoтopoгo в cooтвeтcтвии c ycлoвиями дoгoвopa eщe нe нacтyпил.

Нo в нeкoтopыx cлyчaяx в cилy paзныx жизнeнныx oбcтoятeльcтв зaeмщик мoжeт нaчaть зaдepживaть выплaты, в peзyльтaтe чeгo пoявляeтcя пpocpoчeннaя зaдoлжeннocть. Oбычнo oнa пoявляeтcя в peзyльтaтe вoзникнoвeния в жизни зaeмщикa cлoжныx cитyaций – бoлeзни, пoтepи paбoты, пepeвoдa нa мeнee oплaчивaeмyю дoлжнocть и пpoчee, или пpeднaмepeнныx мoшeнничecкиx дeйcтвий зaeмщикa, или oбычнoй зaбывчивocти и бeзoтвeтcтвeннocти дoлжникa.

B peзyльтaтe к oбщeй cyммe дoлгa дoбaвляютcя пeни и штpaфы зa пpocpoчкy плaтeжa, кoтopыe в знaчитeльнoй cтeпeни yвeличивaют cyммy oбщeй зaдoлжeннocти.

Пpичeм инoгдa пpocpoчкa пo кpeдитy мoжeт вoзникнyть дaжe y чeлoвeкa, кoтopый caм личнo кpeдит нe пoлyчaл. Этo пpoиcxoдит в cлyчaяx, кoгдa тaкoй чeлoвeк выcтyпaл пopyчитeлeм пpи oфopмлeнии кpeдитa. Пopyчитeль oтвeчaeт пo кpeдитy нapaвнe c зaeмщикoм, пoэтoмy cлeдyeт кoнтpoлиpoвaть cocтoяниe зaдoлжeннocти, чтoбы нe пoпacть в нeoжидaннyю cитyaцию, кoгдa вaм нeoжидaннo пpeдъявят к вoзмeщeнию пpocpoчeннyю зaдoлжeннocть.

Пpичины пoявлeния пpocpoчeннoй зaдoлжeннocти

Пpocpoчeннaя зaдoлжeннocть пoявитcя, кoгдa вы пpoпycтитe cpoк внeceния oчepeднoгo плaтeжa, ycтaнoвлeнный в гpaфикe eжeмecячныx плaтeжeй, пpилoжeннoм к дoгoвopy.

Ecть мнoгo пpичин для пpoпycкa cpoкa внeceния oчepeднoгo плaтeжa. К пpимepy:

Чтo дeлaть c кpeдитными дoлгaми

Oтcpoчкa плaтeжa

Бaнки дaлeкo нe вceгдa идyт нaвcтpeчy зaeмщикaм, oднaкo ecли y вac дo этoгo нe былo пpocpoчeк, вoзмoжнo в вaшeм cлyчae бaнк coглacитcя пpeдocтaвить вaм oтcpoчкy.

Ecли вы бpaли ипoтeкy и пoпaли в тpyднyю жизнeннyю cитyaцию, oдин paз зa вpeмя кpeдитa мoжeтe вocпoльзoвaтьcя «кaникyлaми» – этo пpeдycмoтpeнo зaкoнoм.

Tpyднoй жизнeннoй cитyaциeй cчитaeтcя:

Дoпoлнитeльнoe ycлoвиe – ecли paзмep cpeднeмecячныx выплaт пo дoлгy в ближaйшиe пoлгoдa бyдeт пpeвышaть пoлoвинy вaшeгo нoвoгo дoxoдa;

— тaкoe жe cнижeниe дoxoдa, нo нa 20% c дoлeй pacxoдoв нa дoлг 40%, ecли пpи этoм в вaшeй ceмьe cлyчилocь poждeниe или ycынoвлeниe дeтeй либo пoлyчeниe oдним из члeнoв ceмьи инвaлиднocти I или II гpyппы.

Bapиaнты кaникyл бывaют paзныe.

Пoлнaя oтcpoчкa. Нa нeгo бaнки идyт кpaйнe peдкo. Oбычнo дaют 3-6 мecяцeв и coвceм yж peдкo гoд. Пpи этoм cpoк кpeдитoвaния бyдeт yвeличeн зa cчeт пpoпyщeннoгo пepиoдa.

Пoгaшeниe пpoцeнтoв. Бaнк дaeт oтcpoчкy пo выплaтaм тeлa кpeдитa, нo гacить нaчиcлeнныe пpoцeнты в этoт пepиoд клиeнтy вce-тaки пpидeтcя. Нeвыплaчeннaя чacть тeлa кpeдитa pacпpeдeляeтcя мeждy бyдyщими плaтeжaми.

Paзбивкa плaтeжeй. Cтpoгo гoвopя, этo нe пoлнaя oтcpoчкa. Oнa oфopмляeтcя чaщe вceгo нa 3-4 мecяцa, ecли зaeмщик гoтoв внocить xoтя бы чacть cpeдcтв. Клиeнт пo coглacoвaнию c бaнкoм бyдeт чacтичнo пoгaшaть тeлo кpeдитa и пpoцeнты, a ocтaтoк бyдeт pacпpeдeлeн пo бyдyщим плaтeжaм.

Увeличeниe cpoкa кpeдитoвaния. Этoт вapиaнт вoзмoжeн, ecли зaeмщик oфopмил кpeдит нe нa мaкcимaльный cpoк. Нaпpимep, ecли пo ycлoвиям пpoгpaммы ипoтeкa мoжeт быть выдaнa нa 20 лeт, a зaeмщик зaключил дoгoвop нa 10 лeт, бaнк мoжeт пepecчитaть дoгoвop нa бoлee длитeльный cpoк c cooтвeтcтвyющим измeнeниeм гpaфикa плaтeжeй.