Что значит освоено денежных средств

В соответствии со статьей 2 Федерального закона N 59-ФЗ граждане имеют право обращаться лично, а также направлять индивидуальные и коллективные обращения, включая обращения объединений граждан, в том числе юридических лиц, в государственные органы, органы местного самоуправления и их должностным лицам, в государственные и муниципальные учреждения и иные организации, на которые возложено осуществление публично значимых функций, и их должностным лицам.

В соответствии со статьей 4 Федерального закона N 59-ФЗ обращением гражданина являются направленные в государственный орган, орган местного самоуправления или должностному лицу в письменной форме или в форме электронного документа предложение, заявление или жалоба, а также устное обращение гражданина в государственный орган, орган местного самоуправления.

Учитывая, что обращение не содержит предложений, заявлений или жалоб, соответствующих вышеизложенным требованиям Федерального закона N 59-ФЗ, не представляется возможным обеспечить его рассмотрение в порядке, установленном Федеральным законом N 59-ФЗ.

Для получения в установленном порядке позиции Минфина России по вопросам, решение которых входит в компетенцию Минфина России, необходимо оформить соответствующий документ согласно правилам делопроизводства на бланке учреждения с установленным составом реквизитов, включая подпись должностного лица и регистрационный номер документа.

Вместе с тем полагаем необходимым отметить следующее.

В этой связи следует отметить, что при квалификации совершенных муниципальным образованием финансово-хозяйственных операций в качестве нецелевого (неэффективного) использования средств субсидии, предоставленной муниципальному образованию в форме городского округа для нужд жилищно-коммунального хозяйства, необходимо исходить из соблюдения положений нормативных правовых (правовых) актов, в том числе правил, регламентирующих порядок, цели и условия предоставления указанной субсидии, а также соглашения (договора) о предоставлении указанных средств.

Кроме того, сообщаем, что согласно положениям пункта 1 статьи 306.4 БК РФ нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, лимитами бюджетных обязательств, бюджетной сметой, договором (соглашением) либо правовым актом, являющимся основанием для предоставления указанных средств.

В соответствии со статьей 15.14 Кодекса Российской Федерации об административных правонарушениях нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, или направление средств, полученных из бюджета бюджетной системы Российской Федерации, на цели, не соответствующие целям, определенным договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, если такое действие не содержит уголовно наказуемого деяния.

Согласно положениям статьи 285.1 Уголовного кодекса Российской Федерации под нецелевым расходованием бюджетных средств понимается расходование бюджетных средств должностным лицом получателя бюджетных средств на цели, не соответствующие условиям их получения, определенным утвержденными бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным документом, являющимся основанием для получения бюджетных средств, совершенное в крупном размере.

Ответственность за нарушения порядка, целей и условия предоставления (использования) указанной субсидии, допущенные муниципальным образованием и выявленные уполномоченным органом, в том числе за нецелевое (неэффективное) использование бюджетных средств, установлена указанными выше положениями законодательства Российской Федерации, а также может быть предусмотрена положениями договоров (соглашений) либо иных документов, являющихся правовым основанием предоставления средств, использованных с нарушением.

Кроме того, полагаем необходимым отметить, что понятие «неэффективное использование бюджетных средств» в действующем законодательстве Российской Федерации не определено.

При этом статьей 34 БК РФ установлен принцип эффективности использования бюджетных средств, согласно которому участники бюджетного процесса в рамках установленных им бюджетных полномочий при расходовании бюджетных средств обеспечивают:

— достижение заданного результата с использованием наименьшего объема средств (экономность);

— получение наилучшего результата с использованием определенного объема средств (результативность).

В соответствии с подпунктом 3 пункта 1 статьи 162 БК РФ получатель бюджетных средств обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований.

Также обращаем внимание, что в соответствии с пунктом 23 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2006 N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации» (в редакции от 26.02.2009), оценивая соблюдение участниками бюджетного процесса принципа эффективности использования бюджетных средств, установленного статьей 34 БК РФ, судам необходимо учитывать, что участники бюджетного процесса в рамках реализации поставленных перед ними задач и в пределах выделенных на определенные цели бюджетных средств самостоятельно определяют необходимость, целесообразность и экономическую обоснованность совершения конкретной расходной операции.

В этой связи конкретная расходная операция (в том числе направление средств субсидии на приобретение техники для нужд жилищно-коммунального хозяйства) может быть признана неэффективным расходованием бюджетных средств только в случае, если уполномоченный орган докажет, что поставленные перед участником бюджетного процесса задачи могли быть выполнены с использованием меньшего объема средств или что, используя определенный бюджетом объем средств, участник бюджетного процесса мог бы достигнуть лучшего результата.

Кроме того, сообщаем, что контроль за соблюдением целей и условий соглашений (договоров) о предоставлении средств муниципальным образованиям из бюджета субъекта Российской Федерации осуществляется, в том числе контрольно-счетным органом субъекта Российской Федерации, органом внутреннего государственного финансового контроля субъекта Российской Федерации.

Также полагаем необходимым отметить, что в целях обеспечения верховенства закона, единства и укрепления законности, защиты прав и свобод человека и гражданина, а также охраняемых законом интересов общества и государства в соответствии с Федеральным законом от 17.01.1992 N 2202-1 «О Прокуратуре Российской Федерации» надзор за исполнением законов федеральными органами исполнительной власти, представительными (законодательными) и исполнительными органами субъектов Российской Федерации, органами местного самоуправления осуществляет Прокуратура Российской Федерации.

| Заместитель директора Департамента | С.С. Бычков |

Обзор документа

При квалификации совершенных городским округом финансово-хозяйственных операций в качестве нецелевого (неэффективного) использования средств субсидии на нужды ЖКХ необходимо исходить из соблюдения положений актов, регламентирующих порядок, цели и условия предоставления субсидии, а также соглашения (договора) о ее выделении.

Конкретная расходная операция (в том числе направление средств субсидии на приобретение техники для нужд ЖКХ) может быть признана неэффективным расходованием бюджетных средств только в случае, если уполномоченный орган докажет, что поставленные перед участником бюджетного процесса задачи могли быть выполнены с использованием меньшего объема средств или что, используя определенный бюджетом объем средств, участник бюджетного процесса мог бы достигнуть лучшего результата.

Откуда приходят и куда уходят деньги предприятия

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. С его помощью можно контролировать платежеспособность и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков. В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. Для проведения анализа денежных потоков ведется «Отчет о движении денежных средств», который входит в состав официально утвержденной бухгалтерской отчетности. С помощью этого документа можно контролировать текущую платежеспособность, управлять денежными потоками и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков.

Анализ денежных потоков предприятия поможет получить ответы на перечисленные ниже вопросы:

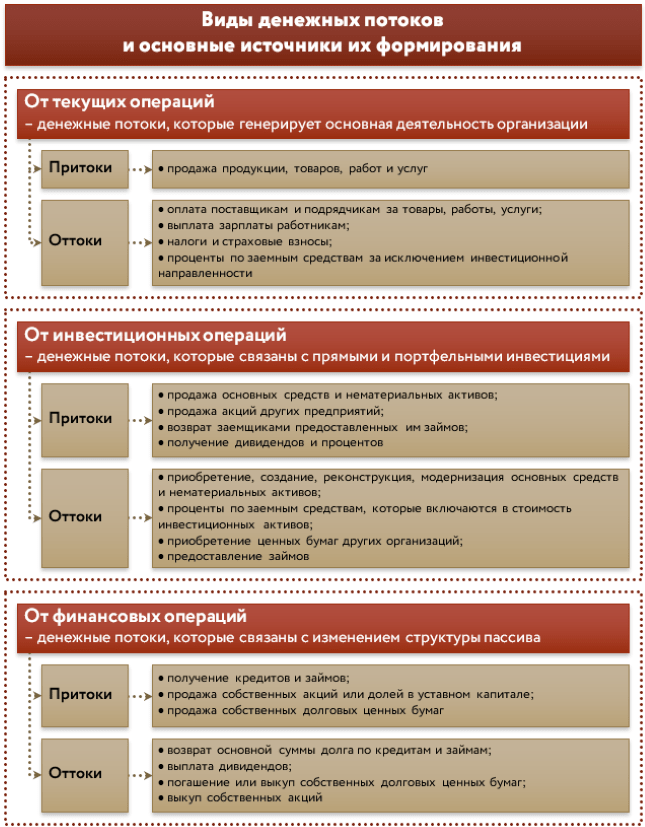

1. Денежные потоки по основной деятельности предприятия

Большинство налогов рассчитываются от денежной выручки от реализациитоварно-материальных ценностей (выполненных работ, оказанных услуг). Если выручка от реализации не доминирует в приходном денежном потоке, то следует задуматься о том, какой же вид деятельности предприятия следует считать основным.

В большинстве случаев следующим по важности источником поступления денежных средств является погашение дебиторской задолженности в денежной форме. Это неудивительно, ведь суммы после погашения этой задолженности превращаются в выручку от реализации.

Еще один источник поступления денежных средств по основному виду деятельности — это авансы (предварительная оплата), полученные от покупателей и заказчиков за товарно-материальные ценности (выполненные работы, оказанные услуги).

Какие же расходные денежные потоки по основной деятельности бывают на предприятии?

Главное направление расходования денежных средств любой организации — этооплата поставщикам и подрядчикам приобретенных у них товарно-материальных ценностей (работ, услуг). Производство в принципе невозможно без сырья и материалов. То же самое касается торговли: чтобы что-то продать, нужно вначале это что-то купить. Предприятия, выполняющие работы и оказывающие услуги, приобретают у поставщиков оборудование, расходные материалы, инструмент и т. д.

Следующее по важности направление расходования денежных средств по основной деятельности — это выплата заработной платы работникам предприятия. Здесь тоже все понятно: без трудовых ресурсов невозможно осуществление какой-либо деятельности, как и без сырья, материалов, покупных изделий и товаров, получения услуг со стороны и др.

Серьезное место в структуре расходования денежных средств занимают платежи в бюджет и внебюджетные фонды. Часть из них напрямую зависит от суммы начисленной заработной платы (речь идет о платежах, размеры которых рассчитываются от фонда оплаты труда).

Если предприятие пользуется кредитами, то одним из расходных денежных потоков является уплата процентов за пользование этими средствами. Расходы по данному пункту сравнительно легко планировать: суммы процентов, которые предприятие периодически должно уплачивать, обычно рассчитываются заранее, при оформлении кредита или сразу после этого.

Еще одно направление расходования денежных средств, которое относится к основной деятельности предприятия— это отчисления на социальную сферу(выплаты больничных, декретных и т. п.)

2. Денежные потоки по инвестиционной деятельности предприятия

Главный приходный денежный поток по данному виду деятельности — это поступления от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются редко, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — этодивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия (внереализационные доходы).

Возврат основных сумм финансовых вложений (не дивидендов и процентов) также является приходным денежным потоком по инвестиционному виду деятельности. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку (то есть к внереализационным доходам). Возврат суммы вклада по истечении срока действия договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Теперь рассмотрим расходные денежные потоки, относящиеся к инвестиционному виду деятельности предприятия.

В первую очередь здесь следует отметить такое направление расходования, какприобретение основных средств и нематериальных активов. Наличие основных средств (оборудования, зданий и сооружений, устройств и механизмов, транспортных средств, станков, оргтехники ит. д.) на производственном предприятии является обязательным условием для его функционирования. Что касается нематериальных активов, то для осуществления различных видов деятельности необходимы специальные разрешения (лицензии), авторские права, права на пользование земельными ресурсами и т. д. Все это относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Они представляют собой совокупность затрат на воспроизводство основных фондов, их модернизацию, реконструкцию, техническое перевооружение, приобретение оборудования и транспортных средств и др. Состав и структура капитальных вложений во многом зависят от специфики конкретного предприятия.

Еще одним расходным денежным потоком предприятия могут быть финансовые инвестиции. К ним относятся покупка акций, облигаций и иных ценных бумаг, а также вложения в уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме того, финансовыми вложениями являются займы, предоставленные сторонним организациям.

3. Денежные потоки по финансовой деятельности предприятия

Главный приходный денежный поток предприятия по финансовой деятельности — кредиты и займы (краткосрочные либо долгосрочные). Привлеченные денежные средства могут быть получены в банках и иных финансово-кредитных организациях, а также предоставлены другими субъектами хозяйствования. Кредитование предприятия часто бывает целевым, когда деньги привлекаются для реализации конкретных проектов.

Целевое финансирование является еще одним приходным денежным потоком по финансовой деятельности предприятия и в большинстве случаев предоставляется производственным предприятиям.

Если предприятие имеет собственные акции, то поступления от эмиссии этих акций также являются приходным денежным потоком по финансовой деятельности.

Что касается расходных денежных потоков по финансовой деятельности, то главное место здесь занимает возврат полученных ранее кредитов и займов. Если на предприятии должным образом поставлены процессы финансового планирования, то даже столь солидный отток денежных средств проходит практически безболезненно.

Выплаты дивидендов от полученной прибыли также относятся к расходным денежным потокам по финансовой деятельности предприятия и производятся регулярно, но, как правило, с большими перерывами (например, раз в квартал или раз в год).

4. Ликвидный денежный поток предприятия

Если предприятие обращается в банк либо иное финансово-кредитное учреждение за кредитом, то при оценке его платежеспособности ликвидный денежный поток предприятия является одним из основных показателей, на основании которых делается вывод о финансовом состоянии кредитополучателя.

Ликвидный денежный поток предприятия рассчитывается за определенный период времени (отчетный период) по формуле:

где ЛДП — ликвидный денежный поток;

КрКон — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на конец отчетного периода;

ДСКон — сумма денежных средств предприятия наконец отчетного периода;

КрНач — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на начало отчетного периода;

ДСНач — сумма денежных средств предприятия на начало отчетного периода.

Финансовым службам предприятия рекомендуется рассчитывать ликвидный денежный поток по окончании каждого отчетного периода. Это позволит держать руку на пульсе событий и своевременно реагировать на те либо иные изменения финансового состояния предприятия.

Денежные средства: учет, формы расчетов

Категорией активов, обеспечивающей предприятию высокую ликвидность, считаются денежные средства.

Что представляют собой денежные средства?

Денежные средства обозначают начало, конец производственного цикла в коммерческом отношении.

Успех деятельности предприятия, его доходность зависит от их вложения в разные активы (виды запасов), которые являются дебиторской задолженностью, частью процесса реализации.

Результат будет достигнут тогда, когда инкассирование принесет приток денежных средств, которые вновь можно использовать для нового цикла, который должен принести прибыль.

Учет денежных средств: основные задачи

Какие задачи реализует учет денежных средств?

Важно проводить инвентаризацию, анализировать ее результаты, своевременно обеспечивать наличными, основываясь на потребностях предприятия.

Документальное подтверждение денежных операций должно быть удостоверено подписью руководителя, главбуха либо уполномоченными лицами. Иначе денежные средства будут считаться недействительными.

Какие существуют формы денежных средств?

В организации деньги могут быть использованы в виде денежных документов, наличности на текущих, специальных, расчетных банковских счетах, в чековых книжках, выставленных аккредитивах.

Порядок их хранения, расходования, безналичные расчеты, открытие счетов, кассовые операции контролирует Центробанк России согласно действующему законодательству.

Формы денежных средств в современной денежной системе:

Выбор формы зависит от специфики деятельности фирм, компаний.

Анализ движения денежных средств компании

Анализ движения денежных средств компании

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

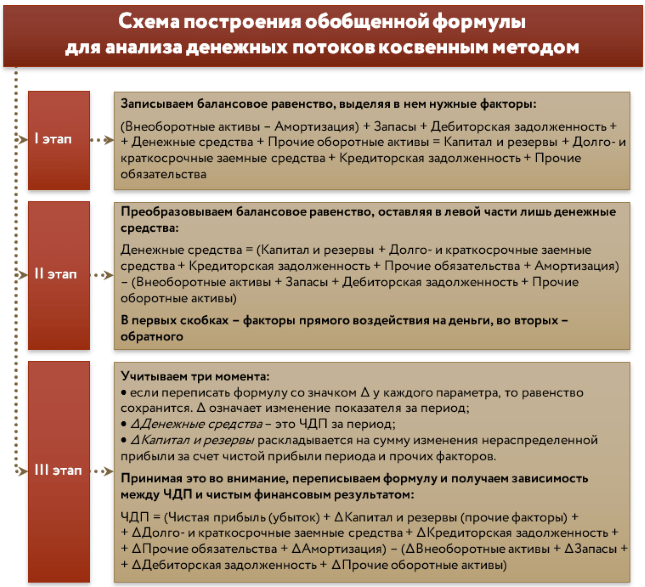

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

Норматив и требуемая динамика (↑ – рост, ↓ – снижение)

Виды денежных средств

Денежные средства – высоколиквидное имущество каждого из нас. В масштабах предприятия деньги являются активом, который используется для разных целей. Задаваясь вопросом, какие виды денежных средств существуют, нужно понять, по какому признаку вы хотите проводить классификацию.

Денежные средства бывают:

Эта классификация далеко не полная, но она отображает суть денежной массы на предприятии и в масштабах всей страны. Теперь стоит разобраться, как осуществляются поступления денежных средств в компании, как формируются обязательные фонды.

Виды поступлений денежных средств

Какие виды поступлений денежных средств могут существовать на предприятии? Если вы продаете товар или услугу, потребитель платит за это. Полученные деньги – доход компании. Не нужно путать его с прибылью. Прибыль получается, когда из дохода вычитаются все затраты, прочие обязательные платежи.

Займы, кредиты – это тоже поступление средств, но их отличие в том, что эти деньги придется со временем отдавать. Средства, полученные от продажи основных фондов, тоже считаются поступлениями.

В масштабах предприятия все эти сделки должны быть учтены, обозначены в документах. Формирование учета и отчетности – непростой процесс, который следует доверить специалистам-бухгалтерам.

Виды фондов денежных средств

На любом предприятии формируются следующие виды фондов денежных средств:

За счет амортизационного фонда покрывается износ основных средств. Страховой и резервный фонды создаются для страхования рисков компании при функционировании в нестабильных экономических условиях. Инвестиционный фонд используется для дальнейшего развития и совершенствования деятельности. Существует также фонд заработной платы. Его назначение понятно всем.

Основные виды денежных средств

Для создания любой компании, открытия бизнеса вам потребуются основные виды денежных средств. Многие начинающие предпринимателя терпят неудачи именно из-за недостатка финансирования. Чтобы избежать такой участи, необходимо искать альтернативные варианты притока денежных средств, не полагаться лишь на собственные силы, привлекать инвесторов.

Совет от Сравни.ру: Экономическая грамотность имеет немаловажное значение в процессе создания бизнеса. Если у вас есть необычная идея, но вы не знаете, как ее воплотить в реальность, запишитесь на бизнес-курсы или тематические тренинги, где вам расскажут о видах денежных средств и способах их использования.