Как грамотно освоить бюджетные деньги

Произошло! Неожиданно и без предупреждения. Без широкого освещения в прессе и телевидении. Как будто само самой разумеющееся событие, хотя таким далеко не является.

Произошло! Неожиданно и без предупреждения. Без широкого освещения в прессе и телевидении. Как будто само самой разумеющееся событие, хотя таким далеко не является.

Но прежде чем ошарашить вас такой новостью, и понимали, какое важное событие произошло, приведу цифры планируемого бюджета на 2018 год:

Правительство РФ озаботилось финансовым образованием граждан. Не важно обычное образование – сократим расходы, зато появятся финансово-грамотные граждане!

Документ рассчитан до 2023 года и нацелен на увеличение численности финансово образованных граждан, которые ведут личный бюджет, формируют подушку безопасности на непредвиденные расходы, сравнивают предложения на рынке финансовых услуг, понимают соотношение «риск – доходность», могут распознать мошеннические схемы и знают, как защитить свои права.

Стратегия подготовлена рабочей группой под председательством Минфина России, в которую также вошли представители Банка России, Минобрнауки России, Роспотребнадзора и Пенсионного фонда Российской Федерации.

«Стратегия станет новым этапом в развитии финансовой грамотности в России, – считает Министр финансов России Антон Силуанов. – Системный подход, единая координация, распространение и применение лучших практик, выработанных Минфином России и другими заинтересованными участниками, заложат основы финансовой культуры у наших граждан на многие поколения. От уровня финансовой грамотности простых людей зависит экономическая и социальная стабильность всей страны. Развитие финансового образования снижает риски закредитованности населения, позволяет избежать мошенничества со стороны недобросовестных участников рынка, дает людям возможность правильно распоряжаться своим личным бюджетом, делать грамотные вложения средств»

Какие молодцы! Озаботились повышением грамотности? Опять?

Посмотрите на их текущие потуги финансовой грамотности от ЦБ, Роспотребнадзора, которые ничего нового не дали гражданам. Весь материал на их сайтах можно скачать в интернете на разных сайтах и сводится к тому: как правильно брать кредиты, делать депозиты и брать страховку!

А знаете, кто инициатор этой затей? Минфин!

«Новый этап в развитии финансовой грамотности в России». А что со старым за нереальные деньги?

Я ждал этого момента, когда они опять возьмутся за обучение и просветление населения. Ведь прошлая 6-летняя программа стоимостью 113 миллионов долларов США закончилась ничем.

Где ее результаты?!

Вы себе представляете, что такое 113 миллионов долларов США? Да, за эти деньги сам Уоррен Баффетт читал бы лекции по инвестированию!

Наймите пару переводчиков и переведите брошюрки западных инвестиционных компаний, сделайте доступными книги по инвестированию. И выложите всё на одном сайте. Сейчас XXI век, не надо каждому выдавать книгу, и чтобы учитель по географии рассказывал про финансовую грамотность на уроках.

Сделайте бесплатные вебинары. Да за 1 миллион долларов можно сделать невероятные вещи и общедоступный сайт для всех, где можно будет посмотреть и скачать полезные книги и материалы.

Но зачем это делать? Когда можно выделить из бюджеты миллиарды и потратить непонятно на что!

Может, я слишком строг к Антону Германовичу?

Давайте послушаем его эпичное 10 минутное интервью по этому поводу. Можно найти по ссылке

http://www.vestifinance.ru/videos/36388

01:00 «Я не говорю про несколько лет назад и даже 10 лет назад, когда существовали различные пирамиды, предложения, отличающиеся, казалось бы, быстрым зарабатыванием денег… Как известно, быстро денег не заработаешь»

Серьезно? А легализованный и подпольный FOREX в стране это что? Нормальный способ деньги? Медленно? Вы рекламу форекс контор видели?

Или Ваше предложение по покупке криптовалют это нормальное предложение? Пока только Набиуллина упирается по полной. Хоть за что-то ей можно сказать спасибо.

01:40 «Планируем ввести уроки финансовой грамотности в школах с младших классов»

02:40 «Основной упор делаем на граждан, которые не могут позволить пройти финансовое обучение: это люди с небольшим достатком, это пенсионеры, для которых трата каждой копейки очень важна. Всегда существуют соблазны и риски быстрых денег.»

Антон Германович, Вы на какой планете находитесь?

Вы предлагаете эту программу малоимущим, которые по уши в долгах, взятых уже не в банках, потому что там не дают, а в МФО под 200-300% годовых. Вы их хотите образумить?

А может проблема в том, что доходы населения падают, потому что Правительство ведет финансово неграмотную политику? Почему банки не могут выдавать кредиты под нормальные проценты, как на Западе, а не под адские?

Закройте все МФО, чтобы люди не брали кредиты под 300% годовых! Закройте FOREX, и ради Бога, молчите про криптовалюты. Лучше просто молчите!

Вы собираетесь просвещать пенсионеров? Копить?! На что? Инвестировать на похороны? Вам не кажется, что уже поздно? Если денег не заработал до пенсии, то на пенсии уже точно не заработаешь. Или Вы считаете, что на пенсию в России можно прекрасно жить и откладывать?

Или Вы говорите про богатых пенсионеров, которые переводят депозиты свыше 1,4 млн. рублей в народные облигации?

Так, если они очухаются, что Вы их окучиваете, только ради того, чтобы бюджет мог позволить себе новые войны и геополитику, и не будут покупать ОФЗ, что будете делать?

Вам нельзя открывать правду этим людям!

Так кого Вы будете просвещать?

04:00 «- Какова Ваша конечная цель?

— Цель задействовать все регионы страны и повысить финансовую грамотность.»

08:58 «Вложения в криптовалюты, конечно, будут обсуждаться. Объяснение возможности последствий вложений в нерегулируемые, мало прогнозируемые инструменты будут одним из вопросов»

ААААААААА…. Уберите его!

Главный вопрос: «Антон Германович, сколько бюджетных средств выделят освоят на эту стратегию?» так и не прозвучал.

Хотя ответ на этот вопрос Силуанов, наверняка, знает. Ведь ради чего еще затевать такие программы?

А если вам нужна реальная финансовая грамотность, а не профанация и демагогия, то записывайтесь на мои вебинары.

Вебинар «Грамотный инвестор» 04-05, 11-12, 18-19, 25-26 ноября.

Осваивайте свои деньги. Иначе их освоят другие

Самая большая сложность для человека, который хочет бОльших денег — ОСВОИТЬ бОльшие деньги.

Самая большая сложность для человека, который хочет бОльших денег — ОСВОИТЬ бОльшие деньги.

Освоить — это значит создать условия, чтобы бОльшие деньги уместились в вашей жизни.

Статистика неумолима и я напомню Вам ее еще раз:

Из 100% людей, которые пробуют увеличить свой доход только у 10% это получается сделать. Из них только 3% сохраняют результат и становятся миллионерами и миллиардерами, а остальные 7% в течение 3-12 месяцев возвращаются обратно к прежнему уровню жизни.

Чем же отличаются эти 3% людей?

У них есть определенная система мировоззрения и мышления, согласно которой они живут. У остальных 97% ее нет, а точнее она у них неправильная.

Неправильная, это значит не соответствует реальным законам жизни и природы, по которым мы живем.

Это похоже на то, как многие люди пытаются начать «новую жизнь», пользуясь прежними привычками. А это невозможно, ведь чтобы управлять автомобилем, надо как минимум перестать крутить педали и слезть с велосипеда. Хотя и этого, естественно мало — надо еще научиться управлять новым видом транспорта, иначе авария неизбежна.

Вот так и с деньгами — надо уметь их ОСВАИВАТЬ.

Недавно я обратилась за услугой к одной замечательной девушке и выбрала пакет почти в 10 раз дороже, чем стандартная цена ее услуги. Мне действительно было интересно получить гораздо бОльшее, чем другим ее клиентам. И я готова была за это заплатить.

Но, к сожалению, она не смогла выполнить все условия этого пакета. Т.е. она оказалась не готова к бОльшим деньгам за свою работу и не смогла их ОСВОИТЬ. Естественно я вернула себе часть денег обратно.

Кстати, бережно относиться к своим деньгам и не соглашаться на не соответствующее качество — это тоже элемент ОСВОЕНИЯ бОльших денег. И здесь не менее важно, а скорее даже гораздо важнее, не только к другим быть требовательным, но и самому себе не позволять получать некачественные услуги. Стоит только раз смириться с тем, что вы заплатили за больше, чем получили — после этого происходит стагнация или даже падение дохода.

На самом деле тема ОСВОЕНИЯ денег очень большая, она касается абсолютно всех сфер жизни, в т.ч. как правильно их тратить, чтобы доход постоянно рос. Для участников моей программы Мышление миллионера зачастую оказывается гораздо сложнее не заработать деньги, а потратить их правильно.

А недвано, на вебинаре 5 НЕОЧЕВИДНЫХ ПРИВЫЧЕК В ОБЩЕНИИ, НА КОТОРЫХ МЫ ТЕРЯЕМ ДО 90% СВОИХ ДЕНЕГ, мы учились не отталкивать от себя деньги.

И это то же про ОСВОЕНИЕ — перестать их отталкивать и просто ВЗЯТЬ от нашего окружения то, что оно может нам дать!

Кстати, мне многие написали, что не смогли попасть в живую и попросили запись вебинара. Вот она: http://vebinaronline1.materova.ru/

Если вы хотите кратно увеличить доход и готовы для этого менять свое мышление, приходите в мою главную программу: 3 месячный коучинг — сопровождение до 100% гарантированного денежного результата МЫШЛЕНИЕ МИЛЛИОНЕРА.

Подробнее о программе

В этой программе вы начнете правильно ОСВАИВАТЬ деньги и легко и просто увеличите свой доход минимум в два раза.

Седьмой поток стартует уже 6 мая. Успевайте! Ведь бОльшие деньги уже давно ждут, когда вы сможете их ОСВОИТЬ в своей жизни!

Я читаю все ваши статьи и смотрю все видио только у меня это получается с опозданием так как интернет не всегда работает последний вебинар вообще 4 часа смотрела\глючил Я очень благодарна Вам за все и постараюсь выполнять все чему обучусь С уважением Светлана

Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

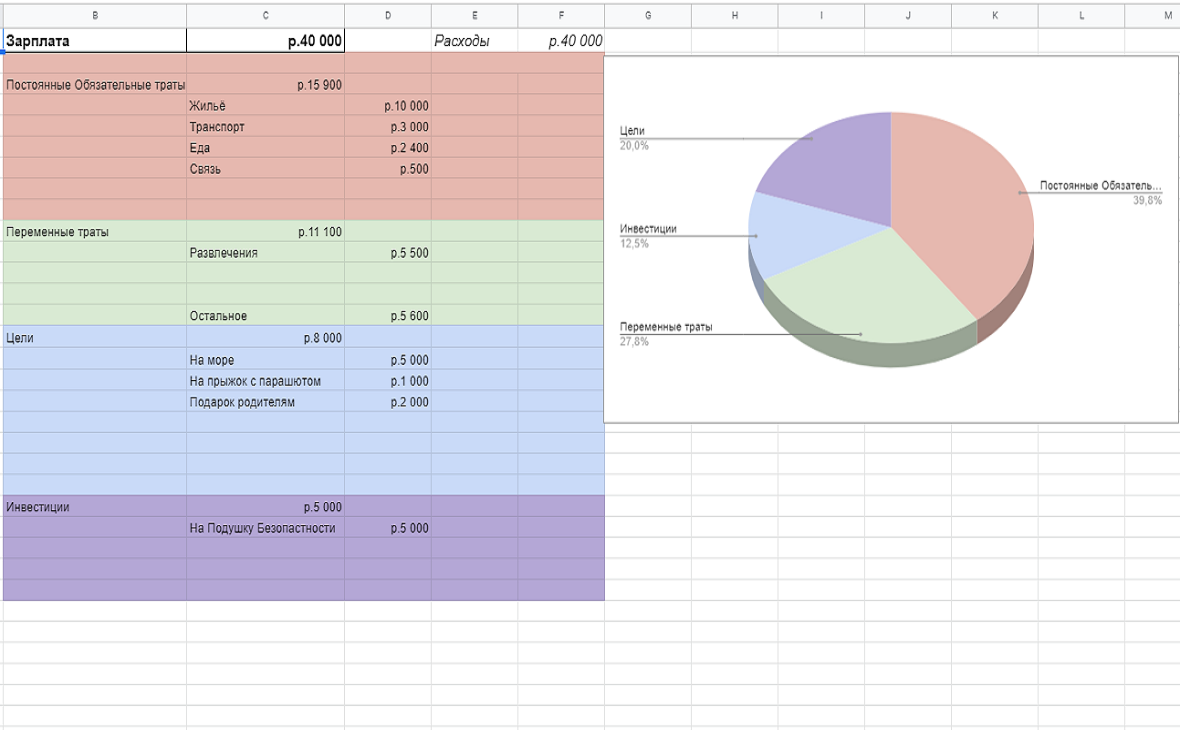

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

8 простых истин о деньгах, которые нужно знать каждому

Деньги — это то, ради чего большинство заставляет себя вставать с утра и идти на работу, терпеть неадекватные указания и тот факт, что на это тратится по девять часов пять дней в неделю. А все для того, чтобы иметь возможность купить все, что захочется, в пределах зарплаты и кредитного лимита.

Многие люди, даже если они зарабатывают большие деньги, не имеют финансовой грамотности и не знают, как правильно распоряжаться средствами. А временами они совершают необдуманные действия, которые приводят к убыткам. И если ты не хочешь после каждой зарплаты обнаруживать, что денег уже не осталось даже на еду, тебе стоит усвоить несколько простых истин, которые помогут эффективнее распоряжаться заработанным.

1. Пытаться доказывать свою обеспеченность — самый быстрый способ обеднеть

Одна из самых больших финансовых ошибок людей, получивших доступ к более высокому потреблению — это понты. Множество полегло в этой битве за чужое внимание, когда деньги выбрасываются на совершенно ненужные человеку вещи, лишь бы только пустить пыль в глаза. Они не понимают простой истины: всем плевать на это. Какие эмоции вызовет у людей дорогой спорткар? Да, красиво, да, быстро, но это восхищение пройдет уже через пару секунд, когда машина скроется за горизонтом. И если ты делаешь дорогие покупки только ради этой сиюминутной зависти окружающих, то рискуешь остаться вообще без денег.

Даже долларовые миллионеры прогорали на понтах, потому что просто не знали, как тратить деньги. В итоге, потратив все до копейки, они возвращались к своей бедной жизни. Поэтому запомни: понты — это лишь сиюминутное наслаждение завистью, которое не стоит своих затрат. Если у тебя есть деньги — постарайся их приумножить, например вложив в акции и облигации. Обеспеченность — это то, что может дать финансовую свободу и безопасность, но никак не способ выделиться из толпы.

2. Скорее всего, в твоей старости не будет пенсии, и ты должен научиться инвестировать

Это занятие может показаться тебе скучным, ведь мало кому по душе заниматься с цифрами, но это один из самых полезных навыков в твоей жизни. Ты как можно раньше должен понять, что никто ничего тебе не должен, в том числе и государство, которое сегодня существует, а завтра, возможно, уже нет. Вспомни СССР, когда люди особо не откладывали деньги на старость, рассчитывая на достаточно высокую пенсию. Но СССР рухнул, а вместе с ним и пенсии миллионов людей, которым пришлось буквально собирать бутылки и искать в мусорных баках еду.

Акции, облигации, драгоценные металлы — это тоже не стопроцентно надежный актив, но грамотное вложение с диверсификацией средств позволит не только сохранить капитал, но и приумножить его. Уже сейчас, даже если тебе 20 лет, ты должен задуматься о своей старости и начать откладывать хотя бы небольшие деньги.

3. Богатство — это не то, сколько ты зарабатываешь, а сколько можешь сэкономить

Большинство ошибочно считает, что быть богатым — это значит зарабатывать большие деньги и позволять себе тратить сколько угодно. И это ошибка, ведь такой подход приводит к точно такому же результату, который часто встречается у необеспеченных людей, остающихся без денег через неделю после зарплаты.

Чтобы разбогатеть, важно не столько много зарабатывать, сколько экономить. Тебе нужно стараться увеличить разрыв между деньгами, которые ты зарабатываешь, и суммой, которую ты тратишь. Сэкономленные деньги нужно пускать на уже описанные выше краткосрочные и долгосрочные инвестиции. Благодаря этому ты сможешь увеличивать свой капитал и становиться еще богаче.

4. Если хочешь стать успешным — смотри на банкротов

Когда мы хотим добиться успеха, мы читаем литературу или смотрим ролики с интервью успешных людей, которые смогли заработать миллиарды. И мы считаем, что в этом мы найдем вдохновение, идею для успешного старта. Но в реальности это приводит к ошибочным действиям, ведь все эти истории успеха соответствуют ошибке выжившего. Если проще, то мы видим всех этих богатых людей и пытаемся повторить их путь, забывая, что 99 % таких же, как они, не смогли прийти к светлому будущему, и та горстка «выживших» пришла к своему нынешнему состоянию вопреки обстоятельствам.

Если ты хочешь получить бесценный опыт и добиться успеха, лучше почитай истории о неудачных попытках. Там ты почерпнешь для себя много интересной информации, прежде всего, об ошибках, которые и привели к краху. Поняв, чего стоит избегать, у тебя будет куда больше шансов разбогатеть, чем читая очередную историю успешного инвестора, который не расскажет тебе о трудностях на своем пути.

5. Деньги нестабильны

Мало кто заглядывает в будущее больше чем на день, и большая часть людей считают деньги чем-то вроде стабильной константы, того, что будет всегда в неизменном виде. Но ты не можешь знать наверняка, что произойдет с валютами через год. И важно уяснить как можно раньше, что ты ничего не сможешь с этим поделать. Как рынок решит, так и будет. Именно поэтому не стоит сильно напрягаться или возбуждаться из-за скачков и падений, ведь это неизбежное состояние свободного рынка.

Именно поэтому, как мы сказали выше, инвестиции нужно делать в разные продукты, чтобы максимально обезопасить себя. Складывать все в одну корзину — плохая идея.

6. Нужно жить по средствам

До этого мы говорили, что понты — это очень простой способ стать бедным. Желание показать себя тем, кем ты не являешься — лишь один из способов, которые ведут к обратному от желаемого эффекту, то есть, к некомфортной жизни. Всегда нужно учитывать соотношение твоего бюджета к твоим затратам и занимать определенную нишу потребления, не выходя за ее рамки. Причем это касается как чрезмерных трат, так и максимальной экономии. В первом случае люди влезают в огромные долги, во втором не живут настоящим, что одинаково плохо.

Затраты должны быть адекватными, не превышать определенный порог, чтобы гармонично сочетать комфорт и экономию. В таком случае твоя жизнь будет более приятной и менее стрессовой.

7. Не существует универсальных рецептов на тему денег

Деньги — это сугубо личный момент в плане рецепта успеха. И когда финансисты, тренеры личностного роста, блогеры и другие эксперты дают универсальные советы на тему заработка и экономии, это показывает их некомпетентность, ведь каждый вариант бюджета сугубо индивидуален и при составлении должен учитывать все факторы. Некоторые полезные советы могут оказаться даже вредными, ведь они не учитывают риски или то, что у людей нет нужных инструментов для их реализации.

Запомни: стратегии по поводу бюджета разные, поэтому не полагайся на готовые решения и старайся изучить как можно больше вариантов, взяв из каждого наиболее подходящие для тебя вещи.

8. За деньги можно купить счастье

Конечно, у тебя не получится купить на любые деньги мира искренние чувства, это бесценно. Но для всего остального это работает, как бы не пытались тебе доказать обратное. Все эти цитаты в интернете, что деньги — не главное, — бред. Если они — не главное, то точно входят в первую тройку важнейших инструментов для счастливой жизни. Большинство забывает, что на деньги можно купить не только товары, дающие краткосрочное ощущение счастья, но и приобретать новый опыт, помогать другим, что в итоге может привести к долгосрочной отдаче.