Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

Состав и функции пассивных счетов

Бухгалтерский учет отражает операции, проводимые компанией. На основании его данных можно получить сведения о деятельности бизнеса, его стабильности. В рамках учета есть пассивные и активные счета. На первом фиксируются источники поступлений, на втором – сами средства.

Определение пассивных счетов

Пассивные счета (ПС) адаптированы для учета движения источников поступлений компании, их изменения. На ПС могут храниться сведения:

ПС включают в себя все типы капитала, обязательств и доходов. К ним применимы следующие характеристики:

ВАЖНО! Для расчета завершающего сальдо актуальна формула: СК = Сальдо начальное + Ок – Од.

Функции пассивных счетов

На ПС фиксируются источники:

Счета могут быть как балансовыми, так и внебалансовыми. На последних находятся активные и пассивные счета. Они составляют баланс, который является главной формой финансовой отчетности, что позволяет получить следующие сведения:

Счета объединяются в различные разделы, которые формируются на основании экономического содержания.

Состав пассивных счетов

Состав ПС может включать в себя положения:

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее. Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

Схема пассивных счетов

Схема ПС действует так:

Есть базовые пассивные счета. Перечень их очень широк. Он включает в себя и займы, и помещения, которые сдаются в аренду.

Пример №1

Компания взяла кредит на сумму 70 000 рублей, что привело к образованию задолженности. В учете должны быть отражены следующие сведения:

Бухгалтеру требуется открыть пассивный счет 66. Необходимо также определить обороты и сальдо. На счетах осуществленные действия фиксируются по схеме, приведенной выше:

Обороты по дебету составят 70 000 рублей, по кредиту – 90 000 рублей.

Пример №2

Участник предприятия дал займ собственной компании. Размер займа составляет 100 000 рублей. Расчеты фиксируются на счете 66 «Краткосрочный займ». Первоначальное кредитовое сальдо будет равно нулю. Поступление 100 000 рублей находится на кредите. Оборот по кредиту составит сто тысяч рублей.

Через месяц компания возвратила участнику 50 000 рублей. Составляется проводка: дебет счета 66, указывается сумма 50 000 рублей. Завершающий оборот по дебету будет аналогичным. Завершающее сальдо по кредиту составит 100 000 рублей.

Что собой представляют активно-пассивные счета?

Ресурсы ЮЛ и источники их поступления могут храниться на одном счете. Они будут называться активно-пассивными счетами (АПС). Их основная функция – это проведение расчетов как с кредиторами, так и с дебиторами. Рассмотрим особенности отражения сальдо на АПС в разных обстоятельствах:

Большинство предприятий ведут именно АПС. Связано это с тем, что обычно у организации есть должники, но и она является должником.

Пассивные счета дают представление об источниках средств компании: кредиты, займы, прибыль от использования активов.

При появлении каждого из пассивов требуется незамедлительно фиксировать их на счетах.

К примеру, компания берет кредит. Кредитование будет именно источником средств, а потому нужно отразить его на соответствующих счетах. При учете пассивов требуется также рассчитать сальдо.

Резюме:

Какие бывают счета в банке

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Разновидности счетов кредитных организаций

Классификацию банковских счетов можно найти в нормативных актах.

Разновидности банковских счетов приведены в инструкции Банка России от 30.05.2014 № 153-И.

Приведем виды счетов в банке, которые могут использовать как юридические, так и частные лица. Ниже рассмотрим, какой вид счета в банке применяют юридические лица, какой тип счета в банке подходит физлицу, а также разберем особенности наиболее популярных видов банковских счетов.

Основные виды банковских счетов приведены на схеме:

Для начала обратимся к видам счетов в банке для физических лиц.

Счет для самозанятых

Обращаем внимание на актуальный в 2021 году вопрос о типе банковского счета для самозанятых. Какой вид счета в банке может применять самозанятый для получения доходов от своей деятельности? Если самозанятый зарегистрирован как ИП, то у него может быть открыт расчетный счет, такой как открывают юрлицам и частным бизнесменам. Если же самозанятый не имеет статуса ИП, то он получает деньги на свой обычный текущий счет физлица, который, как правило, привязан к банковской карте.

Об открытии счета самозанятым мы подробно писали в статье.

Какие банковские счета доступны для физлиц

Какие бывают банковские счета для физических лиц, посмотрите на схеме:

Текущие счета

Текущий счет — это самый простой тип банковского счета. Его открывает физлицо для совершения операций, не имеющих отношения к предпринимательской деятельности.

Как открыть текущий счет в банке физлицу, читайте в материале «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и получите еще больше полезной информации.

Закон не обязывает ИП открывать для своей деятельности расчетный счет, он может для этих целей пользоваться текущим счетом. Но на текущий счет банковские расценки ниже, чем на расчетный; в договоре с банком, как правило, прописано, что получать доходы от бизнеса на текущий счет нельзя. Кроме того, расчетный счет значительно упрощает работу с контрагентами — юрлицами, позволяет подключить эквайринг и не путать доходы от предпринимательской деятельности и доходы, с ней не связанные.

К текущему счету можно подключить банковскую карту и использовать ее при расчетах за товары и услуги.

Как открыть расчетный счет ИП, мы писали в статье.

Всё большее распространение получают зарплатные проекты. Зарплатный проект — это услуга банка, при которой организация перечисляет заработную плату работникам на банковские счета. Применяется для этого именно текущий банковский счет. Процент за перечисление небольшой или отсутствует вовсе. В зависимости от условий конкретного банка перечисления могут производиться на счета этого же банка или стороннего.

На такие же текущие банковские счета граждане получают социальные пособия и пенсионные выплаты. С 01.01.2021 в определенных случаях можно использовать банковские карты (если они привязаны к банковским счетам) только платежной системы «МИР».

Счета по вкладам

Этот счет можно открывать как физическим, так и юридическим лицам. Используется он для учета денежных средств, размещенных в кредитной организации с целью получения процентов от этого вклада. Для депозитных счетов могут быть установлены ограничения на использование или внесение средств.

Кредитный счет

Кредитный счет открывается для обслуживания кредита. В зависимости от вида кредита (кредитная карта, ипотечный или потребительский кредиты) устанавливаются условия пользования банковским кредитным счетом.

О блокировке кредитного счета читайте в статье.

Виды банковских счетов для юридических лиц

Выделим виды банковских счетов для юридических лиц:

О таком типе счетов в банке, как счет по вкладу, мы писали в разделе для физлиц.

Расчетный счет

Как открыть расчетный счет в банке, описано в статье «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Этот вид банковских счетов — аналог текущего счета физлиц для юрлиц. Юридические лица совершают свои операции с использованием расчетного счета. Это оплата и получение денежных средств от контрагентов, уплата налогов и сборов. В определенных случаях налоговая может заблокировать расчетный счет (несдача отчетности вовремя, неисполнение обязанности по уплате налогов).

Об аресте счета налоговой узнайте из статьи.

Бюджетный счет

Этот вид банковского счета используют юридические лица в определенных случаях, когда работают с денежными средствами, выделенных из бюджетной системы РФ.

Прочие виды счетов для юрлиц

Рассмотрим некоторые специальные виды счетов в банках для юридических лиц.

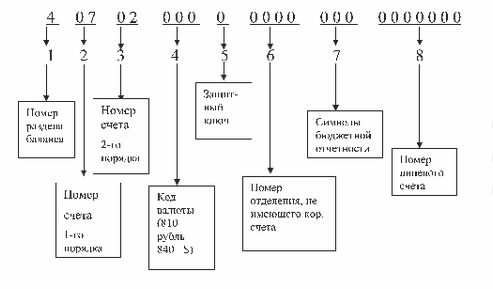

Структура банковского счета

Любой банковский счет имеет номер, состоящий из 20 знаков. Это не случайный набор цифр, а код, который можно прочитать, если знать, что означают числа, входящие в состав номера счета.

Банковский счет имеют следующий состав: 000 00 000 0 00000000000.

Не надо путать номер банковского счета и номер банковской карты, привязанной к счету. Это разные номера. К каждой банковской карте привязан счет. Узнать его реквизиты можно в мобильном банковском приложении, в интернет-банке или в отделении кредитной организации при предъявлении удостоверения личности. Зачастую юрлицо может сделать перевод физлицу со своего расчетного счета на текущий банковский счет физлица только по реквизитам счета, то есть по его номеру, а не по номеру банковской карты.

Расскажем, что означает каждая группа цифр:

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Типовые бухгалтерские проводки см. в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Виды банковских счетов – характеристика и отличия

Существует множество видов банковских счетов. Банковский счёт – это средство кредитной организации для фиксирования движения безналичных денежных средств определённого лица при ведении бухгалтерского учёта (кредита и дебета) и отчётности по денежным операциям. Существуют платёжные счета, предназначенные для физических или юридических лиц, накопительных депозитов или текущих расчётов.

Пользование

Что такое банковский счёт? Это общий технический инструмент формы сотрудничества банковского учреждения и клиента, имеющий разнообразное назначение. Счёт – документ, открытый банковским учреждением на определённое физическое или юридическое лицо, которое участвует в безналичных денежных операциях или накапливает средства на личном счёте.

Следует различать понятия внутренние счета финансовых учреждений и банковские. Разница в том, что банковские счета открываются по заявлению и договору с клиентом, и ими распоряжаются их владельцы. Отличием функций внутренних банковских депозитов является то, что они находятся в распоряжении кредитной организации для бухгалтерского учёта и анализа денежных операций, проводимых банком. Парные – это два лицевых банковских счёта (активный и пассивный), отражающие однородную деятельность банковского учреждения.

Форма безналичных расчётов и режим банковских счетов регламентируется нормативными документами:

Согласно законодательству, клиенты имеют право открывать неограниченное количество счетов в банках и кредитных организациях (с согласия последних). Все депозиты предпринимателей должны быть зарегистрированы в фискальных органах. Банковские счета характеризуют четыре признака:

Для того, чтобы открыть счет, заключается договор с банком или лицензированной кредитной организацией, в котором указываются взаимные ответственности сторон. В соответствии с договором банк обязуется перед клиентом:

Зачем нужен банковский счёт? На банковские счета производится перечисление заработной платы, с них оплачиваются различные товары и услуги. Денежные средства можно преумножать, положив их под определённый процент, а пластиковые банковские карты есть у большинства жителей больших городов.

Наименования

Единого классификатора видов банковских счетов нет. Их классификация осуществляется по нескольким параметрам. Счета бывают универсальные и специальные, клиентские и межбанковские, постоянные и транзитные. Кроме этого, их формат подразделяется в зависимости от:

Кроме этого существуют временные накопительные счета. Временные счета открываются для:

Таблица счетов по возможности пополнения:

По начислению процентов банковские счета разделяются на следующие:

Видео на теме: Банковские счета

Счета для физических лиц

Основными видами счетов для физических лиц являются:

| Вид | Предназначение |

|---|---|

| Текущий (зарплатный) | К нему привязана дебетовая банковская карта ( зарплатная ), на неё перечисляется заработная плата. Зарплатная карта является депозитным или текущим счётом и бывает дебетовой и кредитной |

| Расчётный (основной) | Открывается всеми ИП и организациями в статусе юрлица для осуществления коммерческой деятельности |

| Кредитный (ссудный) | Формируется для выплат по выданным банковским кредитам. Ссудные счета бывают простыми и специальными. По простым кредитным счетам производится кредитование клиентов по остатку. По специальным – кредитование по обороту |

| Депозитный (сберегательный) | Депозитный является накопительным и предназначен для счетов, бывает срочным и до востребования |

| Бюджетный | Открывается для социальных выплат людям, получающим пенсии |

Счета для юридических лиц

Всеми новыми предприятиями и фирмами открываются счета в банковских учреждениях, то есть создаётся платёжный профиль. Без этого зарегистрировать новую компанию не получится. После того, как компания открыла в банке профиль, в десятидневный срок необходимо проинформировать об этом Налоговую инспекцию.

В категорию для юридических лиц входят:

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Лицевой – дополнительный банковский счёт, как правило, привязанный к расчётному. Лицевой счёт используется для фиксирования средств, выделяемых на крупные вложения и прочие цели.

Текущий счёт

Текущий счёт в банке – это платёжный профиль, открытый предприятию, не являющемуся юридическим лицом:

Им можно пользоваться в следующих случаях:

Чем отличается текущий счёт от расчётного? Текущий считается очень полезным финансовым инструментом, позволяющий владельцу:

Специальные счета

Открыть специальный (целевой) банковский счет нельзя без основного, открытого в том же банке. Коммерческое предприятие открывает особый спецсчёт, если не имеет задолженности Пенсионному фонду, налоговым структурам и другим бюджетным государственным организациям. В настоящее время имеется возможность открыть персональный счет (в том числе за рубежом) с внешним управлением активами.

К основным специальным счетам относятся:

Кроме основных банковских счетов, которые используются наиболее часто, существуют следующие:

Расшифровка номера

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

Номер банковского счета 40502810500250000328:

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

Сберегательная книжка

Заключение и выполнение банковского договора с физическим лицом может оформляться сберегательной книжкой. Сберкнижка бывает:

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

Список документов, необходимых для открытия и пользования счетом:

Если при заключении договора клиент предоставил недостоверные (невалидные) сведения, это чревато серьёзными последствиями, вплоть до судебного разбирательства.