Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

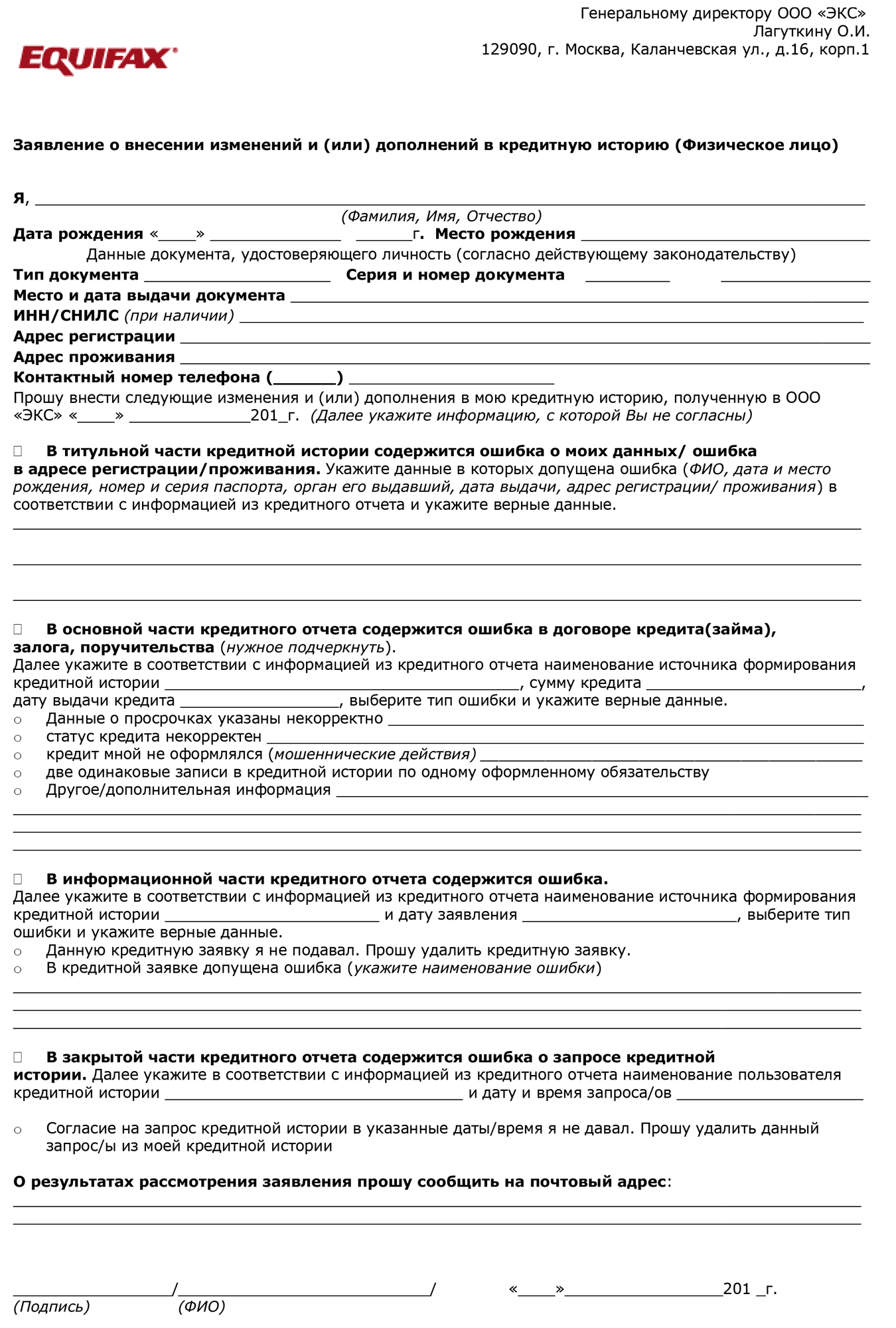

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

В кредитной истории появились запросы банков, к которым я не обращался

В последнее время задумываюсь о том, чтобы взять ипотеку. Запросил кредитную историю во всех БКИ по вашей методике.

Все прошло на ура, я получил свою историю. Но при детальном изучении понял, что есть какие-то чужие банки, которые смотрят мою кредитную историю, и притом достаточно часто. Я не обслуживаюсь в этих банках и не подавал запросы на кредит в них. Обиднее всего, что у меня при этом есть от них отказы!

Как запретить этим банкам доступ к моей кредитной истории? Я с ними не работал, работать не хочу и не буду.

Михаил, в вашей кредитной истории не должно быть непонятных запросов. Варианты могут быть следующие: либо вы забыли, каким банкам дали согласие на проверку вашей кредитной истории, либо в кредитной истории допущена ошибка, либо кто-то нарушает закон.

Из чего вообще состоит кредитная история

Кредитная история состоит из четырех частей: титульной, основной, информационной и закрытой. Все эти части различаются по уровням доступа: какие-то общедоступны, какие-то может видеть вообще только заемщик, а какие-то могут посмотреть юрлица, но только с разрешения заемщика.

В титульной части стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной части указан скоринговый балл заемщика, сведения обо всех имеющихся кредитах и сведения о вступивших в силу решениях суда о взыскании денежных средств, если они есть.

В информационной части все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кто может смотреть вашу кредитную историю

Без вашего согласия информацию в кредитной истории может посмотреть Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

Банки могут получить доступ к основной части кредитной истории конкретного человека только с его согласия. А вот информационную часть его кредитной истории они могут смотреть и просто так.

Начиная с 31 января 2019 года срок действия согласия на проверку кредитной истории составляет 6 месяцев, раньше оно действовало 2 месяца. С момента получения согласия банк вправе в течение всего этого срока запрашивать кредитную историю: если человек оформит заем, согласие будет действовать весь срок договора; если человек ничего не оформит, то через 6 месяцев банк будет не вправе еще раз проверять информацию в кредитной истории.

Полученное согласие банк хранит 3 года. В течение этого времени БКИ могут в любой момент запросить его у банка. Это один из механизмов, помогающих защищать данные заемщика от несанкционированных запросов: нет согласия — не должно быть и запросов от этого банка в БКИ; если они есть — это нарушение.

Откуда могли появиться запросы в вашей кредитной истории

Вы могли все-таки когда-то дать согласие на проверку информации и забыть об этом. По моему опыту, это происходит часто. К примеру, человек заполняет заявку на автокредит в салоне или хочет купить какой-то товар в кредит в магазине. Магазины чаще всего сотрудничают сразу с несколькими банками. Клиент заполнил одну заявку, а информацию отправили сразу нескольким кредиторам. Если 6 месяцев не прошло, они вправе продолжать запрашивать вашу кредитную историю.

Аналогичная ситуация могла возникнуть, если вы воспользовались интернет-сервисом для подачи заявки, скажем, на ипотечный кредит сразу в несколько банков — к примеру, как это делается на сайте Тинькофф-банка.

Еще, конечно, нельзя исключать вариант ошибки в вашей кредитной истории. Но такое все же случается гораздо реже. К примеру, у вас в вашем городе есть полный тезка, он подает заявки на кредиты — по ошибке они попадают в вашу кредитную историю. И тогда к вам в кредитную историю заглядывают его банки-кредиторы. Это может произойти просто в результате какого-то технического сбоя. Уточнить это стоит в бюро кредитных историй. Если это ошибка, БКИ поможет ее исправить. Как проходит процесс, мы максимально подробно писали в отдельной статье.

Еще один вариант — это неправомерные запросы со стороны кредитных организаций, но, на мой взгляд, совсем уж маловероятно, чтобы в 2019 году банк, не получив согласия, запрашивал по вам информацию.

Отказы в выдаче кредитов

Главное, что меня насторожило в вашем письме, — отказы по кредитам, заявки на которые вы не подавали. Если это не ошибка, то, возможно, вашими паспортными данными завладели мошенники и используют их, чтобы получить кредит на ваше имя.

Для этого мошенникам порой достаточно одной только копии паспорта: дальше они пытаются оформить покупку в интернет-магазине с использованием онлайн-заявки на кредит.

Я рекомендую вам срочно обратиться в БКИ, в котором вы получили отчет с этими данными, чтобы разобраться, откуда взялись непонятные запросы и отказы в кредитах.

По закону субъект кредитной истории имеет право частично или полностью оспорить информацию, содержащуюся в его кредитной истории. На сайте бюро вы найдете образец заявления на исправление информации в кредитной истории — мы об этом тоже уже писали. Заявление нужно будет направить по почте или принести лично в бюро, бюро даст ответ по возникшей ситуации в течение 30 дней. Если все указанные запросы и заявки — ошибка, бюро внесет изменения в кредитную историю и удалит неправильную информацию.

Поскольку вы планируете брать ипотечный кредит, почитайте некоторые наши статьи по этой теме — они могут вам пригодиться:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

С 2021 года можно вносить изменения в свою кредитную историю: разбираем как и в каких случаях

Плохая кредитная история – одна из причин, по которой банки и микрофинансовые организации не дают в долг. Со следующего года ситуацию можно будет исправить. Российский парламент принял закон, который позволяет вносить изменения в кредитную историю. Разберемся, можно ли изменить кредитную историю уже сейчас, не дожидаясь вступления в силу нового закона.

В настоящее время информация о заемщике хранится в бюро кредитных историй в течение 15 лет. Новый закон сокращает срок ее хранения до 7 лет. Также он позволяет гражданам вносить изменения в запись БКИ. Правда, сделать это можно будет только при наличии объективных причин, среди которых:

При этом исправление некорректной записи возможно только путем подачи искового заявления в суд. Такой способ нельзя назвать доступным для рядового гражданина. Ведь чтобы составить исковое заявление и приложить к нему документы, подтверждающие изложенные обстоятельства, требуются специальные знания и навыки. Таким образом, без помощи юриста в этом случае не обойтись.

Еще одно нововведение – создание нового субъекта, аккумулирующего сведения о заемщиках. Это – квалифицированные бюро кредитных историй (КБКИ). Но, если разобраться, субъект не такой уж и новый. Указанный статус получат ранее существовавшие БКИ, которые собрали информацию о о 30 млн заемщиков (или более). Главная задача создания КБКИ – обеспечить банки более полными сведениями о претенденте на получение кредита.

Таким образом, если заемщик допускал нарушения финансовой дисциплины и не вовремя выплачивал задолженность, удалить сведения об этом из БКИ не получится. А вот если информация внесена некорректно и не соответствует действительности, ее можно исправить.

В целом можно сказать, что закон скорее ужесточает контроль за заемщиками. Ведь КБКИ с 2021 года будут предоставлять банкам расширенную информацию о гражданах. В результате получить деньги с «подпорченной» кредитной историей станет еще сложнее.

Внести коррективы в кредитную историю можно уже сейчас. Правда, делать это нужно не через суд, а придерживаясь определенной линии поведения. Вот что потребуется:

Из-за перечисленных действий кредитная история не исправится окончательно. Сведения о прошлых «грехах» останутся. Но если нарушений не будет в течение длительного времени, доверие со стороны банков повысится. А вместе с ним возрастет вероятность положительного решения по заявке на выдачу кредита.

Бывают ситуации, когда кредитная история безнадежно испорчена – просрочки допущены по нескольким кредитам. Обычно в подобном случае в выдаче денег отказывают.

Единственный способ спасти положение дел – брать в долг снова и возвращать денежные средства без нарушений условий выплаты задолженности. Вполне очевидно, что банки не выдадут кредит заемщику с подпорченной репутацией. Как быть в таком случае? Обратиться в микрофинансовые компании. Они тоже передают сведения о своих клиентах в БКИ. Но требования к кредитной истории в МФК гораздо лояльнее, чем в банках.

Говорить об исправлении ситуации можно только спустя 3 – 4 займа. После этого можно попробовать обратиться в банк за более крупной суммой. Конечно, одобрения заявки гарантировать все еще нельзя. Но шансы на него возрастают в разы.

С 2021 года россияне смогут вносить изменения в кредитную историю. Но только в том случае, если информация в ней некорректна. В целом же правила ужесточаются. Исправить кредитную историю можно уже сейчас. Для этого надо по своевременно выплачивать долги и не допускать просрочек.

Что содержит кредитная история и как ее читать

Кредитная история содержит сведения о вашем кредитном поведении. Сколько и когда кредитов брали, сколько из них выплатили, допускали просрочки, платили исправно и десятки других сведений. Проблема в том, что неподготовленному человеку сложно с ходу прочитать кредитную историю — скачайте пример и убедитесь. Поэтому мы написали статью с инструкцией по чтению вашего главного кредитного документа.

Прежде чем перейдем к инструкции, проясним ситуацию с внешними отличиями кредитных отчетов. Отчеты хранятся в бюро кредитных историй (БКИ). В России 13 БКИ. В каждом бюро свой формат отображения кредитной истории. Но отличия только внешние, структура и содержание одинаковое. В статье мы разбираем кредитный отчет крупнейшего кредитного бюро НБКИ. Другие отчеты вы сможете прочитать по аналогии.

Любой кредитный отчет состоит из пяти частей:

Разберем каждую часть в таком же порядке на примере отчета НБКИ.

Сводные данные

Первое, что вы увидите в кредитном отчете — сводные данные: сколько кредитов брали, сколько закрыли и сколько осталось выплатить.

Сводная информация в отчете НБКИ. Если указано «нет данных», значит, кредитор не предоставил информацию в БКИ.

Блок «Счета»

В этом блоке содержатся общие сведения о кредитах: количество, кредитный лимит, суммарные ежемесячные платежи, просрочки.

Обратите особое внимание на строку «Просрочено» в колонке «Баланс». Здесь указана сумма всех просроченных платежей по кредитам. По этой сумме капают пени, а в худшем случае намечается суд или передача долга коллекторам.

Строка «Задолженность» показывает остаток выплат по кредитам, «текущие» — сколько уже выплачено.

Строка «Негативные» в колонке «Счета» показывает количество кредитов, просрочки платежей по которым перевалила за три месяца. Потенциальных кредиторов насторожит любая цифра, кроме нуля. Чтобы посмотреть, какие именно кредиты получили статус просроченных, найдите в отчете раздел со списком отдельных кредитов.

Блок «Запросы»

В «запросах» указано количество запросов вашей кредитной истории. Законно запрашивать кредитные отчеты могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами.

Блок «Информационные части»

В информационной части указано количество ваших попыток получить кредит. Здесь же вы увидите количество одобренных и отклоненных заявок. Не удивляйтесь, если цифра окажется меньше, чем в действительности. Банки передают данные для этого блока только с марта 2015.

Персональные данные

В этой части содержатся ваши паспортные данные, СНИЛС, адреса и телефоны. Иногда встречается строка с прочими документами МВД.

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.

Просрочено: какая сумма выпала из графика платежей.

След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:

• «полный», если вы единственный поручитель,

• «частичный», если поручителей несколько.

Данные о кредиторе

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8.

7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг.

8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Приобретатель права требования

Иногда банки «продают» кредиты другим организациям, чаще всего коллекторам. С этого момента вы должны кредит не банку, а приобретателю права требования.

Положительные условия для одобрения кредита:

• Нет дефолтов или судебных взысканий.

• Нет просрочек свыше 12 недель за последний год.

• Короткие просрочки не встречаются чаще, чем раз в год.

• Нет активных просрочек.

• Вы не берете новые кредиты, чтобы погасить предыдущие.

Запросы: отказы и одобрения

Здесь вы найдете заявки на кредиты и их статусы: одобрены или отклонены. Эти данные появились в кредитном отчете с весны 2015 года. Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Запросы кредитной истории

В этой части вы узнаете, какие организации и когда интересовались вашей кредитной историей. Ваши личные запросы в отчет не попадают.

Проверьте, чтобы в перечне запросов не встречались неизвестные вам организации, с которыми вы не подписывали соглашения на проверку кредитной истории. Законный доступ к кредитной истории можно получить только с вашего письменного согласия — и то на определенный соглашением срок.

Что дальше

Кредитные истории из разных бюро выглядят по-разному, но структура у всех одинаковая. Разберетесь с одним отчетом — остальные прочитаете по аналогии.

Если после нашей статьи кредитная история до сих пор кажется вам «китайской грамотой», запросите кредитный скоринг. Он проще и понятнее.

Если уже заказали кредитную историю и не можете с ней разобраться, обратитесь к нам за консультацией.

Что такое кредитная история

И как с ее помощью получить кредит

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Как выглядит кредитная история

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кредитная история физического лица. Например, моя кредитная история выглядит так.

А вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

А вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

Расшифровка символов: как клиент погашал кредит

Просрочки: зеленый график — просрочек нет

Кредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Какая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2021 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Какая кредитная история считается плохой

Ключевыми показателями плохой кредитной истории являются просрочки и высокая кредитная нагрузка. Особенно негативный фактор — если кредит был продан коллекторам, на заемщика подали в суд или он вообще не выплатил кредит. В таких случаях банк, скорее всего, откажет в кредите.

Все остальные показатели являются второстепенными. Например, частота заявок на кредиты или решения по ним важны для одного банка, а другой к этой информации относится более лояльно.

Отдельные банки могут с настороженностью смотреть на заемщиков, у которых еще нет кредитной истории. Поскольку нет информации о том, как человек ранее выплачивал кредиты, непонятно, как он будет выплачивать кредит: погасит его вовремя, выплатит заранее или вообще не выплатит.

Зачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников. По закону любая организация, имеющая письменное согласие субъекта кредитной истории, вправе запросить его кредитную историю.

Кредиторы решают, давать кредит или нет. Кредиторами могут быть:

Кредитор должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. В какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке. Заемщикам с хорошей кредитной историей страховщик может сделать скидку на страховой полис.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30—50% больше, чем надежные клиенты.

Работодатели оценивают сотрудника: насколько он дисциплинированный и ответственный. Обычно кредитную историю запрашивают крупные компании, а также финансовые и кредитные организации, в частности если человек претендует на важную должность. Если человек закредитован, то у него явно проблемы с принятием решений.

Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

Встречают по отчету — статья в «Российской газете»

Кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Оценить свои шансы на получение кредита. Если вы ранее уже брали кредиты, стоит хотя бы раз в год проверять свою кредитную историю на случай появления там ошибок.

Например, иногда бывает, что информация о выплате кредита не появилась в кредитной истории, из-за чего за человеком может числиться просрочка. В итоге человеку отказывают в кредитах, хотя он все выплатил.

Понять, почему отказывают в кредите. Бывает, что человек ни разу не допускал просрочек по кредитам, а в новых кредитах ему отказывают. В случае отказа от кредита банк обязан сообщить БКИ причину, по которой в кредите отказано. Посмотрев причину в кредитном отчете, можно будет примерно понять, что именно не понравилось банку: вы сами или ваша кредитная история.

Как часто обновляется кредитная история

Кредитная история обновляется каждый раз, когда появляется новая информация о заемщике. Например, если человек подал заявку на кредит, внес платеж или просрочил его, эта информация появится в кредитной истории.

По закону источник формирования кредитной истории обязан в течение пяти рабочих дней сообщить в БКИ информацию о любых изменениях в кредитной истории заемщика.

Вся информация о ранее взятых кредитах исчезнет из кредитной истории, если в течение десяти лет в ней не происходило никаких изменений: никто ее не запрашивал, вы не подавали новых заявок, не имели текущих кредитов. На практике это почти невозможно.

Есть ли кредитная история, если вы не брали кредитов

Информация о вас может быть в БКИ, даже если вы никогда не обращались за кредитами.

Я никогда не брала кредиты, при этом в БКИ есть информация обо мне. Это связано с тем, что я давала согласие на проверку моей кредитной истории при трудоустройстве и оформлении дебетовой карты. Поэтому, хотя кредитов я не брала, в бюро все равно хранится информация обо мне.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Если остались вопросы или хотите узнать больше, посмотрите видеоролик. Эксперт банка по кредитам объясняет, что такое кредитная история, почему банкам она так важна и что делать, если планируете брать крупный кредит, а кредитной истории нет.