Как восхитить банкиров или 7 шагов к идеальной кредитной истории

«Почему мне не дают кредит в банках?» – этот вопрос мучает многих несостоявшихся заёмщиков. Посмотрим на ситуацию глазами кредитных организаций и узнаем, как они оценивают клиентов. Владея этой информацией, мир вы не покорите, но получить кредит на выгодных условиях сможете.

Часть 1. Теория

Что такое кредитная история и для чего она нужна

Ключевая компетенция банка – управление рисками. Любой одобренный кредит может стать невозвратным. Рисков множество: вдруг заёмщик окажется мошенником, потеряет работу или решит переехать в Гвинею-Бисау.

Чтобы снизить вероятность невыплаты, перед каждой выдачей кредита банк проводит андеррайтинг клиента. Это подробная проверка характеристик потенциального заёмщика, таких как финансовое положение, социально-демографические факторы, социальные связи. Банки могут даже запрашивать информацию о номере телефона у операторов связи и анализировать социальные сети. Но решающий фактор – кредитная история.

Кредитная история (КИ) – детализация операций человека по кредитным счетам. Благодаря такой информации банк решает, насколько клиент:

Некоторые ошибочно полагают, что хорошая КИ – это когда ни разу не брал кредиты. На деле же банки настороженно относятся к таким заёмщикам.

Зачем нужна положительная кредитная история

Ответ прост – чтобы получать кредиты на лучших условиях. Клиентов с плохой или нулевой кредитной историей банки тоже кредитуют, но стараются минимизировать риски. Для этого применяются:

Выгода от хорошей кредитной истории очевидна, особенно если запланирована крупная покупка. Например, приобретение квартиры в ипотеку.

Даже если ставка по кредиту будет ниже всего на 1%, экономия составит сотни тысяч рублей. Пример:

Как оценивают в банке

Доступ к КИ банк получает только с согласия клиента. После этого отправляется запрос в бюро кредитных историй, где и хранится информация о заёмщиках. Чтобы не терять время и автоматизировать процесс выдачи кредитов, полученные сведения анализируют с помощью скоринга.

Скоринг – автоматическая оценка клиента на основе кредитной истории. Выполняется за считанные минуты и помогает банку быстро принять решение по заявке.

В итоге проверяемому присваивается скоринговый балл в диапазоне от 300 до 850. В отчёте указываются и 4 причины, снизившие рейтинг. В зависимости от результата, а также стандартов, принятых в банке, выносится решение. Примерно это выглядит так:

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Часть 2. Практика

Алгоритм создания идеальной кредитной истории

А теперь пора браться за работу. Обратите внимание, что речь идёт о создании КИ с нуля. Способы исправления испорченной репутации не рассматриваем, поговорим об этом в одной из следующих статей.

Вооружившись этим планом, начните работать над финансовой репутацией, и банки непременно ответят взаимной симпатией.

Что влияет на кредитную историю

Когда человек просит в долг — неважно, у банка или у соседа, его кредитору хочется оценить надежность заемщика.

Организациям это сделать легче, чем обычным людям: они могут посмотреть кредитную историю клиента и узнать, куда и когда он обращался, вовремя ли вернул деньги и сколько должен другим банкам. На все эти действия банк должен получить согласие заемщика.

А еще банки часто обращают внимание на неочевидные для обычных людей вещи: например, отказывался ли недавно клиент от займа и не подавал ли он запросы в другие организации.

Мы собрали четыре ситуации, которые помогут понять логику банка.

Если отказаться от кредита

Ситуация. Мужчина оставил в интернете заявку на кредитку, а когда ее одобрили, понял, что погорячился и кредитная карта ему не нужна. Теперь мужчина переживает, не повлияет ли его отказ на кредитную историю.

Как на самом деле. Информация об этом попадет в бюро кредитных историй (БКИ), но как к ней относиться, каждый банк решает самостоятельно.

Почему так. Отказаться от кредита можно на любом этапе до подписания договора. Но в зависимости от того, когда именно это происходит, банки отправляют в БКИ разные сведения.

А если в кредите откажет банк, будет указана причина: плохая кредитная история, несоответствие данных или кредитная политика организации. По закону эти записи хранятся в БКИ не менее 10 лет.

У банков нет единых правил, как интерпретировать кредитную историю клиентов, но отказ по любой причине — повод насторожиться. Банку не выгодно тратить ресурсы на обработку заявки, если заемщик склонен к тому, чтобы передумать. Но какое решение примет банк — точно знает только банк.

Как быть. Если вы решили подать заявку на кредит, дайте себе время подумать: это убережет вас от сомнительных строчек в кредитной истории.

Но и рвать на себе волосы, если вы решили отозвать заявку, не стоит: возможно, это ни на что не повлияет.

Досрочно погасить рассрочку

Ситуация. Мужчина прочитал условия рассрочки, которую предлагают в магазинах, и обнаружил, что это на самом деле кредит с процентами. Но покупатели этого не ощущают: магазин делает скидку как раз на сумму процентов, и получается, что в банк нужно заплатить ровно столько, сколько на ценнике — просто не сразу, а ежемесячными платежами.

Мужчине кажется, что с помощью такой рассрочки можно сэкономить: оформить ее, получить скидку, а на следующий день погасить кредит, на который не успели набежать проценты. Но есть подозрение, что это может повлиять на кредитную историю.

Почему так. Когда клиент возвращает деньги досрочно, в его кредитной истории появляется строчка «кредит закрыт» — это всегда положительная характеристика для банка. Напротив каждого оформленного кредита пишется дата заключения договора, сумма кредита и срок действия договора. Если кредит закрыт досрочно, банк поймет это, сопоставив эти сведения. Вряд ли досрочное погашение станет основанием для отказа: банк все равно успевает получить прибыль, хоть и меньшую.

По закону в течение 14 дней после получения кредита заемщик может вернуть его в банк, сэкономив на процентах. Если опоздать, то понадобится предупредить банк как минимум за 30 дней о своем намерении расплатиться досрочно — но некоторые банки сокращают этот срок.

Как быть. Все зависит от вашей цели. Если хочется сэкономить — берите кредит, получайте скидку и на следующий день возвращайте деньги банку. Если хочется улучшить кредитную историю — погасите кредит не в первые 30 дней, а через пару месяцев, но тоже досрочно.

Обратиться в несколько банков одновременно

Ситуация. Человеку с неплохой кредитной историей понадобились деньги. Он обращается в несколько банков одновременно, чтобы увеличить шансы на одобрение заявки — хоть кто-то да согласится.

Как на самом деле. Это так не работает. Скорее всего, такому заемщику откажут все банки.

Почему так. В кредитной истории отражается не только количество кредитов, но и все заявки на кредит, а также все запросы кредитной истории. Эти данные появляются в БКИ моментально: все банки, в которые человек подал заявку на кредит, видят, что этим клиентом одновременно с ними заинтересовались и конкуренты.

Банк может насторожиться: вдруг человек так активно ищет кредит, потому что испытывает большие финансовые трудности? Такому человеку лучше в долг не давать, потом будет трудно вернуть деньги.

Но есть несколько случаев, когда банки не обращают внимания на множественные заявки. Вот они:

Обратиться в ломбард

Ситуация. Женщина трижды закладывала вещи в ломбард. За две вещи она платила в первый месяц проценты, а на следующий месяц выкупала, а за третьей вещью просто не стала возвращаться. Теперь она узнала, что ломбарды могут передавать информацию в бюро кредитных историй, и переживает за свой кредитный рейтинг.

Как на самом деле. Ломбарды могут повлиять на кредитную историю, но это необязательно.

Почему так. Ломбарды сотрудничают с БКИ по своему усмотрению: могут передавать информацию о клиентах, а могут не передавать, если не хотят. Проверить это никак нельзя: списков, в которые занесены все «опасные» для кредитной истории ломбарды, не существует.

Вот как это происходит. Клиент оставляет в ломбарде имущество, а потом должен регулярно вносить за него проценты. Если он этого не делает, ломбард продает вещь и передает в БКИ информацию о просрочке. Это негативно сказывается на кредитной истории до тех пор, пока вещь не выкупят: после этого долг станет погашенным.

Женщине стоит волноваться только о последнем обращении в ломбард: если вещь до сих пор не продали, ее кредитный рейтинг может быть снижен. Первый и второй раз не так критичны: заемщик и деньги вернул, и проценты заплатил, кто от такого клиента откажется.

Как быть. Если вы хотите сдать вещь в ломбард, но не хотите, чтобы это отражалось в кредитной истории, — просто спросите у сотрудника, передают ли они сведения о клиентах в БКИ. Или просмотрите договор займа: скорее всего, банки узнают о ваших отношениях с ломбардом, если там будет пункт о согласии на передачу данных.

![]()

«Эти данные появляются в БКИ моментально: все банки, в которые человек подал заявку на кредит, видят, что этим клиентом одновременно с ними заинтересовались и конкуренты.»

Не моментально, а не позднее 5 рабочих дней. Моментально можно увидеть, что какой-то банк запрашивал КИ субъекта (да и то, не совсем моментально), а не то, что субъект оставил заявку на кредит.

Да и в принципе с БКИ в России пока все по принципу «гладко было на бумаге, да забыли про овраги».

Требования по КИ есть, но санкции за несвоевременную или неполную передачу данных не явные и не строгие, а затраты на передачу большие, а денег банку это не приносит. Поэтому Банки не всегда корректно и вовремя передают КИ в БКИ.

Лично у меня в КИ с марта 2018 года висит заявка на потреб ВТБ в статусе «На рассмотрении». Хотя я от нее давно отказалась. Уже и в другом банке кредит погасила. Закрытая карта Альфабанка болталась в КИ пока я не подняла на уши ЦБ, Банк и само БКИ. Три месяца с даты закрытия, десяток писем и жалоб и КИ обновилась.

Елена, как раз мой случай. а как до БКИ «добраться»? меня Сбербанк вывел из созаемщиков в чужой ипотеке, но в БКИ до сих пор уже 1,5 года (узнала об этом только вчера) болтается 1500000 что является обременением и мне отказывают в рефинансировании моих кредитов. Может прямо в БКИ с документами? В Сбербанк уже претензию сделала. Приму совет..

В НБКИ недавно появилась возможность дважды в год бесплатно узнавать свою кредитную историю. Очень удобная штука

![]()

Сергей, они не уникальны, и это по закону так

Так же отмечу, что быстрое и досрочное погашение кредита влияет так же негативно как и просрочка кредита.

У банка в каждую заявку или уже выданный кредит попадают его затраты на издержки связанные с обслуживанием:

— Ведение счетов

— Выпуск и изготовление карт.

— Работа Интернет приложения (Условно: Стоимость Разработки ПО и его обновлений / на количество клиентов)

— Потенциальное обслуживание Консультантов (как на телефоне, так и в офисе)

— Аренда офисов/бумага для распечатки документов/техника

— и многое другое

Так получается что средняя постоянная издержка на обслуживание клиента допустим условно 500р. Поэтом и получается, что необходимы клиенты которые уплаченными процентами как минимум:

1) Вернут издержки на обслуживание кредита

2) Превысят доходы которые могли бы получить другим путём: (Сумма кредита + сумма Резерва + Издержки) * Ставку ЦБ РФ

Исходя из этого мелкие потребительские кредиты с большими процентами.

Поэтому для большинства банков, чтобы не испортить свою кредитную историю Полное досрочное погашение следует выполнять не раньше чем через 6 месяцев (в этом случае вы не ошибётесь) Допустимы и другие сроки, но они будут скакать от неизвестных цифр: Издержек, Суммы Кредита, Процента по Кредиту, Срока Кредита.

Что такое кредитная история?

Всё чаще банки при рассмотрении кредитной заявки изучают кредитную историю заёмщика. Преимуществом обладают далеко не те, кто ещё не занимал деньги, а те, кто брал и вовремя отдавал деньги.

Кредитная история – это информация о заёмщике, которая характеризует исполнение обязательств по возврату денег, полученных у банка в долг. Целью документа является стимулирование людей к добросовестному отношению в вопросах кредитования. Вы должны знать, что если однажды вы получили деньги в кредит, но не погасили его – об этом узнают все последующие кредиторы. Данный институт регламентирован Федеральным законом № 218 «О кредитных историях» от 30 декабря 2004 года.

Как правило, кредитная история образуется при запросе кредита в банке. Вы даёте согласие на передачу информации о займе третьим лицам (но имеете право отказать). Кредитные истории хранятся в бюро кредитных историй в течение 15 лет с момента последнего изменения.

Из чего состоит?

Кредитная история состоит из трех частей:

Кредитные истории условно делятся на несколько видов:

Стоит отметить, что у банков различная политика к кредитным историям. Например, отсутствие кредитной истории говорит о высоких рисках и воспринимается как негативная черта заёмщика. Отрицательная история – тоже субъективна, поскольку для одного банка просрочка платежа может восприниматься критично, а для другого – быть неприятным, но устраивающим фактором для выдачи очередного кредита.

При прочих факторах, кредитная история может влиять на процентную ставку. Чем лучше кредитное прошлое, тем ниже цена кредита при новом обращении в банк.

Совет Сравни.ру: Плохую кредитную историю можно исправить, если занимать небольшие суммы средств и в срок возвращать их. Удобным инструментом для этого может стать кредитная карта – пусть даже и с лимитом до 10 тыс. руб.

Что такое кредитная история?

Кредитная история (КИ) – досье заемщика, в котором отражены его взаимоотношения с банками и МФО с первого кредита или займа. В КИ есть информация о том, где человек брал кредит, его сумму, срок, был ли поручителем или созаемщиком, допускал ли просрочки.

Где хранится кредитная история

Кредитные истории россиян хранятся в БКИ – бюро кредитных историй. Сейчас в России их восемь. Крупнейшие – ОКБ, НБКИ, «Эквифакс». Кредитная история может быть во всех сразу или только в нескольких. Банки сами определяют, в какое БКИ будут передавать/получать информацию о потенциальном заемщике. Все данные объединены в Центральном каталоге кредитных историй (ЦККИ) – именно отсюда нужно начинать поиски того бюро, в котором (или которых) хранится КИ.

Кредитная история формируется «финансовым поведением» заёмщика, а данные в БКИ передают банки, микрофинансовые организации или кредитные потребительские кооперативы. Если клиент обращался 1–2 раза за кредитом в один и тот же банк, скорее всего, его КИ будет только в одном бюро – том, с которым этот банк сотрудничает. Если же человек активно пользуется займами, обращается за кредитом в разные банки, не исключено, что история будет в нескольких БКИ.

Вопросы:

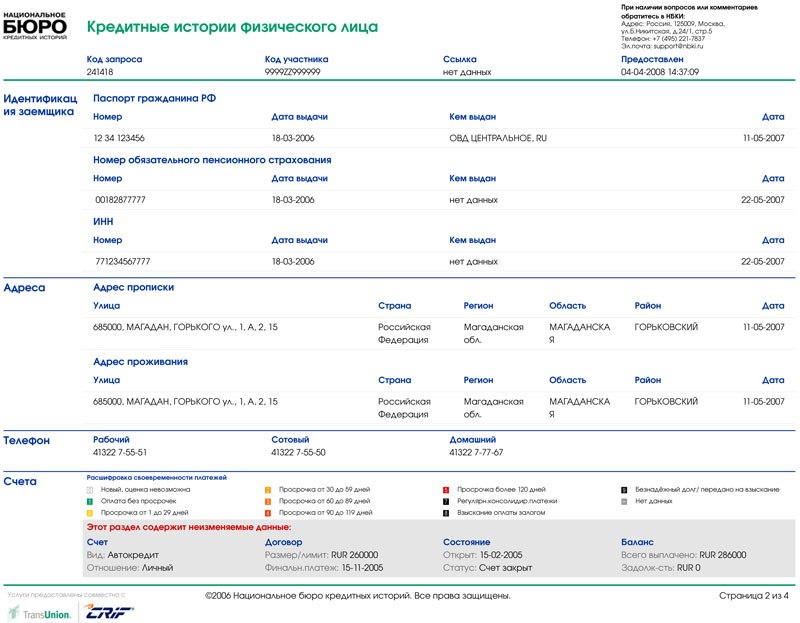

Как выглядит

Каждое бюро кредитных историй по-своему формирует КИ – единого образца не существует. В обязательном порядке в ней будут данные клиента, сведения о существующих на момент обращения и взятых ранее кредитах, кредитный рейтинг (скоринговый балл), если в конкретном бюро его рассчитывают, решения суда о банкротстве или взыскании денежных средств. А еще – общее количество поданных на кредиты заявок, ответы кредиторов (заявка одобрена или в кредите отказано), количество и длительность просрочек.

Некоторые БКИ, например, «Эквифакс», используют цветовые маркировки. Длительность просрочки обозначают разными цветами или разными оттенками одного цвета.

Вопросы:

Что считать хорошей кредитной историей, а что – плохой

Плохой кредитной историей банки считают ту, в которой есть просрочки, особенно длительные, сроком более 30 дней, большое количество отказов по заявкам, данные о задолженности по алиментам, услугам ЖКХ и другим обязательствам.

Вопросы:

Зачем кредитная история банкам и физическим лицам

Кредитная история интересна не только банку или МФО. Её иногда проверяют страховые компании и работодатели, чтобы оценить благонадежность человека. Запрашивать КИ можно только с согласия её субъекта.

Для страховщика КИ – своеобразная гарантия того, что клиент не окажется безответственным человеком или мошенником. Например, если в кредитной истории отражено наличие нескольких непогашенных кредитов, были просрочки, то финансовое состояние плохое. Это не значит, что в страховке откажут, но стоимость её могут повысить. С хорошей КИ, напротив, могут предложить лучшие условия. Работодатель проверяет благонадежность будущего сотрудника – его ответственность и дисциплинированность.

Любой желающий не может посмотреть вашу кредитную историю – это личная информация, разглашение которой регулируется законом о защите персональных данных. Чтобы банк или другой кредитор запросил её, клиент должен подписать согласие.

Вопросы:

На что может влиять кредитная история

При устройстве на новое место работы КИ тоже может сыграть с человеком злую шутку. Работодатель вряд ли напрямую скажет, что его не устроила КИ, но если в ней видны просрочки и в целом недобросовестное погашение долгов, он может отказать в хорошей должности или предложить худшие условия работы.

Вопросы:

Как можно получить кредитную историю бесплатно

Если вы исчерпали лимит бесплатного получения кредитной истории или она нужна максимально быстро, можно заплатить посреднику. В тех же БКИ, где первые два отчёта будут бесплатны, все последующие выдаются платно. За деньги помогают и банки, например, пользователи «Сбербанк-онлайн» заплатят более 500 руб. за один запрос.

Вопросы:

Как улучшить плохую кредитную историю

Если КИ в разных бюро, для исправления ошибки нужно обратиться в каждое из них.

Не забывайте, что в истории могут отразиться и другие долги, например, за услуги ЖКХ или алименты. Поэтому для её улучшения нужно разобраться со всеми обязательствами. Данные хранятся до 10 лет после последнего внесения информации – если за это время вы не берете кредитов/займов, КИ аннулируется.

Вопросы:

Выводы

Кредитная история начинает формироваться с первого полученного человеком кредита, кредитной карты, ипотеки или займа. После этого банк, МФО и другие кредиторы заносят в неё все данные без исключения – сколько получено кредитов, на какую сумму, срок, когда они погашены, были ли просрочки.

По каждой заявке на кредит КИ проверяется. Чтобы не иметь проблем, лучше периодически самостоятельно заказывать отчет – дважды в год это можно сделать бесплатно. Но если бесплатных попыток не осталось или вы хотите быстро получить выписку, можно сделать это платно с помощью банков, БКИ и других посредников.

Исправление кредитной истории за деньги – мошенничество. Если есть ошибка, её можно исправить на законных основаниях. Ещё один способ «исправления» – получение и своевременное погашение нескольких кредитов или займов, что покажет благонадежность и платежеспособность заемщика.

Что такое кредитная история и для чего она нужна

Вы решили взять кредит? Но в банке вам сказали, что есть ряд нюансов перед оформлением? Из этой статьи вы узнаете, почему важно держать в порядке свою кредитную историю, и на что она влияет.

Что такое КИ

Кредитная история (КИ) – это база данных, составленная на основе кредитного опыта заёмщика. Она содержит сведения об уже погашенных кредитах, а также об имеющихся обязательствах, о роли по договору и репутации.

Информацию для ее составления передают в бюро сотрудники банков и других финансовых организаций. В КИ могут быть отражены задолженности по алиментам, коммунальным платежам и связи.

Cведения о займах стали передаваться в бюро кредитных историй (БКИ) с 2005 года. Таких организаций несколько, банк вправе выбрать любую из них для передачи информации. Чтобы собрать свою полную КИ, лучше сделать запрос сразу в Центральный каталог кредитных историй.

Как выглядит кредитная история

В структуре документа четыре пункта:

Здесь указаны персональные данные (ФИО, место регистрации, серия и номер паспорта, СНИЛС и ИНН).

Некоторые бюро используют рейтинговую систему для удобства в принятии решений при выдаче кредита и цветные индикаторы, указывающие на выполненную и просроченную оплату. Данные в этот раздел могут вноситься судебными приставами.

Обычно дополнения о других задолженностях получают злостные неплательщики алиментов и жилищно-коммунальных услуг. Эта информация может стать основанием для отказа в предоставлении займа или оформлении страховки.

В ней указано, кто выдавал вам кредит, кому уступалась задолженность и информация о запросах по вашей КИ.

Иногда данные о снятии обязательств с клиента передаются в БКИ не сразу. В результате по запросу вашей КИ будут отражены некорректные данные, которые могут негативно повлиять на оформление другого кредита или ипотеки.

Если возникла такая проблема, обратитесь в банк с письменным заявлением о передаче обновленных данных для отражения их в кредитной истории или попросите справку об отсутствии задолженностей.

Зачем нужна кредитная история

По закону каждый гражданин имеет право запрашивать данные из БКИ 2 раза в год бесплатно. Интересоваться о состоянии кредитной истории необходимо не только при подготовке к крупным покупкам, но и для поддержания достоверности информации и предотвращения мошенничества.

Если вы заметите в справке обязательства, которые были незаконно оформлены на вас, например, с помощью кражи персональных данных, нужно немедленно обратиться с заявлением в МВД России и банк для решения проблемы.

Кроме персонального использования, эта информация регулярно требуется для других организаций, при взаимодействии с которыми необходима своего рода финансовая характеристика клиента, по ней можно сделать выводы и о личностных качествах человека.

Кто может получить вашу кредитную историю

Кредитная история понадобится:

Классическое применение кредитной истории – при оформлении займов. На что обращают внимание менеджеры этих организаций:

Если по некоторым пунктам уже есть плохая репутация или кредитная история отсутствует вообще, можно поработать над ее восстановлением. Например, Совкомбанке есть специальная опция «Кредитный доктор», которая поможет поднять ваш рейтинг.

Вам могут отказать или предложить повышенный коэффициент в случае, если кредитная нагрузка высока. Таким образом компания защищает себя от мошенников, которые могут подстроить несчастный случай с целью обогащения.

Некоторые крупные компании запрашивают сведения о потенциальном работнике в БКИ. Для этого при трудоустройстве составляется письменное заявление на предоставление вашей КИ для проверки службой безопасности.

Что может негативно повлиять на трудоустройство в крупную организацию:

При сомнительной КИ или её отсутствии, вряд ли получится зарегистрироваться в сервисе каршеринга. Компании, предоставляющие в аренду автомобиль, хотят быть уверенными в ответственности и добросовестности своего клиента, характеристикой для них служит справка из БКИ.

Тест на определение рейтинга кредитной истории

Результаты теста носят рекомендательный характер. Для получения достоверных данных обратитесь в БКИ.

Да, один раз – 0,5 балла;

Да, больше двух раз – 0 баллов;

3 и более – 2 балла.

Результаты теста:

6 баллов – у вас идеальная КИ! Вам точно одобрят кредит на ипотеку. Поздравляем!

5 баллов – у вас хорошая КИ! Вам точно одобрят кредит наличными. Поздравляем!

3-4 балла – над вашей КИ нужно поработать, и тогда вы сможете взять подходящий кредит.

Меньше 3 баллов – исправьте свою КИ, у вас это получится!

Шаблон заявления

«____» _______________ 20____ года между мной и *наименование банка* был заключен Кредитный договор № _______ (далее – кредитный договор). «____» ________________ 20__ года обязательства по кредитному договору мною полностью выполнены.

Телефон для связи: ______________________________________

Почтовый адрес для отправки корреспонденции: _________________________________________

____.____.2020. ______________________ /_________________________/

подпись расшифровка подписи