Реформация баланса в 1С 8.3 Бухгалтерия

Главная цель реформации баланса – сформировать последнюю проводку года, а именно обнулить остаток по 99 счету, на котором в течение года накапливались данные о прибыли (или убытке), и перенести эту сумму на 84 счет «Нераспределенная прибыль (непокрытый убыток)». Таким образом формируется конечный финансовый результат.

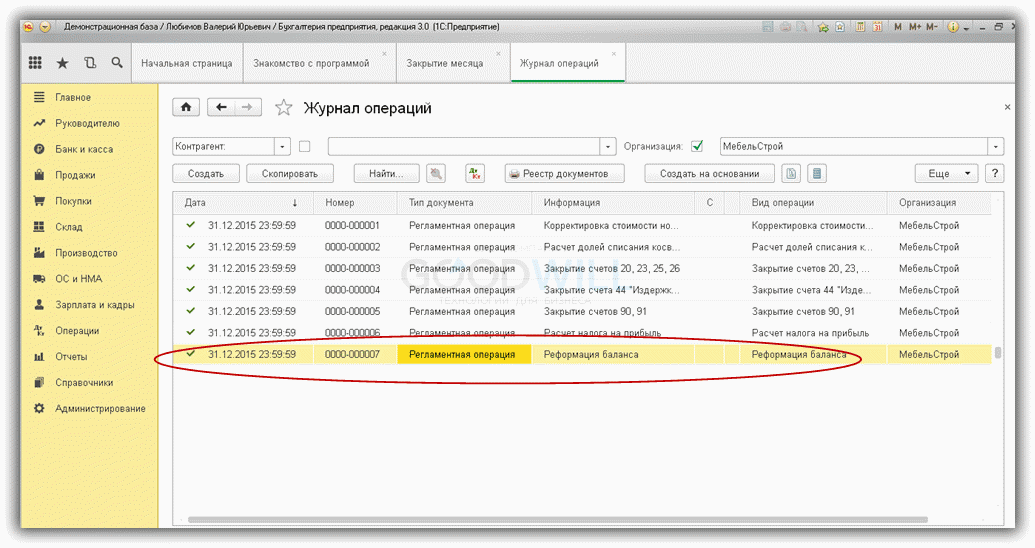

Раздел «Реформация баланса» в 1С 8.3 автоматически появляется при выполнении закрытия месяца в конце года, т.е. в декабре (рис.1). Никаких дополнительных настроек не требуется.

В журнале операций этот документ действительно является заключительным в текущем году (рис.2).

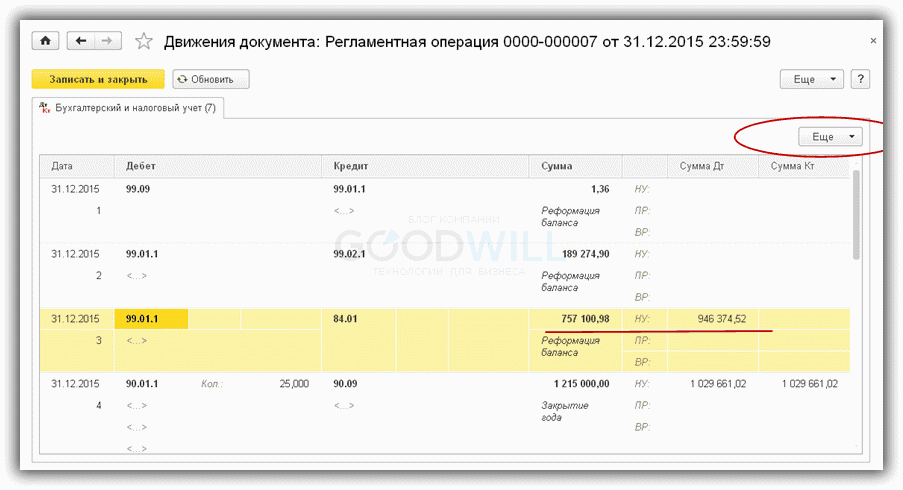

Рассмотрим подробнее проводки этого раздела. Напомним, что для вывода списка проводок достаточно щелкнуть по нужному разделу левой кнопкой «мыши» (рис.3).

Получите понятные самоучители по 1С бесплатно:

В нашем примере сумма нераспределенной прибыли за 2015 составила 757 100,98 коп. по бухгалтерскому учету и 946 374,52 руб. по налоговому (рис.4).

Чтобы проверить расчет, воспользуемся удобной возможностью, которая появляется при выводе любого списка 1С – по кнопке «Еще» можно вывести все проводки в отдельный документ, при этом перечень колонок настраивается (рис.5).

Анализ проводок показывает, что прибыль в нашем примере рассчитана верно:

1 215 000 – 185 339 – 70 000 — 13 286 – (189 274) = 757 100

Разница финансового результата по бухгалтерскому и налоговому учету равна сумме начисленного налога на прибыль (189 274 руб.).

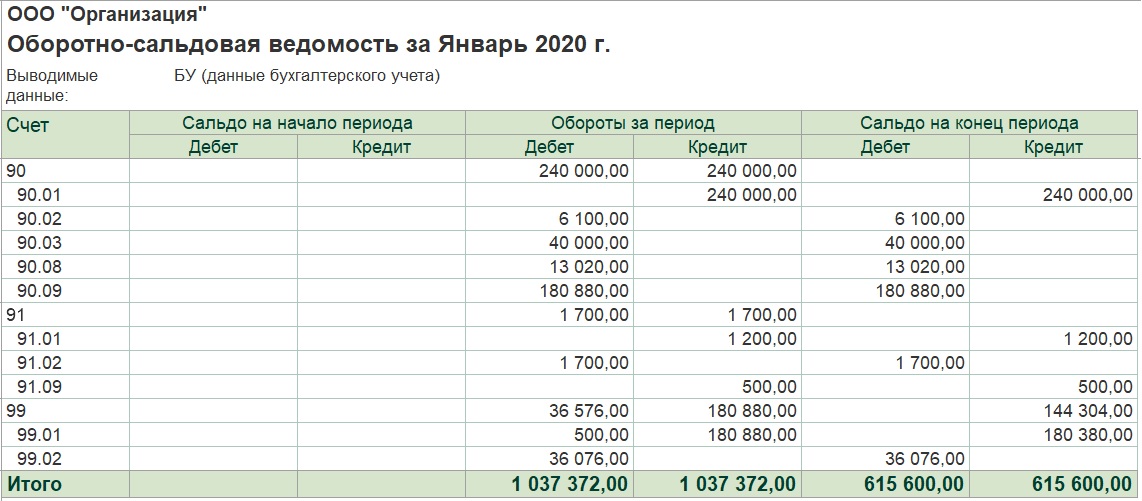

Осталось проверить остатки по счетам 90, 91 и 99. Они должны быть нулевыми. Сформируем оборотно-сальдовую ведомость за декабрь. Как видно из рис.6, остатки действительно обнулены. Реформация баланса выполнена корректно.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Закрытие 90 и 91 счетов. Формирование финансового результата

Краткая «выжимка» из статьи.

Понимание смысла остатков и оборотов по 90, 91 и 99 счетам важно для того, чтобы разговаривать с бухгалтером на одном языке.

В течении месяца на субсчетах 90 и 91 счета отражаются отражается финансовый результат от продаж и других операций. По дебету субсчетов расходы (себестоимость проданной продукции, товаров, НДС, расходы на продажу, прочие расходы). По кредиту выручка.

В результате закрытия 90 и 91 счетов (в ходе закрытия месяца) сальдо по 90 и 91 счету должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так «висеть» и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

Если организация является плательщиком налога на прибыль и применяет ПБУ 18/02, то в ходе регламентных процедур закрытия месяца рассчитывается налог на прибыль, который отражается по дебету определенных субсчетах 99 счета (субсчета могут отличаться, в зависимости от метода ведения ПБУ 18/02).

Если у организации убыток, рассчитывается условный доход по налогу на прибыль, который также отражается на определенных субсчетах 99 счета.

99 счет ведется только в бухгалтерском учете (БУ).

Смысл закрытия года (реформации баланса), чтобы закрылись все субсчета 90, 91 и 99 счета.

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

Введение.

При изучении предметной области бухгалтерского учета начинающие программисты сталкиваются с планом счетов бухгалтерского учета и принципами формирования бухгалтерских проводок. Чтобы понимать бухгалтера и говорить с ним на одном языке, необходимо понимать, как факты хозяйственной деятельности организации отражаются с помощью бухгалтерских проводок. При этом есть достаточно простые для понимания бухгалтерские проводки. Например, поступление денежных средств на расчетный счет, или их списание не представляет каких либо сложностей для понимания, как сам факт хозяйственной деятельности, так и проводки с этим фактом связанные.

Однако есть фаты хозяйственной деятельности и, проводки, связанные с этими фактами, которые очень часто ставят в тупик, особенно начинающих программистов. Операции, связанные с 90 счетами, а особенно их закрытие, являются ярким примером данной ситуации. Умение понимать, какой смысл скрывается за тем или иным оборотом по 90 счету и его субсчетам, важно для понимания чего от тебя хочет бухгалтер, и для того чтобы решить вопрос, с которым он обращается. В частности, вопросы по 90 счетам часто возникают в отчетную компанию по налогу на прибыль. Часто бухгалтера считают прибыль по своим методикам, которые они использовали много лет. И всегда было все нормально, декларация по налогу на прибыль заполнялось верно. А тут вдруг цифры расходятся. В результате приходится вникать в их методику, и тут без знания принципов формирования проводок по 90 счетам никак.

Взглянем на оборотно-сальдовую ведомость по 90 счетам организации, которая занимается производством и реализацией продукции:

Выглядит устрашающе. Помимо синтетических 90, 91, 99 есть еще и субсчета первого и даже второго порядка. Субсчета второго порядка здесь предназначены для выделения деятельности по ЕНВД. (За исключением субсчетов второго порядка на счете 99.02, здесь те или иные счета используются в зависимости от того, каким методом ведется ПБУ 18/02.) В данном примере ЕНВД рассматривать не будем. Поменяем уровень группировки в отчета на «уровень 2», станет немного проще:

На скринах было представлено состояние счетов уже после выполнения январских процедур закрытия месяца. Именно после этого появились проводки по 99 счету.

До выполнения регламентных операций по закрытию, оборотно-сальдовая ведомость будет содержать обороты только по 90 и 91 счету:

Заполнение 90 и 91 счета. Смысл остатков и оборотов.

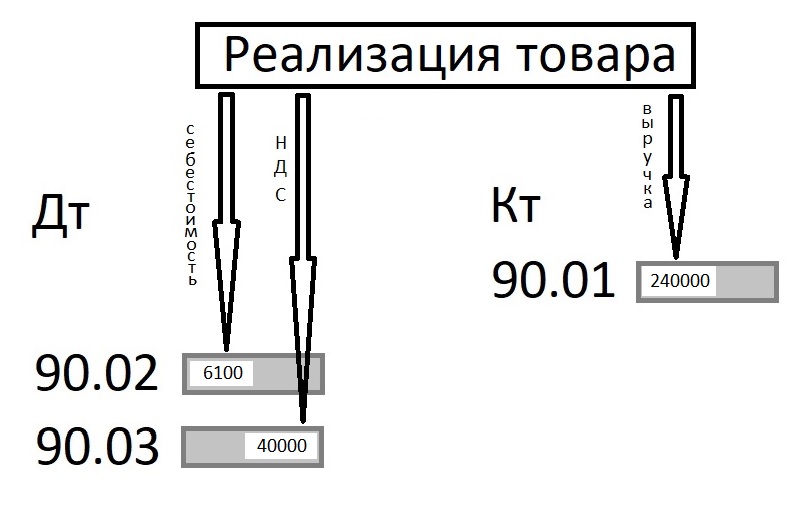

Прежде чем переходить к процедуре закрытия, рассмотрим, как эти обороты сформировались, и что за факты хозяйственной деятельности они отражают. Счет 90 называется продажи. Уже отсюда можно сделать вывод, проводки по нему будут сформированы при оформления факта продаж. Т.е. организация может закупать материалы, делать из них продукцию, начислять зарплату своим работникам, но все эти действия не повлекут движений по 90 счету. Лишь при реализации своей продукции мы получим обороты по 90 счетам. На самом деле, могут быть движения по некоторым субсчетам 90 счета не только при продаже, но об этом чуть позже. Реализация продукции сформирует нам следующую картину:

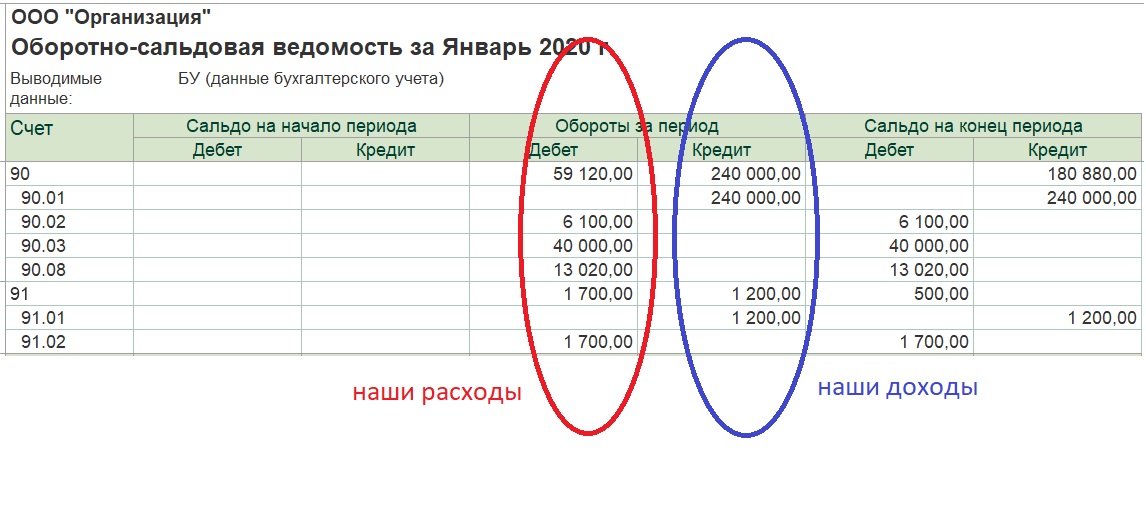

Мы видим, что себестоимость проданной продукции и НДС с продажи ушли в дебет 90 счета (на субсчета 90.02 и 90.03 соответственно), а выручка в кредит субсчета 90.01. Обычно мы привыкли к тому, что по дебету счетов отражается приход того, что на этом счете учитывается. Например, в дебет 50 или 51 счетов идет приход денежных средств, в дебет 10 и 43 счетов идет приход материалов и продукции. На 90 счетах все наоборот. Наши доходы (выручка по операциям продажи товаров, продукции, прочие доходы) отражается по кредиту 90 счетов, а наши расходы (себестоимость проданных товаров, продукции, НДС с реализации) отражаются по кредиту 90 счетов:

На 90 счете есть еще ряд субсчетов для учета наших затрат. Например субсчет 90.07, в дебет которого попадают затраты учитываемые на 44 счете при его закрытии. На 90 счете есть субсчета для учета акцизов и экспортных пошлин.

Как видим все сделано достаточно удобно. Взглянув на оборотно-сальдовую ведомость мы сразу увидим по оборотам на субсчетах 90 счета классификацию расходов, которые туда «пришли».

Теперь рассмотрим 91 счет. Он нужен для отражения информации по доходам и расходам, которые не относятся к нашей основной деятельности. Т.е. непосредственно не связанной с производством и реализацией. Принцип формирования оборотов на нем такой же, как и на 90 счете. Т.е. по дебету субсчета 91.02 отражаются наши расходы, а по кредиту 91.01 наши доходы. Например, мы решили продать часть материалов, которые закупали для производства продукции. В этом случае по кредиту субсчета 91.01 отразится на выручка от продажи материалов, а в дебет 91.02 попадет себестоимость наших материалов (цена, по которой мы их закупали, за минусом входящего НДС), также в дебет 91.02 попадет НДС с суммы, по которой мы их реализуем. Отдельного субсчета для НДС, как в случае с 90 счетом (субсчет 90.03) здесь нет. Как же быть, если мы хотим увидеть расшифровку расходов на 91 счете. В этом случае нам поможет отчет стандартный отчет, который есть в 1С:Бухгалтерии 3.0 «Анализ счета»:

В чем отличие этого отчета от оборотно-сальдовой ведомости. Как и в случае с оборотно-сальдовой ведомостью мы здесь видим колонки с оборотами по дебету и по кредиту, а вот начальное и конечное сальдо располагаются не в колонках слева и справа, в самой верхней и самой нижней строке. Есть здесь и разбивка оборотов по статьям «прочих доходов и расходов», из которой мы понимаем, что из 1700 руб. расходов за январь:

Но самое главное, в отчете информация разбита по «Кор. счетам», то есть счетам, с которых пришли расходы и доходы. А мы знаем, что материалы учитываются на 10 счете. Соответственно 500 руб. это себестоимость наших материалов, которые были списаны с 10 счета при продаже. А НДС, который мы должны заплатить в бюджет с реализации, учитывается на 68 счете. Соответственно 200 руб. наших расходов на 90 счете это НДС.

Закрытие 90 и 91 счета.

Переходим теперь непосредственно к закрытию 90 и 91 счета. Что собственно значит эта процедура? А значит она, что сальдо по 90 и 91 счету в результате должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так висеть и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

О расчете налога на прибыль и немного о ПБУ 18/02.

Если наша организация не является плательщиком налога на прибыль, например мы применяем «Упрощенную систему налогообложения» (УСН), то процедура «Закрытие счетов 90, 91» будет в месяце завершающей.

Вообще, рассмотрение особенностей применения ПБУ 18 это тема для отдельной статьи, поэтому здесь я коснусь этих особенностей кратко.

Для начала возьмем самый простой вариант, когда мы не применяем ПБУ 18/02. Причем выбор применять или не применять определяет закон. Ряд организаций могут не применять, другие имеют право выбора, третьи применять обязаны.

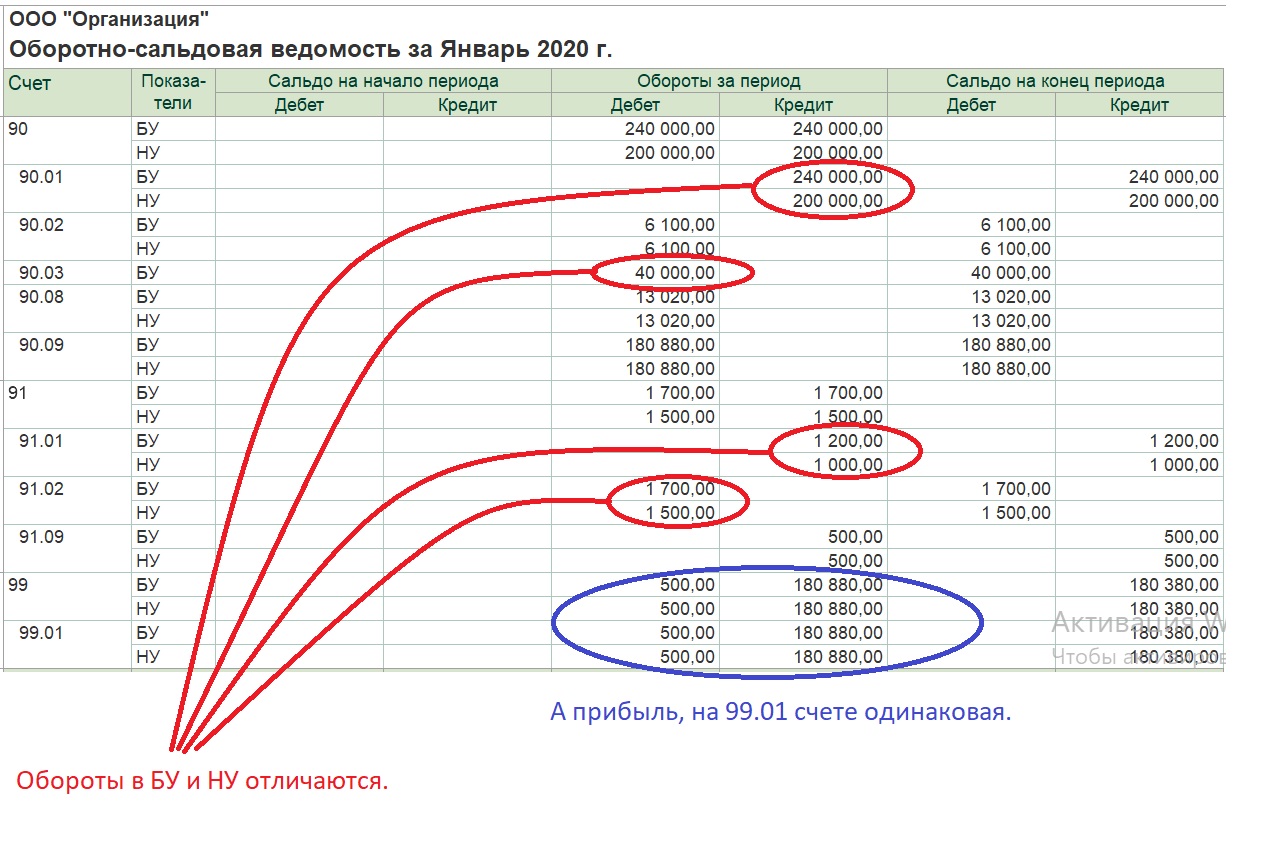

Итак, если мы платим налог на прибыль, но ПБУ не применяем, то помимо бухгалтерского учета (БУ), в программе ведется также налоговый учет (НУ). При формировании проводок будут ставиться суммы отдельно для бухгалтерского и налогового учета. Это делается собственно потому, что они могут отличаться. Например, очень распространенная ситуация, это когда какие-либо затраты в бухгалтерском учете включаются в себестоимость продукции, а в налоговом учете относятся сразу на 90.08 счет.

Ну а будут ли у нас отличаться в оборотно-сальдовой ведомости суммы по БУ и НУ, если у нас затраты учитывается одинаково и в БУ и НУ? На самом деле все равно будут. Тут дело в том, что счета, на которых учитываются налоги (например НДС) не участвуют в налоговом учете (они не входят в базу по налогу на прибыль).

— Соответственно выручка в БУ будет вместе с НДС, а в НУ без НДС.

— В БУ на 90.03 будет сумма НДС по реализации, а в НУ ее не будет (вернее по 90.03 вообще не будет такого измерения).

— По 91.02 в БУ будут затраты с НДС, а в НУ без НДС.

— По 91.01 в БУ будет выручка с НДС, а в НУ без НДС.

Ну а сальдо перед закрытием 90 и 91 счета будет совпадать, или будет отличаться. Сальдо будет совпадать. (Это только для случая, когда нет разниц в бухгалтерском и налоговом учете!) Ведь НДС у нас в НУ уберется из оборотов и по дебету и по кредиту. Оборотно-сальдовая ведомость после закрытия 90 и 91 счетов будет выглядеть:

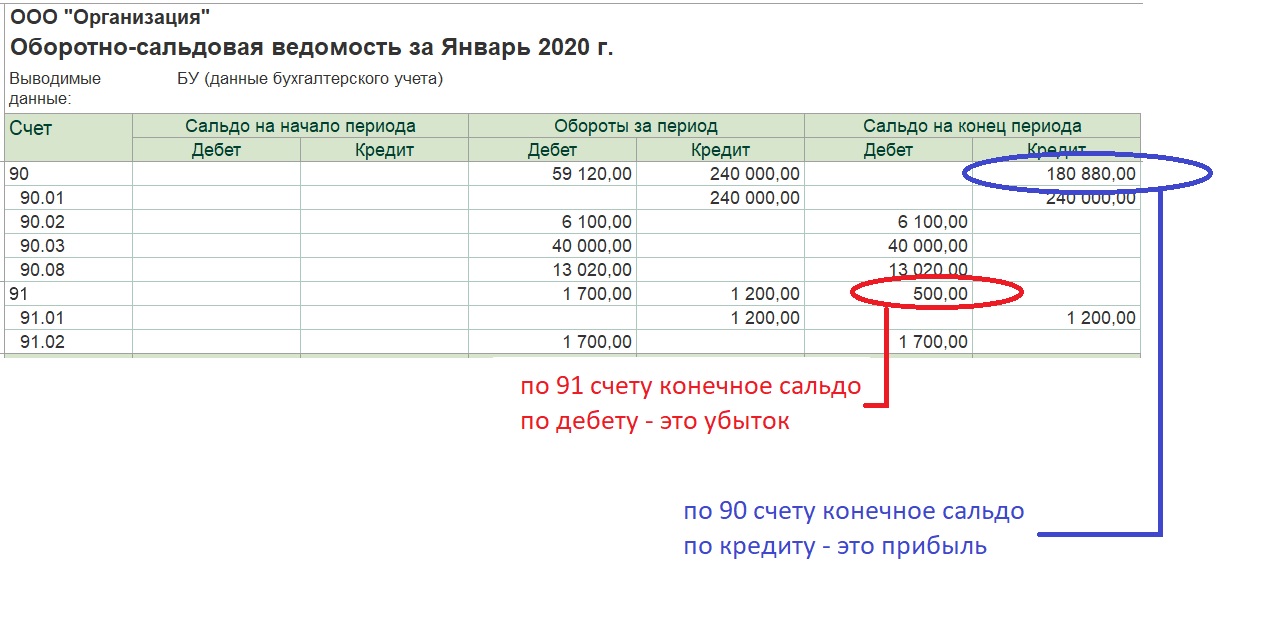

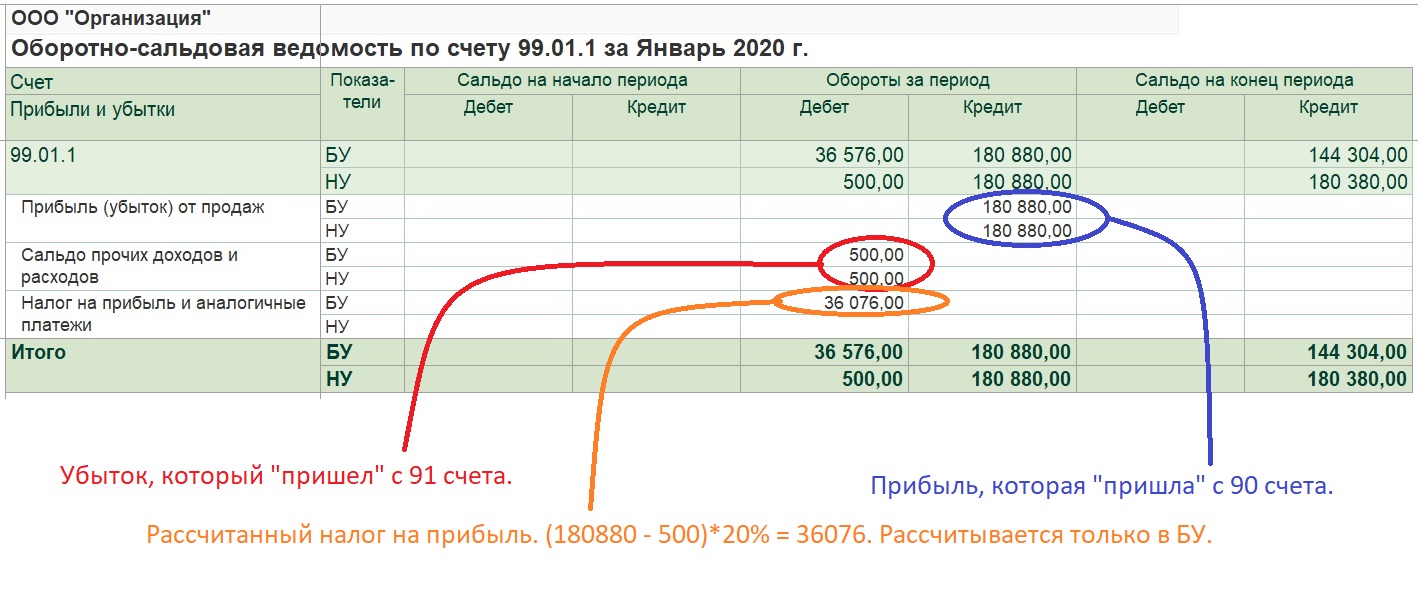

После закрытия 90 и 91 счета следует регламентная операция «расчет налога на прибыль». Сальдо по 99.01 счету умножается на 20% (180380 * 0.2 = 36076). Делается проводка Дт 99.01 Кт 68.04.1 на сумму рассчитанного налога. Вернее делается две проводки одна часть в федеральный бюджет 3%, а 17% в региональный. Причем проводки делаются только по БУ. Поэтому после этой операции сальдо по 99 счету в БУ и НУ будет отличаться на сумму рассчитанного налога:

Если сейчас анализировать оборот по дебету 99.01 в БУ (36576 руб.), мы не видим, что из этой суммы убыток, а что рассчитанный налог на прибыль. Поэтому гораздо удобнее анализировать 99 счет не по общей оборотно-сальдовой ведомости по всем счетам, а с помощью отчета «оборотно-сальдовая ведомость по счету»:

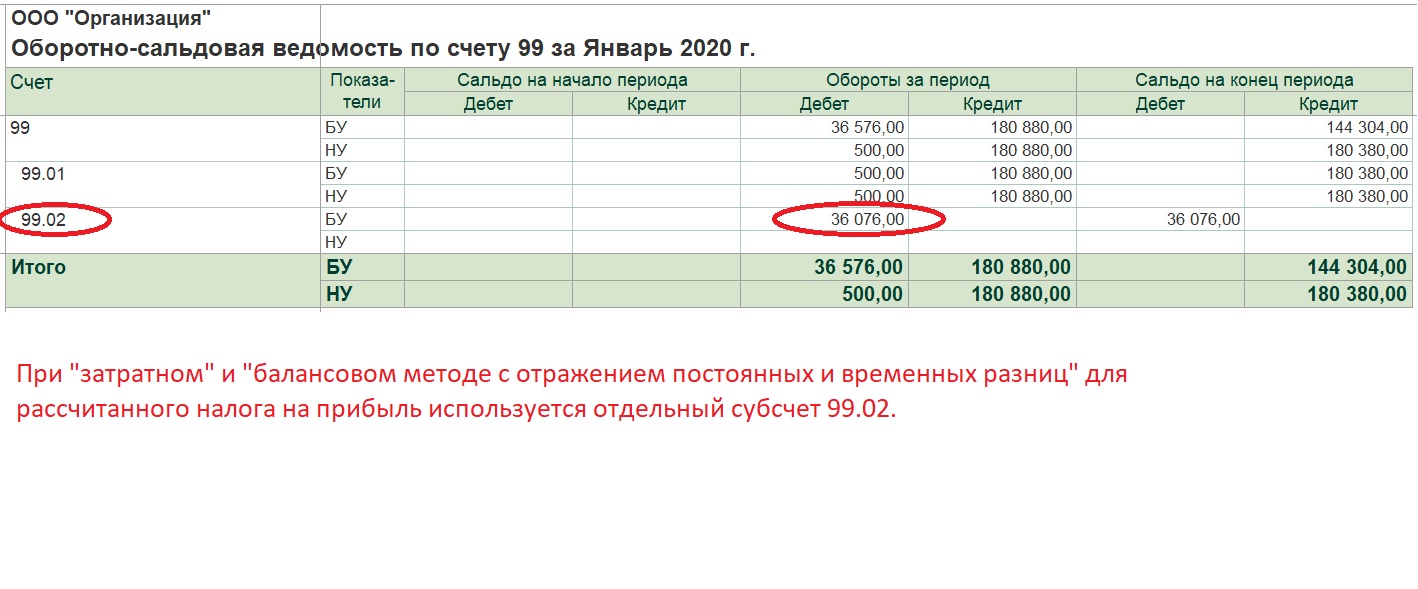

При «затратном» и «балансовом методе с учетом постоянных и временных разниц» рассчитанный налог на прибыль учитывается не на 99.01 счете вместе с возможным убытком, а под него добавляется отдельный субсчет 99.02:

Кроме того к этому отдельному субсчету 99.02 добавляется два субсчета:

Закрытие года. (Реформация баланса.)

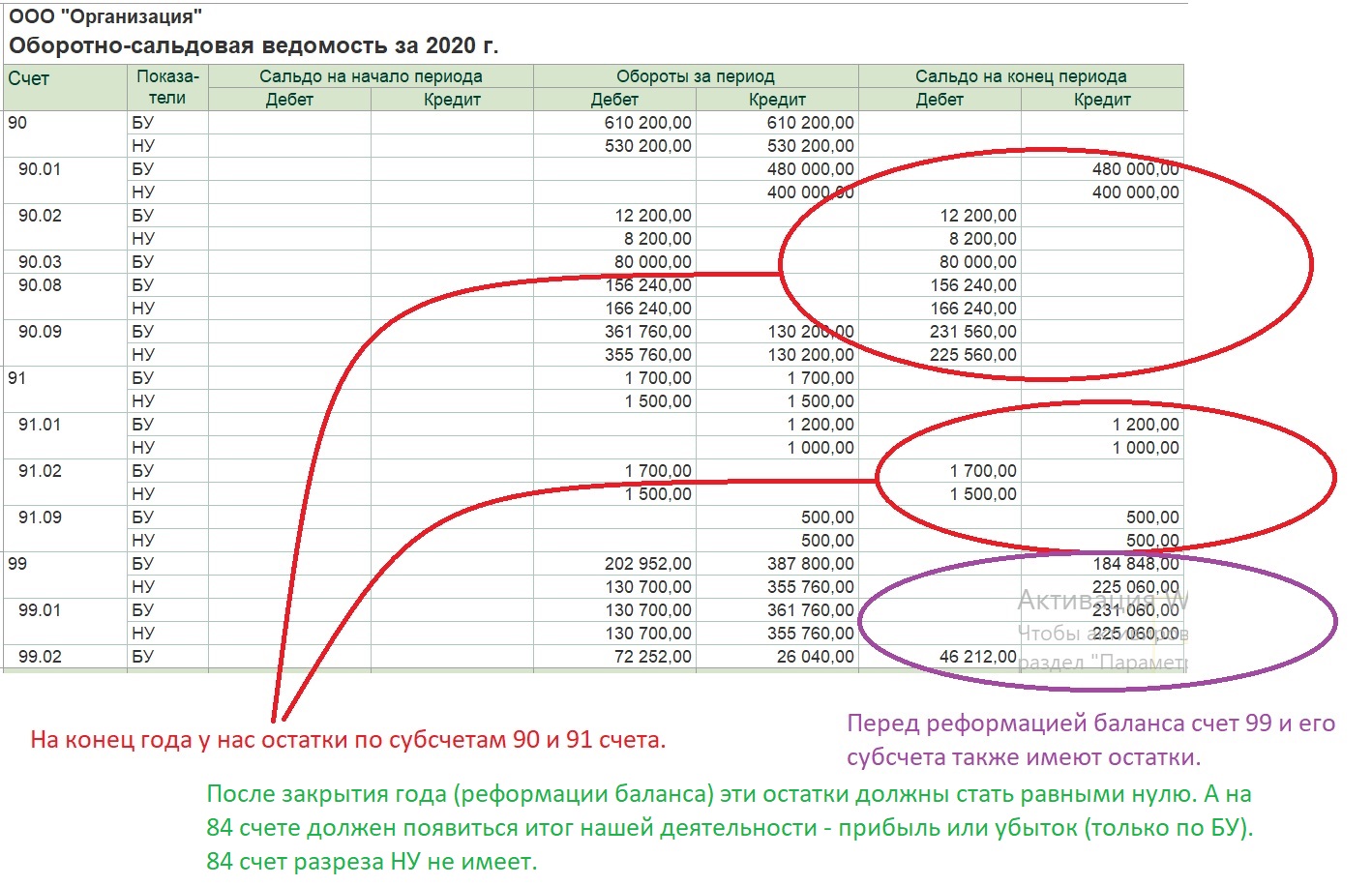

Теперь рассмотрим ситуацию, которая у нас сложится к концу года. Пусть мы применяем ПБУ 18/02 и используем «затратный метод». Также, предположим, что в январе и феврале у нас по нашей основной деятельности была реализация нашей продукции и была прибыль, причем пусть у нас будут разницы в БУ и НУ. С марта по конец года у нас по основной деятельности не будет продаж, но будут затраты. Т.е. в этих месяцах мы получим убытки. Наша оборотно-сальдовая ведомость за год будет выглядеть следующим образом:

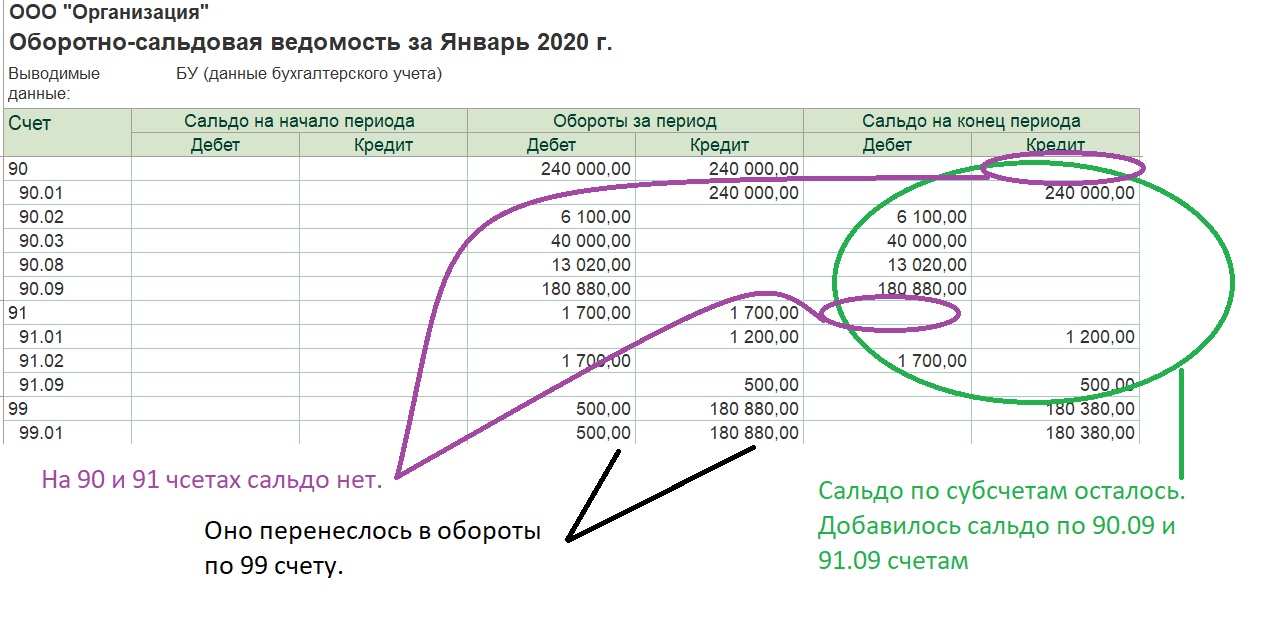

На конец года у нас есть остатки по субсчетом 90 и 91 счета. Дебетовые остатки по субсчетам, на которых собираются затраты. Кредитовые по субсчетам учета выручки. По самим «синтетическим» 90 и 91 счету остатков нет, как как они у нас закрывались каждый месяц регламентной операцией «Закрытие 90 и 91 счета».

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01.1 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

В результате остатки по всем счетам 90, 91, 99 счета становятся равными нулю. Закрытие года (реформация баланса) завершено.

Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8

Финансовый результат по каждой хозяйственной операции можно определить (или спрогнозировать) с помощью итоговых бухгалтерских проводок, а именно – закрытием счетов, на которых учитывались доходы/расходы, и выявлением финансового результата. Это и есть, по своей сути, реформация баланса на уровне одной хозяйственной операции. Таким образом, мы можем понять, пополняет или «съедает» капитал организации конкретная хозяйственная операция.

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

— начисление дивидендов (счет 75 «Расчеты с учредителями»);

— отчисление в резервные фонды (счет 82 «Резервный капитал»);

— пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

— покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

Прибыль текущего месяца сформирована.

Проведем реформацию баланса. В силу возможностей экрана проводки реформации будут представлены блоками.

ЭТАП 1

1.1 Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

1.2 Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы»

1.3 Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

Налог на прибыль, сформированный реформацией баланса.

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сформирована чистая прибыль за текущий период.

Вывод собственника: компания работает с установкой «на рост».

P.S. Уважаемые коллеги, особенности реформации баланса с убытком мы рассмотрим в одной из следующих статей.

P.P.S. И для тех, кому важна мотивация. «Сконцентрируйте свои мысли на выполняемой работе. Солнечные лучи ничего не подожгут, если их не сфокусировать».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Реформация баланса при общей системе налогообложения: основные детали

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»