Расхождение сведений о месте жительства автовладельца само по себе не является основанием для расторжения страховщиком договора ОСАГО

|

| minervastock / Depositphotos.com |

В связи с этим регулятор напомнил, что территория преимущественного использования транспортного средства определяется для физических лиц исходя из места жительства собственника, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина (подп. «а» п. 3 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»). В целях осуществления обязательного страхования перечисленные документы являются равнозначными и не имеют приоритета один перед другим.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Следовательно, само по себе расхождение содержащихся в этих документах сведений о месте жительства собственника транспортного средства, в отсутствие факта представления им ложных или неполных сведений, не является основанием для досрочного прекращения страховщиком договора ОСАГО.

10 приемов, которые используют страховые компании, чтобы отказать вам в полисе ОСАГО

Банки.ру проанализировал отзывы в «Народном рейтинге» и выявил десять основных приемов, с помощью которых страховая компания избегает заключения договора ОСАГО. Большая часть из них законны, но встречаются и совершенно абсурдные поводы для отказов.

Пинг-понг. клиентом

По данным Российского союза страховщиков (РСА), в январе — июле 2017 года объем начисленных премий по ОСАГО составил 130,242 млрд рублей, сократившись на 3% к аналогичному периоду прошлого года, а сумма выплат за тот же период увеличилась на 27% — до 112,545 млрд рублей. Число урегулированных случаев выросло за год на 62 тыс. на фоне снижения числа аварий, по данным ГИБДД.

«По информации, которую мы получаем по линии ГИБДД, мы видим хороший тренд, что количество аварий снижается. Однако страховщики отмечают рост урегулированных случаев, что противоречит здравому смыслу. Причиной мы считаем активность мошенников на этом рынке, которые предоставляют фальсифицированные документы по ДТП, которых на самом деле не было. Особенно такая практика распространена при урегулировании случаев в рамках европротокола», — отмечает президент Всероссийского союза страховщиков и Российского союза автостраховщиков Игорь Юргенс.

Все это говорит о том, что ситуация в «автогражданке» продолжает усугубляться и близка к критической. Катастрофичность ситуации в ОСАГО признают уже не только сами страховщики, но и регулятор, которого, впрочем, волнует еще и доступность услуги в различных регионах страны.

С введением обязательности e-ОСАГО с доступностью стало получше (всего продано более 3,9 млн электронных полисов). Однако клиенты страховых или те, кто хотят ими стать, в один голос жалуются на то, что компании используют любые возможности, чтобы уменьшить свою долю на этом рынке. Причем уже не только за счет нежелательных клиентов. Бывшему лидеру рынка — в конце августа перешедшей под контроль Центробанка компании «Росгосстрах» удалось за год, с июня 2016 по июнь 2017 года, снизить свою долю на рынке ОСАГО с 31% до 12%.

Итак, что делают страховые компании, чтобы вам не достался полис ОСАГО.

1. Имитация или организация технических сбоев

Иногда доходит до смешного, когда круг замыкается и система перенаправляет человека на тот же сайт, куда он изначально обращался. Это, конечно, явный сбой системы. Интересно, что и сотрудники офлайн-офисов компаний — по отзывам несостоявшихся клиентов, очень часто ссылаются на неработающую программу. Справедливости ради нужно отметить, что при одновременном обращении к базе РСА сотен и тысяч клиентов система действительно дает сбои: она изначально не была рассчитана на такую нагрузку.

Также множество жалоб страхователей на не проходящие платежи, не приходящие на почту полисы, невнесение оплаченного договора в базу РСА — можно отнести к техническим сбоям.

2. Нечитаемая капча

3. «Хитрый» СМС-пароль

4. Длительная проверка автомобиля

5. «Накручивание» ценника в офисе компании

6. Закончились бланки

Теоретически компания может досрочно исчерпать заявленную квоту на продажу полисов e-ОСАГО и не заметить этого. Проверить, так ли оно на самом деле в вашем случае, к сожалению, невозможно.

7. Ограниченное время работы представителя / запись на месяц вперед

Оказалось, что два рабочих часа в день — это еще гуманный вариант. Иногда менеджеры страховой компании могут и вовсе оказаться «неуловимыми Джо» из старой шутки — с тем отличием, что их все-таки много кто пытается поймать. Страховательница из Хабаровска жалуется, что офис «работает по желанию сотрудников» и часто закрыт «по техническим причинам» — ей ни разу не удалось застать там живых людей. Дозвониться в офис также практически невозможно. Клиентка заказала обратный звонок, но ей никто не перезвонил.

8. «Где заключали договор, туда и идите»

Вариацией на тему может стать направление на осмотр машины по месту регистрации или просто туда, куда страховщику вздумается. «При личном обращении в указанный офис компании получил предложение предъявить машину на осмотр аж. В ТРОИЦК. Это что?! В Троицке супермегакомпетентный центр?!» — написал в «Народном рейтинге» Банки.ру страхователь из Москвы. Другой клиент, проживающий в Мичуринском районе Москвы (на западе), был направлен на осмотр на Ферганскую улицу (дальний восток столицы). Но и там ему не повезло.

«Заезжаю в офис на Мичуринском. Там мне самым наглым образом заявляют, что со вчерашнего дня пришел из центрального офиса бо-о-ольшой пакет распоряжений и теперь все отечественные машины страхуют только в центральном офисе. Но офис на Ферганской — это не центральный, а обычный доп. офис, — рассказывает клиент. — Отвечают, что кто писал СМС — раздолбай. Не подумал, что пишет. Звоню на горячую линию. Отвечают, что ничего знают, если центральный написал на Ферганскую, туда и езжайте. Говорю, что сотрудник Ферганской посылает в офис на Мичуринский. Ничего ответить не могут. Хотя если есть решение не проводить осмотр, то, значит, оформление должно быть в любом офисе».

В законе говорится, что «место осмотра транспортного средства устанавливается по соглашению сторон». То есть вы можете потребовать проводить осмотр по месту жительства. Если соглашение не достигнуто, то осмотр не проводится. Это стоит иметь в виду, если вас тоже будут посылать в. Троицк.

9. «Жизнь» с андеррайтингом в нагрузку

Большинству клиентов наверняка понятно, что в данном случае он ничего никому не обязан: ни обращаться к тому же менеджеру, ни приезжать в другой день, ни тем более приобретать дополнительные услуги страховой компании, ни — боже упаси — проходить скоринг или андеррайтинг. Так как базовый тариф варьируется в рамках довольно узкого коридора, а дальше корректируется несколькими коэффициентами, которые невозможно трактовать двояко. Посмотреть коридор тарифа по вашему автомобилю и допущенным к управлению лицам можно на сайте РСА. Отказать клиенту, ссылаясь на то, что он «плохой», страховая компания права не имеет.

10. Нет справки с места работы

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Первое действие, которое необходимо выполнить при владении транспортным средством — приобрести страховку ОСАГО, без неё управлять автотранспортом запрещено. Российским законодательством предусмотрен штраф за отсутствие страхового полиса ОСАГО.

Коротко об ОСАГО

Что такое ОСАГО и нужна ли страховка при регистрации автомобиля? Этот вопрос задают себе лица, купившие новое автотранспортное средство. Единственный правильный ответ — да и чем быстрее вы её оформите, тем лучше, так как обязательное страхование предусматривается законом.

ОСАГО — это документ, подтверждающий договор, который заключается между владельцем автотранспорта и страховой компанией, на его основании страховщики возмещают ущерб лицу (владельцу машины), признанным виновником ДТП.

Страховая фирма возмещает ущерб по каждому страховому случаю, возникающему при действии данного полиса.

Если виновником ДТП являетесь вы, то убытки возмещает страховая компания, в которой вы купили полис. Если же повредили ваш автотранспорт, то выплачивает убытки та компания, в которой приобрел страховку виновник происшествия.

Значит, приобретая страховку ОСАГО, вы в первую очередь страхуете свои деньги, то есть себя. Бывают такие случаи, когда виновниками ДТП являются два лица, тогда определяется большая виновность, но в основном все заканчивается судом, где точно определят виновника ДТП.

Прежде чем покупать страховку, нужно подумать, в какую лучше обратиться компанию:

Прежде чем выбирать страховую компанию, посоветуйтесь с друзьями, почитайте в интернете, сходите в ближайшие офисы. Цены на полисы во всех компаниях будут практически одинаковы, так как они определены законодательством.

На что необходимо обратить внимание при выборе страховой компании:

После того, как вы определились с выбором страховой компании, возникает вопрос: какие документы надо предоставить для страхования автотранспорта.

Перечень документов у индивидуальных предпринимателей, юридических и физических лиц разный, поэтому каждый из них будет описан отдельно.

Для всех лиц необходимо заполнить заявление, в котором указать следующую информацию:

Для физических лиц

Полис ОСАГО для физических лиц оформляется по месту регистрации собственника автотранспорта.

Документы необходимые для оформления страховки:

Для юридических лиц

Полис ОСАГО для юридических лиц оформляется по месту регистрации транспортного средства.

Какие документы необходимы для оформления страховки:

Если вы осуществляете оплату безналом, тогда этот список может быть не полным. Лучше созвонится со страховой компанией и уточнить, какие документы еще понадобятся.

Для ИП

ИП (индивидуальные предприниматели) собирают те же документы, что и физические лица. Дополнительные справки и уплаты дополнительной комиссии у вас не потребуют. Даже при использовании автотранспортного средства в рабочих целях.

Необходимо учесть, что все документы, предоставляемые в страховую компанию, имеют сроки действия и после того, как они заканчиваются, их необходимо поменять.

Что сказано в законодательстве

Закон об ОСАГО устанавливает основы, которые касаются обязательного страхования владельцев автотранспорта.

Цель таких отношений — обеспечить защиту потерпевшим лицам и возместить им ущерб, который был причинён в ходе использования транспортного средства (участие в дорожном движении и прилегающим к ним территорий).

В законе указаны лица, которые могут участвовать в этих отношениях:

Гражданская ответственность наступает вследствие страхового случая (причинение вреда пострадавшему) и обязывает страховщика произвести выплату страховки.

Статьи закона состоят из шести глав:

В недавнем времени были внесены изменения в Закон об ОСАГО.

Всем владельцам автотранспорта оформить страховку, но есть и исключения для некоторых средств передвижения:

Закон детально рассматривает порядок и размер страховых выплат. Размеры выплат зависят от причинённого вреда: жизни человека, его здоровью, либо имуществу.

Пострадавший должен документально подтвердить тот вред, который ему был нанесен или предоставить поврежденное имущество для досмотра. Страховщик обязан выплатить страховку в течение одного месяца.

Если по истечении этого срока выплата не была произведена, то можно подать жалобу на страховую компанию с требованиями выплаты пени.

ОСАГО 2018 имеет низкую стоимость и быстро оформляется, следовательно, возмещение будет также низкое. Поэтому многие выбирают добровольный полис, который стоит значительно дороже, но и предусматривает большие суммы выплат и ряд других преимуществ.

Видео: МВД упрощает правила регистрации автомобиля

Первое действие, которое необходимо выполнить при владении транспортным средством — приобрести страховку ОСАГО, без неё управлять автотранспортом запрещено. Российским законодательством предусмотрен штраф за отсутствие страхового полиса ОСАГО.

Коротко об ОСАГО

Что такое ОСАГО и нужна ли страховка при регистрации автомобиля? Этот вопрос задают себе лица, купившие новое автотранспортное средство. Единственный правильный ответ — да и чем быстрее вы её оформите, тем лучше, так как обязательное страхование предусматривается законом.

ОСАГО — это документ, подтверждающий договор, который заключается между владельцем автотранспорта и страховой компанией, на его основании страховщики возмещают ущерб лицу (владельцу машины), признанным виновником ДТП.

Страховая фирма возмещает ущерб по каждому страховому случаю, возникающему при действии данного полиса.

Если виновником ДТП являетесь вы, то убытки возмещает страховая компания, в которой вы купили полис. Если же повредили ваш автотранспорт, то выплачивает убытки та компания, в которой приобрел страховку виновник происшествия.

Значит, приобретая страховку ОСАГО, вы в первую очередь страхуете свои деньги, то есть себя. Бывают такие случаи, когда виновниками ДТП являются два лица, тогда определяется большая виновность, но в основном все заканчивается судом, где точно определят виновника ДТП.

Прежде чем покупать страховку, нужно подумать, в какую лучше обратиться компанию:

Прежде чем выбирать страховую компанию, посоветуйтесь с друзьями, почитайте в интернете, сходите в ближайшие офисы. Цены на полисы во всех компаниях будут практически одинаковы, так как они определены законодательством.

На что необходимо обратить внимание при выборе страховой компании:

После того, как вы определились с выбором страховой компании, возникает вопрос: какие документы надо предоставить для страхования автотранспорта.

Перечень документов у индивидуальных предпринимателей, юридических и физических лиц разный, поэтому каждый из них будет описан отдельно.

Для всех лиц необходимо заполнить заявление, в котором указать следующую информацию:

Полис ОСАГО для физических лиц оформляется по месту регистрации собственника автотранспорта.

Документы необходимые для оформления страховки:

Для юридических лиц

Полис ОСАГО для юридических лиц оформляется по месту регистрации транспортного средства.

Какие документы необходимы для оформления страховки:

Если вы осуществляете оплату безналом, тогда этот список может быть не полным. Лучше созвонится со страховой компанией и уточнить, какие документы еще понадобятся.

Для ИП

ИП (индивидуальные предприниматели) собирают те же документы, что и физические лица. Дополнительные справки и уплаты дополнительной комиссии у вас не потребуют. Даже при использовании автотранспортного средства в рабочих целях.

Необходимо учесть, что все документы, предоставляемые в страховую компанию, имеют сроки действия и после того, как они заканчиваются, их необходимо поменять.

Что сказано в законодательстве

Закон об ОСАГО устанавливает основы, которые касаются обязательного страхования владельцев автотранспорта.

Цель таких отношений — обеспечить защиту потерпевшим лицам и возместить им ущерб, который был причинён в ходе использования транспортного средства (участие в дорожном движении и прилегающим к ним территорий).

В законе указаны лица, которые могут участвовать в этих отношениях:

Гражданская ответственность наступает вследствие страхового случая (причинение вреда пострадавшему) и обязывает страховщика произвести выплату страховки.

Статьи закона состоят из шести глав:

В недавнем времени были внесены изменения в Закон об ОСАГО.

Всем владельцам автотранспорта оформить страховку, но есть и исключения для некоторых средств передвижения:

Закон детально рассматривает порядок и размер страховых выплат. Размеры выплат зависят от причинённого вреда: жизни человека, его здоровью, либо имуществу.

Пострадавший должен документально подтвердить тот вред, который ему был нанесен или предоставить поврежденное имущество для досмотра. Страховщик обязан выплатить страховку в течение одного месяца.

Если по истечении этого срока выплата не была произведена, то можно подать жалобу на страховую компанию с требованиями выплаты пени.

ОСАГО 2018 имеет низкую стоимость и быстро оформляется, следовательно, возмещение будет также низкое. Поэтому многие выбирают добровольный полис, который стоит значительно дороже, но и предусматривает большие суммы выплат и ряд других преимуществ.

Видео: МВД упрощает правила регистрации автомобиля

Similar articles:

Что такое следует к месту регистрации в осаго

ОСАГО на новый автомобиль из салона: особенности получения полиса страхования машины при покупке в автосалоне и возможно ли без регистрации номера?

Полис ОСАГО по номеру автомобиля: как узнать есть ли страховка, как совершить поиск по гос регистрации?

Сколько можно ездить без регистрации после покупки машины с номерами

Оформление полиса ОСАГО в другом регионе

На сегодняшний день полис ОСАГО является необходимым документом, который должен иметь любой владелец, независимо от того, каким типом транспортного средства он владеет. Не имея полис нельзя получить страховку при аварии, даже в случае если вы будете правы, также при проверке документов инспекторами ГИБДД вам грозит административный штраф, который составляет 800 рублей.

Основные причины, заставляющие автовладельцев приобретать договор страхования ОСАГО в другом субъекте РФ, не имея там документа, подтверждающего временное проживание, либо постоянной прописки:

Можно ли оформить ОСАГО в другом регионе?

В соответствие с законом, действующим на территории нашей страны «Об ОСАГО», гражданин РФ имеет права заключить договор с любой страховой компанией с приобретением полиса ОСАГО на всей территории России, в любом субъекте, независимо от того, в какой области он имеет постоянную прописку. Для оформления договора ОСАГО в другом регионе автовладелец должен предоставить в компанию страховщика следующий ряд документов:

В соответствие с законом, действующим на территории нашей страны «Об ОСАГО», гражданин РФ имеет права заключить договор с любой страховой компанией с приобретением полиса ОСАГО на всей территории России, в любом субъекте, независимо от того, в какой области он имеет постоянную прописку. Для оформления договора ОСАГО в другом регионе автовладелец должен предоставить в компанию страховщика следующий ряд документов:

Многие компании страховщиков при оформлении полиса ОСАГО желают получить от владельца автомобиля «Свидетельство о регистрации ТС». При отсутствии этого документа, во время приобретения авто с целью перегнать его в соседний регион и произвести оформление там, водитель может оформить страховой договор на временные регистрационные номера, сроком до 20 дней. По истечению этого срока хозяин ТС обязан поставить транспортное средство на учет, получить полноценные номера и оформить постоянный документ, в котором будут указаны новые номера.

Закон об оформлении

Согласно действующему законодательству и закону № 40 ФЗ от 28.04.2017 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» автовладелец имеет право на получение договора страхования ОСАГО в любом удобном для него месте на всей территории страны, без каких либо препятствий и ограничений со стороны страховых компаний. Неимение прописки в области, где должен быть заключен договор, не дает право страховщикам отказать в приобретении у них полиса об автостраховании.

За нарушение ФЗ № 40 страховой компании грозит штраф за административное правонарушение, он составляет порядка 50 тыс. рублей.

Пошаговая инструкция оформления ОСАГО в другом регионе

Порядок оформления обязательного страхования автогражданской ответственности в другом регионе является аналогичным по всей стране. Не надо изучать каких либо дополнительных инструкций по получению ОСАГО. Обращаясь в страховую компанию не по месту постоянной регистрации, от вас не должны требовать каких-либо дополнительных документов и справок, кроме тех, которые указаны в официальном перечне правил ОСАГО.

Страховщикам запрещается нарушать требования перечня правил автогражданки и отказывать водителю в оформлении полиса по неуважительным причинам.

На сегодняшний день владелец транспортного средства может оформить полис ОСАГО в другом регионе двумя способами:

Покупка полиса через интернет приобретает всё большую популярность, ввиду своей удобности и быстроте оформления. Владельцу достаточно осуществить следующие действия:

Полис, который вы распечатаете на принтере, имеет такую же юридическую силу, как и оригинал документа.

Также можно получить документ о страховке, лично посетив страховую компанию. Достаточно иметь с собой необходимые документы из перечня правил по ОСАГО. Вы получите действующий полис в этот же день.

При совершении покупки полиса помните о том, что навязывание дополнительных услуг страховщиком – незаконно!

Страховку на автомобиль в другом регионе РФ может оформить как собственник данного транспортного средства, так и любой гражданин, который допущен к управлению ТС.

Исходя из вышесказанного, следует отметить то, что при приобретении ОСАГО в другом регионе, присутствие хозяина данного автомобиля в страховой компании не обязательно.

Прописка при заключении договора

Отсутствие прописки и временной регистрации в той области, где владелец транспорта решил застраховать его по ОСАГО, не дает законного основания страховой компании отказывать в приобретении договора страхования.

Отсутствие прописки и временной регистрации в той области, где владелец транспорта решил застраховать его по ОСАГО, не дает законного основания страховой компании отказывать в приобретении договора страхования.

При отказе страховой компании в предоставлении вам полиса по причине отсутствия прописки в данном регионе, вы можете позвонить по телефону горячей линии РГС, либо обратиться в прокуратуру.

Возможна ли разница в стоимости

Базовый тариф на оформление полисов ОСАГО является общим на всей территории Российской Федерации. Но, несмотря на это при вычислении стоимости страхового полиса применяется специальный коэффициент, который в каждом субъекте страны имеет свое значение, это в значительной степени влияет на стоимость предоставляемой услуги в разных регионах.

Формула расчёта стоимости страхового полиса ОСАГО представлена в следующем виде:

На значение поправочного коэффициента влияет целый ряд следующих факторов:

В крупных городах поправочный коэффициент будет выше, чем в провинции. Так, к примеру, в столице нашей страны коэффициент имеет значении – 2, а в Нижнем Новгороде всего 1,5.

При этом следует помнить о том, что владельцу автомобиля, оформляющему страховку ОСАГО в другом регионе, где он не имеет прописки и временной регистрации, переменный коэффициент будет использован с места его постоянного жительства. То есть, столичному жителю, приехавшему застраховать свой автомобиль в небольшой город, коэффициент будет установлен по московским тарифам. Сэкономить на страховке у него не получится. То же самое касается и жителя сельской местности, независимо от того где он будет страховать свой автомобиль, тариф будет считаться исходя из коэффициента, установленного в сельской местности.

Расчёт страхового полиса должен производиться одинаково по всей территории нашей страны. Если страховая компания по неведомым на то причинам начинает повышать стоимость страховки, то следует обратиться в другую более честную фирму.

Действия при отказе в оформлении ОСАГО в другом регионе

Согласно действующему Федеральному закону № 40 ФЗ от 28.04.2017, отказ по необъективным причинам страховой компании застраховать транспортное средство и навязывание дополнительных услуг, не нужных владельцу ТС, влечет за собой административную ответственность. Все эти изменения были внесены в Кодекс об административных нарушениях, действующего на территории РФ в ст.15.34-1.

Согласно действующему Федеральному закону № 40 ФЗ от 28.04.2017, отказ по необъективным причинам страховой компании застраховать транспортное средство и навязывание дополнительных услуг, не нужных владельцу ТС, влечет за собой административную ответственность. Все эти изменения были внесены в Кодекс об административных нарушениях, действующего на территории РФ в ст.15.34-1.

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

Предусмотренное в данном случае наказание – крупный штраф, в размере 50 тысяч рублей, который накладывается на должностное лицо, совершившее данное правонарушение.

Регулирует весь рынок страхования в России – Центральный Банк Российской Федерации. Руководители территориальных подразделений вправе решать все вопросы возникающее при страховании ТС и другого вида имущества.

При отказе от предоставления услуг по страхованию ОСАГО в другом регионе, гражданин вправе обратиться в местные судебные органы, прокуратуру.

В итоге получаем следующее:

Особенности оформления автогражданки в другом субъекте РФ

Основным недостатком при оформлении договора ОСАГО в другом регионе страны является то, что при наступлении страхового случая и необходимости оформить документы на возмещение ущерба, потерпевшему придется ехать в тот регион и обращаться именно в тот филиал, где было застраховано транспортное средство.

Ещё одним недостатком является то, что не в каждом регионе есть филиалы необходимой вам страховой компании. Перед тем как ехать страховаться, необходимо убедиться в присутствие данной необходимой вам страховой компании в этом регионе.

Некоторые страховые компании неправомерно пытаются отказывать в приобретении страховки ОСАГО жителями других регионов – но это является незаконным и с каждым годом зафиксированных случаев отказа становится всё меньше, происходит это благодаря повышению юридической грамотности у населения.

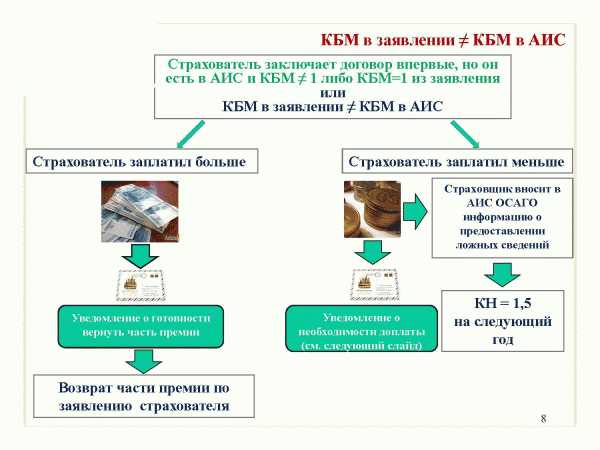

Страхование ОСАГО – КБМ

Движение на транспорте без аварий позволяет получить скидки на страховой полис. Коэффициент Бонус-Малус указывается в заключённом договоре страхования. В компании учитываются сведения о коэффициенте во время продаже ОСАГО. Данные получают из Автоматизированной системы базы данных – АИС, при этом проверяют информацию в российском союзе автомобильных страховщиков.

Применение коэффициента Бонус-Малус

Коэффициент используется в расчёте стоимости ОСАГО. Для владельцев транспорта скидка экономить растраты на оплату страхового договора. Бонус равняется единице и распространяется в двух случаях:

КБМ распространяется на трёх представителей. Первая категория относится к водителям. Коэффициент определяется для всех застрахованных водителей. Вторая категория – это собственники, страхуемого транспортного средства. Третья категория – это расчётный коэффициент итоговой премии ОСАГО.

Особенность КБМ и права на скидки

Начисляется коэффициент по учёту аварий. Сведения для расчета берут из действующего или предыдущего договора. Если данные отсутствуют, то коэффициент устанавливается как единица. Класс ОСАГО на собственника транспорта начислен один раз с учётом периода действия договора. Увеличение скидки будет доступно после нового договора. Для оформителей, скидки остаются на действующий договор.

Если собственник имеет желание перейти в другую страховую компанию ставка остаётся открытой. Оформление и права на заключение другого полиса получают до истечения срока, важно, проверить наличие аварий.

Особенность оформления не подразумевает сложную процедуру. Владелец должен подать документы в страховую компанию. Оплата происходит в первый день после подписания договора ОСАГО. Для того чтобы знать, кто имеет право на скидку необходимо знать классификацию видов КБМ. К ней относят:

В компаниях допустимо срочное страхование. Документы оформляются в течение одного дня. Сотрудниками применяется автоматизированная система и учёт. Если разрывается договор, страховая премия начисляется при любых сроках закрытия договора. Диспетчерская служба проводит регистрацию договора в едином Федеральном номере. Владелец полиса имеет право на обслуживание экстренных организаций. Независимая экспертиза проводится согласно желанию владельца страховки. Претензии регулируются в любом районе Российской Федерации. На выплату действует условие срочной выплаты – десять дней. При заключении договора выдаётся памятка водителю транспорта.

Применение КБМ: ограниченное, неограниченное

Во время оформления ограниченного договора учитывается количество управляющих водителей. Допущенные к управлению водители должны предоставить полную информацию. КБМ рассчитывается на всех граждан, даже с худшими показателями. При этом для начисления используется – Расчётный коэффициент. Учитывается скидка владельца транспорта на последующую оплату. Повышенный коэффициент начислен виновнику транспортного происшествия.Также рекомендуем ознакомиться с нашей статьёй которая подскажет как вписать в страховку ОСАГО еще одного водителя.

Увеличение ставки не применяется, в связи с, большой конкуренцией между страховыми компаниями.

Неограниченное страхование распространяется на собственника, если к управлению допускаются водители неограниченного круга. На присваиваемый класс транспортного средства имеет право только владелец. В это время влияют два условия:

Особенность выдачи страхового полиса заключается в составление договора с начисленным коэффициентом. Ставка рассчитывается с учётом подробного изучения предыдущих условий контракта.

Досрочное расторжение ОСАГО

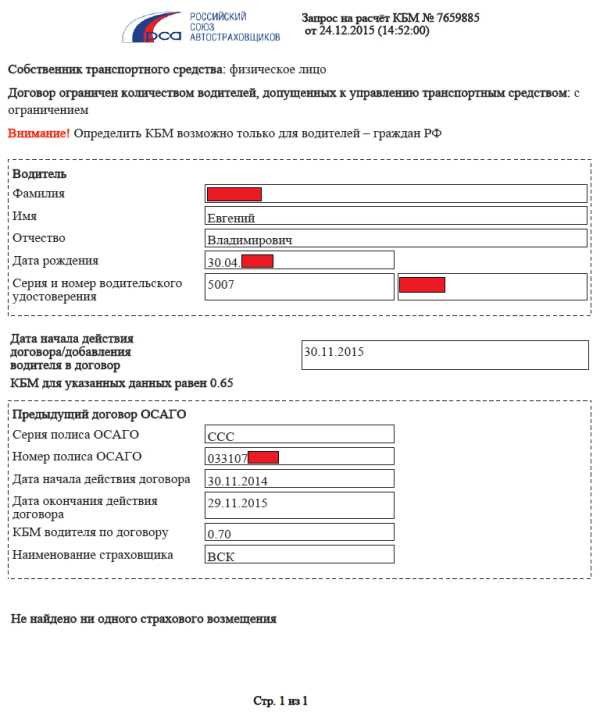

Новая страховая компания, обязана, проверить предыдущий полис. Детальное изучение дела помогает установить коэффициент бонус. Досрочное расторжение контракта предусматривает последующее отсутствие скидки. Начисление скидки проводится, согласно количеству транспортных происшествий и аварий. На новый договор ОСАГО могут повлиять предыдущие ограничения. Страховая компания получает вознаграждение за досрочное расторжение страховки. Информацию о КБМ легко найти на сайте страховой компании. Коэффициент можно найти введя в специальную форму личные данные: фамилия, имя, отчество дата рождения. В общем, заносят водительские данные, где зафиксированы серия и номер. Данные находятся за считанные минуты, поэтому оформление досрочного контракта не занимает много времени.

Таблица коэффициентов

| Класс на начало срока страхования | КБМ | Количество страховых случаев в течении года | ||||

| 0 | 1 | 2 | 3 | 4 и более | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В табличные данные входят следующие пункты:

Страховая выплата рассчитывается нулевой ставкой. Дальше коэффициентная ставка начисляется по возрастанию класса. К примеру, срок страховки ноль – коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учётом данных о владельце с ограничениями, а также без них. На расчёт коэффициента влияют показатели:

Известное назначение для любых нарушений устанавливается третьим классом, то есть коэффициент равняется единице.

После установки ставки проверяются дополнительные договора на владение машины. К условиям по расчётам ставок относят два вида выплат: предстоящие вперёд и выполненные. Страховая компания несёт ответственность за любую оплату, поэтому стоит учитывать историю договора. Страховая выплата считается одной, если случается один страховой случай. Для составления расчётного коэффициента осматриваются срок окончания не меньше двенадцати месяцев. Процедура по начислению выплаты связанна с начальным количеством оплат. По завершению составления договора подбивается общая сумма выплаченных ставок.

Безаварийная езда – справка

В наличие водительских документов присутствует множество справок. Для того, чтобы подтвердить страховой компании об отсутствии аварий потребуется документ, где указывается количество транспортных происшествий. Если владелец оформляет новый документ по страхованию, выбирает новую компанию, разрывает досрочно контракт, то справка о безаварийной езде является необходимым документом. В автоматизированной системе, единого реестра сохраняется полная информация о владельце.

Скидка за безаварийную езду

Данные по автомобилю и количеству аварий найти очень просто. По исходу договора информация всё равно фиксируется. Страховщики достаточно часто пользуются удобной услугой для проверки. Справка выдаётся, если завершается срок действия договора. Владелец уже после пяти дней, может получить справку. Хотя по завершению договора лучше подстраховаться: подать заявку за неделю до конечного срока.

Как восстановить договор и где найти в договоре КБМ

Неудивительно, что резервные данные становятся необходимой информацией. Разные случаи приводят к восстановлению контракта. Первостепенной причиной становится окончание срока. Восстановить документ, достаточно легко. Для восстановления контракта необходимо обратиться в свою страховую компанию. С помощью общего реестра проверяются данные, и составляется аналогичный контракт. Для водителя, важно, сохранять безопасную езду. По причинам зафиксированных аварий начисляются не только штрафы, но и уменьшается бонус.

Аккуратная езда на дороге для водителя является отличной возможностью экономить. Меньше выплачивать за договор теперь, возможно, именно с учётом коэффициента бонус.

Бонус-малус имеет положительные моменты для владельцев автомобилей. На дорогах водитель будет сохранять внимание, аккуратность, точность в управление транспортом. Для страховой компании, коэффициент является отличным пунктом для стимула в привлечение клиентов. Максимальная ставка существует у людей с безупречной ездой. Возмещение за нанесение вреда жизни либо здоровью – выплата составляет 160 000 рублей. Нанесённый ущерб имуществу, пострадавший имеет право получить не больше 160 тысяч рублей. Если пострадал один человек, то сумма достигает не меньше 120 000 рублей.

Самостоятельно рассчитать КБМ ОСАГО

Владелец транспорта обязан оформить страховой полис ОСАГО с указанной ставкой бонуса. Для вождения транспортом следует соблюдать правила вождения. За руль садиться только в трезвом состоянии! В других наших статьях вы можете ознакомится с РСА сведениями для страхователей и потерпевших.