Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

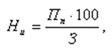

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

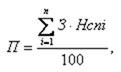

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

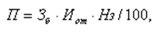

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

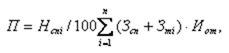

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Что значит сметная прибыль в смете

Новые правила определения величины сметной прибыли утверждены Приказом Минстроя России № 774/пр от 11 декабря 2020 года взамен ранее действовавшей методики МДС 81-25.2001.

Согласно главе III Методики, нормативами сметной прибыли по видам работ учтены затраты на приобретение, модернизацию (реконструкцию) объектов основных средств, в том числе приобретение дополнительных, более совершенных и эффективных, средств производства, а также интеграцию производственных процессов с применением новейших технологий и иные аналогичные затраты организаций.

При определении сметной стоимости строительства Методика по разработке и применению нормативов сметной прибыли будет применяться после ее включения в федеральный реестр сметных нормативов, планируемого одновременно с Методикой по разработке и применению нормативов накладных расходов в строительстве, которая в настоящее время подготовлена к государственной регистрации в Минюсте России.

Согласно новым методикам, показатели нормативов сметной прибыли и накладных расходов исчисляются в процентах от фонда оплаты труда рабочих основного производства, учитываемого в составе сметных прямых затрат, и актуализированы по номенклатуре включенных в них затрат с учетом законодательства Российской Федерации.

Показателями нормативов сметной прибыли также предусмотрены затраты на оплату процентов за пользование банковскими кредитами и займами, если они получены для приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда.

В главe V Методики «Применение нормативов сметной прибыли» учтены случаи, когда для выполнения тех или иных видов строительных работ привлекаются несерийные строительные машины, затраты на эксплуатацию которых включаются в главу 9 «Прочие работы и затраты» сводного сметного расчета.

Основные моменты:

Группа компаний «РИК» и ООО «Сервисный Центр ИТ Смета» г. Калининград предлагают посмотреть запись прошедшего 25 февраля вебинара.

Программа вебинара:

Смотрите запись вебинара бесплатно ЗДЕСЬ

ИАС «РИК МОНИТОРИНГ» Смета может представлять интерес для сметчиков-строителей вне зависимости от используемой сметной программы и позволяет максимально автоматизировать положения пунктов Методики, утвержденной приказом Минстроя № 421/пр от 04 августа 2020 г. в части конъюнктурного анализа.

Данная версия позволяет осуществлять расчёт сметных цен (включая транспортные затраты) и формировать обосновывающие документы в соответствии с Приложением № 1 к Методике 421/пр Минстроя РФ (Конъюнктурный анализ). Передавать для нужд сметных программ информацию о текущих ценах строительных ресурсов с автоматическим присвоением кода в соответствии с положениями пунктов 23 и 24 Методики 421/пр Минстроя РФ.

Подробнее

Как читать смету: взгляд бухгалтера

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

Вместе три пункта составляют прямые затраты. Это фактически костяк сметы. Самое важное — обратить внимание на сумму расходов на материалы. При изменчивой экономике (даже в 2020 году это хорошо видно на фоне происходящего в мире кризиса с коронавирусом) необходимо учитывать неожиданное изменение цен на товары. При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут.

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Проверяют вопреки распространенному мнению не только сметы для госконтрактов. С ними как раз проще — смета часто идет в составе аукционной документации на площадках, т.е. кто-то ее уже составил и утвердил. Самый безопасный вариант – брать ее за основу и составлять документы по шаблону.

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

Лично мне пришлось отправиться на курсы повышения квалификации, чтобы начать разбираться в сметном деле. Не каждому бухгалтеру это необходимо, но дополнительные знания определенно дают преимущества: понимание принципов работы сметчиков, упрощение анализа документации, нахождения ошибок и несоответствий, оспаривание завышенных смет или отстаивание своих.

Что значит сметная прибыль в смете

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Министерства строительства и жилищно-коммунального хозяйства РФ от 11 декабря 2020 г. № 774/пр «Об утверждении Методики по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства»

В соответствии с пунктом 33 статьи 1, пунктом 7.5 части 1 статьи 6, частью 3 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, № 1, ст. 16; 2020, № 31, ст. 5023), подпунктом 5.4.23(1) пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. № 1038 (Собрание законодательства Российской Федерации, 2013, № 47, ст. 6117; 2020, № 48, ст. 7768), приказываю:

утвердить прилагаемую Методику по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства.

| Министр | И.Э. Файзуллин |

Зарегистрировано в Минюсте РФ 11 февраля 2021 г.

УТВЕРЖДЕНА

приказом Министерства

строительства и жилищно-

коммунального хозяйства

Российской Федерации

от 11 декабря 2020 г. № 774/пр

Методика

по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства

I. Общие положения

2. При определении сметной стоимости строительства в локальных сметных расчетах (сметах) учитывается сметная прибыль, включающая в себя затраты, предусмотренные главой III «Затраты, учитываемые при разработке нормативов сметной прибыли по видам работ» Методики, не относящиеся на себестоимость строительства, перечень которых принят в целях разработки нормативов сметной прибыли.

3. При составлении сметной документации на строительство объектов капитального строительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

II. Разработка нормативов сметной прибыли

6. Разработка нормативов сметной прибыли по видам работ осуществляется на основании расчетов, составленных по видам сборников сметных норм или разработанных на их основе федеральных единичных расценок, в том числе их отдельных оставляющих, сведения о которых включены в ФРСН, с учетом зависимости размера норматива сметной прибыли от ФОТ, учитываемого в составе сметных прямых затрат, и долей затрат сметной прибыли, зависимых и не зависимых от ФОТ.

III. Затраты, учитываемые при разработке нормативов сметной прибыли по видам работ

7. Нормативы сметной прибыли по видам работ, приведенные в приложении к Методике, учитывают следующие затраты:

1) на приобретение, модернизацию (реконструкцию) объектов основных средств или возобновление производства (связанные с интеграцией новейших технологий, модернизацией производственного процесса, приобретением дополнительных более совершенных и эффективных средств производства и иные аналогичные затраты);

2) на материальное стимулирование работников (затраты, не учитываемые при расчете нормируемой заработной платы и в накладных расходах организации, связанные с выплатами материальной помощи к ежегодному оплачиваемому отпуску, предоставлением спортивно-оздоровительных услуг, добровольного медицинского страхования, предоставлением путевок, организацией спортивных мероприятий и экскурсий, приобретением подарков к праздникам, единовременными выплатами к юбилеям, в связи с вступлением в брак и иные аналогичные затраты);

в) связанные с пополнением оборотных денежных средств, находящихся на счетах организаций, необходимых для покрытия предстоящих расходов, связанных с их подрядной деятельностью (включая затраты на оплату процентов за пользование банковскими кредитами и займами, полученными для приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда и иные аналогичные затраты);

г) на уплату налога на прибыль организаций, взимаемого в соответствии с главой 25 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2020, № 48, ст. 7627).

IV. Затраты, не учитываемые при разработке нормативов сметной прибыли по видам работ

8. Нормативы сметной прибыли по видам работ, приведенные в приложении к Методике, не учитывают затраты, указанные в пунктах 9 и 10 Методики.

9. Затраты, не связанные с производственной деятельностью подрядной организации, в том числе на:

а) благотворительные взносы;

б) развитие социальной и коммунально-бытовой сферы;

в) добровольные пожертвования в избирательные фонды;

г) возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

д) вознаграждения, предоставляемые руководству подрядной организации, премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемые членам совета директоров;

е) оплату дополнительно предоставляемых по коллективному договору отпусков работникам, в том числе женщинам, воспитывающим детей (сверх предусмотренных действующим законодательством);

7) надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты) по акциям или вкладам трудового коллектива организации, компенсационные начисления в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсации стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников) в случаях, предусмотренных действующим законодательством;

8) взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на оплату труда;

9) оплату командировочных расходов сверх установленных норм;

10) оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства;

11) компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх норм расходов, установленных постановлением Правительства Российской Федерации от 8 февраля 2002 г. № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (Собрание законодательства Российской Федерации, 2002, № 7, ст. 691; 2004, № 7, ст. 534);

12) оплату подписки на газеты и журналы;

13) суммы налога, а также суммы платежей за выбросы загрязняющих веществ в атмосферный воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые с превышением установленных нормативов и требований, за размещение отходов производства и потребления с превышением установленных лимитов на их размещение, в соответствии с пунктом 4 статьи 270 Налогового кодекса Российской Федерации;

15) плату государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке;

16) представительские расходы в части, превышающей их размеры, предусмотренные законодательством о налогах и сборах;

17) суммы отчислений при формировании фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом от 23 августа 1996 г. № 127-ФЗ «О науке и государственной научно-технической политике» (Собрание законодательства Российской Федерации, 1996, № 35, ст. 4137; Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 8 декабря 2020 г., № 0001202012080003), сверх сумм отчислений, предусмотренных законодательством о налогах и сборах;

18) суммы, направленные организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию, на пополнение средств пенсионных накоплений, формируемых в соответствии с законодательством Российской Федерации, и которые отражены на пенсионных счетах накопительной пенсии;

19) содержание аппарата управления строительной организации и вышестоящих органов управления (например, при вхождении в концерн);

20) погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм, учтенных нормативами сметной прибыли);

21) иные расходы, производимые за счет собственных средств организации.

10. Затраты, связанные с объектами инфраструктуры организации, в том числе на:

1) содержание находящихся на балансе строительно-монтажных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций в таком содержании;

2) строительство жилых и других объектов непроизводственного назначения.

V. Применение нормативов сметной прибыли

11. При составлении локальных сметных расчетов (смет) сметная прибыль определяется как произведение нормативов сметной прибыли по видам строительно-монтажных работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида строительно-монтажных работ в составе сметных прямых затрат, в рублях.

12. Выбор нормативов сметной прибыли осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 4 Таблицы, приведенной в приложении к Методике.

13. Определение сметной прибыли производится путем начисления норматива сметной прибыли по каждому виду работ (в соответствии с применяемой сметной нормой или разработанной на ее основе единичной расценкой) по отдельным позициям локального сметного расчета (сметы) с последующим указанием суммы начисленной сметной прибыли по итогам разделов (при наличии) локального сметного расчета (сметы) и в целом по итогу локального сметного расчета (сметы) по формуле (1):

— сметная прибыль по i-му виду работ по соответствующей позиции локального сметного расчета (сметы), рублей;

— размер средств на оплату труда рабочих, занятых в строительной отрасли, учтенных в составе сметных прямых затрат по отдельной позиции локального сметного расчета (сметы), рублей;

— норматив сметной прибыли по i-му виду работ согласно Таблице, приведенной в приложении к Методике, в процентах.

14. Размер средств на оплату труда рабочих, занятых в строительной отрасли, в составе сметных прямых затрат по отдельной позиции локального сметного расчета (сметы) определяется по формуле (2):

— размер средств на оплату труда рабочих-строителей или пусконаладочного персонала по i-му виду работ, определенный по сметным нормативам, сведения о которых включены в ФРСН, по соответствующей позиции локального сметного расчета (сметы), рублей;

— размер средств на оплату труда машинистов по i-му виду работ, определенный по сметным нормативам, сведения о которых включены в ФРСН, по соответствующей позиции локального сметного расчета (сметы), рублей.

15. В случае, если сметными нормами предусмотрены несерийные строительные машины, затраты по которым согласно пункту 83 Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2020 г. № 421/пр (зарегистрирован Министерством юстиции Российской Федерации 23 сентября 2020 г, регистрационный № 59986), учитываются в главе 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства, то в соответствующей строке сметной прибыли, определяемой в соответствии с пунктами 13 и 14 Методики, таких позиций локального сметного расчета (сметы) дополнительно учитывается доля сметной прибыли, исчисляемая от ФОТ рабочих, осуществляющих управление такими строительными машинами (за исключением инженерно-технических работников, осуществляющих организацию и (или) руководство производственным процессом, а также обслуживающего персонала, непосредственно не участвующего в управлении несерийной строительной машиной), определенного на основании коммерческих предложений соответствующих юридических лиц на сроки временной эксплуатации или аренды несерийных строительных машин, указанные в коммерческих предложениях, с учетом продолжительности работы таких машин, установленной в проектной и (или) иной технической документации, с применением нормативов сметной прибыли, приведенных в приложении к Методике, для соответствующего вида работ.

16. В случае отсутствия ГЭСНр работы при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым в соответствии с положениями сметных нормативов, сведения о которых включены в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда, к нормативам сметной прибыли для соответствующих ГЭСН по отдельным позициям локального сметного расчета (сметы) применяется коэффициент 0,85.

Приложение

к Методике по разработке и применению

нормативов сметной прибыли при

определении сметной стоимости

строительства, реконструкции, капитального

ремонта, сноса объектов капитального

строительства, утвержденной приказом

Министерства строительства и жилищно-

коммунального хозяйства Российской

Федерации

от 11 декабря 2020 г. № 774/пр

Нормативы

сметной прибыли по видам работ

* Указанные в таблице значения нормативов сметной прибыли применяются в сметной документации, составленной с использованием сметных норм и разработанных на их основе соответствующих единичных расценок, а также их отдельных составляющих (с учетом раздела VI «Прочие работы»).

Обзор документа

Минстрой утвердил методику по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капремонта и сноса объектов капстроительства.

Нормативы разрабатываются расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами на строительные, ремонтно-строительные, пусконаладочные работы, монтаж и капремонт оборудования.

При определении сметной стоимости строительства в расчетах (сметах) учитывается сметная прибыль, включающая затраты, не относящиеся на себестоимость строительства.

При составлении сметы на строительство объектов капстроительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.