Собственные средства и доступный остаток на карте ВТБ 24

Сейчас мы расскажем вам, что значат строки «доступный остаток», «собственные средства» и «кредитный лимит». Тем более, что не обращая на них внимание, можно стать должником банка.

Что значит «доступный остаток» на карте

Это общая сумма доступных вам средств на данный момент, включая собственные средства и средства банка, в которые включён кредитный лимит или овердрафт, при их наличии.

Что значит «собственные средства» на карте

В этой строке написана сумма ваших средств на карте, внесённых или переведённых на неё любым способом.

Здесь отображаются, в том числе и средства, заблокированные и недоступные к тратам. Например, заблокированные в счёт ежемесячного платежа по кредитной карте втб 24 или в счёт оплаты покупки в интернет-магазине.

Что значит «кредитный лимит» на карте

Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой карте втб 24.

Рекомендации

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит. Многие снимают все деньги с карты, не подозревая о том, что у них установлен овердрафт и возвращать деньги придётся с процентами.

Многие говорят о том, что банк втб 24 считает суммы в этих строках своеобразным способом и это может привести к тому, что вы влезете в овердрафт, даже если в строке «собственные средства» будет сумма большая, чем вы сняли с карты.

Мы считаем, что это происходит из-за того, что в «собственных средствах» банк показывает и уже заблокированные деньги. Деньги, которые были заблокированы банком за вашу покупку, оплату в интернете и т.д. Происходит неразбериха, так как непонятно, сколько собственных средств можно снять в данный момент.

Если вы хотите отказаться от овердрафта по дебетовой карте, обратитесь с соответствующим заявлением в отделение банка.

Что такое собственные средства на кредитной карте?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Собственными средствами на кредитке считаются деньги, превышающие установленный размер кредитного лимита. Например, если баланс карты положительный — допустим, 20 тысяч рублей, — а кредитный лимит составляет 250 000 рублей, то фактический лимит вырастает до 270 000 рублей. Таким образом все, что идет сверх 250 000 рублей, является вашими собственными средствами. Хранить их на кредитке можно, но идея эта, прямо скажем, выгодна не всегда: если вам понадобится срочно снять деньги, вам придется заплатить большую комиссию за обналичивание. Об этом и других нюансах — в настоящей статье.

В случае с дебетовыми карточками все более или менее понятно: есть карта, к ней привязан дебетовый счет, все средства на счету и карте являются собственностью пользователя. Там можно хранить денежные средства, не опасаясь, что с ними что-нибудь случится.

В свою очередь, кредитка — это, главным образом, возможность брать микрозаймы без существенных ограничений и каких-либо бюрократических процедур. Поэтому банковские организации — в том числе крупные банки, вроде Сбербанка или ВТБ — рассматривают все сторонние функции кредитки лишь как дополнение, не более.

Пример. Допустим, кредитный лимит составляет 300 тысяч рублей. У клиента была задолженность в размере 15 000 рублей. Он положил на карту 40 000 рублей, чтобы они в будущем сразу снимались в счет задолженности. Тогда его фактический кредитный лимит составит 300 000 рублей + 25 000 рублей, что остались после уплаты уже существующего долга. Соответственно, оставшиеся 25 000 рублей и являются собственными средствами клиента.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Условия снятия собственных средств с кредитной карты

Они полностью аналогичны условиям снятия не своих средств. Есть только одно исключение: в отличие от обналичивания кредитных денег, вам не придется возвращать сумму к отчетной дате с набежавшими процентами. Все обналичивание, что идет сверх кредитного лимита, банк просто не считает как выдачу займа. Поэтому вам не придется платить за это годовые проценты.

Но комиссия за обналичивание по-прежнему остается. Тут не имеет значения, чьи средства вы обналичиваете. У Сбербанка по всем кредитным картам установлена единая унифицированная комиссия в размере:

Как видно, комиссия достаточно немаленькая. Особенно неприятно, если вам в срочном порядке необходимо снять маленькую сумму — скажем, 2000 рублей: фактически при таком запросе вы получите всего 1610 рублей; комиссия в таком случае составляет почти 20%.

Что еще более неприятно, так это отсутствие поблажек VIP-клиентам. В независимости от формата карты — будь она золотой, премиальной или классической — все равно комиссия составляет 3-4% с фиксированным минимумом 390 рублей.

Поэтому следует тщательно подумать, стоит ли рассматривать кредитную карточку вот в таком амплуа — месте, где можно хранить деньги.

Заключение

Кредитные карточки отличаются от своих «дебетовых братьев» тем, что они ориентированы в первую очередь на выдачу займов. Поэтому хранение наличности на кредитке — не лучшая идея: они никуда не денутся, но при необходимости их снять вы заплатите существенную комиссию. В Сбербанке комиссионный сбор за обналичивание составляет 3-4% от суммы, но не меньше 390 рублей. В связи с этим мы рекомендуем клиентам хорошо подумать прежде, чем брать кредитную карту с целью хранить на ней денежные средства.

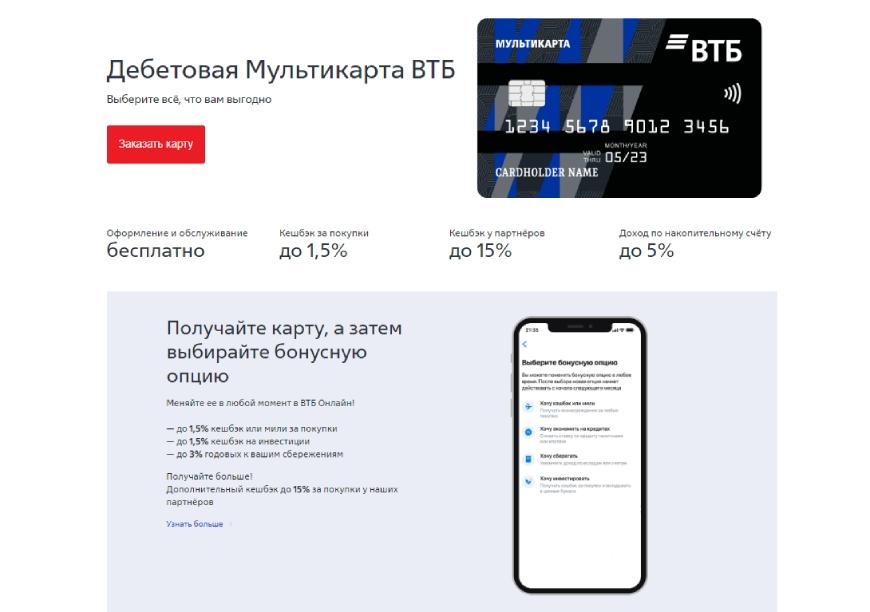

В чем подвох мультикарты ВТБ

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

![]()

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

![]()

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

Одним из самых популярных продуктов ВТБ банка является кредитная мультикарта. Такое платежное средство станет оптимальным выбором для всех клиентов финансовой организации, как действующих, так и потенциальных. Подробнее о таких мультикартах – читайте в этой статье.

Одним из самых популярных продуктов ВТБ банка является кредитная мультикарта. Такое платежное средство станет оптимальным выбором для всех клиентов финансовой организации, как действующих, так и потенциальных. Подробнее о таких мультикартах – читайте в этой статье.