Документы для стандартных вычетов

Стандартный вычет — это сумма, которая не облагается налогом на доходы физических лиц. Другими словами, государство разрешает не платить НДФЛ с полученного дохода или возвращает уже удержанный налог.

Получать стандартный вычет можно на себя или на детей. Полный список тех, кто может получить вычет на себя, указан в налоговом кодексе. Например, право на вычет имеют инвалиды с детства, «чернобыльцы», участники ВОВ, родители и супруги погибших военнослужащих.

Размеры стандартных вычетов

Размер стандартного налогового вычета различается в зависимости от категории налогоплательщика.

Герои СССР и РФ, военнослужащие и члены их семей, инвалиды детства и войны и некоторые другие категории лиц имеют право на стандартный вычет в размере 500 рублей за каждый месяц календарного года.

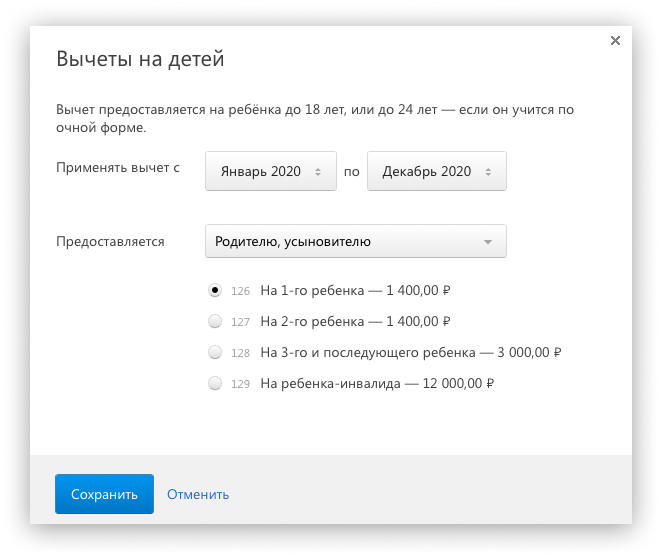

Родители, в том числе приемные, усыновители, опекуны и попечители имеют право на налоговый вычет на каждого ребенка до 18 или 24 лет, на ребенка-инвалида 1 или 2 группы.

Размер вычета различается в зависимости от количества детей и состава семьи:

Стандартный вычет в двойном размере положен единственному родителю или одному из родителей, если второй отказался от вычета и получил об этом справку на работе. Если родители в разводе, это не дает право одному из них получать стандартный вычет в двойном размере по умолчанию, без заявления второго об отказе от вычета.

Налоговый вычет на ребенка родитель получает до того месяца, в котором его общий доход превысит 350 тысяч рублей. При зарплате 40 тысяч рублей в месяц родитель будет получать вычет с января по август включительно. При зарплате 70 тысяч рублей в месяц — по май включительно.

Вычет будут давать до тех пор, пока ребенку не исполнится 18. Если ребенок учится по очной форме, то вычет продлят на весь срок обучения, но максимум — до исполнения ребенку 24 лет.

Если вам положен вычет на нескольких основаниях, то предоставляется максимальный вычет из подходящих. Но при этом вычет на детей предоставляется всегда, независимо от того, получаете вы другой вычет или нет.

На третьего ребенка-инвалида можно получить вычет в размере 15 тысяч рублей: 3 тысячи рублей за третьего ребенка и 12 тысяч рублей за инвалидность.

Документы для получения стандартного вычета

Получить стандартный вычет на детей или по льготе можно по месту работы или в налоговой. На работе можно получать вычет за текущий год, а в налоговой можно вернуть уплаченный НДФЛ за предыдущий год.

Чтобы получать вычет на работе, обратитесь к работодателю с заявлением по форме и подтверждающими право на вычет документами.

Для вычета на себя понадобятся следующие документы:

Для вычета на детей понадобятся следующие документы:

Единственный родитель дополнительно представляет документы, подтверждающие право на двойной стандартный вычет:

Приемный родитель или попечитель собирает следующие документы:

Если вы забыли написать заявление о предоставлении вычета у работодателя или написали, но не на всех детей, вы можете вернуть часть уплаченного налога. Напишите заявление на возврат налога у работодателя.

Заявление на возврат НДФЛ

RTF, 16 КБ

Если вы не работаете, можете вернуть вычет в налоговой. Обратитесь в ближайшую налоговую инспекцию со следующими документами:

Заполнить декларацию и подать заявление можно в личном кабинете налогоплательщика.

Стандартные налоговые вычеты по НДФЛ

Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Вычеты в Эльбе

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Все о налоговых вычетах

1. Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

Вы можете выбрать, какой инвестиционный вычет вам подходит:

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Более подробную информацию можно найти на сайте ФНС РФ.

Стандартные налоговые вычеты в 2021 году (НДФЛ и др.)

Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2021 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ.

Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

Кому полагается вычет в размере 3 000 руб.

К данной категории относятся лица, получившие различные тяжелые заболевания, инвалидность в результате работы по устранению последствий, связанных с катастрофой на Чернобыльской АЭС. Их полный перечень указан в подп. 1 п. 1 ст. 218 НК РФ.

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Вычет на детей

Теперь давайте рассмотрим стандартные налоговые вычеты на детей. Вычет предоставляется каждому родителю (усыновителю, опекуну, попечителю, приемному родителю, супругам родителей) на каждого ребенка в возрасте:

ВАЖНО! Если форма обучения является решающим фактором в предоставлении вычета, то страна, в которой ребенок получает образование, не имеет значения (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

Начиная с 2016 года вычеты на детей установлены в таких размерах:

А вычеты на ребенка-инвалида с этого же года стали разными в зависимости от вида лица, получающего вычет:

Вычет на ребенка-инвалида имеет такие особенности:

Подробнее о возможности суммирования вычетов читайте в статьях:

Стандартный налоговый вычет может предоставляться в двойном размере в случае, когда у ребенка только один родитель (опекун, попечитель, усыновитель) по следующим причинам:

Двойной вычет возможен и в случае отказа от получения вычета вторым родителем. При этом важно, чтобы у него были доходы, облагаемые НДФЛ по ставке 13% (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946, от 10.02.2012 № 03-04-05/8-147).

Вычет предоставляется с момента рождения ребенка (усыновления, попечительства) или с даты вступления в силу договора о передаче ребенка на воспитание в семью до достижения им возраста 18 лет (24 лет) либо до смерти ребенка или до даты расторжения договора.

ВАЖНО! Стандартный налоговый вычет на ребенка дается вне зависимости от предоставления других стандартных налоговых вычетов и действует до месяца, в котором доход с начала года (без учета дивидендов) превысит 350 000 руб.

Порядок предоставления стандартных вычетов по НДФЛ

Стандартные налоговые вычеты предоставляются налогоплательщику по его выбору одним из работодателей на основании заявления и подтверждающих документов, к которым относятся:

О том, какие документы необходимы для получения вычета за обучение, читайте в материале «Какие нужны документы для налогового вычета за обучение?».

Если сотрудник приступает к работе не с начала года, возникает вопрос, нужна ли для вычета справка о его доходах с предыдущего места работы? На сегодняшний день существует 2 противоположных мнения:

Поэтому при наличии у работника дохода по предыдущему месту работы в текущем году целесообразно все же иметь справку 2-НДФЛ, чтобы избежать претензий со стороны контролеров.

Если работодатель не предоставил налогоплательщику стандартный налоговый вычет, то последний вправе получить его в ИФНС по месту жительства. Для этого по окончании года нужно подать декларацию по НДФЛ и документы, подтверждающие право на вычет. В силу п. 7 ст. 78 НК РФ это можно сделать в течение 3 лет. К декларации целесообразно приложить справку 2-НДФЛ, что ускорит получение вычета и возврат денег.

Примеры

В завершение приведем несколько наглядных примеров использования стандартных налоговых вычетов.

Пример 1

Гражданин Краснов И. А. является ликвидатором последствий катастрофы на Чернобыльской АЭС, кроме того, он награжден орденом Славы 3-й степени. У него есть сын в возрасте 22 лет, который обучается по очной форме. Ежемесячная зарплата Краснова И. А. в 2021 году составляет 65 000 руб. На какие вычеты он вправе рассчитывать?

Он претендует на ежемесячные вычеты в размере 3 000 руб. и 500 руб., но по действующему законодательству эти вычеты не складываются, из них будет выбран максимальный. За год этот вычет сэкономит Краснову И. А. сумму в размере 4 680 руб. (3 000 × 12 мес. × 13% = 4 680). Что касается вычета на ребенка, так как сын учится на очном отделении, то Краснов И. А. вправе рассчитывать и на этот вычет, однако стоит отметить, что вычет перестанет предоставляться, как только доход Краснова И. А. превысит 350 000 руб. С указанной нами зарплатой это произойдет в 5-м месяце. Итак, сумма налога, которую Краснов И. А. сэкономит на обучении своего ребенка, составит 728 руб. (1 400 × 4 мес. × 13% = 728).

Подведем итог: Краснов И. А. за 2021 год сэкономит денежные средства в размере 5 408 руб. (4 680 + 728).

Пример 2

Иванова А. А. в связи с кончиной своего мужа стала единственным родителем для 3 детей в возрасте 25, 17 и 14 лет. Ежемесячная зарплата Ивановой А. А. составляет 21 000 руб. Какие вычеты будут ей предоставлены?

Предоставление стандартного налогового вычета на детей в 2021 году ограничено доходом 350 000 руб. Со своей зарплатой Иванова А. А. сможет получать вычет на протяжении всех 12 месяцев года.

1-й ребенок в возрасте 25 лет — на него вычет предоставляться не будет, однако он будет учитываться при подсчете детей.

2-й ребенок в возрасте 17 лет — вычет на него составит 2 800 руб. в связи с тем, что Иванова А. А. является единственным родителем и вправе получать вычет в двойном размере (1 400 × 2 = 2 800).

3-й ребенок в возрасте 14 лет — на него вычет составит 6 000 руб., так как начиная с 3-го ребенка, обычный вычет равен 3 000 руб., а Иванова А. А. имеет право на его удвоение как единственный родитель (3 000 × 2 = 6 000).

Итак, сумма сэкономленных Ивановой А. А. средств составит: за 2-го ребенка — 4 368 рублей (12 мес. × 2 800 × 13% = 4 368), за 3-го ребенка — 9 360 рублей (12 мес. × 6 000 × 13% = 9 360).

Общая сумма денежных средств, сэкономленных Ивановой А. А. за год, составит 13 728 руб. (4 368 + 9 360).

Еще больше примеров с различными нюансами предоставления стандартного вычета на детей, рассмотрели эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Итоги

Последние изменения в размер стандартных налоговых вычетов внесены с началом 2016 года. Как видно из приведенных нами примеров, значения стандартных налоговых вычетов невелики, но все-таки позволяют сэкономить некоторые суммы.

Налоговый вычет для самозанятых: что нужно знать

С 2019 года в России появляется новый специальный режим налогообложения, на который могут перейти физлица и ИП с доходом до 2,4 млн рублей в год. На нем меньшая налоговая нагрузка, более простая отчетность и нет пенсионных взносов. О деталях мы писали в предыдущем разборе, теперь пора поговорить о тонкости, в которой мало кто разобрался, — о налоговом вычете.

Разбор выходит в трех частях: общие вопросы, налоговый вычет (в этой статье), сложные вопросы.

Как работает налоговый вычет

Что только не пишут и не говорят про этот вычет! На самом деле работает это так.

Допустим, вам за месяц пришла какая-то сумма от физлиц. От нее посчитают 1% — это та доля налога, которая войдет в вычет. Вы ее не заплатите. А перечислите в бюджет только остаток начисленного налога за минусом вычета — получится 3% от дохода. Но так можно делать, только пока сумма вот этих уменьшающих долей не превысит 10 тысяч рублей. Налоговый вычет дают не каждый год, а один раз в жизни самозанятого.

Для доходов от фирм в вычет входят 2% от дохода. Но лимит для одного человека все равно общий — 10 тысяч один раз на все доходы. Даже если сняться с учета, а потом опять встать, вычет не начнут считать заново — предоставят только остаток. Налоговая все помнит.

То есть фактически, пока действует вычет, с дохода от физлиц можно платить 3%. И так будет до тех пор, пока доход от клиентов-физлиц не превысит 1 млн рублей — этой суммы в законе нет, но мы посчитали для примера. В таблице ниже мы предполагаем, что все доходы будут от физлиц.