Статус плательщика в платежном поручении в 2021 году

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

Начиная с октября 2021 года, коды для ИП будут такими:

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

У юрлиц статус может быть таким:

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся «налоговые» статусы.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

ФНС признала наличие ошибок в личных кабинетах

Многие налогоплательщики, заполнявшие в этом году декларации онлайн, столкнулись с тем, что данные из справок 2-НДФЛ, которые выгружены в личные кабинеты (далее — ЛКН), отличаются от сведений в тех справках 2-НДФЛ, которые выдали брокеры. ФНС России признала, что сведения в ЛКН подтягиваются некорректно, хотя налоговые агенты направляли актуальную информацию.

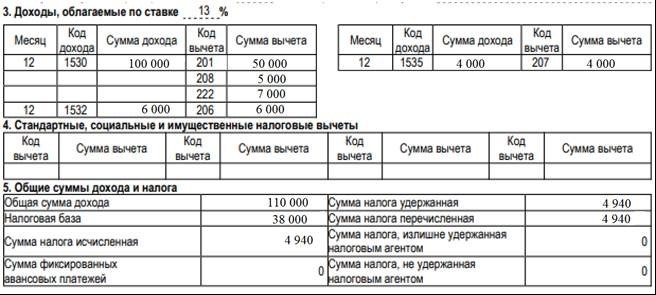

Налоговые агенты были обязаны отчитаться перед налоговой инспекцией о доходах физлиц за 2020 год не позднее 1 марта 2021 года (п. 2 ст. 230 НК РФ). ФНС выгрузила справки 2-НДФЛ в личные кабинеты налогоплательщиков. Но на данный момент в этих справках содержатся ошибки. Например, зачастую пропущены какие-либо коды вычетов (208, 209, 210 и 222) и суммы по ним.

В связи с технической ошибкой при заполнении декларации 3-НДФЛ автоматически подтягиваются некорректные данные, что приводит к образованию долга перед бюджетом, так как не достаёт суммы вычетов.

ФНС России в своём письме от 22 апреля 2021 г. № БС-4-11/5566@ признаёт, что при проведении тестирования ЛКН выявлено некорректное отражение кодов вычетов, применяемых к доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, а также некорректное их отражение в налоговой декларации 3-НДФЛ, заполняемой посредством указанного сервиса.

В настоящее время указанная проблема устраняется Федеральной налоговой службой.

Есть несколько вариантов, в зависимости от цели заполнения декларации.

1. Ваша цель — задекларировать доходы, по которым не было налогового агента.

Например, при получении иностранных дивидендов. В этом случае вы не обязаны вносить данные из справки 2-НДФЛ. Значит, все сведения в ЛКН из справок 2-НДФЛ можно удалить.

2. Ваша цель — применение налоговых вычетов.

Если одного источника дохода хватает, чтобы применить вычеты, то остальные источники можно удалить (п. 4 ст. 229 НК РФ). Например, если вы хотите применить вычет на взносы на ИИС к зарплате, и её хватает, чтобы получить возврат полностью, то можно оставить только 2-НДФЛ от работодателя.

Такие инвестиционные вычеты, как по долгосрочному владению ценными бумагами (подп. 1 п. 1 ст. 219.1 НК РФ), по переносу убытков прошлых лет на будущие периоды (ст. 220.1 НК РФ), на доход по ИИС (подп. 3 п. 1 ст. 219.1 НК РФ), можно применять только к доходам, полученным от операций с ценными бумагами и производными финансовыми инструментами (ПФИ). В этом случае без справки от профучастника не обойтись.

Советуем до устранения ошибки при заполнении декларации 3-НДФЛ удалить данные, которые автоматически подтянулись в ЛКН из справки 2-НДФЛ, и внести корректные сведения из справки вручную.

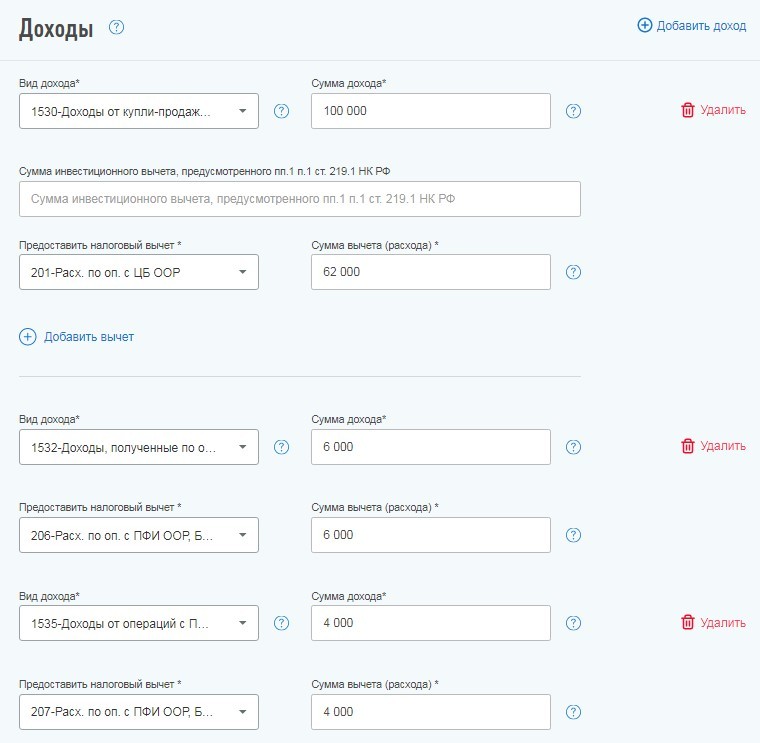

Давайте рассмотрим на примере, как перенести в ЛКН показатели из актуальной справки 2-НДФЛ, которую вы получили у своего налогового агента (при наличии кодов вычета 222 и 208).

На данный момент ЛКН не даёт возможность отразить вычеты по коду 222 и 208, поэтому суммы по этим вычетам нужно прибавить к сумме вычета, который находится выше. В нашем случае — к вычету по коду 201.

Коды доходов и вычетов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

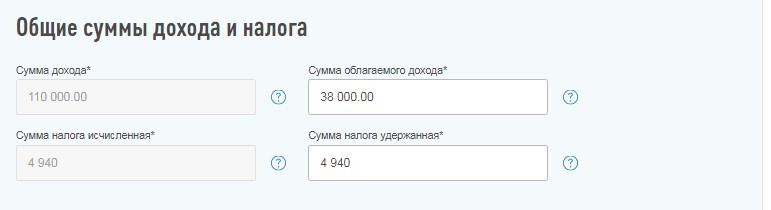

Когда вы перенесли информацию о доходах, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, вам также следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что значит статус разнесена в кабинете налогоплательщика

Невозможно войти в «Кабинет налогоплательщика». Что делать?

Надо нажать ctrl+shift+R, закрыть браузер. Повторить вход в «Кабинет налогоплательщика» по ссылке.

Как исправить ошибку при отправке формы 200.00 «При обработке данных на сервере возникли проблемы»?

01 апреля 2021 года выпущен новый шаблон формы 200.00 версии 31, вероятно заполнена форма версии 30.

Почему выходит ошибка при заполнении формы 200.00 «Расчет некорректен»?

200.00.001IV = 200.00.001I+200.00.001II+200.00.001III. При этом данная строка должна быть равна сумме граф AC всех неотмеченных граф N приложения 200.02 и граф T всех неотмеченных граф G приложения 200.05

200.00.002IV = 200.00.002I+200.00.002II+200.00.002III. При этом данная строка должна быть равна сумме граф AD всех неотмеченных граф N приложения 200.02 и граф U всех неотмеченных граф G приложения 200.05

200.00.005IV = 200.00.005I+200.00.005II+200.00.005III. При этом данная строка должна быть равна сумме граф AJ всех неотмеченных граф N приложения 200.02 и граф AA всех неотмеченных граф G приложения 200.05

200.00.008IV = 200.00.008I+200.00.008II+200.00.008III. При этом данная строка должна быть равна сумме граф AI всех неотмеченных граф N приложения 200.02 и граф Z всех неотмеченных граф G приложения 200.05

200.00.010IV = 200.00.010I+200.00.010II+200.00.010III. При этом данная строка должна быть равна сумме граф AL всех неотмеченных граф N приложения 200.02 и граф AC всех неотмеченных граф G приложения 200.05

200.00.011IV = 200.00.011I+200.00.011II+200.00.011III. При этом данная строка должна быть равна сумме граф AE всех неотмеченных граф N приложения 200.02 и граф V всех неотмеченных граф G приложения 200.05

Невозможно подать налоговое заявление о снятии с регистрационного учета по НДС, так как не активны ячейки п.5 «В» и п.6 «А»

В «Кабинете налогоплательщика» не реализовано снятие с регистрационного учета по НДС. Однако, при представлении ликвидационной отчетности по форме 300.00 система автоматически снимает с регистрационного учета по НДС.

Автоматическое снятие с учета по НДС в связи с представлением ликвидационной отчетности осуществляется по таймеру ежедневно в 01.00. Одним из условий для снятия с учета по НДС является наличие формы 300.00 с видом «ликвидационная» или «первоначальная» + «ликвидационная», при этом с даты приема налоговой отчетности должно пройти не менее 3 рабочих дней и не более 3 рабочих+ 5 календарных дней.

При невозможности ждать автоматического снятия с учета по НДС необходимо обратиться в УГД по месту нахождения для представления налогового заявления в явочном порядке.

Как устранить ошибку «Ошибка отправки. Обратитесь к администратору», возникающую при подписании ЭЦП после отправки формы 300.00?

Если количество строк одинаковое, то необходимо открыть заполненную форму 300.00 в «Кабинете налогоплательщика», сохранить в формате XML, проверить заполнение, импортировать файл и отправить в УГД.

Если количество строк разное, то рекомендуется заполнить форму вручную, при этом при добавлении строки необходимо зайти на каждую страницу и убедиться, что на ней тоже добавлена строка.

Так как отсутствует выкупленный норматив, в строке 7С формы 870.00 указали нулевое значение. Форма не отправляется. Что делать?

Форму 870.00 возможно отправить только после исправления всех ошибок, указанных а Протоколе ошибок.

Необходимо не заполнять категорию 7С, очистить поле строки 870.01.002 (удалить нулевое значение) во всех приложениях 870.01, выполнить проверку заполнения.