ФНС разъяснила, как быть со строкой 5а в электронных счетах-фактурах

Вопросы по этому поводу бухгалтеры задают с 1 июля, когда вступило в силу Постановление Правительства № 534, дополнившее форму бумажного счета-фактуры.

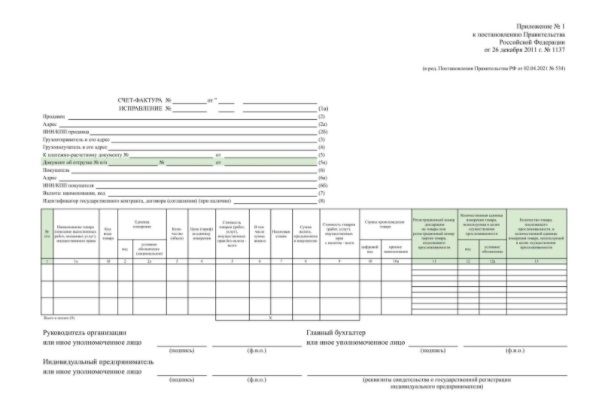

1 июля 2021 года вступило в силу Постановление Правительства от 02.04.2021 № 534. Оно дополнило форму бумажного счета-фактуры — в том числе строкой 5а. В ней нужно указывать реквизиты — номер и дату составления — документа об отгрузке товаров, выполнении работ или оказании услуг, о передаче имущественных прав.

Однако в электронном счете-фактуре (приказ ФНС от 19.12.2018 № ММВ-7-15/820@) нет элемента, чтобы заполнить № п/п. Как быть?

ФНС разъяснила ситуацию в письме от 29.07.2021 № СД-4-3/10681@. Для данных, которые в бумажном счете-фактуре идут в сроке 5а, в электронном формате предусмотрен элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)». Его структура описана в таблице 5.11 формата. А вот порядковый номер записи, как в бумажном документе, в электронном виде вписать не получится: в формате нет такого элемента.

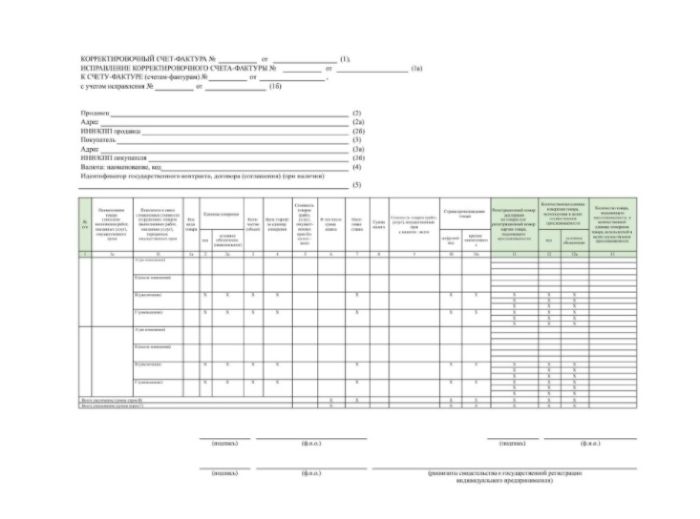

Такая же ситуация и с корректировочным счетом-фактурой. Постановление добавило в бумажную форму графы 10, 10а и 11. В них указывается страна происхождения товаров и регистрационный номер декларации на товары (кроме РНПТ товара, который подлежит прослеживаемости). В электронных корректировочных документах (приказ ФНС от 12.10.2020 № ЕД-7-26/736@) таких граф нет.

Пока налоговая не утвердит новые форматы первичного и корректировочного счета-фактуры, эти данные можно не вносить. Или вносить в свободные поля. В вычете по НДС на этом основании не откажут.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.

Что значит строка 5а в новом упд

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В связи с внесением изменений в формы счета-фактуры и УПД с 1 июля 2021 года обязательно ли заполнение строки 5а при ЭДО и при составлении документов в бумажном виде? Обязательно ли в УПД должны присутствовать графы А и В? Снимут ли вычет, если в графе 1 счета-фактуры будет указано наименование товара? Обязательно ли наличие графы 1б? В каких случаях можно не заполнять графы 12-13 счета-фактуры?

По данному вопросу мы придерживаемся следующей позиции:

С 1 июля 2021 года выставляемые контрагентам счета-фактуры и УПД в обязательном порядке должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 N 1137 в редакции постановления Правительства РФ от 02.04.2021 N 534.

Отсутствие в счете-фактуре или УПД, в том числе составленных в электроном виде, строки 5а, графы 1, графы 1б и каких-либо иных граф и строк, предусмотренных Постановлением N 1137 (в действующей редакции), равно как и составление счета-фактуры (УПД) после 1 июля 2021 по старым формам, может привести к отказу в предоставлении вычета по НДС. В этом случае счет-фактура не будет соответствовать форме, утвержденной Правительством РФ и, как следствие, являться недействительным.

Обязанность заполнения строки 5а не поставлена в зависимость от того, в отношении каких товаров составляется счет-фактура: подлежащих или не подлежащих прослеживаемости. Не влияет на эту обязанность и форма, в которой составлен счет-фактура: бумажная или электронная. Незаполнение или неверное заполнение строки 5а является нарушением, однако такая ошибка, на наш взгляд, не должна являться основанием для отказа в вычете по НДС.

В отношении товаров, не подлежащих прослеживаемости, графы 12, 12а и 13 счета-фактуры, составленного в электронной форме, не заполняются. Однако наличие этих граф в счете-фактуре, составленном в электронной форме, обязательно. Если счет-фактура составляется в бумажном виде, графы 12, 12а и 13 можно не формировать, т.е. не выводить на печать.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

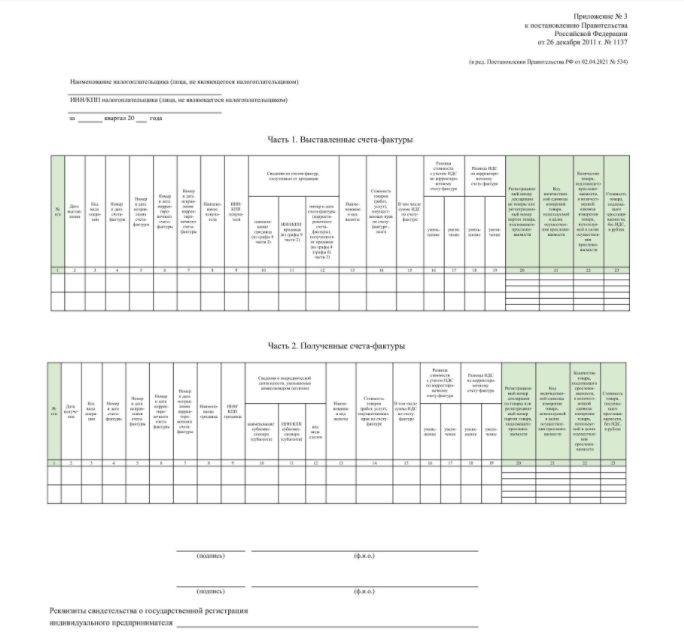

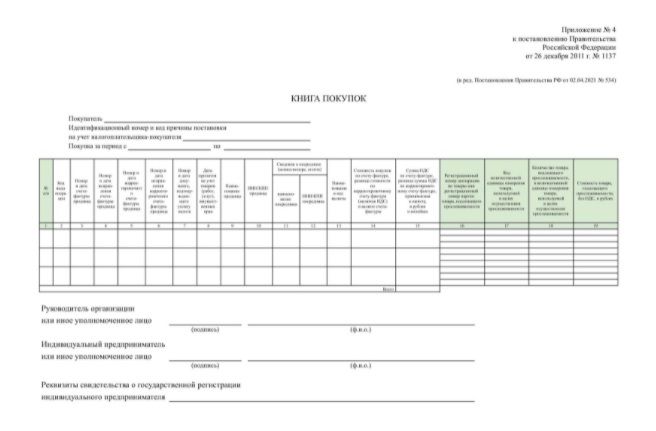

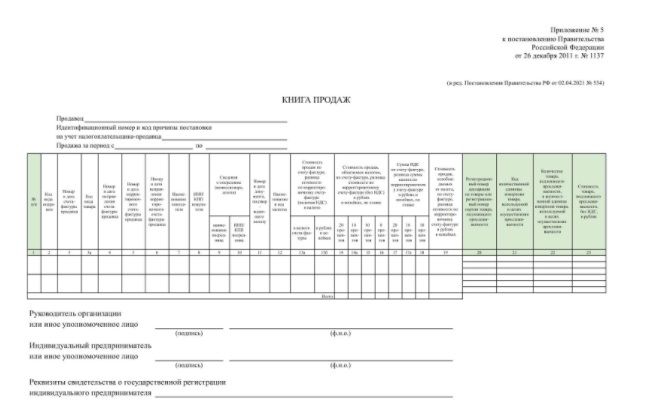

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Как в «1С:Бухгалтерии 8» с 1 июля 2021 года в УПД заполнить новую строку счета-фактуры «5а»?

С 1 июля 2021 года вступили в законную силу поправки в Постановление от 26.12.2011 г. № 1137. Изменения касаются форм счета-фактуры и УПД.

В формы документов включили дополнительные реквизиты, необходимые для указания сведений о продукции, требующей прослеживания. Кроме того, в форме теперь есть строка «5а», в которой фиксируются реквизиты отгрузочного документа на продукцию, работы, услуги. Этот документ также соотносится с порядковым номером записей в счете-фактуре.

В настоящий момент нет четких пояснений, как именно требуется заполнять строку «5а». Ориентироваться можно лишь на устные разъяснения специалистов ФНС.

Когда счет-фактура включается в состав УПД, в строчке «5а» требуется проставлять все порядковые номера записей таблицы через дефис и повторять реквизиты этого документа.

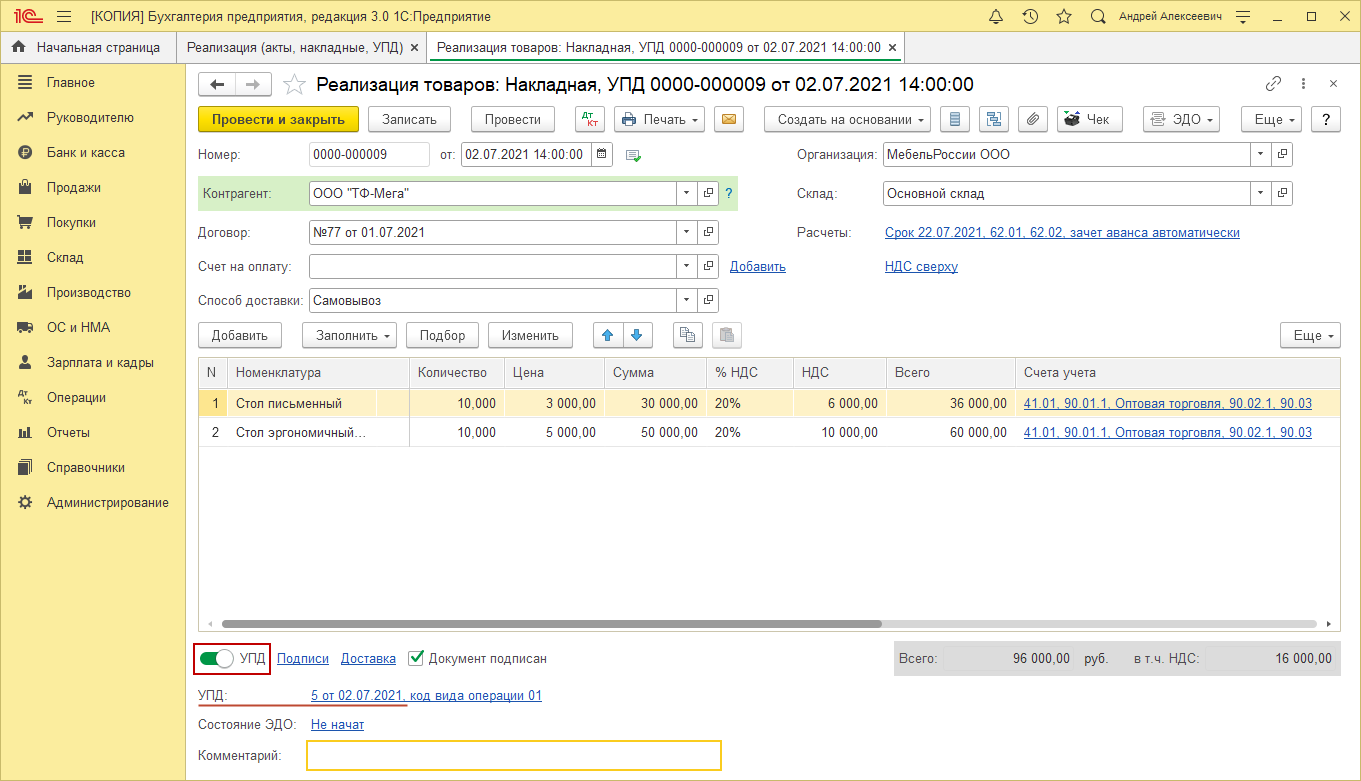

Пользователь заходит в меню «Продажи» и далее выбирает «Реализация (акты, накладные, УПД)». Затем нажимает кнопку «Реализация» и указывает вид операции «Товары (накладная, УПД)».

Затем нужно включить переключатель «УПД» под таблицей документа реализации — в этом случае его цвет станет зеленым. Когда пользователь проведет документ, программа создаст новый «Счет-фактура выданный на реализацию». Его также можно создать через кнопку «Выписать счет-фактуру».

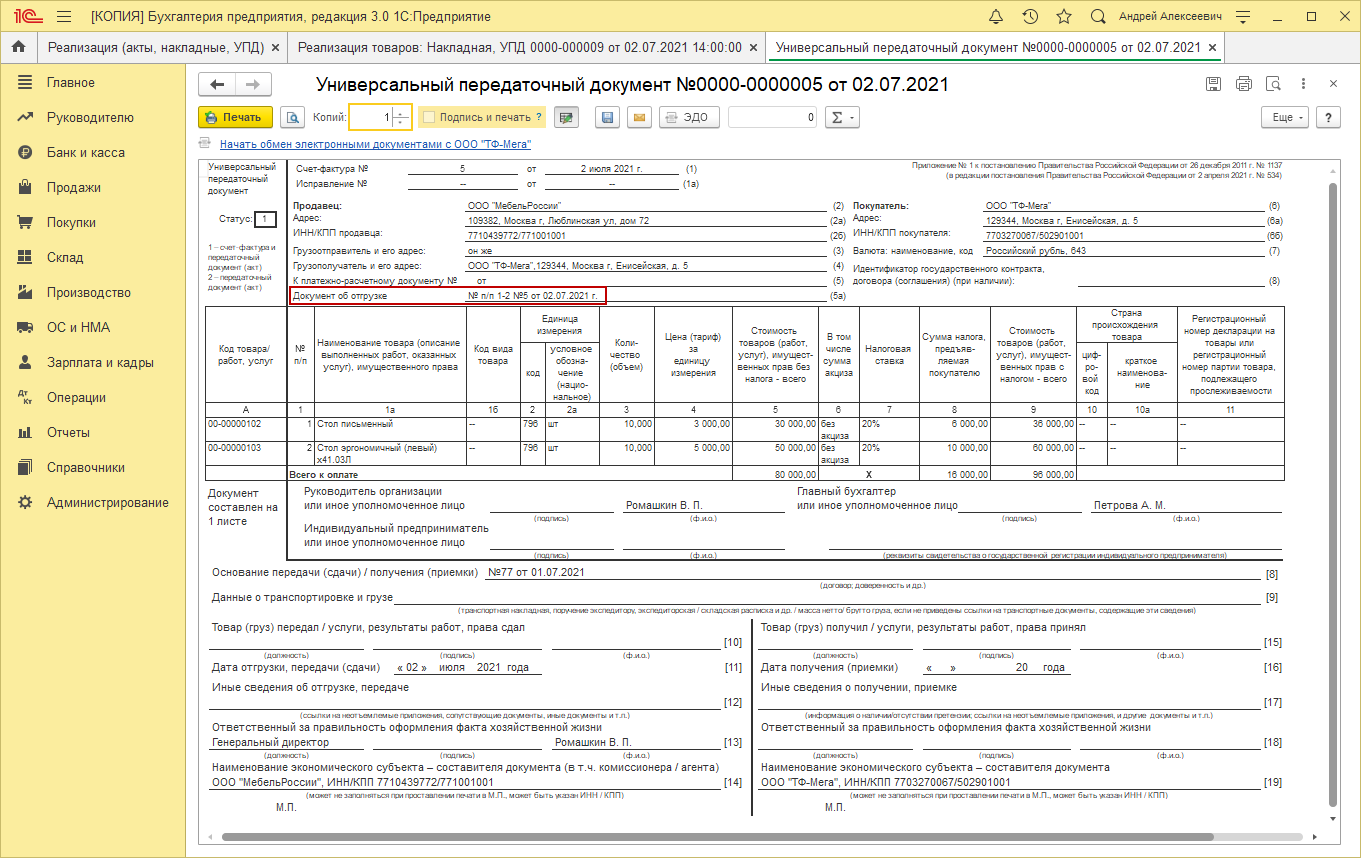

При нажатии кнопки «Печать» требуется выбрать из перечня необходимый «Универсальный передаточный документ (УПД)» и распечатать его.

По строчке «5а» универсального передаточного документа, имеющего статус «1», указывается сам УПД: