Три налоговых вычета: как сэкономить при покупке и продаже жилья

При покупке квартиры можно вернуть часть потраченных средств в виде налогового вычета. Дополнительный вычет доступен для покупателей ипотечной недвижимости. Правом на налоговый вычет обладают и продавцы недвижимости. Они могут уменьшить налогооблагаемую базу на 1 млн руб. Но о таких возможностях знают далеко не все владельцы недвижимости.

Вместе с экспертами разбираемся, в чем разница между этими вычетами, сколько раз ими можно воспользоваться и какую сумму они позволяют сэкономить.

Налоговый вычет при покупке жилья

1. Основной вычет

При покупке жилья собственник вправе воспользоваться налоговым вычетом. Для этого нужно быть налоговым резидентом страны и платить налог на доходы по ставке 13% (обычно удерживается из зарплаты). Если собственник квартиры не работает или платит налоги как индивидуальный предприниматель по упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Максимально возможная сумма для расчета имущественного вычета при покупке составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, покупатель может вернуть до 260 тыс. руб. (или 13% от 2 млн руб.). Даже если квартира стоит 10 млн или 100 млн руб., все равно максимально можно будет вернуть 260 тыс. руб.

Если квартира покупалась с помощью материнского капитала, то из основной суммы покупки вычитается размер субсидии и от остатка считается вычет. Например, квартира стоила 2 млн руб., из них 500 тыс. руб. — маткапитал. Налоговый вычет исчисляется от 1,5 млн руб. и будет равен 195 тыс. руб.

Имущественный вычет при покупке жилья предоставляется один раз. Но если налогоплательщик воспользовался правом на получение имущественного налогового вычета лишь частично — например, квартира стоила 1,5 млн руб., — то остаток вычета, то есть 500 тыс. руб., может быть перенесен на другие объекты. Более детальную информацию о налоговом вычете читайте в материале «Налоговый вычет в 2021 году: что нужно знать при покупке квартиры».

Комментарий эксперта

Марина Толстик, председатель совета директоров сети «Миэль»:

— При приобретении жилья в долевую собственность каждый собственник вправе получить имущественный налоговый вычет в соответствии с размером его затрат на приобретение недвижимого имущества, но не более 2 млн руб. на каждого. Например, если квартира приобретена за 6 млн руб. в долевую собственность супругов по 1⁄2 доли, то налоговый вычет каждого составит 260 тыс. руб. Если доли распределены в иных пропорциях, например 20% на 80%, то вычет первого составит 156 тыс. руб., а второго — 260 тыс. руб.

2. За проценты по ипотеке

Если квартира покупалась в ипотеку, то, помимо основного вычета, можно получить еще вычет за уплаченные по кредиту проценты. В расчет берутся все реально погашенные проценты. Но и здесь есть лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. (13% от 3 млн руб).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при оформлении другой ипотеки.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. В общей сложности при покупке жилой недвижимости одному человеку можно вернуть до 650 тыс. руб. (с учетом вычета за проценты по ипотеке).

Читайте также:

Вычет при продаже жилья

Налоговым вычетом могут воспользоваться и продавцы недвижимости. По закону, если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить налог в 13% с продажи недвижимости. При этом он может воспользоваться налоговым вычетом с продажи.

Максимальная сумма вычета при продаже жилых домов, квартир, комнат составляет 1 млн руб., а при продаже гаражей и нежилых помещений — 250 тыс. руб. В данном случае налогооблагаемую базу можно уменьшить на указанные суммы вычета, а не вернуть назад 1 млн руб. и 250 тыс. руб. соответсвенно. Вычет НДФЛ при продаже жилья можно использовать многократно в течение жизни, но не более одного раза в год. Подробнее о налоге с продажи жилья и налоговом вычете читайте в материале «Налог с продажи квартиры — 2021: инструкция по НДФЛ»

Как рассчитать сумму налога с продажи

Налог по продаже квартиры рассчитывается по формуле: ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб. *13% = НДФЛ,

где 1 млн руб. — максимальная база для налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

«Если собственник приобрел квартиру за 5 млн руб. и продал ее через два года (раньше предельного срока владения) за 6 млн руб., то он может заявить в свой декларации имущественный вычет с 1 млн руб. и уплатить налог по ставке в 13% с 5 млн руб. — 650 тыс. руб.», — привела пример председатель совета директоров сети «Миэль» Марина Толстик.

Но если у собственника есть все документы, подтверждающие покупку, то выгоднее уменьшить доход от продажи квартиры на сумму документально подтвержденных расходов, связанных с приобретением квартиры, отметила эксперт. «То есть собственнику надо будет уплатить 13%-ный налог только с 1 млн руб. — это 130 тыс. руб. (6 млн руб. минус 5 млн руб. расход)», — привела расчеты эксперт.

Комментарий Александры Воскресенской, адвоката КА «Юков и партнеры»:

— Сумма, которую можно вернуть при использовании налогового вычета с продажи квартиры, рассчитывается двумя способами.

Первый вариант

Законом установлена максимальная сумма налогового вычета, на который может быть уменьшен доход при продаже жилого помещения — 1 млн руб. То есть облагаемый по ставке 13% доход, который указывается в налоговой декларации, уменьшается на 1 млн руб. Например, если квартира продается за 10 млн руб., то 13% уплачивается c 9 млн руб.: 10 млн руб. минус 1 млн руб. В данном случае налог составит 1,1 млн руб.

Второй вариант

Вместо получения налогового вычета гражданин может уменьшить полученный от продажи квартиры доход на сумму документально подтвержденных расходов. Простыми словами — это разница между ценой продажи квартиры и ценой ее покупки. Если гражданин купил квартиру за 10 млн руб., а продает за 15 млн руб., то НДФЛ будет уплачиваться с суммы: 15 млн руб. (сумма продажи) — 10 млн руб. (расходы, понесенные на покупку) = 5 млн руб. Ему нужно будет заплатить 650 тыс. руб. Таким образом, при продаже недвижимости есть возможность уменьшить налогооблагаемый доход, исходя из реальной прибыли, и это получается выгоднее.

Как в декларации отразить налоговые вычеты от работодателя?

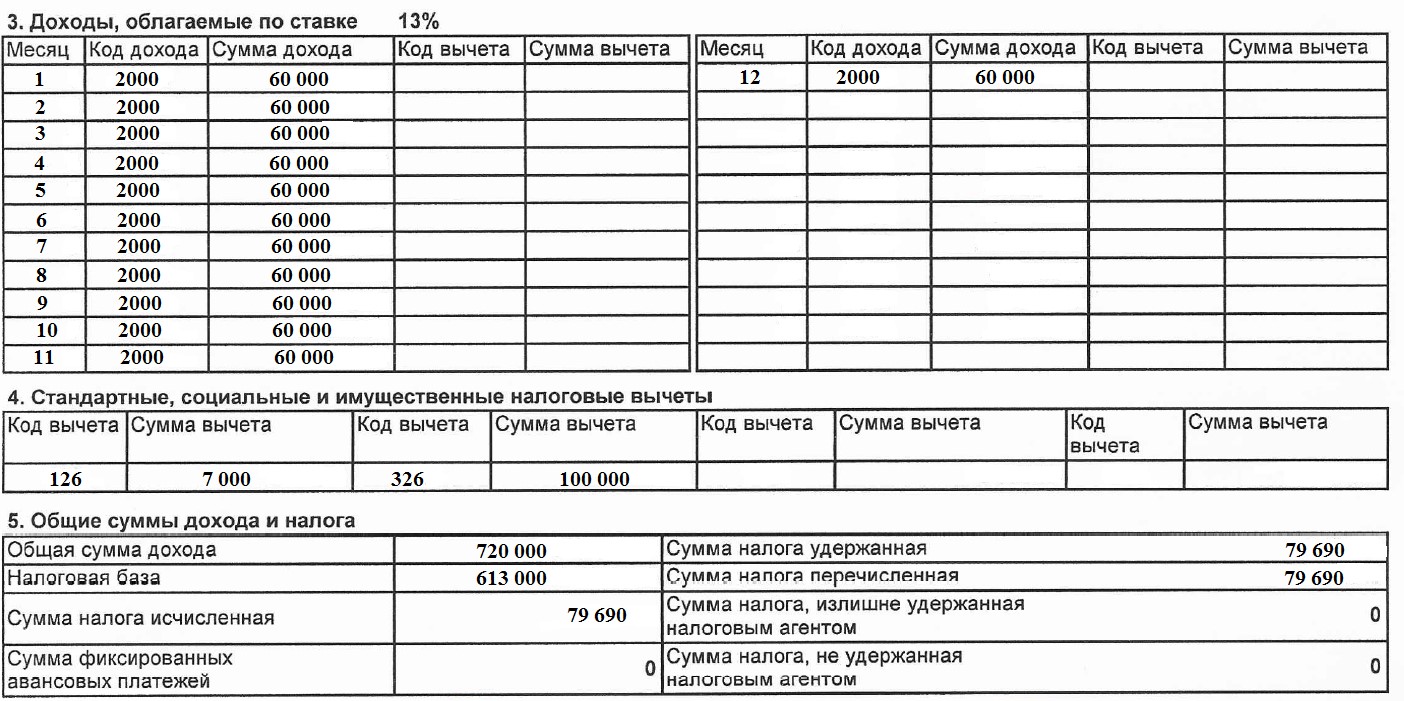

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

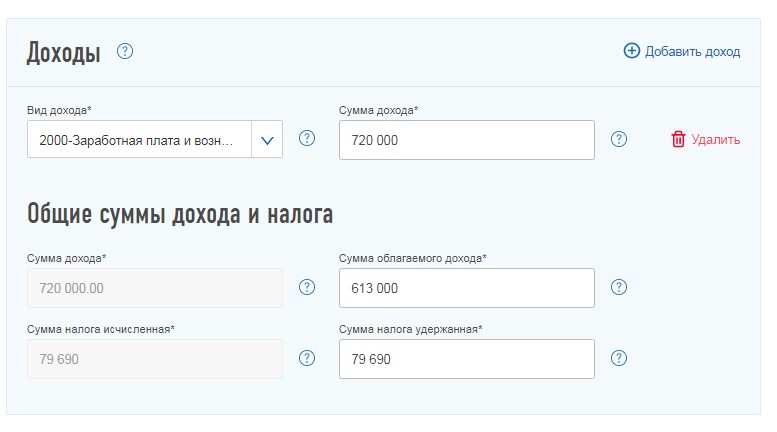

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

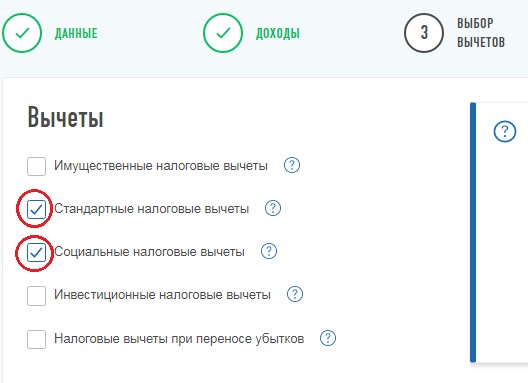

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

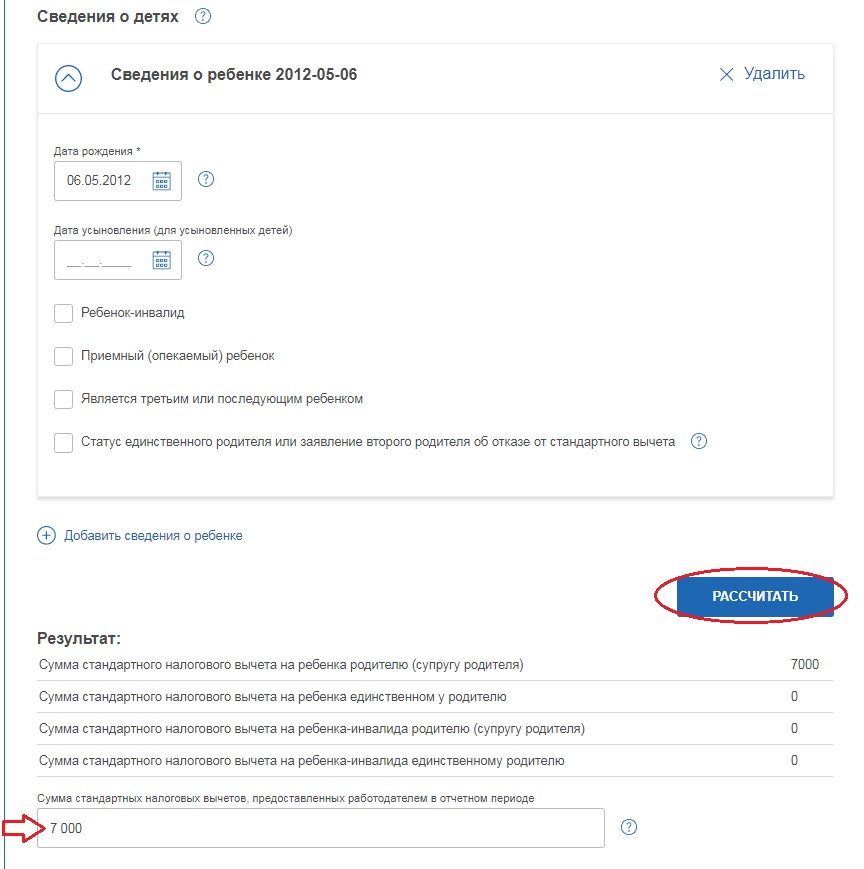

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какие налоговые вычеты можно получить в 2021 году

Кому положены и как подтвердить

С помощью налоговых вычетов можно ощутимо сэкономить и поправить семейный бюджет.

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Как победить выгорание

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Все налоговые вычеты для физических лиц

Налоговый кодекс предусматривает ряд вычетов, которые позволяют уменьшить вашу налогооблагаемую базу по НДФЛ на сумму, определённую законодательством. Для применения каждого из вычетов необходимо выполнить прописанные условия.

Прежде всего отметим, что вне зависимости от вида вычета воспользоваться им могут только налоговые резиденты РФ, которые имеют доход, облагаемый НДФЛ по ставке 13%. Налоговый вычет по НДФЛ – это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода).

Существуют следующие группы налоговых вычетов:

Этот вычет можно разделить на две подгруппы: вычет непосредственно налогоплательщику и вычет на его детей.

1. Вычет на налогоплательщика:

2. Вычет на детей налогоплательщика:

Перечисленные вычеты производятся на каждого ребёнка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговые вычеты представляются каждый месяц до месяца, в котором доход налогоплательщика превысил 350 000 руб. нарастающим итогом.

Вычеты на детей представляются независимо от наличия стандартного вычета непосредственно на налогоплательщика.

Существует пять видов социальных вычетов.

Сумма вычета не может превышать 25% полученного физическим лицом дохода за год. Список организаций, которым можно перечислять средства, для применения вычета поименован в подп. 1 п. 1 ст. 219 НК РФ.

— до 120 000 руб. за календарный год – вычет представляется в сумме расходов на лечение и покупку медикаментов для себя, супруга(ги), родителей, детей до 18 лет;

— размер вычета на лечение не лимитируется, если налогоплательщиком были потрачены деньги на дорогостоящее лечение (об этом читайте в статье «Налоговый вычет на лечение: условия»).

— до 120 000 руб. за календарный год – вычет представляется в сумме расходов, осуществлённых на заключение договоров НПО, страхования жизни и здоровья. Вычет можно получить не только по расходам за себя, но и осуществленные за близких родственников в рамках конкретного вычета (подп. 4 п. 1 ст. 219 НК РФ).

— до 120 000 руб. за календарный год – вычет представляется в сумме затрат на дополнительные взносы на накопительную часть пенсии.

Учтите, социальные вычеты предоставляются в размере произведённых расходов, но не более 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, а значит, вернуть вы вправе из бюджета не более 15 600 руб. Однако вычет на обучение детей, благотворительность и дорогостоящее лечение не включены в данный лимит.

Статья 219.1 Налогового кодекса предусматривает три группы инвестиционных вычетов.

Положительный финансовый результат, полученный при продаже (погашении) ценных бумаг, освобождается от обложения НДФЛ в определённом размере (п. 2 ст. 219.1 НК РФ). Максимальный размер вычета за календарный год рассчитывается как произведение трёх млн руб. и количества полных лет владения проданных ценных бумаг. Причём для получения вычета минимальный срок владения – 3 года. Формула расчёта размера лимита меняется, если в течение календарного года реализуются ценные бумаги с различным сроком владения (узнать обо всех условиях и примерах расчёта можно из статьи «Могу ли я получить вычет по долгосрочному владению ценными бумагами?»).

Вычет рассчитывается в сумме денежных средств, внесённых на ИИС в налоговом периоде, но не более 400 000 руб. (подробнее читайте в статье «Выбор типа налогового вычета для ИИС»). Чтобы не потерять право на вычет, ИИС должен действовать не менее трёх лет. Вычет можно получать ежегодно, если ежегодно пополнять ИИС и иметь налогооблагаемый доход.

Не лимитируется. Освобождается от налогообложения положительный финансовый результат, полученный по операциям с ценными бумагами и ПФИ на ИИС. Данный вычет можно получить только при закрытии ИИС, если прошло не менее трёх лет с даты заключения договора на его ведение. Нюансы получения данного вычета читайте в статьях «Ограничения для получения вычета на доход», «Практика получения вычета на доход».

Данный вычет также состоит из нескольких групп.

1 000 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир (долей в них), земельных участков;

250 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже иного имущества, в перечень которого входят автомобили, нежилые помещения, гаражи, иностранная валюта и др.

Вы вправе выбрать, уменьшать сумму дохода от продажи на сумму документально подтверждённых расходов на приобретение имущества или на указанный выше вычет.

Напомним, декларацию при продаже нужно подавать только в случае, если вы продержали имущество в собственности менее трёх лет (менее пяти лет для жилого имущества, приобретённого после 1 января 2016 года) (читайте статьи «В каких случаях нужно сдавать 3-НДФЛ самостоятельно», «В какие сроки можно сдать декларацию 3-НДФЛ»).

2 000 000 руб. — максимальная принимаемая к вычету сумма расходов на строительство или приобретение на территории РФ жилого имущества;

3 000 000 руб. — максимальная принимаемая к вычету сумма расходов на погашение процентов по целевым займам (кредитам), полученным на приобретение жилья.

Не лимитирован. Убыток, полученный по операциям с обращающимися на организованном рынке ценными бумагами и производными финансовыми инструментами, можно перенести на прибыль будущих налоговых периодов. Учесть можно убытки, полученные с 2010 года. Перенос разрешён в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток (об условиях вы узнаете из статей «В каких случаях можно перенести убытки на прибыльные года?» и «Как посчитать вычет по переносу убытка?»).

Предоставляются в сумме фактически произведённых и документально подтверждённых расходов. Индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода вместо учёта расходов. Перечень физлиц, которые могут воспользоваться данным вычетом, приведён в п. 1 ст. 227 НК РФ.

Подводя итоги, отметим, вы вправе рассчитывать на несколько видов налоговых вычетов за один календарный год. Однако, если уплаченного вами НДФЛ за календарный год не хватает, чтобы полностью сделать возврат по всем видам вычетов, вам вернут только сумму в рамках уплаченного налога.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.