Понятие и виды запасов

![]()

![]()

Тема 5

ЛОГИСТИКА ЗАПАСОВ

Изучив материал данной темы, вы должны уметь:

— сформулировать определение понятия запасов, а также их классифицировать;

— составить уравнение издержек при формировании запасов;

— вывести формулу по определению оптимального размера заказа;

— оптимизировать размер заказа графическим способом;

— изложить суть основных и производных от них систем управления запасами;

— определять параметры систем управления запасами, а также строить графики движения запасов;

— осуществлять экономически целесообразный выбор той или иной системы управления запасами для соответствующих наименований запасов.

Зачем необходимо осуществлять управление запасами.Материальные запасы или продукция, ожидающая потребления, составляют значительную часть оборотных средств предприятия. Поэтому нерациональное управление запасами, например на производственном предприятии, или приводит к «замораживанию» денежного капитала, вложенного в создание запасов, или может сорвать выполнение производственной программы, а также привести к ее изменению. В этой связи в современных условиях развития народнохозяйственного комплекса страны, когда имеет место острый дефицит «живых» денег на счетах отдельных организаций, важное значение приобретает проблема оптимизации управления материальными запасами на складах, т.е. создания на складе минимально необходимого количества запасов.

Рациональное управление запасами предполагает: • определение по отдельным наименованиям товаров (предметов труда):

• максимально желаемого уровня запасов;

• уровня запасов, когда следует делать очередной заказ;

• минимального уровня запасов на складе, необходимого для предотвращения дефицита при непредвиденных обстоятельствах, например при задержках поставки;

• определение количества заказов, которые необходимо осуществить за установленный период времени;

• определение размера заказа.

Очевидно, нельзя найти единую (универсальную) систему управления для всей номенклатуры запасов, так как на складе есть товары или предметы труда, пользующиеся как большим, так и малым спросом. В то же время есть товары, имеющие практически постоянный спрос, а другие, наоборот, переменный.

Понятие и виды запасов

Материальные запасы являются ключевым понятием логистики.

Таким образом, классификационными признаками запасов являются пространство и время, а также различают запасы в зависимости от исполняемой функции.

Классификация по месту нахождения

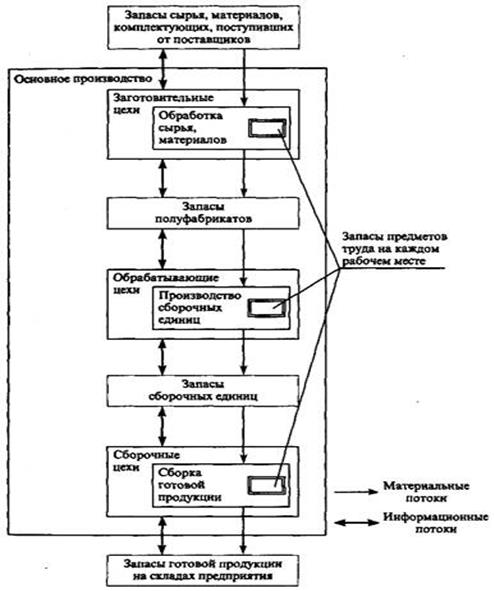

Все запасы, имеющиеся в экономике, определены как совокупные запасы. Они включают сырье, основные и вспомогательные материалы, полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства.

Совокупные запасы подразделяются на два вида: производственные и товарные.

Производственные запасы — это запасы, которые формируются в организациях-потребителях (сырье, детали и т.д.).

Товарные запасы— это запасы, которые находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения.

Запасы в каналах сферы обращения подразделяются на запасы в пути и запасы на предприятиях торговли. Запасы в пути (или транспортные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям.

Классификация по исполняемой функции

Производственные запасы — это запасы, предназначенные для производственного потребления. Они обеспечивают бесперебойность производственного процесса. К ним относятся предметы труда, поступившие потребителю различного уровня, но еще не использованные и не подвергнутые переработке.

Товарные запасы — это запасы, которые необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Производственные и товарные запасы подразделяются на текущие, гарантийные (страховые), подготовительные (буферные), сезонные и переходящие.

Гарантийные запасы в отличие от текущих имеют условно постоянную величину и при нормальных условиях работы эти запасы неприкосновенны.

Подготовительные, или буферные, запасы выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (сушка пиломатериалов, отпуск станин). Эти запасы формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям.

Сезонные запасы образуются при сезонном характере производства товаров, их потребления или транспортировки (сельскохозяйственная продукция, сезонная одежда, топливо на север по морскому пути). Они должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке продукции.

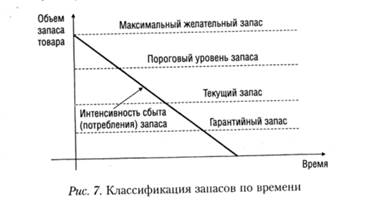

Классификация по времени (рис.7)

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень используется как ориентир при расчете объема заказа и поэтому на практике может превышаться.

Пороговый уровень запаса используется для определения момента времени выдачи (необходимости) очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета Он может совпадать с любым уровнем запаса.Гарантийный, или страховой, запас — это запас, который предназначен для обеспечения непрерывности интенсивности сбыта (потребления) в случае непредвиденных обстоятельств.

Кроме всех вышеназванных видов запасов, различают также неликвидные запасы — длительно неиспользуемые запасы (испортившийся и морально устаревший товар).

Тема 4. Логистика запасов

Описание

4.1. Классификация запасов в логистических системах.

4.2. Ошибки при управлении запасами.

4.3. Ключевые показатели эффективности управления запасами.

Оглавление

1. Тема 4. Логистика запасов

4.1. Классификация запасов в логистических системах.

Товарные запасы находятся у предприятий–изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

Основная причина ошибок в складском учете – это отсутствие квалифицированных складских работников – кладовщиков. Опытные кладовщики и без современной информационной системы могут вести и поддерживать складской учет в идеальном состоянии.

Поэтому, конечно, отсутствие квалификации, а также безответственное отношение к работе, являются основной причиной ошибок в складском учете. В случае, если вы нашли нужных сотрудников, вопрос остается только к производительности – сколько номенклатурных позиций может вести вручную один кладовщик.

Вести складской учет, а значит приход товара от поставщиков и отгрузки клиентам, используя бумажные носители или небольшие «самописные» программы может позволить себе только небольшая фирма с небольшим количеством товарных позиций и клиентов. Как только компания «вырастает», ей необходима единая информационная система. Ведение складского учета в корпоративной информационной системе – обязательная составляющая современной компании.

Складской учет – это база основного бизнес-процесса компании – обслуживание клиента, без него не будет продаж, отгрузок товаров клиентам. Поэтому и ведение складского учета входит в базовый функционал любой информационной системы. На сегодняшний день существуют доступные по стоимости информационные системы для ведения основных складских операций.

Следующей распространенной ошибкой в ведении складского учета является то, что инвентаризации проводятся редко. Хотя существуют компании, в которых инвентаризации вообще не проводятся. О важности инвентаризаций и о том, как их проводить написано много.

Кроме инвентаризаций, которые проводятся централизованно, для качественного ведения складского учета необходимо ежедневно выборочно проводить инвентаризации по некоторых позициям. И квалифицированные кладовщики это делают. Здесь важно, чтобы эти выборочные инвентаризации проводились по категориям АВС. То есть, по товарам категории А инвентаризации следует проводить чаще, чем по товарам других категорий.

Третьей главной ошибкой в управлении запасами является то, что компании не используют показатели эффективности управления запасами.

4.3. Ключевые показатели эффективности управления запасами.

Как и любые показатели эффективности, они показывают, на каком уровне находится тот или иной процесс, в данном случае процесс управления запасами. Ведь то, что не измеряется, невозможно улучшить. Измерение эффективности помогает нам определить резервы и направления улучшения работы по управлению запасами. К показателям эффективности относятся:

Рассмотрим первый из них – степень удовлетворения спроса покупателей. Этот показатель показывает процент спроса, который может быть удовлетворен непосредственно из запаса в течение установленного периода. Это показатель доступности запаса в момент, когда он необходим для покупателя. Рассчитывается он как отношение отгруженного товара к заказанному товару.

Показатель рассчитывается в процентах – 80%, 90% и т.д.

О чем говорит такой показатель степени удовлетворения? В первую очередь показатель 80% показывает, что 20% продаж потеряно, потому что был дефицит товаров на складе в тот момент, когда он понадобился клиенту. И 20% является резервом повышения объема продаж и дохода компании.

Второй показатель эффективности управления запасами- оборачиваемость запасов. Во многих компаниях используется этот показатель работы управления запасами и логистики в целом. Если еще кто-то не использует, необходимо вводить это в практику, потому что каждый дополнительный оборот приносит дополнительную прибыль. Но этот показатель обязательно нужно использовать в паре с показателем удовлетворения спроса покупателей, потому что при высокой оборачиваемости могут быть дефициты на складе, а это в целом компании приносит больше потерь, потому что влияет на удержание клиентов.

Рентабельность вложений в запасы (ROI) является вариантом показателя рентабельности инвестиций, который используется при обобщающей оценке эффективности бизнеса и вложений в бизнес. Специфика заключается в том, что рассматривается специальный вид рентабельности и не рассматриваются издержки, которые не зависят от принимаемых логистами решений о закупках (речь идет о накладных расходах, основных средствах, дебиторской и кредиторской задолженности и т.п.). Чем выше показатель рентабельности инвестиций в запасы, тем лучше.

Виды запасов и их характеристика

Запасы делятся по месту их использования на запасы:

Также можно разделить запасы в зависимости от их целевого назначения на

следующие категории:

Главная цель управления запасами — не допустить дефицита производства.

При наличии дефицита запасов существуют три вида возможных издержек,

перечисленных ниже в порядке увеличения их отрицательного влияния:

1. издержки в связи с невыполнением заказа (задержкой с отправкой заказанного

товара) — дополнительные затраты на продвижение и отправку товаров того заказа,

который нельзя выполнить за счет имеющихся товарно-материальных запасов;

2. издержки в связи с потерей сбыта — в случаях, когда постоянный заказчик

обращается за данной покупкой в какую-то другую организацию (такие издержки

измеряются в показателях выручки, потерянной из-за неосуществления торговой

сделки);

3. издержки в связи с потерей заказчика — в случаях, когда отсутствие запасов

оборачивается не только потерей той или иной торговой сделки, но и тем, что

заказчик начинает постоянно искать другие источники снабжения (такие издержки

измеряются в показателях общей выручки, которую можно было бы получить от

реализации всех потенциальных сделок заказчика с компанией).

Первые два вида издержек относятся, очевидно, к числу так называемых

«временных издержек компании в результате принятия альтернативного курса».

Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики

разные и соответствующие издержки тоже. Однако для организации очень важно,

чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые

могли бы иметь место в действительности.

Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена

упущенных торговых сделок или нереализованных заказов. В нее входят и потери

времени на изготовление продукции, и потери рабочего времени, возможно, потери

времени из-за дорогостоящих перерывов в производстве переходах между сложными

технологическими процессами.

Тема 4.1. Понятие запаса. Виды запасов

Запас – это продукция, которая находится вне процесса ее производственного или непроизводственного потребления. Образование запасов в экономике связано с необходимостью обеспечения непрерывности процессов производства и потребления. Увеличение размера запасов связано с вложением оборотных средств предприятия, что приводит к увеличению издержек, связанных как с образованием самого запаса, так и с его хранением. Дефицит запаса ведет к образованию издержек в связи с невыполнением заказа (дополнительные затраты), издержек, связанных с потерей сбыта (заказчик обращается в другую фирму). Но стоимость дефицита запасов больше, чем потери от упущенных торговых сделок и нереализованных заказов. Это и потери времени на изготовление продукции, потери рабочего времени, образование дорогостоящих перерывов в производстве и т.д.

Целью логистики запасов является организация запаса минимально необходимого размера, обеспечивающего непрерывность процесса производства и потребления.

Стоит отметить, что в условиях современной экономики возникают объективные предпосылки к росту запасов в экономике в целом: увеличение масштабов производства, увеличение масштабов перевозок, рост ассортимента производимой (продаваемой) продукции. Для отдельного предприятия могут возникать условия, стимулирующие увеличение размера запаса предприятия: предполагаемый рост цен на закупаемую продукцию, неуверенность в исполнении поставок, осуществление спекулятивных операций.

Запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом.

Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации.

По месту нахождения запасы делятся на:

Производственные запасы формируются в промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса.

Товарные запасы находятся у предприятий–изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

По видам товарно-материальных ценностейзапасы могут включать:

— сырье и материалы (комплектующие, топливо);

— запасы незавершенного производства;

В зависимости от их целевого назначения запасы подразделяются на:

— текущие (переходные) запасы;

— резервные (страховые, буферные) запасы;

Рис. 4. Виды запасов на производственном предприятии

Текущие запасы обеспечивают непрерывность поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции предприятиями–изготовителями и организациями торговли в период между поставками. Текущие запасы составляют основную часть производственных и товарных запасов. При длительных сроках реализации заказа объем переходного запаса будет значительным. Для оценки среднего количества переходных запасов в данной системе в целом используется следующая формула: J = S*T, где S – средняя норма продаж (потребления) запасов в определенный период, T – среднее время транспортировки. Например, при среднем уровне спроса на данный товар в 200 изделий в неделю и сроке поставки, равном 2 неделям, общий объем переходного запаса этого товара составит 400 изделий.

Резервные запасы предназначены для непрерывного снабжения продукцией потребителя в случае неожиданного повышения спроса или для обеспечения потребностей производства в материалах и сырье в случае задержки в поставках. Сложно прогнозировать сроки реализации заказов, в связи с этим предприятия вынуждены создавать резервные запасы. Объем резервного запаса будет зависеть от возможного колебания сроков восстановления уровня запасов, колебания спроса на товары на протяжении срока реализации заказа, от стратегии компании по обслуживанию заказчиков.

Подготовительные запасы вызваны необходимостью их подготовки к отпуску потребителям или дополнительной подготовки перед использованием в производстве (сушка древесины).

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке.

Объем запаса будет зависеть от специфической роли материального запаса в отрасли. Так, предприятие, выпускающее железнодорожные локомотивы, не будет создавать запас дизельных двигателей, так как вся продукция в этой отрасли производится строго под заказ. В швейной промышленности запасы готовой продукции минимальны, а средства вкладываются в незавершенное производство – полуфабрикаты, которые заготавливаются для быстрой реакции на изменение потребностей рынка.

По времени запасы подразделяются на:

— максимальный желательный уровень запаса;

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса(точка заказа) используется для определения момента времени очередного заказа.

Текущий запассоответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Страховой запас (гарантийный или резервный) предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Виды запасов: что это, и что делать, чтобы все было хорошо

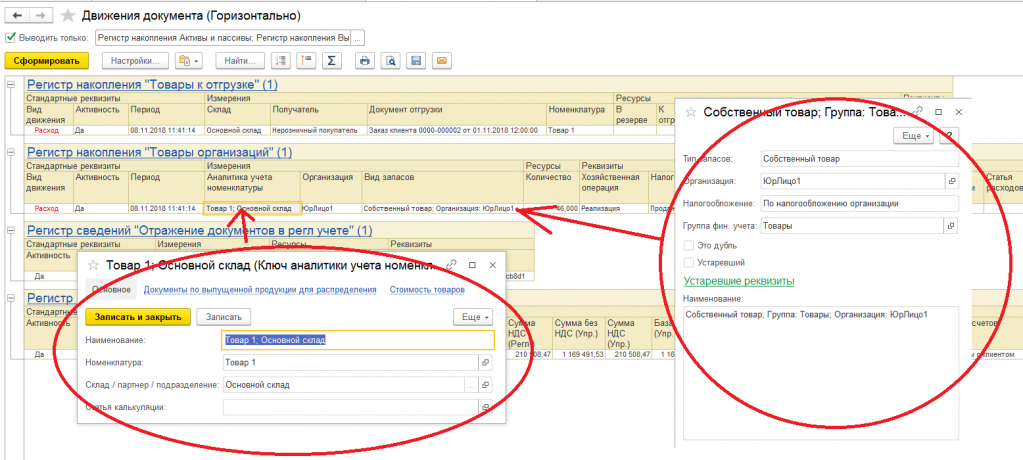

В конфигурациях предыдущего поколения, таких как Управление торговлей 10.3, Управление производственным предприятием 1.3 (В 1С:УПП при работе в режиме «Партионного учета») все необходимые данные по учету товаров (где лежат, кому принадлежат, в каком состоянии и т.д.) хранились в отдельных измерениях регистров, при этом движения регистров переформировывались каждый раз при перепроведении документов (рисунок 1).

Рисунок 1

Такой подход был удобен на небольших объемах данных, на которых было легко исправить возможные ошибки в учете, заменить некорректные данные корректными и т.д. Однако, на больших объемах данных, когда количество документов в месяц составляет несколько тысяч и более, использование стандартного механизма перепроведения, то есть восстановления последовательности документов, уже весьма проблематично и требовало большого количества времени на свою работу в монопольном режиме (иначе не избежать блокировок работы других пользователей).

Кроме того, этот подход требовал больших временных затрат при расчете встречного выпуска при производстве (из-за итерационного подхода) и сдерживал возможности указания большего количества аналитики в регистре, что требовало большего количества регистров для хранения этих данных.

Поэтому в новых решениях, таких как 1С:Управление торговлей 11( 11.0.х, 11.1.х), 1С:Комплексная автоматизация 1.1 и 1С:УПП 1.3 Фирма 1С приняла решение:

Как видно на рисунке, в четырех реальных измерениях регистра хранится более 25 «ссылочных» измерений. Из-за ограничений SQL было проблематично реализовать это в одном регистре в «старом» варианте. Теперь движения документов, отвечающие за количество списанного, проводились сразу при проведении документа (возможно с так называемой «Предварительной себестоимостью», если она рассчиталась), а окончательная себестоимость и проводки по ней (уже без количества) формировались уже процедурой «Расчет себестоимости» в закрытии месяца. Такой механизм позволял уйти от обязательного перепроведения документов по ТМЦ для расчета себестоимости, но всё же требовал значительных затрат времени при перепроведении документов, если оно все же понадобилось.

Дальнейшим развитием этого механизма послужил механизм учета ТМЦ «По видам запасов». Он в течении времени также менялся, поэтому рассмотрим современную версию.

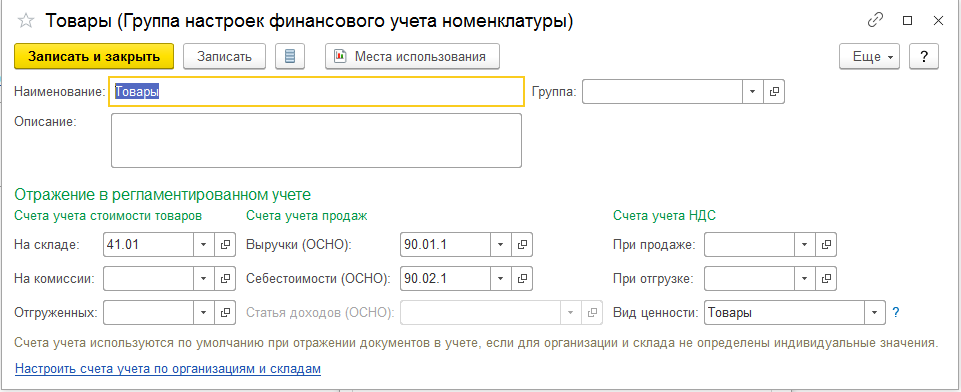

Подход РАУЗ был в некотором смысле слишком глобальным (учет ТМЦ и затрат на одном большом регистре), и в современных решениях количество полей в индексных справочниках было заметно уменьшено, а главное – они были более логично сгруппированы (рисунок 3).

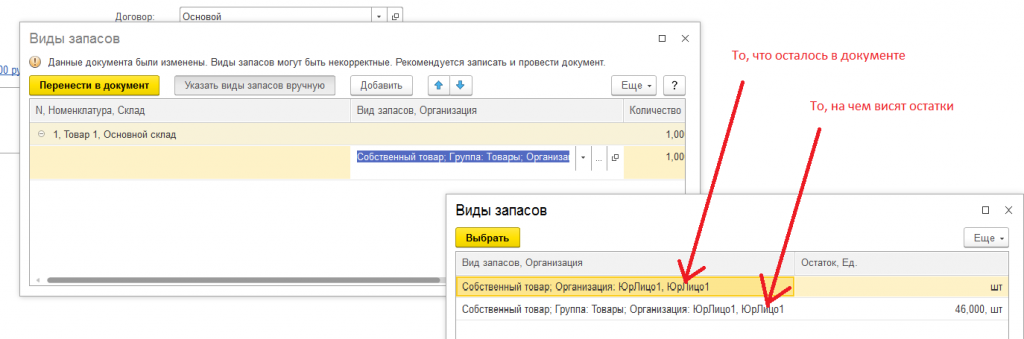

Вроде всё понятно и логично, но есть один нюанс. Для роста производительности, уменьшения случайных изменений учета при перепроведениях, а также для возможности ручного выбора – виды запасов в документах расхода теперь хранятся в отдельной скрытой табличной части, которая не перезаполняется при перепроведении документа (даже если она сформирована автоматически). Например, если поменять группу фин. учета в товаре и перепровести документы с его участием, это не повлечет изменений в учете, так как документы уже «запомнили» старый вариант (рисунок 5).

«Да здравствуют отрицательные остатки!».

Рисунок 5

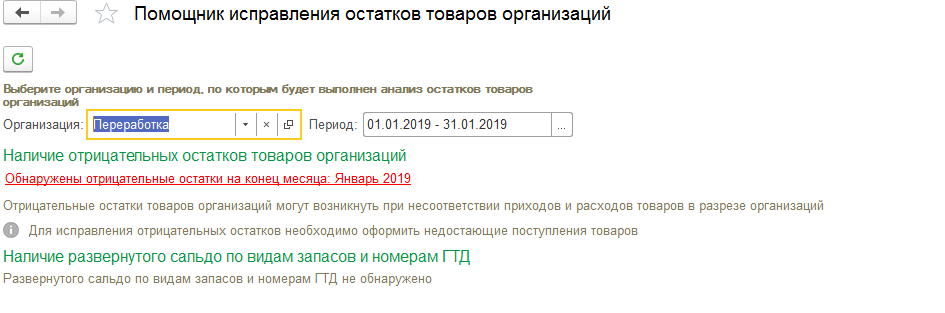

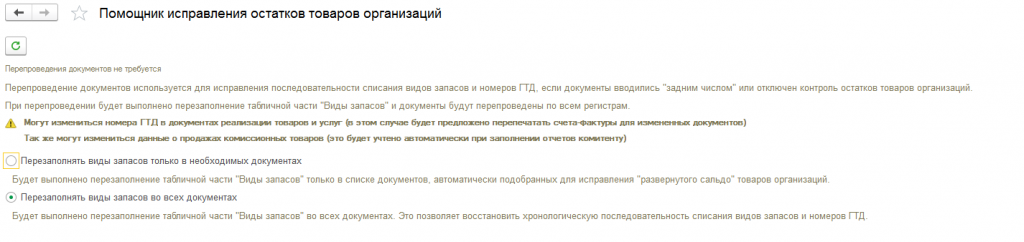

Конечно, в 1С:Комплексная Автоматизация,2.4, 1С:ERP и 1C:Управление Торговлей, 11 есть инструмент, который может помочь исправить эту ситуацию. Он находится в закрытии месяца и выводится в том случае, если система считает, что он может помочь (рисунки 6 и 7).

Рисунок 6

Рисунок 7

Однако он может справиться не всегда. Например, не может решить проблему некорректных видов запасов в документах поступления. В этом случае приходится применять один из трех подходов:

Мы рекомендуем третий подход, как самый быстрый из возможных.

Также в интернете встречаются расширения, включающие перезаполнение видов запасов при каждом перепроведении документов.

Статью подготовил Василий, старший специалист по внедрению 1С:Предприятие компании «ИнфоСофт»

Статью подготовил Василий, старший специалист по внедрению 1С:Предприятие компании «ИнфоСофт»