Кредитное плечо на бирже: маржинальная торговля, трейдинг на бирже для начинающих

Что такое маржинальная торговля, как работает кредитное плечо на бирже и как выбрать размер leverage? У каких брокеров не стоит пользоваться кредитным плечом? В чем риски и возможности торговли на бирже с использованием этих инструментов, и в каком случае плечо может быть полезно для целей долгосрочного инвестирования? Основы торговли на бирже для начинающих инвесторов будут рассмотрены далее в статье.

Маржинальная торговля и кредитное плечо − это…

Заключение на бирже сделок на деньги, которых у инвестора нет. Чтобы завершить данные сделки, нужно взять у брокера кредит, под залог имеющихся активов. Здесь можно провести аналогию с приобретением авто в кредит. Оформляются деньги в долг у банка, машина пребывает в залоге и если что-то идет не так, банк забирает авто.

Что такое кредитное плечо на бирже? Это отношение собственных средств к заемным, соответственно сделки, сумма которых превышает то количество денег, которые в настоящий момент имеются на балансе. Кредитное плечо отображается двумя способами:

В настоящий момент у вас имеется 100 тыс. рублей, а вы желаете купить акций на 500 тыс. рублей, тогда 20% это размер собственных средств из 100%, либо кредитное плечо составляет 1:5.

Пример

Пользователь копил средства, получилось собрать 100 тыс. рублей, открыл счет у брокера. И здесь компания присылает аналитическую записку, где сказано, что бумаги определенной компании очень перспективные. Появилось желание купить акций на большую сумму, чем в настоящий момент есть. Используется кредитное плечо 1:5, покупают акций на 500 тыс. рублей. 400 занимаем у брокера. Если цена акций растет проблем нет. Но, если рынок начал движение не в том направлении из-за политического события или компания сама по себе не надежная была, цена пошла вниз. В тот момент, когда цена акций в портфеле начинает падать до 400 тыс. рублей, брокер принудительно закрывает позицию, забирает деньги назад. В результате убыток в виде 100 тыс. рублей.

Кредитное плечо − это рычаг, который приумножает потенциальную прибыль, но с другой стороны повышает риски. Причем риск клиент берет 100% на себя, брокер здесь ничем не рискует.

Более того, тот размер кредитного плеча, который предоставляется брокером, показывает, насколько сильно он оценивает риск падения. Например, когда компания требует залог в 50% от собственных средств, то есть дает плечо 1:2, он допускает падение акций. Когда брокер требует 10% собственных средств, дает 1:10, он более позитивно оценивает акции, или считает их менее волатильными.

Оплата кредитного плеча

Важный момент, что брокер дает кредит не бесплатно. Если деньги взяли в долг сегодня и в этот день вернули, за услугу платить не нужно. Когда речь идет о держании кредита минимум одну ночь, до следующего торгового дня, ежедневно начисляются проценты.

Как правило, мы видим процент по кредитному плечу около 20% годовых, есть фирмы с меньшими суммами. Здесь важно детально изучить условия торговли, если нацелены работать на бирже с большим кредитным плечом или маленьким.

Изначально может показаться, что это не существенно, но если вы на протяжении нескольких месяцев будете держать сделку с плечом, можно потерять половину профита, выплачивая проценты. Поэтому держать сделки длительное время с плечом нельзя, особенно для долгосрочного инвестора − эта история не подходит.

На какое плечо можно рассчитывать?

Самостоятельных расчетов делать не нужно. На торговом терминале КВИК при открытии заявки увидите, какой размер кредитного плеча можно взять у брокера.

Чтобы избавиться от лишних соблазнов, можно отключить опцию у брокера. Тем самым избавиться от лишних рисков. Чтобы начать торговать плечом, отдельных соглашений с брокером делать не нужно. Все автоматически прописано в условиях договора.

Если речь идет о срочном рынке, торговле фьючерсами, например, здесь такое понятие как маржинальная торговля не требуется, хотя сделки осуществляются с плечом. Оно встроено автоматически − гарантийное обеспечение.

Маржинальная торговля как понятие применяется не только когда, покупаются активы на деньги, которых на данный момент нет. Есть понятие маржинальные ценные бумаги − это активы, которые брокер готов принять в залог для совершения других сделок.

Также маржинальная торговля относится к открытию коротких позиций на продажу. У пользователя в настоящий момент нет акций, но вы уверены, что они в цене буду падать, и намерены заработать, и тогда можно купить акции в долг у брокера, затем выкупить их по более дешевой цене, отдать, что должны брокеру, и заработать на разнице.

От чего зависит размер плеча?

Начало торговли на бирже требует от инвестора понимать азы трейдинга. Что влияет на размер кредитного плеча? Изначально нужно понимать, что разные брокеры используют разные подходы для своих клиентов. В настоящий момент действует классификация, по которой клиенты делятся на:

Если на счете не кэш, а ценные бумаги, которые желаете отдать брокеру в залог и получить возможность завершать сделки с деньгами, которых нет в данный момент, плечо зависит от активов на балансе. Если брокер считается их надежными, тогда кредит будет больше, если рисковые − плечо снижается.

Зачем люди берут кредитное плечо и когда оно необходимо?

Спекуляция − если человек занимается этим делом и у него достаточно опыта, возможно применение кредитного плеча. Если вы новичок работать лучше только на собственные средства. Есть риск, что рынок начнет двигаться в другом направлении, что грозит потерей капитала.

Представим, что вы относитесь к консервативному инвестору, когда кредитное плечо может пригодиться?

Этот подход отличный, поскольку многие эксперты не рекомендуют хранить слишком много денежных средств на счете брокера, которые не требуются для совершения операций.

Потому, что ценные бумаги на счете зафиксированы в депозитарии, если брокер обанкротится, осуществляется перевод бумаг к другому брокеру без потери. А вот кэш, в случае банкротства не застрахованы, и пользователь может не вернуть их назад.

Маржинальное кредитование и использование кредитного плеча в процессе торговли на бирже для начинающих − это рискованный процесс. Подходит в большей степени для опытных инвесторов, поскольку история связана с рисками и дополнительными возможностями, важно изучать условия торговли. Особенно нужно взвешивать степень риска, которую вы готовы на данный момент принять на себя.

Брокеры, которые работают на Мосбирже, чаще всего дают небольшое кредитное плечо, если говорить о Форекс компаниях, там начинается космос. Есть фирмы, которые дают плечи 1:3000, вы только задумайтесь над этим. Возможность уникальная, но и шанс растут быстро слить все средства на депозите. Будьте осторожны!

Что такое маржинальная торговля: плюсы, минусы, риски

Что такое маржа и какой она бывает?

Когда инвестор хочет потратить на сделку больше денег, чем у него есть, он может взять деньги в долг у брокера. Тогда залогом будут собственные средства на брокерском счете — они заблокированы как некий страховой депозит. Эта сумма называется маржой. Маржа пересчитывается каждый раз, когда трейдер открывает позицию.

Рассчитывают два вида маржи: начальная и минимальная.

Начальная маржа — начальное обеспечение для совершения новой сделки. Она рассчитывается путем умножения стоимости актива на ставку риска.

Ставка риска — это вероятность изменения цены актива на бирже. Как правило, чем выше волатильность инструмента, тем выше ставка риска. Обычно брокеры публикуют ставки риска по активам на официальных сайтах. Обратите внимание, что ставки риска по сделкам в шорт всегда выше, чем в лонг.

Минимальная маржа — минимальное обеспечение для поддержания позиции, которую вы уже открыли. Обычно минимальная маржа одного ликвидного актива равна половине начальной маржи.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу. Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть активов в непокрытой позиции, но не сможете заключать новые сделки.

Важно! При расчете начальной и минимальной маржи всего портфеля рубли на брокерском счете НЕ учитываются

Ликвидный портфель — это совокупная стоимость валюты и ликвидных ценных бумаг на вашем брокерском счете. Акции иностранных компаний, валюта и еврооблигации учитываются в рублях по текущему биржевому курсу.

Но если стоимость ликвидного портфеля опустится ниже минимальной маржи, то тогда брокер будет вправе принудительно закрыть часть ваших позиций, чтобы стоимость ликвидного портфеля не упала до нуля и не ушла в минус. Брокер вправе сам выбирать позиции, которые считает нужным закрыть.

Перед тем как закрыть ваши сделки, брокер отправит уведомление о необходимости пополнить счет на нужную сумму. Такое сообщение называют маржин-коллом.

Что такое торговля в лонг?

Длинная позиция (long position) — сделка в расчете на рост котировок. Cмысл длинной позиции в том, чтобы купить акции, пока они стоят дешево, и продать их, когда они подорожают. Трейдеры могут участвовать в сделках в лонг не только на свои средства, но и на заемные — то есть предоставленные брокером.

3. Как устроена маржинальная торговля в лонг?

Далее брокер рассчитает начальную и минимальную маржу.

После этого брокер пересчитает стоимость нашего ликвидного портфеля, его начальную и минимальную маржу. Это происходит каждый раз, когда меняется состав ликвидного портфеля или цена активов, которые в него входят.

Как уже писали выше, если стоимость ликвидного портфеля выше начальной маржи, то мы сможем заключать новые сделки. Если ниже начальной, но выше минимальной маржи, то мы сможем выкупить часть активов, но не заключать новые сделки. Если же стоимость ликвидного портфеля опустится ниже минимальной маржи, то брокер будет вправе принудительно закрыть часть наших активов.

А как устроена торговля в шорт?

Все расчеты относительно минимальной и начальной маржи, а также ликвидного портфеля аналогичны торговле в лонг, но в ставке риска берется значение « шорт ».

За каждый день использования активов брокера мы платим определенную сумму, с условиями маржинальной торговли необходимо ознакомится у брокера. Впрочем, это касается и торговли в лонг, поэтому маржинальную торговлю лучше использовать для краткосрочных сделок.

Торговля в шорт гораздо более рискованна, нежели в лонг. В случае игры на понижение математическое ожидание играет против нас: акции максимально могут упасть до 0, то есть минус 100%. А расти могут неограниченно, и 100%, и 200%, и даже 500%. При торговле в шорт инвестор ставит себя в заведомо опасную позицию, поэтому здесь еще более важно заранее оценивать свои риски, определить максимально возможные убытки по сделке и выставить стоп-лосс.

4. Плюсы и минусы маржинальной торговли

Плюсы:

Минусы:

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Распоряжение брокеру о покупке или продаже бумаги при достижении определенных показателей. Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. При маржинальной торговле на рынке инвестор фактически берет кредит под залог на осуществление сделки. В качестве залога выступает небольшая часть собственных средств инвестора — так называемая маржа. Подробнее

Маржинальное кредитование и плечи. Что нужно знать инвестору

Размер сделки на бирже всегда являлся одним из важнейших параметров для инвестора. Чтобы ее совершить, как правило, используются собственные средства, но можно взять кредит у брокера. Соотношение собственных и заемных средств на бирже называется «плечом».

Размер плеча и от чего оно зависит

Для использования плеча брокеру необходим залог. На бирже им являются ценные бумаги и деньги. Размер предоставляемого кредита зависит не только от размера залога, но и от его ликвидности, то есть возможности быстро и без значительных потерь в цене быть обмененным на деньги. Для оценки размера плеча существуют 3 параметра:

1. Ликвидность ценных бумаг в вашем портфеле (рассмотрели).

2. Категория клиента, присваиваемая брокером.

3. Ликвидность актива, который собираетесь приобрести.

Исходя из первого и второго параметров, брокер определяет какой процент (ставка риска) от стоимости ценной бумаги ему необходим для обеспечения гарантий. Уточнить, какова же ставка, можно у Вашего брокера. В БКС Брокер есть следующие способы:

— обратиться на линию поддержку по номеру 8-800-100-55-44, необходимо будет назвать Ваше ФИО и номер брокерского счета;

— написать в чат через приложение БКС Премьер, БКС Банк, Мой Брокер или сайт online.bcs.ru.

Для самостоятельного разбора необходимо определиться с категорией клиента и в соответствии с ней уже посмотреть ставку риска. Чем выше уровень риска, тем больше заемных средств можно привлечь.

Категорий клиентов несколько:

О ставках информация не является персональной и может находиться в открытых источниках. В БКС Брокер достаточно пройти на сайт broker.ru. в разделы FAQ – Поддержка – Маржинальное кредитование и займы – Список Маржинальных бумаг. При просмотре стоит использовать начальные ставки риска Dlong (покупка) и Dshort (сделка шорт). Это и есть тот самый процент от ценной бумаги, который берется в залог.

Теперь давайте разберем пример с использованием ставки Dlong (покупка):

У Вас есть 10 тыс. руб. и вы хотите приобрести акции на 100 тыс. руб. То есть 10 тыс. руб. предоставить в залог и 90 тыс. руб. взять в кредит. Ставка по интересующей вас акции с учетом ее ликвидности и вашей категории риска составляет 5%. Это говорит о том, что от суммы сделки вам нужно иметь своих средств всего 5%. Исходя из нашего примера, вы можете приобрести акций на сумму 200 тыс. руб. (10/0,05=200). В итоге после покупки акций на 100 тыс. руб. ваш запас кредита составит еще 100 тыс. руб.

Если на счете уже есть ценные бумаги, то для расчета плеча нужно будет и по ним посмотреть ставки риска и использовать при расчете. Рассмотрим следующий пример:

У Вас 1000 акций конкретной компании и 50 т. руб. Общая рыночная стоимость ваших акций составляет 100 тыс. руб., ставка Dlong по ним 20%. По бумаге, которую хотите приобрести – 40%. Тогда максимальный размер плеча будет состоять из:

1. 50/0,4=125 тыс. руб.

2. 100*(1-0,2)/0,4=200 тыс. руб.

Итого брокер оценит максимальный размер вашего плеча в 325 тыс. руб.

Шорт и продажа. В чем разница

Сделка шорт немного сложнее в своем расчете, но достаточно проста в использовании. Она подразумевает, что вы берете у брокера в займы ценные бумаги и продаете их на рынке. Все это происходит в момент совершения сделки.

Теперь ключевой момент: брокер в любой срок готов вернуть себе ценные бумаги, которые были вами одолжены, вне зависимости от их рыночной цены. Если вы совершили сделку продажи при цене акции 100 руб., а после путем покупки того же объема по цене 90 руб. ее вернули, то ваша прибыль составила 10 руб. Появляется она от того, что при продаже (сделки шорт) вы получили 100 руб., а при покупке (возврате акции) потратили только 90 руб.

Однако по сделкам шорт также нужен залог и есть предел по размеру плеча. Для его расчета, как и со ставкой Dlong, применяется ставка Dshort. Разберем ситуацию на условиях предыдущего примера:

У нас есть ставка Dshort по выбранной для сделки бумаге – 40%. Ставка по активу, который уже есть в вашем портфеле – 50%. В таком случае максимальный размер плеча будет следующим:

1. 50/0,5=100 тыс. руб.

2. 100*(1-0,4)/0,5=120 тыс. руб.

Где можно увидеть размер плеча

Мы разобрали примеры, где в наличии акции только 1 эмитента. Узнать размер плеча с учетом множества акций вручную достаточно сложно. В таком случае брокер обычно предоставляет информацию по размеру плеча через технические средства. В торговом терминале Quik можно его посмотреть в 2-х местах:

1. При выставлении заявки указывается максимально возможное количество лотов для сделки по вашему портфелю.

2. Нажав правой кнопкой мыши по таблице клиентский портфель можно открыть раздел Купить/Продать. Здесь в столбцах Покупка и Продажа отражается максимальный размер плеча по каждой вашей ценной бумаге.

Что если все пошло не туда

Для успешной торговли необходимо понимать рамки ваших кредитных возможностей и иметь «подушку» безопасности на случай резких скачков рынка. Для определения этих рамок используются понятия:

1. Стоимость портфеля = Активы + Денежные Средства — Задолженность

2. Начальная маржа = Активы*Начальная ставка риска

3. Минимальная маржа = Активы*Минимальная ставка риска

Под активами понимаются только те, которые могут выступать обеспечением. Важно учитывать, что при принудительном закрытии риск-менеджер сам выбирает позиции, которые считает нужным закрыть, чтобы уравновесить размер плеча. В терминале Quik за расчет этих параметров отвечает УДС (уровень достаточности средств):

1. =>1 – зеленая зона.

2. От 0 до 1 – желтая зона.

3. 3

Последние новости

Рекомендованные новости

Главное за неделю. Инфляция разогналась, Илон Маск выходит в кэш

Итоги торгов. Геополитический дисконт возвращается в рублевые активы

Оценка акций IT-сектора. Как оценить бумаги производителей «железа» и «софта»

Несправедливо забытые акции. Подборка №3

Новое имя на СПБ: TaskUs — бизнес, повышающий эффективность Netflix, Facebook и Uber

Вы точно видели эти бренды в супермаркетах. Узнаем, как в них инвестировать

Аналитики BCS Global Markets отвечают на ваши вопросы. Выпуск 14

Alibaba и JD взяли рекордную кассу на распродажах. Как высоко поднимутся акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как выбрать кредитное плечо в торговле на бирже

Использование плеча при торговле биржевыми активами способно значительно увеличить прибыль трейдера, однако оно также несёт в себе весомые риски получения убытка. Но стоит помнить, что риск — величина контролируемая и рассчитываемая. Это позволяет трейдеру максимизировать свою прибыль от используемого плеча и одновременно держать риск на комфортном уровне.

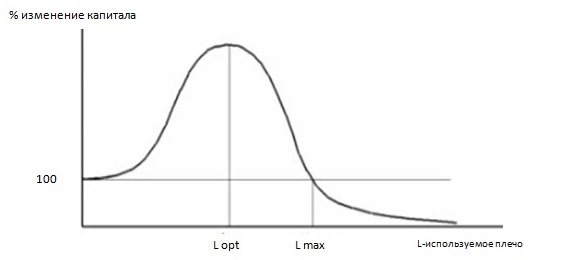

Биржевым новичкам часто кажется, что чем большее плечо они задействуют, тем большую прибыль смогут получить, но такое заключение неверно. Если у трейдера есть прибыльная торговая система и при этом он торгует без плеча, то, задействуя и последовательно увеличивая плечо, он увидит очень интересный эффект. Сначала используемое плечо будет увеличивать прибыль трейдера, причём это увеличение может быть ощутимым. И чем большее плечо трейдер будет использовать, тем большую прибыль будет получать. Так будет происходить до определённого момента. Значение плеча, с превышением которого перестает расти доход, называется оптимальным и обозначается как Lopt.

Исходя из названия данного параметра, можно сделать вывод, что плечо Lopt лучше всего подходит для торговой стратегии трейдера. Но что же будет, если трейдер продолжит увеличивать плечо дальше? При таком увеличении прибыль начнёт не увеличиваться, а снижаться при, казалось бы, верных действиях к её максимизации. И чем больше трейдер будет увеличивать плечо после оптимального значения, тем меньше прибыли будет приносить его торговая система. Мало того, при дальнейшем увеличении плеча прибыль от изначально доходной торговли сменится на убыток. То значение плеча, при котором его дальнейшее увеличение заставит систему приносить потери, называется максимальным плечом, Lmax. Получается, что плечо может абсолютно по-разному влиять на одну и ту же торговую систему, как увеличивая прибыль от торговли, так и снижая прибыльность торговой системы. Но возникает вопрос — почему это происходит, в чём заключается столь неоднозначное влияние плеча?

Дело в том, что любой торговый метод, помимо прибыльных сделок, предполагает и какое-то количество убыточных. Теперь представим, что трейдер входит в сделку без плеча на 10% своего депозита и получает 10% по сделке, что, в свою очередь, приносит плюс 1% от объёма депозита трейдера. Если бы трейдер торговал с первым плечом, то такая сделка принесла бы ему 2%, если с десятым — 10% и так далее, что кажется весьма заманчивым.

Но на эту ситуацию следует посмотреть и с другой стороны. Если трейдер торгует без плеча и входит на 10% депозита в сделку, но получает не прибыль, а убыток в размере, допустим, 5% от сделки, то есть 0,5% от размера капитала. Это кажется комфортным значением. Но если бы трейдер использовал плечо, его убыток возрастал бы кратно. Так, при задействовании первого плеча убыток составил бы 1%, что тоже находится в диапазоне приемлемых значений. Но если трейдер использовал бы двадцатое плечо, то убыток в 0,5% по сделке принес бы ему уже минус 10% от его капитала. А теперь представим, что трейдер совершил при использовании данного плеча серию из пяти убыточных сделок, то есть потерял 50% своего капитала.

Здесь начинает проявляться ещё один эффект. Если у трейдера осталась лишь половина исходного капитала, чтобы вернуться к безубыточному значению, ему необходимо заработать уже не 50%, а 100% от своих активов, что является более сложной задачей. Получается, что плечо способно приносить значимые потери при череде убыточных сделок, нивелировать отрицательный эффект которых — непростая задача при использовании непомерно высокого плеча.

Необходимо понимать, что плечо подбирается не под торговый актив, а под торговую систему. Она имеет коэффициенты, значения которых и подскажут, какое именно плечо оптимально при реализации данного торгового метода. Любая торговая система тестируется в определённый период времени, за который совершается какое-то количество сделок (не менее 30).

Обозначим полученное количество сделок как n. Каждая из этих n совершённых сделок принесла свой процентный (к значению исходного капитала) результат, в каких-то случаях положительный, в каких-то — отрицательный. Сумма этих результатов является доходностью системы за анализируемый период. Так, если было совершено пять сделок, из которых две принесли доход по 5%, ещё одна — 4%, а две другие — убыток 1% и 2%, общий результат показал бы прибыль 11%. Но помимо столь очевидных параметров системы есть и другие.

Целесообразно вычислить долю положительных и отрицательных сделок. В нашем случае было совершено три положительные (обозначим их n+) и две отрицательные (n-) сделки из пяти. То есть доля положительных сделок от их общего количества (её называют профит-вероятностью, или PV) составила 3/5, или 60%, а отрицательных (лосс-вероятность, или LV) соответственно 2/5, или 40%. Далее стоит вычислить общую положительную доходность системы (E+), суммируя положительные результаты сделок, увенчавшихся успехом. В нашем случае это 5+4+5, что равно 14%. Аналогичные действия стоит проделать и для отрицательных сделок (отрицательная доходность системы E-), чем получим −2+(-1), что равняется −3%.

Далее следует вычислить среднюю положительную доходность по сделке (TP), разделив общую положительную доходность E+ на количество сделок с положительным результатом n+. В нашем случае мы получим 14/3, т. е. 4,6% — это будет наше среднее ожидаемое значение от положительной сделки на статистически значимом временном периоде, или средний тейк-профит. Далее следует вычислить средний стоп-лосс (SL), разделив общую отрицательную доходность E- на количество отрицательных сделок n-. В нашем случае это 3/2, или 1,5%. Следующим шагом вычислим так называемый профит-фактор (PF), который будет равен отношению среднего тейк-профита (TP) к среднему стоп-лоссу (SL), то есть в нашем случае 4,6/1,5, что равно 3,1. Эта цифра показывает, что средняя положительная сделка приносит прибыли в 3,1 раза больше, чем одна убыточная.

Исходя из приведенных коэффициентов, можно сделать вывод, что для использования плеча торговая система трейдера должна иметь высокую профит-вероятность PV, высокий профит-фактор PF и низкий средний стоп-лосс SL.

Lopt (оптимальное плечо для торговой системы) можно вычислить как разность профит-фактора PF системы и единицы, поделенную на профит-фактор PF и умноженную на профит-вероятность PV, поделенную на 2 и на среднее значение стоп-лосса SL по убыточным сделкам.

Формулу Lopt можно записать как:

где PF — профит-фактор, PV — профит-вероятность, SL — средний стоп-лосс.

Например, система из 1000 сделок дает на истории 400 прибыльных сделок, 600 убыточных (убыточных обычно больше даже в прибыльных системах). Если при этом профит-фактор равен 3, а SL — 0,1, получим PV, равное 600/1000 = 0,4. Lopt = (3-1)/3*0,4/2/0,1=1,3. То есть использование в системе плеча выше 1,3 не будет давать увеличения доходности.

Плечо содержит в себе не только потенциал, но и риск. Проявить потенциал помогает понимание своей торговой системы и её адаптация к рыночным условиям с целью повышения профит-фактора и профит-вероятности и одновременного снижения среднего стопа. Это, в свою очередь, позволит использовать и большее плечо.