Инвестору: как читать отчетность

Оцениваем финансовое состояние компании по открытым источникам

Начинающие инвесторы допускают две ошибки: покупают на эмоциях и продают на эмоциях.

О продаже еще поговорим, а сейчас давайте о покупке.

Мы уже разобрали, что такое разумное инвестирование на примере твиттера и шаурмы. Мы говорили, что выбирать акции следует не по бренду, а по экономике: справедливо ли оценена компания и насколько она здорова как бизнес. Для этого наши предки изобрели мультипликаторы — производные значения, по которым легко сравнивать разные компании и делать выводы.

Мы разбирали первый простой мультипликатор P/E — цена компании, деленная на прибыль. Если компания стоит миллион, а зарабатывает 100 тысяч прибыли в год, то она, условно говоря, окупается за 10 лет, то есть мультипликатор P/E равен 10. Если аналогичная компания стоит миллион, а зарабатывает 250 тысяч прибыли, то она окупается за 4 года — P/E равен 4 и это вроде как лучше.

Данные о прибыли и стоимости берутся из открытых документов. На этот раз попробуем их почитать и применить полученные знания на практике.

Откуда данные

Если вы завтра откроете собственную компанию, то единственный человек, которому вы должны сообщать о своих прибылях и убытках, — это ваш налоговый инспектор. Всем остальным о ваших финансах можно не говорить. Ваши клиенты, поставщики и сотрудники не могут заставить вас отчитаться о финансовых результатах. Если вы частная компания, ваши финансы — ваше дело.

Если вы захотите привлечь в компанию инвестора, то он захочет знать, во что он вкладывает. Тогда вам придется раскрыть ему финансовую информацию, но в частном порядке.

А если вы захотите продавать свои акции на бирже, то есть привлекать в компанию много маленьких частных инвесторов, то вам придется рассказывать о своих финансах всему миру. Ведь теперь любой человек сможет стать вашим инвестором, и каждому по секрету сообщать ваши финансовые данные вы не сможете. Вы станете публичной компанией.

Частные компании не рассказывают о финансах, публичные — рассказывают

Слово «публичный» означает (среди прочего), что компания должна рассказывать всем о своих финансовых делах, даже если эти дела плохи. Этим мы и воспользуемся.

Публичные компании несколько раз в год публикуют у себя на сайте большой финансовый отчет. Он легко может содержать более 100 страниц, а стандарты отчетности бывают разные, но суть одинаковая. Компания говорит: «Вот наши финансовые результаты, мы за них отвечаем». Инвесторы читают, и каждый сам для себя решает, хочет он дальше вкладывать в компанию или нет.

В отчетах бывает сложно разобраться на первый взгляд. Но в реальности чаще всего нам понадобятся только две формы: баланс и финансовые результаты. Суммарно из них нужно будет достать 10—15 чисел.

Чаще всего российскому инвестору придется работать с одним из трех форматов отчетности:

Примечательно, что международный формат отчетности отвечает на вопрос «Как дела у компании?», а российский — «А правильно ли ты, дружок, платишь налоги?»

Подготовка данных

Отчет о финансовых результатах

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2020 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Наименование показателя

Что указывать

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов

Сумма следующих проводок, сделанных за отчетный период:

Бухгалтерская отчетность: как составить отчет о прибылях и убытках

Бухгалтеры старой школы помнят, что такое отчет о прибылях и убытках. Так ранее называлась форма № 2 годовой бухгалтерской отчетности. То есть та самая форма, которая теперь носит название «Отчет о финансовых результатах». Сегодня уделим внимание ее правильному заполнению.

Вспомним основы

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

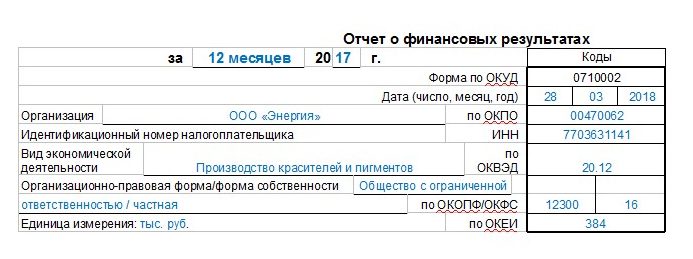

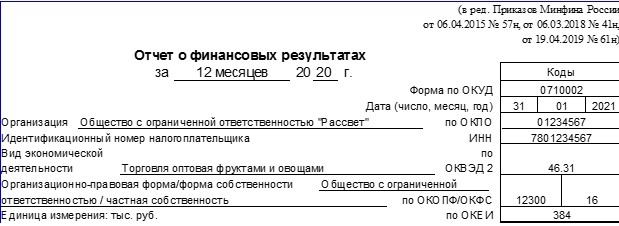

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

Титульная часть

Титульная часть

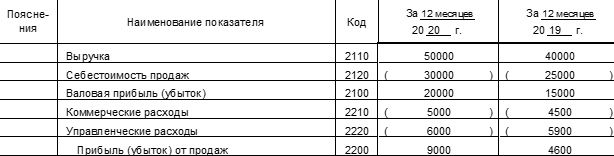

Табличная часть

Основная таблица состоит из пяти граф:

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Основная таблица

Далее разберем заполнение табличной части построчно.

Строка 2110. Отражается выручка от реализации за вычетом НДС и акцизов. В расчете участвуют субсчета счета 90 «Продажи»: сумма по кредиту субсчета «Выручка» — сумма по дебету субсчета «НДС».

Строка 2120. Отражается дебетовый оборот по субсчету «Себестоимость продаж» счета 90.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

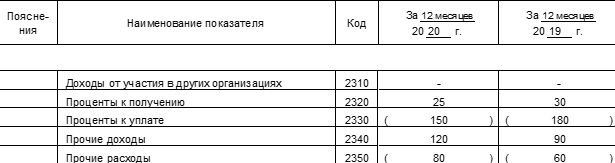

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

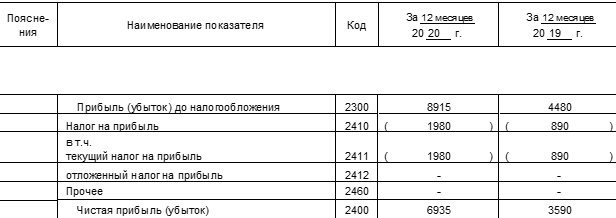

Строка 2300. Отражается финансовый результат до налогообложения:

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

Расчет финансового результата, продолжение

Расчет финансового результата, продолжение

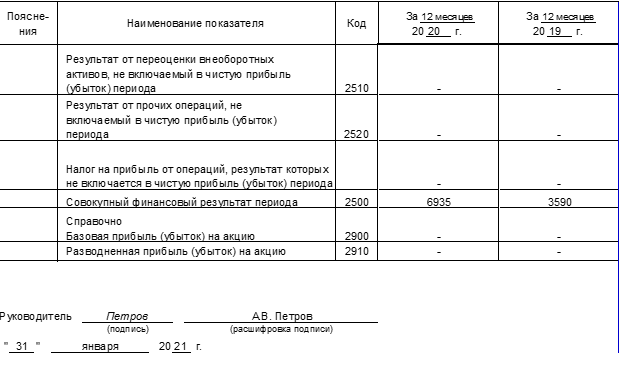

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Как устроен отчёт о финансовых результатах

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о финансовых результатах, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о финансовых результатах, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о финансовых результатах

Я посвятил несколько статей доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчётом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчётом о прибылях и убытках — многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, — Форма № 2.

Этот отчёт содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания. Хотите понять почему у вас вот такая прибыль или откуда взялся убыток — начните с изучения отчёта о финансовых результатах.

Отчёт о финансовых результатах и бухгалтерский баланс — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форма отчёта о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н, но, как и у баланса, суть его одинакова в России, Зимбабве, США и любой другой стране.

Важный момент: доходы в отчёте о финансовых результатах приводятся в нетто-оценке — без НДС и акцизов.

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Как это делать — расскажу в следующих выпусках ликбеза.

Структура отчёта о финансовых результатах

Отчёт о финансовых результатах состоит из трёх частей.

Верхняя часть отчёта посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в статью о нем):

Средняя часть нужна для определения прочих доходов и расходов:

В нижней части определяется финансовый результат по всей деятельности компании:

Пример построения отчёта о финансовых результатах

ООО «Рога и копыта» за январь 2020 года получило следующие доходы и расходы:

Отчёт о финансовых результатах ООО «Рога и копыта» выглядит так. Так же, как и в других формах отчётности, круглые скобки означают, что сумму при определении итога нужно вычитать, а не прибавлять.

Кстати, в интернет-бухгалтерии «Моё дело» о тчёт о финансовых результатах формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.