Минимальная зарплата в 2021 году: размер и правила расчёта

Зарплата работника за полный месяц не должна быть ниже минимального размера, установленного по стране, региону или отрасли. За нарушение этого требования работодателю грозят штрафы — от 10 000 рублей для ИП и от 30 000 рублей для организаций. Расскажем, какой минималки нужно придерживаться и как рассчитать сумму зарплаты.

Статья подготовлена по материалам вебинара Юлии Бусыгиной «Зарплата: изменения, особенности расчёта с 2021 года».

Какой должна быть минимальная зарплата

Месячная заработная плата работника, который полностью отработал норму рабочего времени и исполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ).

С 1 января 2021 года федеральный МРОТ составляет 12 792 рубля. Его размер определяется по медианной зарплате, а не по прожиточному минимуму, как было раньше.

При назначении зарплаты сотрудников нужно учитывать и региональный МРОТ. Субъекты РФ могут установить свой минимальный размер оплаты труда, который не может быть ниже федерального. Если работник трудится в таком регионе, его зарплата должна быть больше или равна региональному МРОТ. Эти ограничения должны соблюдать только работодатели, которые присоединились к региональным соглашениям. Вас присоединят автоматически, если в течение 30 дней после публикации соглашения вы не направите письменный мотивированный отказ. Если вы смогли отказаться или в вашем регионе таких соглашений нет, платите зарплату не ниже федерального МРОТ.

Увеличить зарплату нужно тем сотрудникам, которые с 1 января за полностью отработанный месяц и до удержания НДФЛ получают меньше МРОТ. Индексацию можно провести путём подписания дополнительного соглашения к трудовому договору и уже с начала года начислять и выплачивать работникам не ниже минимального размера оплаты труда.

Мы не рассматриваем в этой статье отраслевой МРОТ. Узнать о нём можно в отраслевых соглашениях, которые размещены на официальном сайте Минтруда.

Когда начисленная зарплата может быть ниже МРОТ

Если работник трудится в режиме неполного рабочего времени и такой режим работы установлен его трудовым договором, заработная плата выплачивается пропорционально фактически отработанному времени. Причина этому то, что работник полную норму не вырабатывает, так как ему установлена меньшая продолжительность рабочего времени. То есть это нормально.

Пример. В ООО «Соколик» работает Вика, которая совмещает работу с учёбой в университете. Для её должности установлен месячный оклад равный МРОТ при полной рабочей неделе (40 часов). Она отрабатывает 20 часов в неделю, поэтому её труд оплачивают пропорционально отработанному времени. ООО «Соколик» начисляет Вике зарплату в сумме 6 396 рублей (12 792 рубля × (20 часов / 40 часов × 100 %)).

Получать меньше МРОТ могут также совместители и те, кто отсутствовал на работе из-за отпусков, болезней и т.п. В этих случаях зарплату сравнивают с МРОТ, рассчитанным исходя из отработанного рабочего времени.

Какие выплаты включаются в расчёт МРОТ

Если вы посмотрите редакцию ТК РФ от 2002 года, то увидите, что раньше в ст. 133 было чётко сказано, что в МРОТ не включаются компенсационные и стимулирующие выплаты. Они идут сверх МРОТ. В свежем ТК РФ таких указаний нет. В нём сказано только то, что месячная зарплата работника, который полностью отработал норму рабочего времени, не может быть ниже минималки.

Когда появилась такая редакция, стали возникать вопросы. «Ведь здесь месячная зарплата имеется в виду, а, в соответствии со ст. 129 ТК, заработная плата — это вознаграждение за труд в зависимости от количества, качества, условий выполняемой работы, а также компенсационные и стимулирующие выплаты». Получается, что в зарплату вроде бы входит и компенсационная, и стимулирующая части. Некоторые думают, что тогда можно сделать оклад, например 10 тысяч рублей, и компенсационными и стимулирующими выплатами довести его до МРОТ. С одной стороны, да, можно бы и толковать так. Но все эти моменты урегулировал Конституционный суд. Напомним, что его решения обязательны для исполнения всеми работодателями.

Разобраться, как правильно считать зарплату, средний заработок и удерживать НДФЛ, можно в Контур.Школе. По окончании курса вы получите документ об обучении.

Итак, какие выплаты должны идти сверх МРОТ:

Обратите внимание! Региональные и отраслевые соглашения могут вводить особые условия про доплаты и надбавки. Например, в Москве в минималку не входит доплата за работу во вредных условиях.

В 2020 году вышло постановление ВС РФ, где суд указывает на то, что стимулирующие выплаты (такие как премии) тоже должны идти сверх минимального размера оплаты труда (Постановление ВС РФ от 10.02.2020 № 65-АД20-1).

Получается, что в МРОТ не включаются компенсационные и стимулирующие выплаты, районные коэффициенты, надбавки за работу в районах Крайнего Севера. Они идут сверху.

Обязательно проконтролируйте, чтобы не получилось так, что у вас в трудовых договорах с работниками указан, допустим, оклад 10 тысяч, а всё остальное вы доводите до МРОТ компенсационными и стимулирующими выплатами. Такой порядок на сегодняшний день неверный.

Читайте также

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

1С:Зарплата и Управление Персоналом, ред. 3.

Новое в версии 3.1.9

Отражение на 76 и 73 счета

При заполнении документа отражения зарплаты в учете начисления по договорам ГПХ отражаются с видом операции «Договор (работы, услуги)». После синхронизации с БП 3.0 этот вид операции отражается на 70 счете. Также на 70 счете отражаются выплаты по таким договорам.

Однако многие пользователи хотят отражать расчеты по договорам ГПХ на 76 счете. Для этого есть два варианта:

Каждый из них имеет недостатки, поэтому по многочисленным просьбам в версии 3.1.9 реализован более удобный способ такого отражения.

В настройках расчета зарплаты добавлена новая настройка

Она влияет на заполнение нового поля «Учитывать как» в договорах ГПХ – документах «Договор (работы, услуги)» и «Договор авторского заказа».

В свою очередь, заполнение этого поля в договоре влияет на заполнение новой колонки «Статья расходов» в документе отражения зарплаты в бухучете.

Обращаем внимание, что если поле в договоре ГПХ изменили уже после того, как по нему было выполнено начисление, то перед заполнением отражения в бухучете это начисление потребуется перепровести.

После синхронизации с БП 3.0 по строкам со статьей расходов «Расчеты с контрагентами» будет сформирована проводка в кредит 76 счета.

Кроме того, различные компенсационные выплаты требуется отражать на 73, а не на 70 счете. Ранее для этого приходилось вручную выбирать вид операции «Прочие расчеты с персоналом» в документе отражения зарплаты в бухучете.

Теперь в документах «Материальная помощь», «Компенсация за задержку зарплаты» и «Разовое начисление» (при выборе в нём начисления с назначением «Компенсационные выплаты» или «Компенсация морального вреда») также доступно новое поле «Учитывать как».

Также эта настройка доступна в карточке начисления с назначением «Компенсационные выплаты», выполняемого ежемесячно.

Если указать «Прочие расчеты с персоналом», то при заполнении отражения в бухучете по таким начислениям статья расходов будет указана соответствующая.

Аналогично, после синхронизации с БП 3.0 по строкам со статьей расходов » Прочие расчеты с персоналом » будет сформирована проводка в кредит 73 счета.

В будущих версиях планируется реализовать заполнение ведомостей на выплату раздельно по статьям расходов.

Бухучет плановых и «выстреливающих» начислений

В версии 3.1.9 добавлена возможность настраивать отражение в бухучете в разрезе сотрудника и начисления. Для этого добавлен документ «Бухучет начислений сотрудников».

Основные особенности работы с документом:

В разделе Зарплата выделен новый подраздел Бухучет, включающий в себя все документы бухучета.

Ведомости из начисления зарплаты

Реализована возможность сформировать ведомости на выплату зарплаты на основании документа «Начисление зарплаты и взносов». Созданные ведомости содержат все суммы к выплате, зарегистрированные документом, налог к удержанию формируется как при окончательном расчёте.

В таких ведомостях используется новый способ выплаты «Начисление зарплаты».

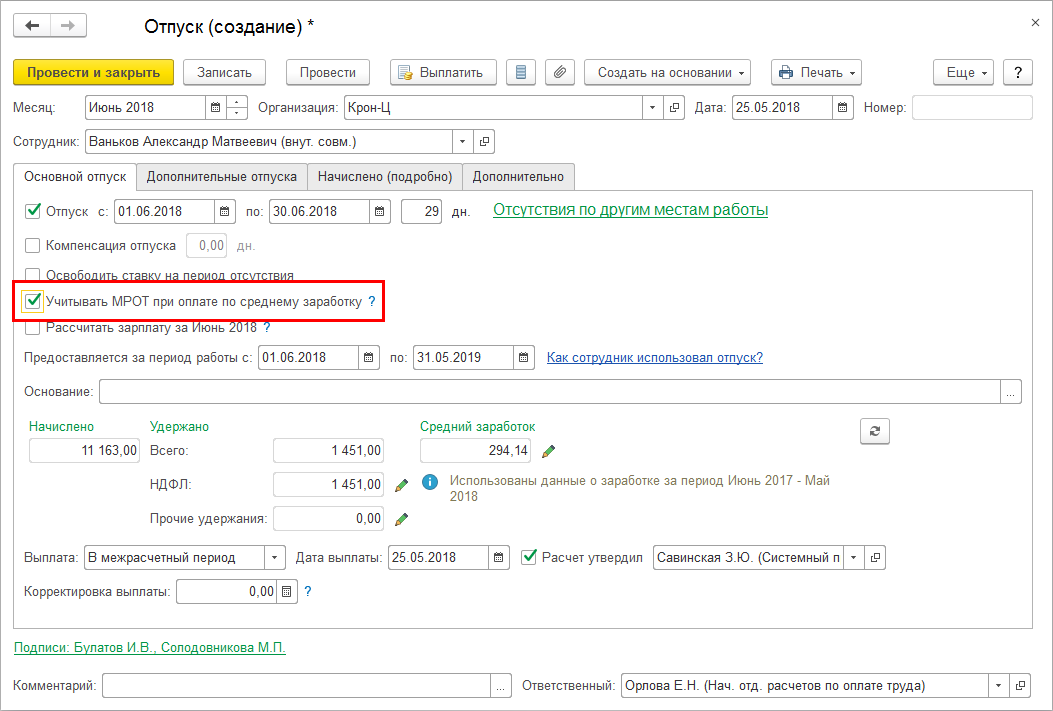

МРОТ и средний заработок

В программе всегда была возможность настроить доплату до МРОТ и назначить её сотрудникам, чья зарплата ниже МРОТ, в качестве планового начисления.

Однако такая доплата не может обеспечить полноценное выполнение п. 18 Постановления Правительства РФ от 24.12.2007 № 922:

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

Т.е. если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ.

В связи с усилившимся в последнее время ростом минимального размера оплаты труда по просьбам пользователей в версии 3.1.9 реализована поддержка этого пункта.

Во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флажок «Учитывать МРОТ при оплате по среднему заработку».

Если он не установлен, расчет не изменится. По умолчанию он устанавливается если сотрудник работает на полную ставку и в графике работы не указан неполный рабочий день или неполная рабочая неделя. Лучшей трактовки для фразы «работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности)» найти не удалось. При необходимости пользователь может сам снять или установить флажок.

Для поддержки собственно расчета формула отпуска приняла новый вид:

Макс(СреднийЗаработокОбщий * КалендарныеДниМесяцаБезПраздников, УчитыватьМРОТ * МРОТ) / КалендарныеДниМесяцаБезПраздников * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка

В ней используются новые показатели:

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в этом месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

Формула командировки и других подобных начислений изменилась аналогично:

Макс(СреднийЗаработокОбщий * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * КоэффициентИндексацииСреднегоЗаработка

Здесь используется новый показатель «Норма дней (или часов)», поскольку командировка может рассчитываться исходя из среднедневного или среднечасового заработка, в зависимости от суммированности графика работы сотрудника.

При этом теперь пользователь может сам изменять формулу таких начислений чтобы, например, при необходимости учесть районный коэффициент или региональный МРОТ вместо федерального (в постановлении об этом явно не сказано).

Калькулятор стажа

Реализована возможность автоматического расчета стажей сотрудника согласно сведениям об его прошлой трудовой деятельности. Калькулятор открывать по кнопке «Рассчитать стажи» над таблицей с трудовой деятельностью.

В калькуляторе нужно флажками отметить какие периоды трудовой деятельности при расчете какого стажа нужно учесть.

Индексация

В п. 16 постановления 922 «Об особенностях порядка исчисления средней заработной платы» сказано:

В программе же повышение зарплаты учитывается в среднем как индексация, только если оно оформлено документом «Индексация заработка» или документом «Изменение плановых начислений» с установленным флагом «Учитывать как индексацию заработка». Если в расчетном периоде помимо индексации производилось изменение оклада сотрудника в индивидуальном порядке, то это изменение на учитываемые коэффициенты индексации влияния не оказывает.

Например, сотрудник принят в январе с окладом 30 000. С апреля произведена индексация заработка на 10% (коэффициент 1.1) до 33 000. А с июня сотрудник переведен на должность с окладом 66 000.

При расчете среднего заработка он будет определён следующим образом:

Т.е. повышение оклада в связи с переводом не повлияло на учитываемые суммы за предшествующие переводу месяцы.

Некоторые пользователи не согласны с таким расчетом, ссылаясь на требование буквального исполнения упомянутого выше пункта постановления.

В связи с этим в версии 3.1.9 реализована возможность в кадровых документах указать, что изменение ими начислений следует учитывать как индексацию заработка. Коэффициент индексации определяется как в документе «Изменение плановых начислений» – как отношение новой и старой совокупной ставки.

В этом случае при расчете среднего заработка он будет определён следующим образом.

Исполнительные листы с прочих доходов

В программе в расчетную базу исполнительных листов безусловно входят доходы, не относящиеся к начислениям, в том числе выплаты бывшим сотрудникам, прочие доходы, призы и подарки.

Однако некоторые пользователи считают, что по исполнительные листы не должны распространяться на такие доходы.

В связи с этим версии 3.1.9 добавлены возможность в удержании по исполнительному документу исключить виды прочих доходов или выплат бывшим сотрудникам из расчетной базы.

А также в конкретном экземпляре документа «Приз, подарок» можно указать, что эту сумму не нужно учитывать при расчете исполнительных листов.

Сдельная оплата

Помимо исправления многих ошибок, возникающих при использовании сдельной оплаты труда, в версии 3.1.9 реализована возможность при расчете первой половины месяца учесть «сводный» сдельный заработок.

Для этого у начислений с установленной настройкой «Значения накапливаемых показателей подбираются – все накопленные значения за месяц» включена возможность указать, что они начисляются при расчете первой половины месяца.

А в сдельном наряде («Данные для расчета зарплаты») теперь можно указать, что его данные следует использовать при расчете первой половины месяца.

Оплачиваемый отпуск ЧАЭС

В программе уже имеется возможность отражения дополнительного отпуска пострадавшим в аварии на ЧАЭС. Такой отпуск, как правило, не оплачивается работодателем – он оплачивается из федерального бюджета при обращении сотрудника в уполномоченный орган.

Однако в организациях могут производить начисления дополнительного отпуска и компенсации отпуска при увольнении сотрудникам, проживающим на территориях, подвергшихся последствиям катастрофы на ЧАЭС, но НЕ попадающим в перечень граждан, упомянутых в пункте 6 Постановления Правительства РФ от 30.08.2005 № 542. Такие отпуска оплачивает работодатель, и в соответствии с письмами Минфина (например, от 02.03.2010 03-04-05/10-413) они являются компенсационными выплатами, а значит не подлежат налогообложению.

Для отражения таких отпусков в версии 3.1.9 добавлен новый вид отпуска «Дополнительный оплачиваемый отпуск пострадавшим в аварии на ЧАЭС», и возможность указать этот вид для начислений с назначением «Оплата отпуска» и «Компенсация отпуска». При выборе этого вида отпуска такие начисления автоматически становятся необлагаемыми НДФЛ и страховыми взносами.

Имеющийся ранее вид отпуска «Дополнительный отпуск пострадавшим на ЧАЭС» переименован в «Дополнительный неоплачиваемый отпуск пострадавшим в аварии на ЧАЭС».

Проверки отчетов в ПФР

Большинство проверок регламентированной отчетности не запрещают отправку отчета. Пользователю выводится список ошибок, и он сам решает, исправлять их или нет. В случае с отчетами в ПФР даже жесткие проверки, препятствующие проведению документа, можно обойти, поскольку для выгрузки или отправки файла проводить документ не обязательно. В результате, можно отправить файлы с заведомо неправильными данными.

Другая проблема – часть данных не хранится в документах, а считывается из базы при формировании файла (т. е. при записи документа). Из-за этого исправления не всегда попадают в файл – поскольку после внесения изменений в базу нужно перезаписать документ, что не очевидно.

В связи с этим в версии 3.1.9 поведение программы изменено:

Подбор в первой половине

В документе «Начисление за первую половину месяца» добавлена возможность заполнения сотрудников подбором.

Изменение начислений

Ранее при изменении плановых начислений можно было в одной строке прекратить какое-то начисление, и в другой его же назначить. С точки зрения производительности программы это не оптимально. Оптимально такое изменение отражать одной строкой – просто изменить размер в ней.

Теперь при попытке ввести данные таким образом программа сообщит, что такое изменение лучше отразить одной строкой.

Дополнительные реквизиты

Реализована возможность добавления дополнительных реквизитов и сведений для некоторых документов и справочников.

Сумма отпускных – ниже МРОТ: надо ли доплачивать

Как рассчитать, доплатить и что будет, если нарушить закон.

Таким образом, получается, что при расчете среднего месячного заработка, который нужен для определения суммы отпускных, не должно получиться значение ниже величины МРОТ.

Как производить доплату до МРОТ к отпускным

Таким образом, в случае с МРОТ, нужно разделить действующую величину минимальной зарплаты на 29,3.

В тех случаях, когда средний дневной заработок работника оказался меньше этой суммы, нужно произвести доплату до указанного значения. Для обоснования доплаты можно составить бухгалтерскую справку.

Доплата до МРОТ

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях — на основании распоряжения управленца учреждения.

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Порядок оформления доплаты до МРОТ

Практика показывает, что оформление дополнительных соглашений при каждой необходимости выдачи сотруднику доплаты до МРОТ, является непродуктивной операцией. Поэтому руководитель компании зачастую заранее включает в Положение об оплате труда пункт, в соответствии с которым, если итоговый заработок ниже текущего уровня МРОТ, сотрудникам положены добавочные средства. Конкретный объем средств рассчитывается индивидуально, в зависимости от объема зарплаты сотрудника и текущего уровня минимальной зарплаты.

Исчисление суммы доплаты до МРОТ, примеры

Так, оклад Васнецова А. П. составляет 7500 руб. Объем его премии — 40% от оклада. Васнецов выполнил временную норму за отчетный месяц, по факту чего ему полагается выплата оклада и премии в полном объеме. Регионального договора об установлении отдельного объема МРОТ в федеративном субъекте нет, поэтому используется показатель, закрепленный на федеральном уровне.

Ответственность работодателя за нарушения положений об оплате труда

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

МРОТ и средний заработок в программе «1С:ЗКГУ 8»

Аксиния Богданова, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.

Согласно законодательству, во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего трудовые обязанности, не может быть менее установленного федеральным законом минимального размера оплаты труда. Читайте, как правильно оформить и рассчитать операции с учетом МРОТ в программе «1С:Зарплата и кадры государственного учреждения 8».

Настройка вида расчета «Доплата до МРОТ»

Для начисления доплаты до МРОТ в «1С:ЗКГУ 8» в плане видов начислений должен быть описан вид начисления (раздел «Настройка» – «Начисления»).

Автоматическое доначисление зарплаты до МРОТ в программе производится по определенной формуле, она имеет следующий вид:

МАКС (МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней – РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Заработная плата за расчетный период меньше МРОТ

В программе всегда была возможность настроить доплату до МРОТ и назначить ее сотрудникам, чья зарплата ниже МРОТ, в качестве планового начисления.

Однако такая доплата не может обеспечить полноценное выполнение п. 18 Постановления Правительства РФ от 24.12.2007 № 922:

Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

В данном случае если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ.

В связи с усилившимся в последнее время ростом МРОТ в «1С:ЗКГУ 8» версии 3.1.9 реализована поддержка этого пункта.

Во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флаг «Учитывать МРОТ при оплате по среднему заработку».

Если он не установлен, расчет не изменится. По умолчанию он устанавливается если сотрудник работает на полную ставку и в графике работы не указан неполный рабочий день или неполная рабочая неделя. При необходимости пользователь может сам снять или установить флаг.

Для поддержки собственно расчета формула отпуска приняла новый вид:

МАКС (СреднийЗаработокОбщий * КалендарныеДниМесяцаБезПраздников, УчитыватьМРОТ * МРОТ) / КалендарныеДниМесяцаБезПраздников * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в этом месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

Формула командировки и других подобных начислений изменилась аналогично:

Мак (СреднийЗаработокОбщий * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * КоэффициентИндексацииСреднегоЗаработка

Здесь используется новый показатель «Норма дней (или часов)», поскольку командировка может рассчитываться исходя из среднедневного или среднечасового заработка, в зависимости от суммированности графика работы сотрудника.

При этом пользователь теперь может сам изменять формулу таких начислений чтобы, например, при необходимости учесть районный коэффициент или региональный МРОТ вместо федерального.