Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

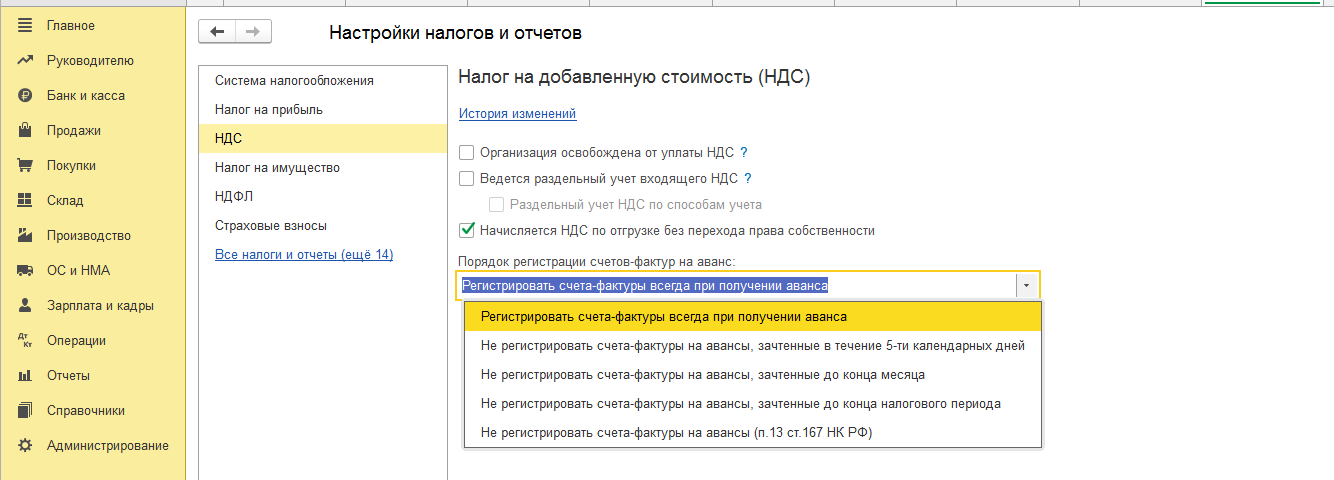

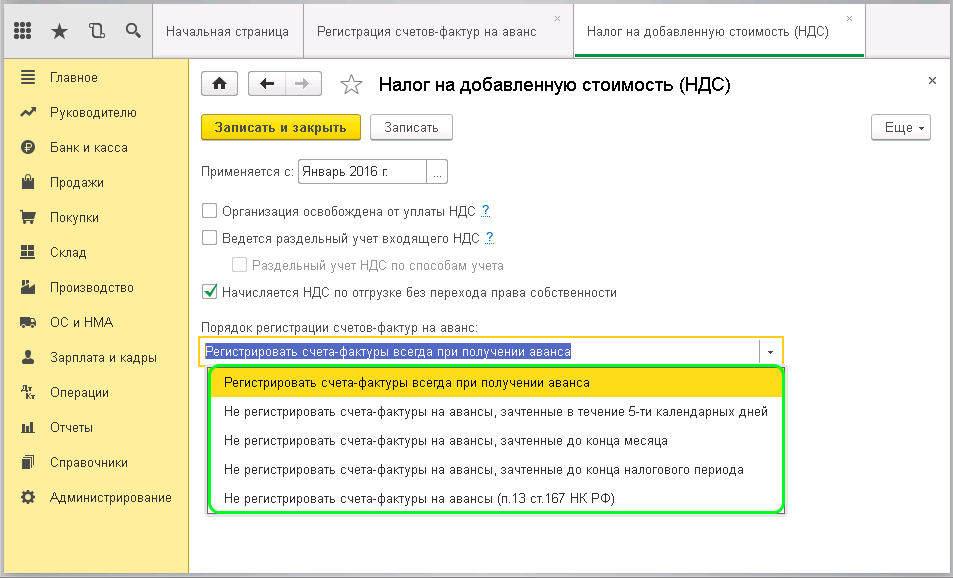

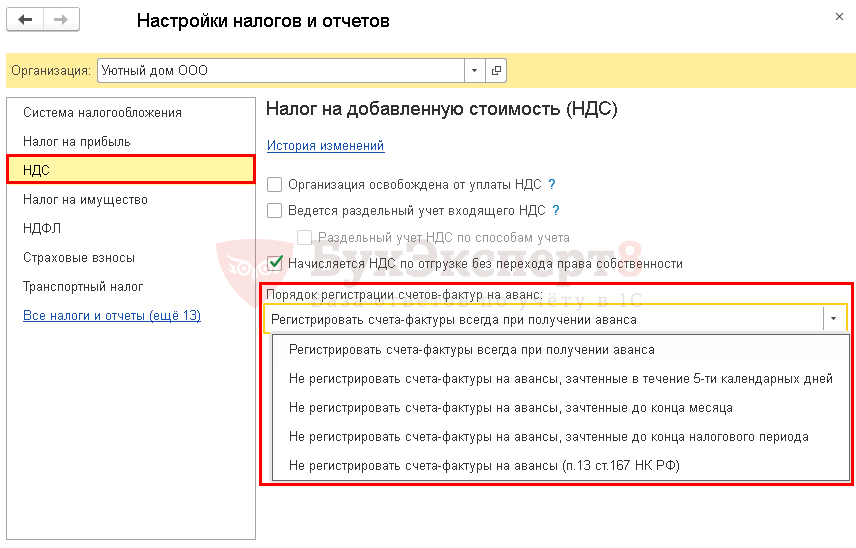

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

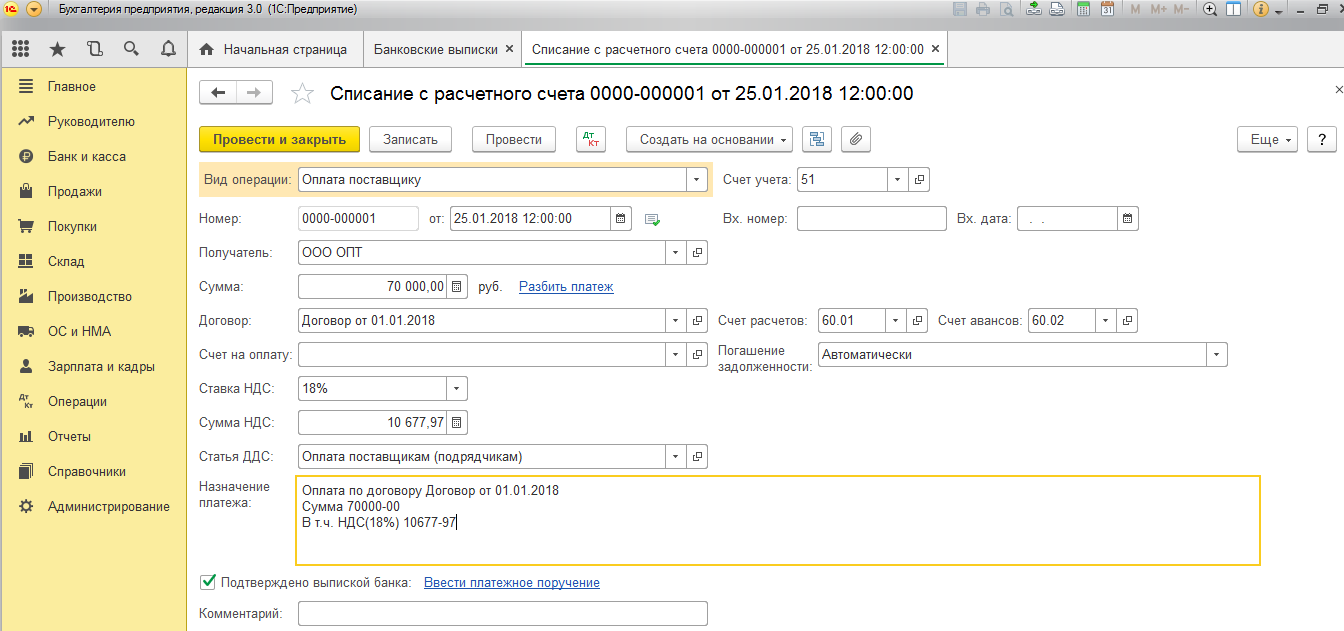

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

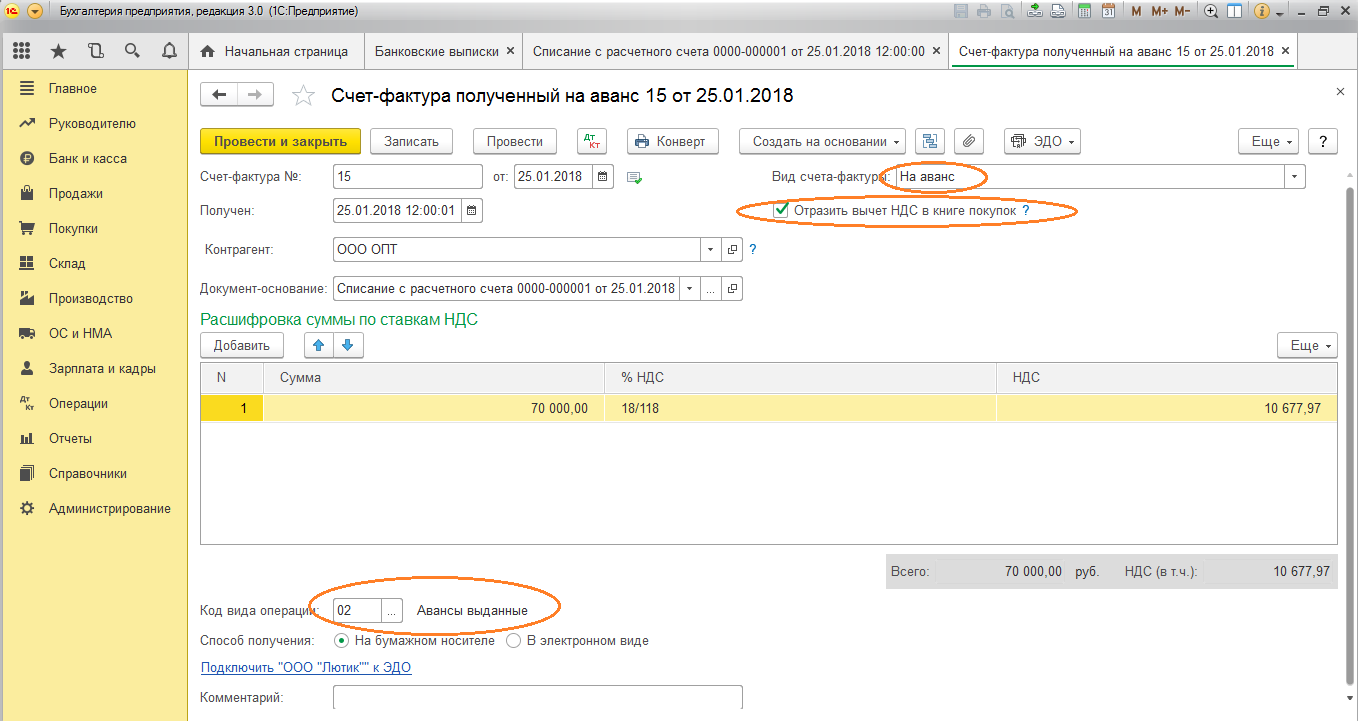

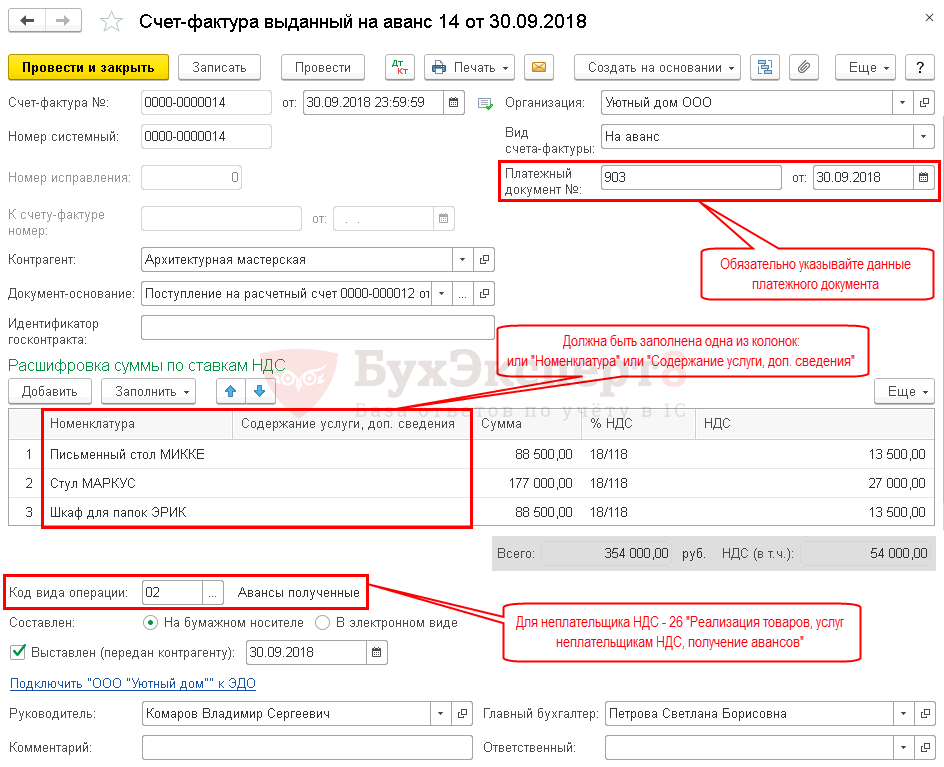

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

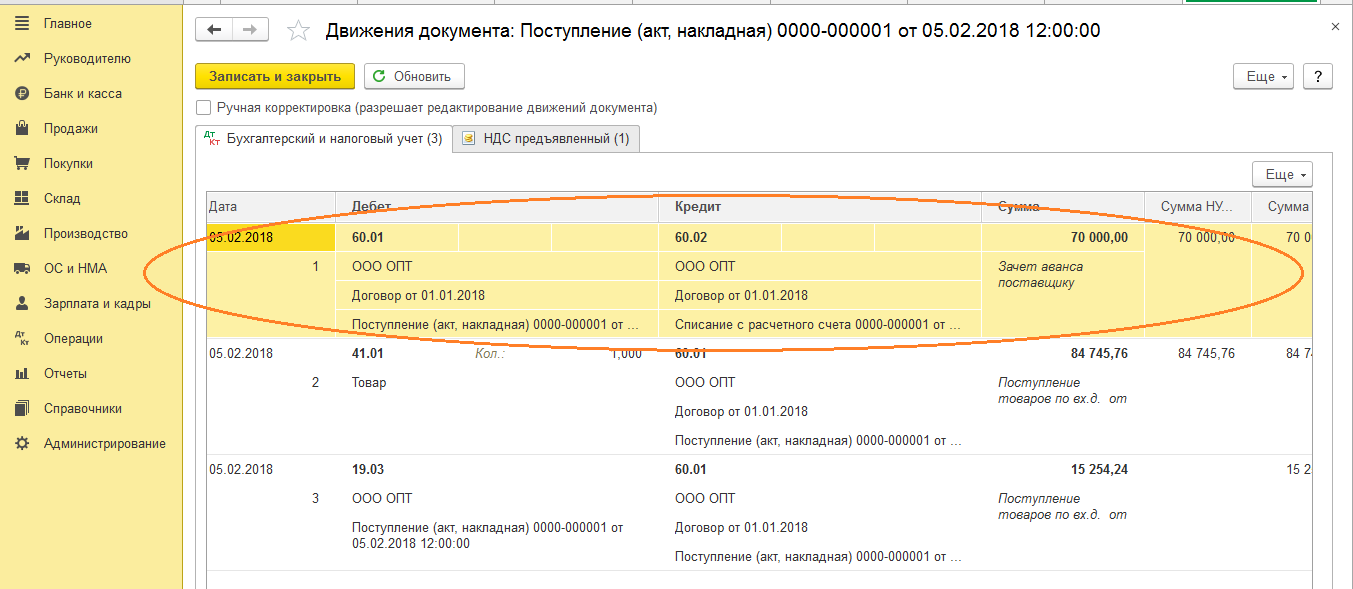

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

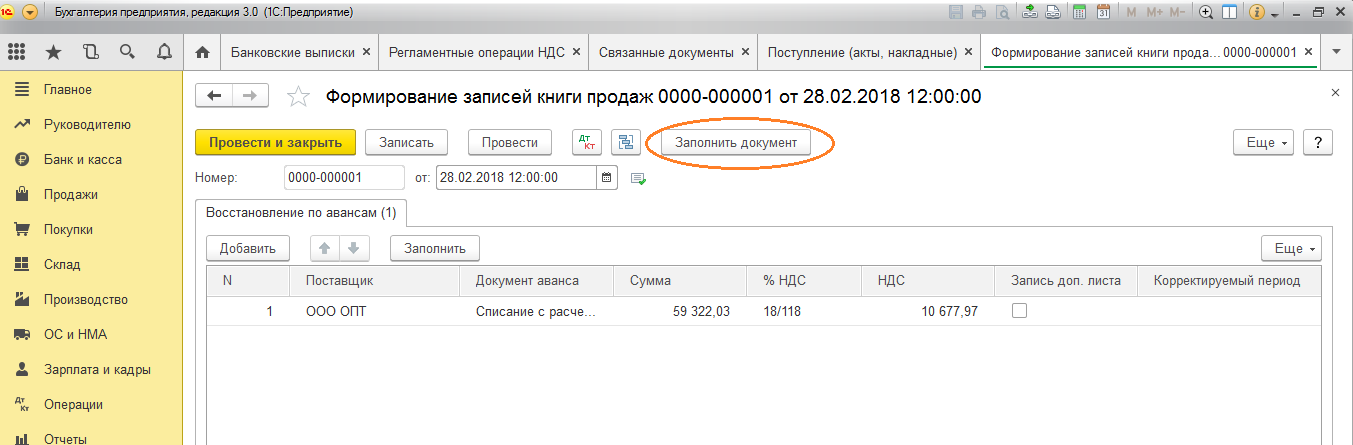

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

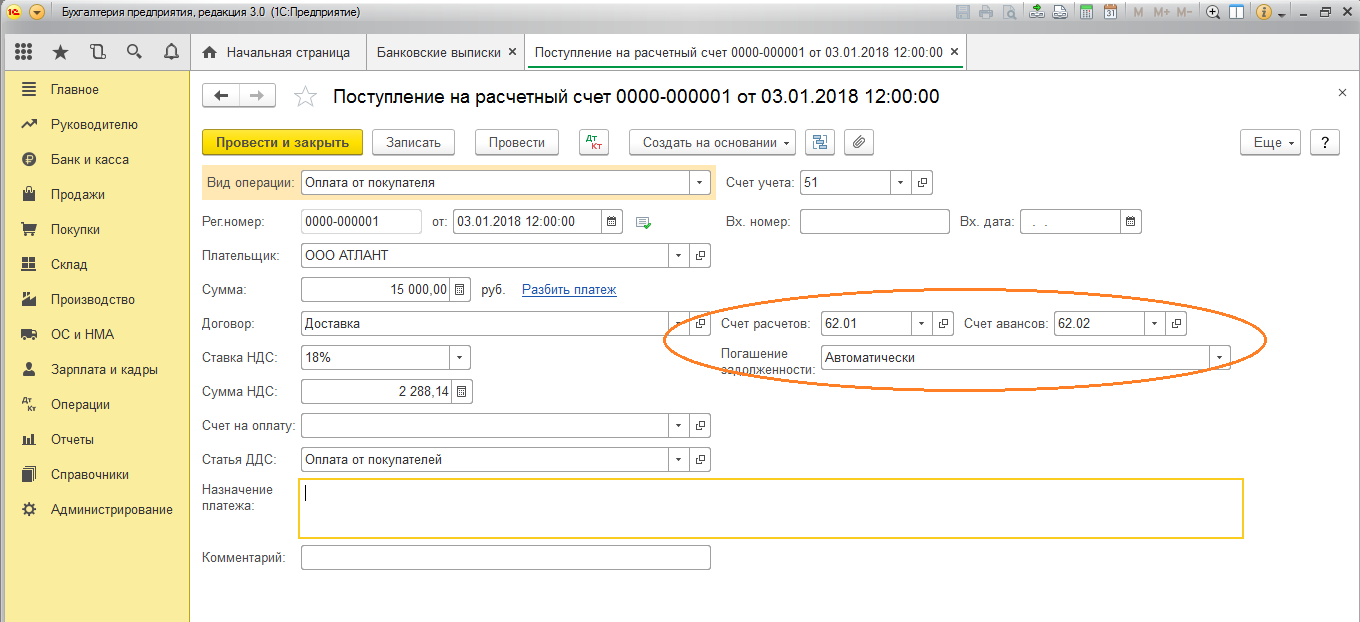

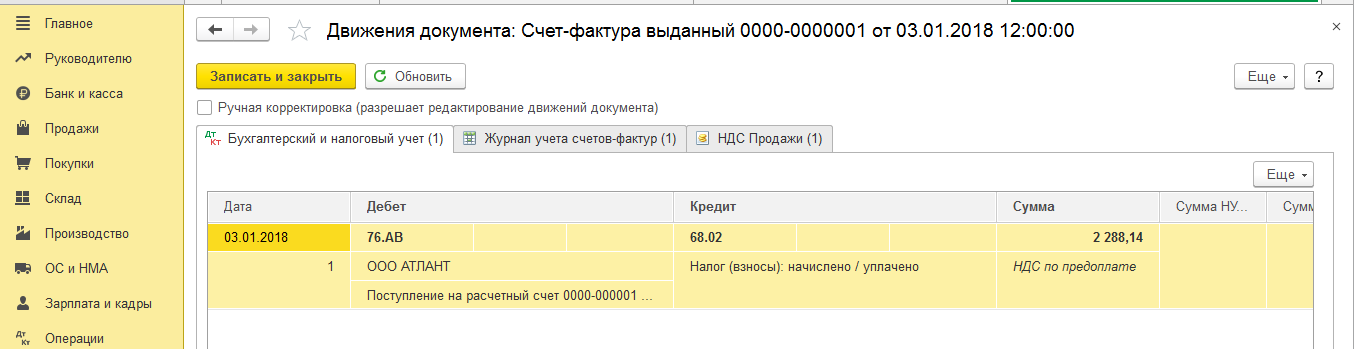

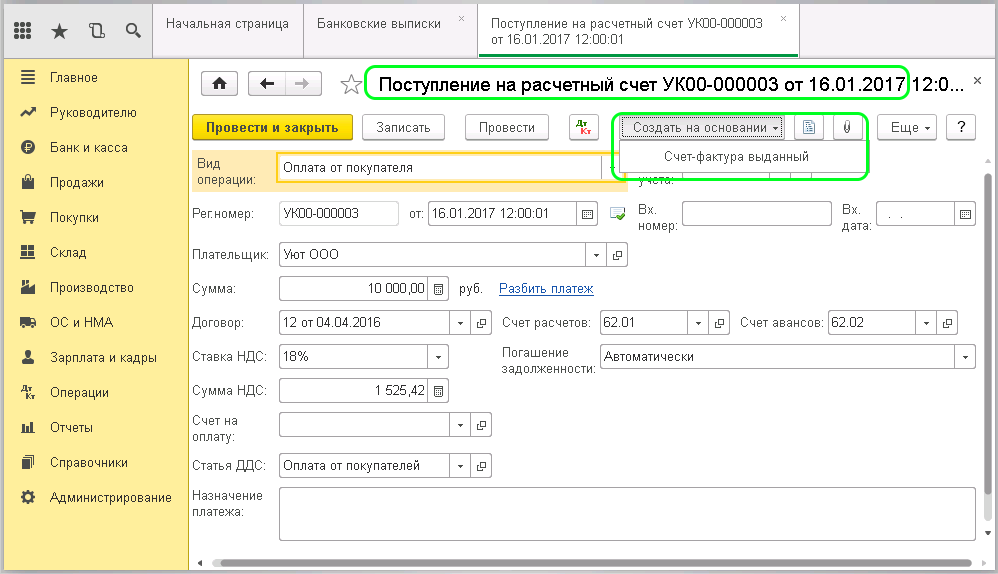

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

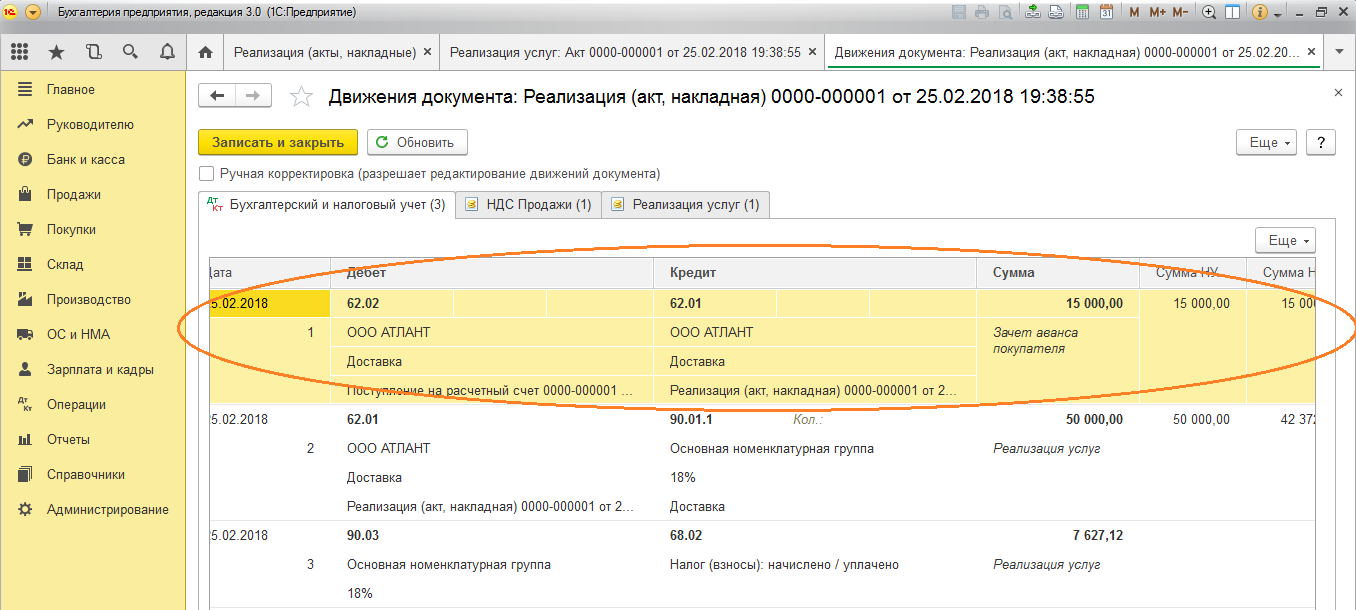

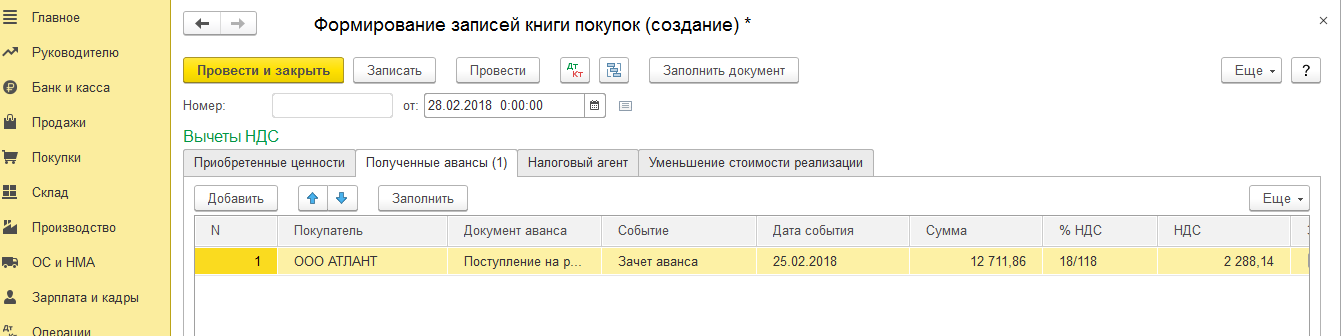

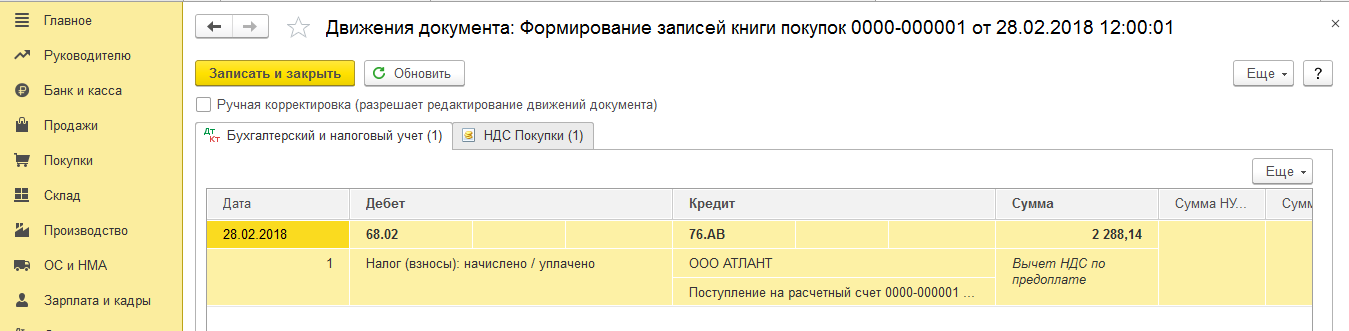

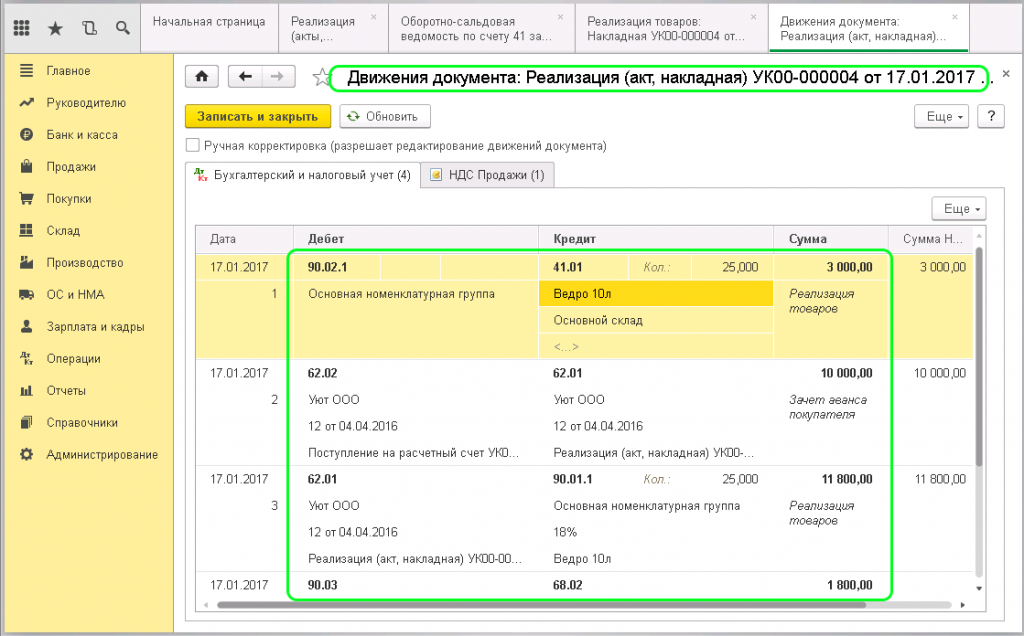

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Какой способ регистрации счетов-фактур на аванс выбрать в 1С: Бухгалтерии ред. 3.0?

— Можно, но деньги вперёд!

Эта прекрасная фраза из кинофильма «12 стульев», на наш взгляд, очень хорошо описывает принцип начисления НДС с предварительных оплат, поступивших от заказчиков. Ведь получается, что реализации ещё не было, а налог уже надо платить. А в программе 1С целых пять возможных способов регистрации счетов-фактур на аванс! Какой лучше использовать? Как не ошибиться? И к каким фатальным последствиям может привести неверный выбор? Обо всем этом читайте в нашей статье.

При этом, зачастую, бухгалтера не выписывают счёт-фактуру, если в течение этих 5 дней была произведена отгрузка, закрывшая предоплату. На это есть две точки зрения.

ФНС России в своих письмах №КЕ-4-3/3790 от 10.03.2011г. и №КЕ-3-3/354@ от 15.02.2011г., разъясняет, что зачёт предоплаты в пятидневный срок в одном налоговом периоде не является основанием для не составления счёт-фактуры.

А Минфин России неоднократно высказывал иную точку зрения в письмах №03-07-08/28182 от 12.04.2019г. и №03-07-09/1695 от 18.01.2017г.

Получается, что данное решение ложится на плечи налогоплательщика, который либо готов, либо не готов отстаивать свою точку зрения перед налоговыми органами.

Обратимся к настройке программы 1С: Бухгалтерия предприятия 8 редакция 3.0 в части выставления счетов-фактур на аванс.

Для этого перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «НДС» и раскроем список вариантов регистрации счетов-фактур на аванс.

Рассмотрим каждый из них.

Как уже говорилось ранее, счета-фактуры должны выписываться в пятидневный срок с момента получения предоплаты, соответственно второй метод их регистрации полностью совпадает с действующим законодательством и точкой зрения Минфина РФ, но не с точкой зрения ФНС. Данный пункт следует выбирать лишь тем, кто готов оспаривать мнение ФНС.

Так же данный пункт настройки не удобен для тех организаций, у которых за период большое количество операций, и из-за этого им сложно отслеживать на какие авансы уже выписана счёт-фактура, а на какие нет.

Исходя из этого, мы бы рекомендовали выбирать самый первый пункт выпадающего списка «Регистрировать счета-фактуры всегда при получении аванса». При таком выборе, программа будет производить регистрацию счетов-фактур на все предоплаты, кроме тех, которые зачлись в тот же день.

Идём дальше: третий и четвёртый пункты противоречат законодательству, но удобны для тех, кто оказывает услуги всегда в конце периода. Например, сдача в аренду помещений. В течение месяца, такие компании получают арендную плату за текущий месяц, а в последний день месяца готовят акты выполненных работ. То есть, им заранее известно, что авансы закроются до конца периода и НДС, не исчисленный с аванса на итоговую сумму налога не повлияет. Данные пункты настройки опять же рекомендованы лишь тем, кто готов отстаивать свою позицию.

И последний пункт – его выбирают лишь те организации, длительность производственного процесса которых составляет более 6 месяцев. Такая позиция изложена в пункте 13 статьи 167 НК РФ.

Перейдём непосредственно к регистрации счетов-фактур на аванс. Это осуществляется двумя способами: ручным и автоматическим.

Но данный метод является крайне неудобным и занимает много времени. Намного привлекательнее второй способ. На вкладке «Банк и касса» есть пункт «Счета-фактуры на аванс».

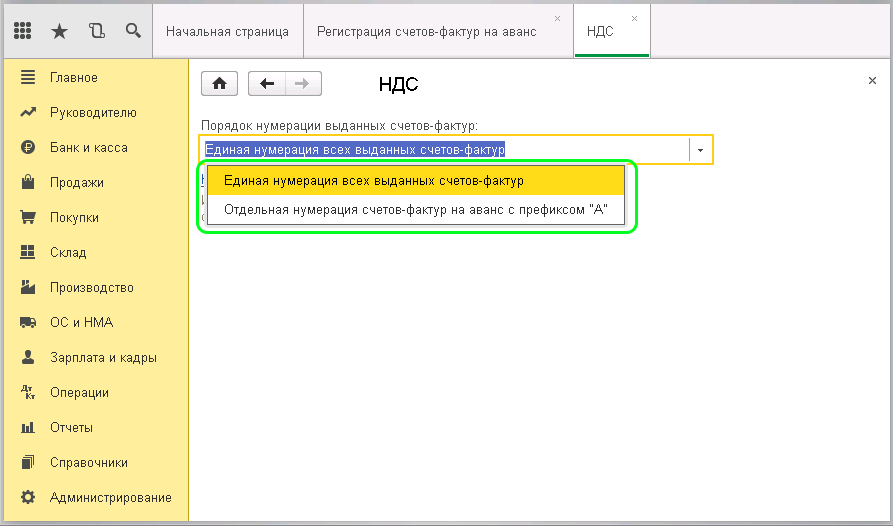

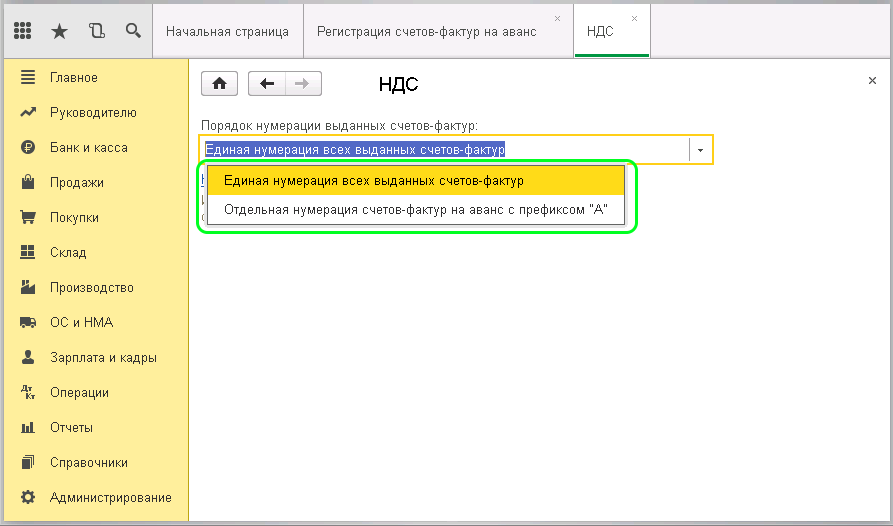

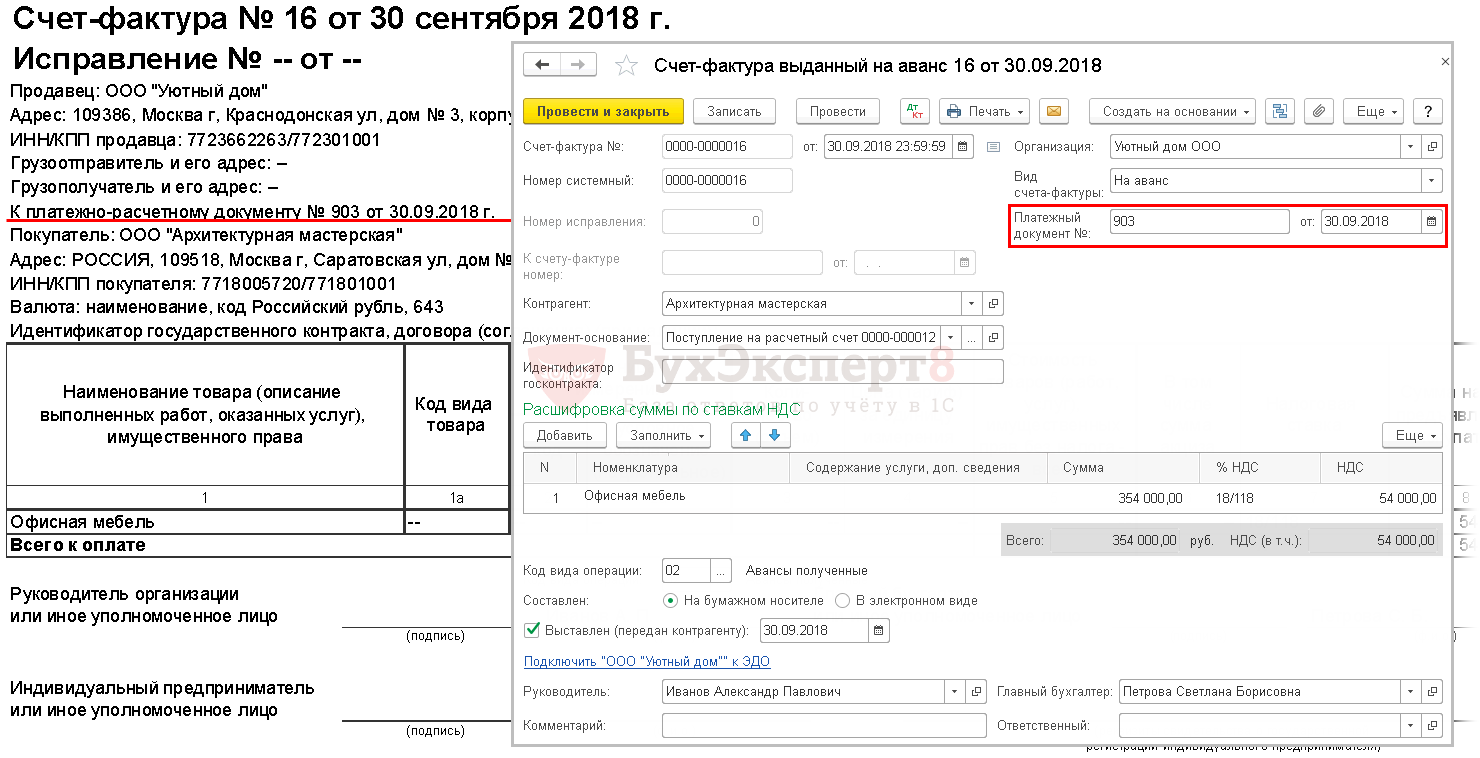

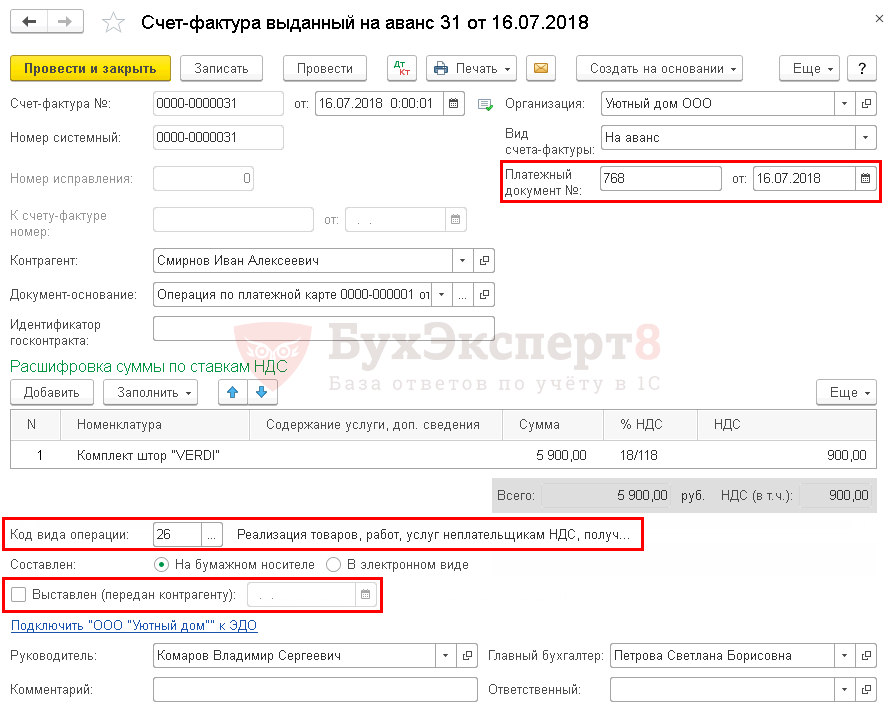

При этом в программе есть два варианта присвоения номеров авансовым счетам-фактурам – это либо единая нумерация со счетами-фактурами на отгрузку, либо с указанием префикса А. То есть, при отгрузке счета-фактуры будут иметь номера 1, 2, 3, а на аванс – А1, А2, А3. Таким образом их будет легко отличить.

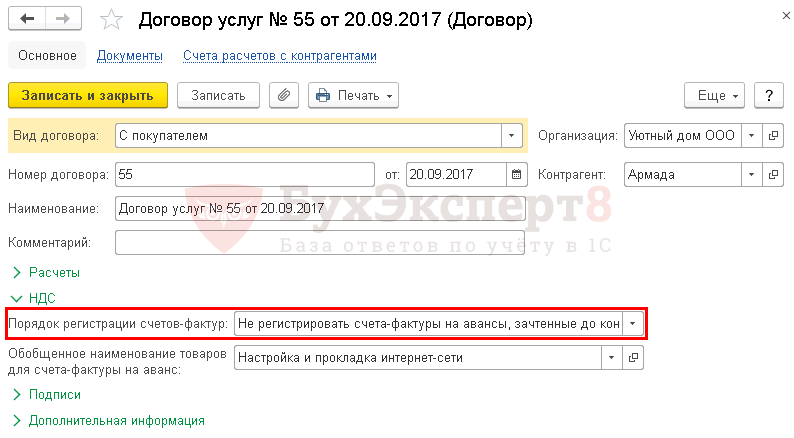

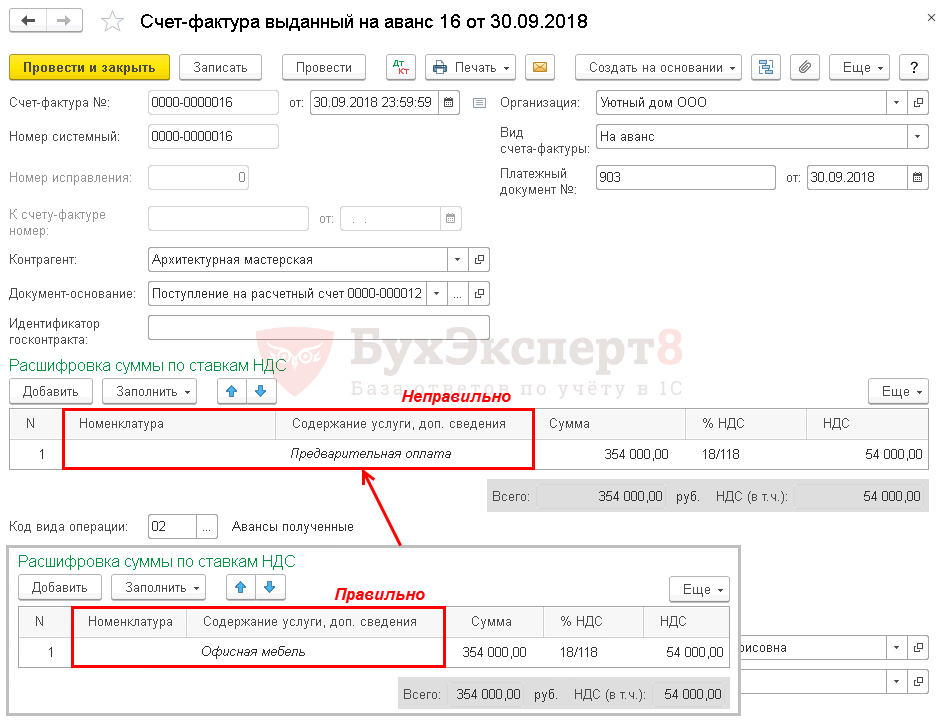

Важным моментом при регистрации авансовой счёт-фактуры является наименование услуги или товара, за который поступила предоплата. В программе автоматически указывается наименование – «Предварительная оплата», но зачастую в договоре с клиентом указывается иное обобщённое наименование, например, «Арендная плата». Изменить содержание операции можно как в самой счёт-фактуре на аванс.

Так и в договоре с контрагентом. В разделе «Справочники» выберем пункт «Контрагенты», перейдём в необходимого нам и на вкладке «Договоры» провалимся в договор.

Развернём зелёный раздел «НДС» и в графе «Обобщённое наименование товаров для счёта-фактуры на аванс» введём необходимое нам.

Давайте разберём конкретный пример, когда мы получаем предварительную оплату от покупателя, выписываем на неё счёт-фактуру, а затем производим отгрузку, и посмотрим, как данные операции будут отражены в книгах покупок и продаж, а также декларации по НДС. Предположим, что в 3 квартале мы получили аванс от заказчика, а в четвёртом произвели реализацию. Для отражения получения предоплаты перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». В открывшемся окне нажмём на кнопку «Поступление» и введём реквизиты входящего платёжного поручения.

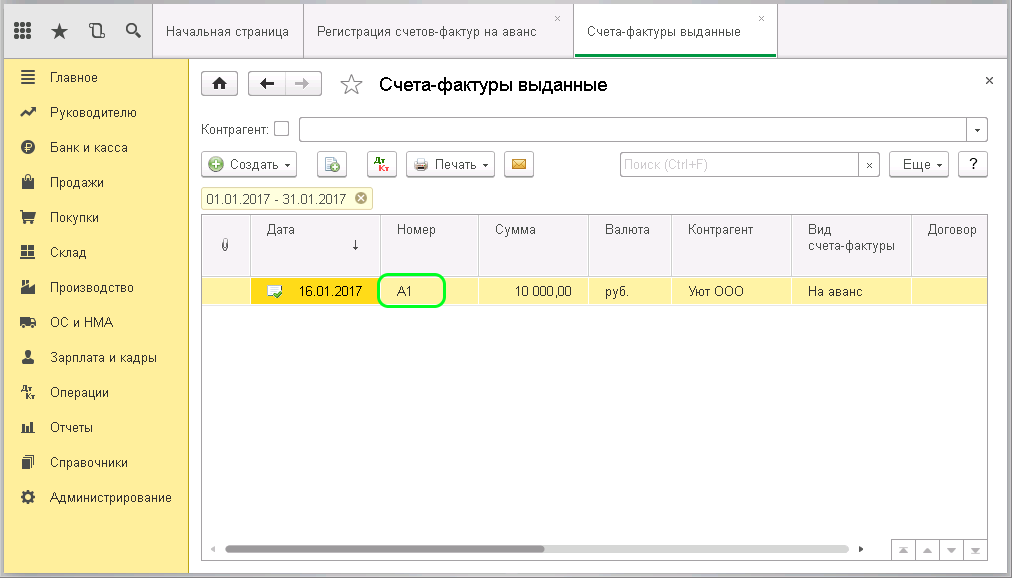

Зарегистрированные счета-фактуры мы можем увидеть в журнале «Счета-фактуры выданные» в разделе «Продажи».

Результатом их проведения является получение проводки Дт 76.АВ Кт 68.02 и запись в книге продаж.

Перейдём в раздел «Отчёты» и выберем пункт «Книга продаж». В открывшемся окне введём период и нажмём на кнопку «Сформировать».

В данном отчёте мы увидим строку, сформированную выписанной ранее счёт-фактурой на предварительную оплату. Код вида операции – 02, в графе номер и дата, документа, подтверждающего оплату, будут указаны входящие реквизиты платёжного поручения.

Переходим к 4 кварталу и отгрузке. Для оформления реализации следует перейти в раздел «Продажи» и выбрать пункт «Реализации (акты, накладные)». Затем нажать на кнопку «Реализация» и выбрать соответствующий ей пункт, в нашем примере это будет «Услуги (Акт)».

После заполнения и проведения документа обязательно нужно проанализировать проводки. Важной проводкой в нашем случае будет зачёт аванса, ведь если он не произойдёт, то программа не поймёт, что оплата в 100 000 рублей и отгрузка в 200 000 – это одна и та же сделка.

На основании данной продажи, в подвале документа мы также выставляем счёт-фактуру на реализацию с кодом 01. Обратите внимание, что если вы регистрируете счёт-фактуру на продажу, по которой ранее были оплаты, то данные платежи заполняются в счёт-фактуре.

Счёт-фактура на реализацию, также, как и авансовая, попадает в книгу продаж.

Таким образом, получается, что мы увеличили НДС к уплате сначала в момент поступления денежных средств, а затем и в момент продажи. Соответственно, чтобы не заплатить дважды, сумму зачтённого аванса нам необходимо отразить в книге покупок. Для этого, в разделе «Отчёты» пункте «Отчётность по НДС» необходимо заполнить документ «Формирование записей книги покупок».

В данном документе следует нажать на кнопку «Заполнить документ», а затем проверить заполнение вкладки «Полученные авансы». Там должны быть суммы авансов, зачтённые в этом периоде.

Проведённый документ создаст проводку Дт 68.02 Кт 76.АВ, таким образом счёт 76.АВ будет закрыт, что означает, что он не будет иметь сальдо на конец периода. Сформируем «Книгу покупок» в разделе «Отчёты».

Обратите внимание, что при получении вычета за ранее выставленную авансовую счёт-фактуру, в книге покупок в графе «Наименование продавца» отражается наименование нашей организации, а не организации, сделавшей предоплату. Код вида операции указывается 22.

Посмотрим декларацию по НДС за 4 квартал.

Сумма НДС с аванса, которая ранее была заявлена в книге продаж, теперь отражена в книге покупок и в декларации по строке 170 Раздела 3.

И в заключении основные моменты:

1. Счета-фактуры на аванс лучше всего регистрировать всегда при получении аванса, если вы являетесь плательщиком НДС, а местом реализации является территория РФ.

2. За отсутствие счетов-фактур на аванс проверяющие могут оштрафовать вас по статье 120 Налогового кодекса РФ, как за грубое нарушение правил учёта. Штраф при этом составит от 10 000 до 40 000 рублей.

3. Если отсутствие счетов-фактур на аванс повлекло за собой несвоевременную уплату НДС, то помимо пени также возможен штраф по статье 122 Налогового кодекса РФ в размере от 20 до 40 процентов от суммы платежа.

4. Примером того, как происходит доначисление НДС вам будет Решение Арбитражного суда Московской области от 28 ноября 2018г. по делу №А41-77939/2016.

Давайте также сразу разберём какие ошибки совершаются чаще других и к чему они приводят.

Ошибка 1. Те, кто считает, что выставление авансовых счетов-фактур целесообразно только по не зачтённым предварительным оплатам на конец периода, так как именно эти суммы влияют на сумму налога к уплате, выбирают в настройке «Налогов и отчётов» пункт «Не регистрировать счета-фактуры, не зачтённые до конца налогового периода». При этом, как говорилось в начале статьи, ФНС неоднократно разъясняла, что к выставлению подлежат счета-фактуры на все полученные авансы. И если у вас, предоплата и отгрузка были совершены в одном квартале, то счет-фактуру на аванс всё равно надо регистрировать.

Предположим вы этого не сделали и это выяснилось при проверке. Конечно же, данная ошибка не повлекла несвоевременную уплату налога, но нарушение в документообороте всё же имеется. В таком случае вы получите штраф в размере от 10 до 40 тысяч рублей. На сумму в данном случае будет влиять количество периодов, в которые было обнаружено данное нарушение.

Ошибка 2. Мы неоднократно слышали мнения бухгалтеров «А зачем нам счета-фактуры на аванс? Наши покупатели их не требуют». В таком случае, они выбирают вариант настройки «Не регистрировать счета-фактуры на аванс».

К чему это приводит? Возвращаясь к вышеописанному примеру, когда мы в 3 квартале получили предоплату в размере 100000 рублей, мы не выписали авансовую фактуру и не начислили НДС к уплате в размере 20000 рублей. И в декларацию на уплату данная сумма попадёт лишь в 4 квартале.

Итого мы имеем пени за период с 25 октября текущего года по 25 января следующего года в размере 4000 рублей и штраф в размере 10000 рублей, если данное нарушение совершено вами впервые. Или пени в размере 8000 рублей и штраф 40000 рублей при нахождении нескольких фактов подобных ошибок.

Ошибка 3. В настройке вы выбрали пункт «Не регистрировать счета-фактуры, зачтённые в течение 5-ти календарных дней», при этом не проследили за одной или несколькими сделками, которые не вписались в указанный период. В таком случае, ошибки будут однократными, но в любом случае на вас будут наложены штрафные санкции.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Как выставить счет-фактуру на аванс в 1С 8.3 Бухгалтерия

Регистрация счет-фактуры на аванс требуется, если предоплата контрагентом уже поступила на счет продаваемой компании, а продукция еще не прогружена. Счет-фактура на аванс в 1С Бухгалтерия может правильно оформляться с помощью нескольких способов.

К первому способу можно отнести контрагента-покупателя, который перечислил на банковский счет определенную сумму в счет будущей доставки продукции. Оформление счет-фактуры здесь осуществляется с помощью документа «Поступление на расчетный счет». Необходимо для этого открывать журнал «Банковские выписки» во вкладке «Банк и касса» и оформить поступление суммы от покупателя.

Другие поля не заполняются. Рекомендуется проверить данные.

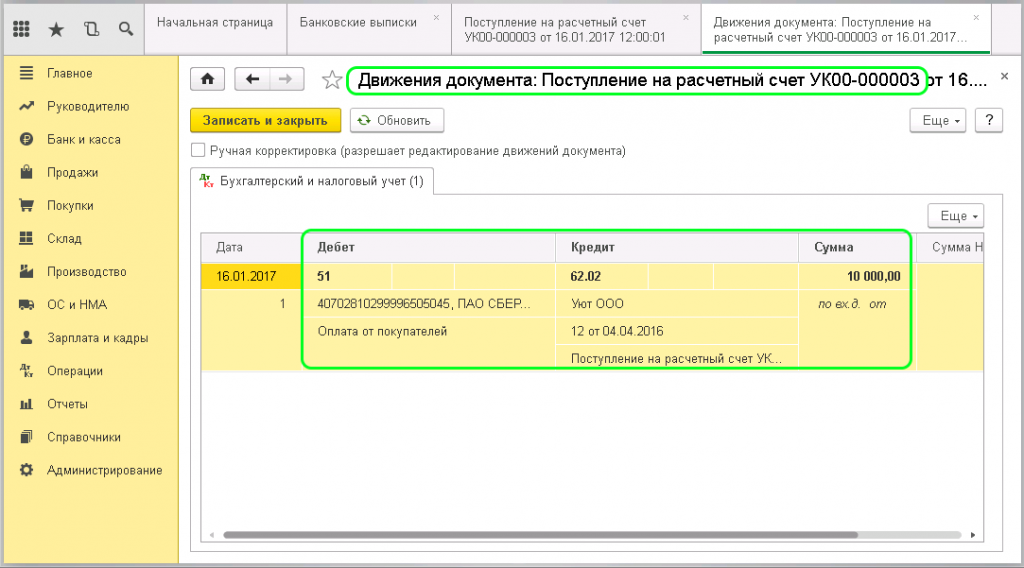

Необходимо нажать вкладку «Провести» и посмотреть появившиеся проводки. Должна сформироваться одна проводка Дт51-ЛТ62.02 «Расчеты по авансам полученным».

Теперь переходим ко второму варианту. Данный контрагент получил продукцию, которая превышает внесенную сумму платежа. Проводки здесь должны сформироваться с разбиением на платеж отгрузки и долг:

Здесь необходимо выставить счет-фактуру на аванс.

Если оформить перевод на расчетный счет раньше реализации, то это поможет избежать такой ситуации.

Рассмотрим главный вопрос об оформлении счет-фактуры на аванс в 1С 8.3. Существует ручной и автоматический способы. В ручном режиме, создается документ «Счета-фактуры на аванс» с помощью «Поступление на расчетный счет». Действие осуществляется через кнопку «Создать на основании» и «Счет-фактура выданный». Откроется необходимый файл. Можно осуществить проверку данных и провести.

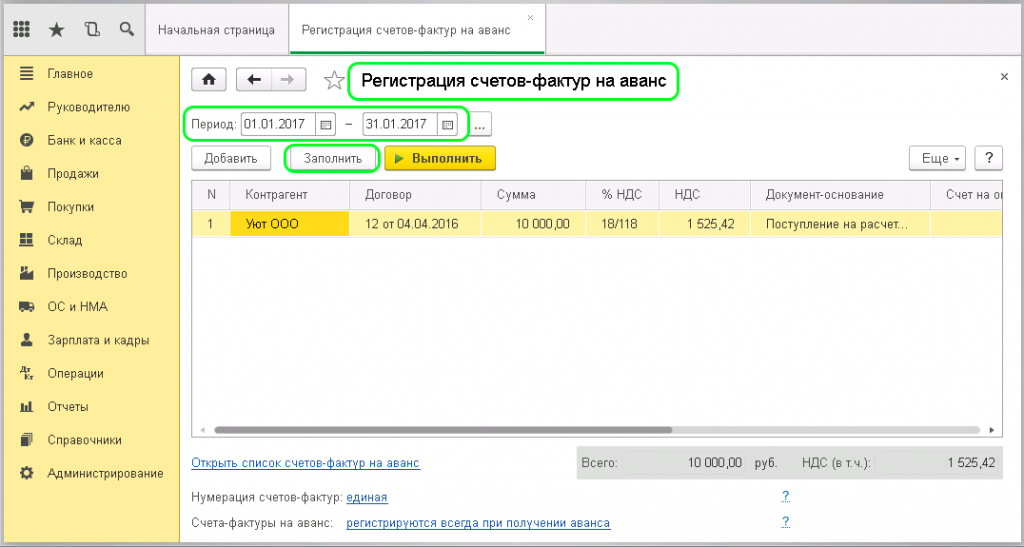

Перейдем теперь к автоматическому способу. Рекомендуется в меню найти вкладку «Банк и касса», перейти в раздел «Регистрация счетов-фактур» и открыть документ «Счета-фактуры на аванс». Должна открыться форма обработки, которая поможет осуществить задачу. В ней проставляются даты, за которые необходимо провести регистрацию счета-фактуры и нажать кнопку «Заполнить». Данная программа автоматически найдет перевод денежных средств и заполнит таблицу.

Внизу экрана расположены настройки для обработки. Рассмотрим их возможности.

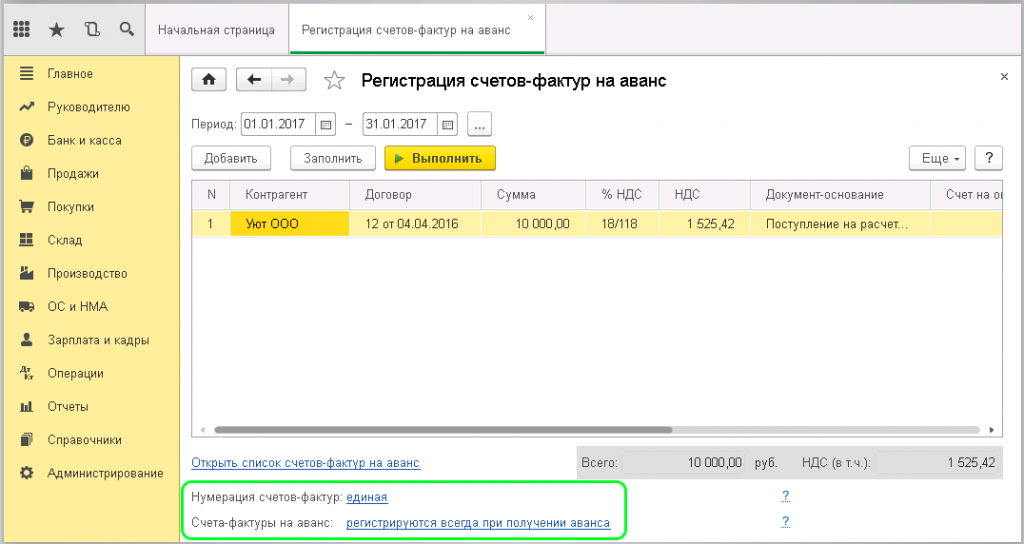

«Нумерация счетов-фактур» предоставляет выбор из нескольких вариантов. К ним относятся:

Бухгалтеры часто предпочитают пользоваться вторым способом. Он позволяет различать их.

В настройке «Счета-фактуры на аванс» есть возможность включить формирование учетной политики фирмы и выбрать метод для регистрации:

В программе сначала выбран первый способ. Он предполагает предоставление счетов-фактур на все полученные авансы.

После выбора всех нужных настроек, следует нажать на клавишу «Выполнить». Должно произойти формирование счетов-фактур на аванс по предоставленным начислениям. Необходимо теперь открыть сформированный счет-фактуру и перепроверить заполненные данные. Существует и возможность перейти в общий список с документами данного типа. Чтобы осуществить это действие, необходимо открыть ссылку в нижней части экрана «Открыть список счетов-фактур на аванс». Документ отобразиться с префиксом «А» и номером «А1».

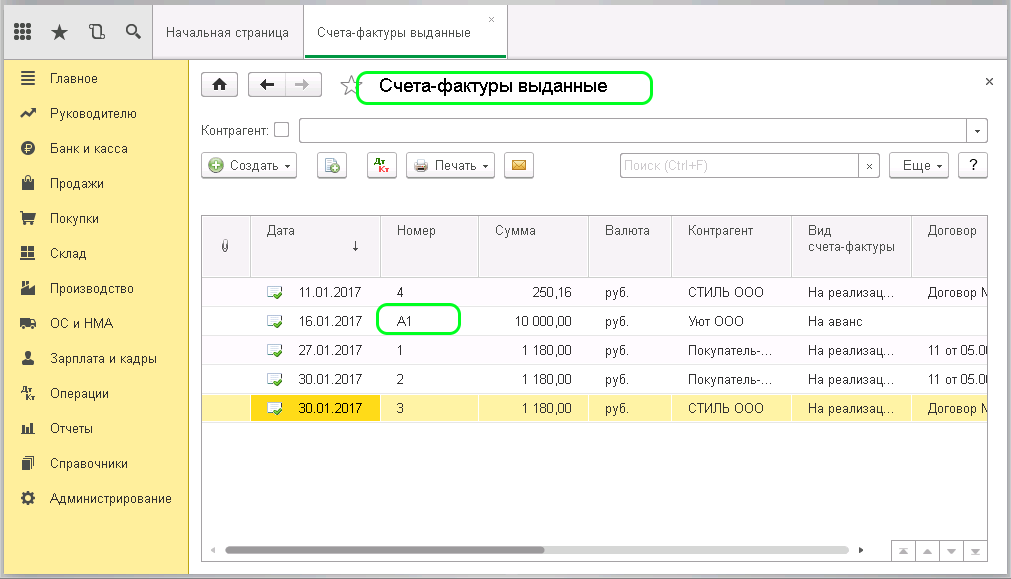

С помощью журнала «Счета-фактуры выданные» будет просто отличить их от остальных.

С помощью зажатой кнопки «Ctrl» можно выделить несколько документов для печати.

Счет-фактура на аванс в 1С 8.3 — где найти, как выставить

При получении предоплаты от покупателя необходимо исчислить НДС и оформить авансовый счет-фактуру. Рассмотрим, как выписать счет-фактуру на аванс в 1С 8.3, на что обратить внимание при его заполнении и как не допустить ошибок.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Настройка выписки счетов-фактур на аванс в 1С

Перед тем как перейти к выписке авансовых счетов-фактур покупателю в 1С, разберемся, какие настройки необходимо предварительно выполнить в программе.

Порядок регистрации

Получите понятные самоучители 2021 по 1С бесплатно:

Порядок можно задать и индивидуально для определенного договора контрагента.

Нумерация счетов-фактур на аванс

Авансовые счета-фактуры в 1С 8.3

Как сделать счет-фактуру на аванс в 1С 8.3

Выпишите счет-фактуру на аванс в 1С одним из удобных способов:

Рассмотрим основные нюансы заполнения авансового счета-фактуры в 1С 8.3 для корректного оформления печатного бланка.

Платежный документ

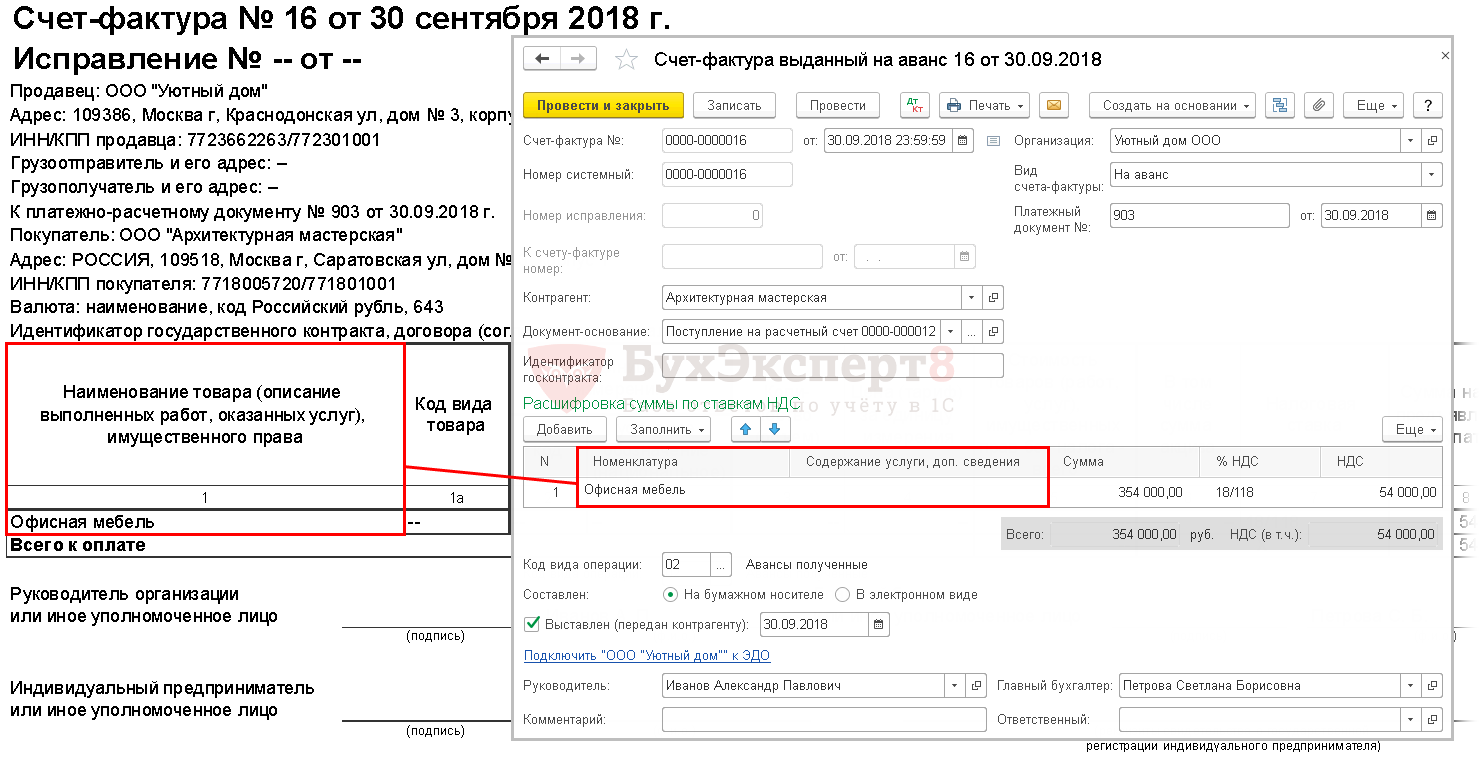

Наименование

Заполнение таблицы Расшифровка суммы по ставкам НДС :

Если не оформляли Счет покупателю и не устанавливали обобщенное наименование в договоре, то заполните графу Содержание услуги, доп. сведения вручную.

Для корректного оформления печатного бланка одно из этих полей должно быть заполнено!

Если СФ не выставляется

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Большое спасибо всей команде данного проекта, за то что помогаете нам разобраться в простых и сложных ситуациях

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Полезная и интересная информация, разъяснения с примерами. Спасибо большое лектору!

Содержание

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>