«Красное сторно» – только в пяти случаях: новые правила учета – 2020

|

| kchungtw / Depositphotos.com |

По-прежнему способ «Красное сторно» необходимо применять в следующих случаях:

Вместе с тем при отражении следующих операций начиная с 2020 года вместо «Красного сторно» следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением способа «Красное сторно». В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 «Расходы текущего финансового года» и дебету (кредиту) счета 401 30 «Финансовый результат прошлых отчетных периодов». Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

В сфере российского бухгалтерского учета используется понятие «сторно» или же «красное сторно». Нужно понимать, как делается сторно в самой популярной в СНГ бухгалтерской программе «1С Бухгалтерия 8.3».

История возникновения и методология применения сторно

Могут быть внесены документы:

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

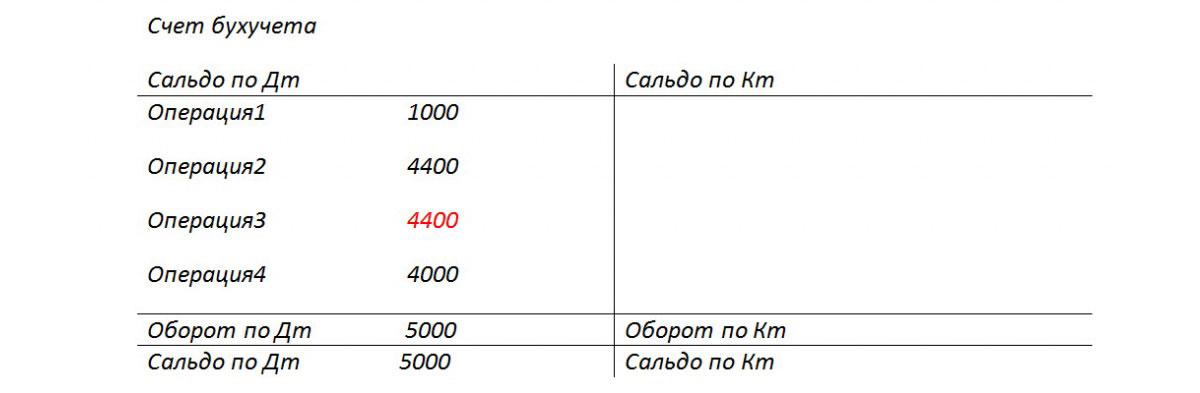

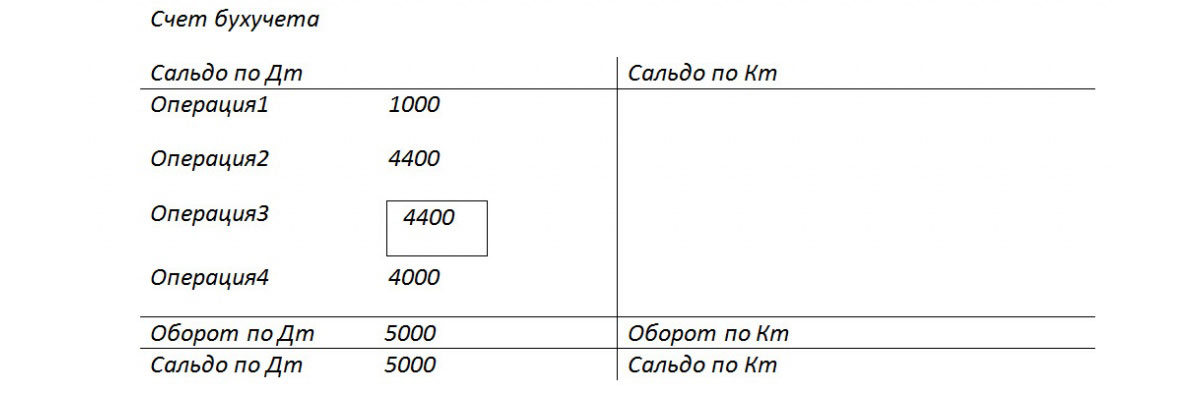

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Сторно при введении автоматизированных процессов

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов. Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

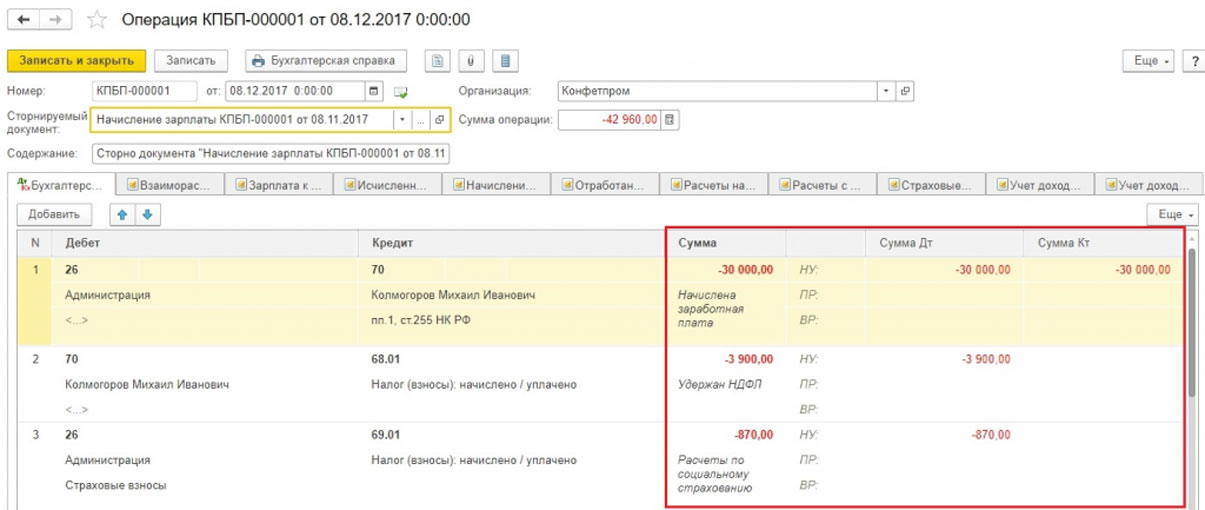

Как создают документы сторно в 1С 8.3

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

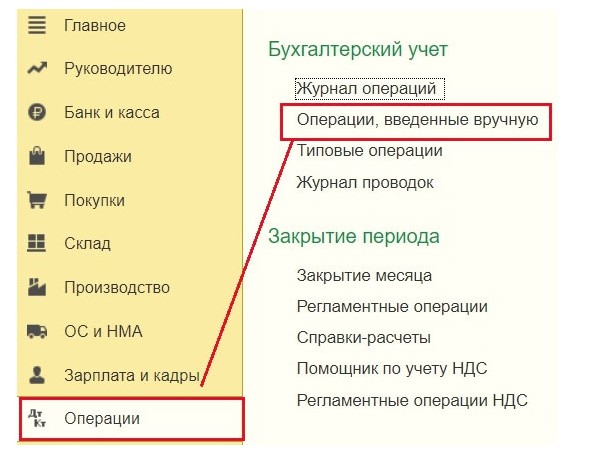

Вот путь по меню: Операции => Операции, что вводились вручную.

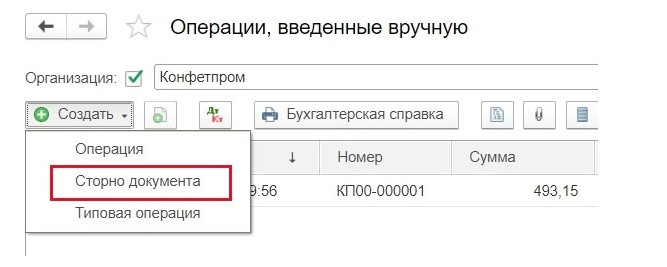

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

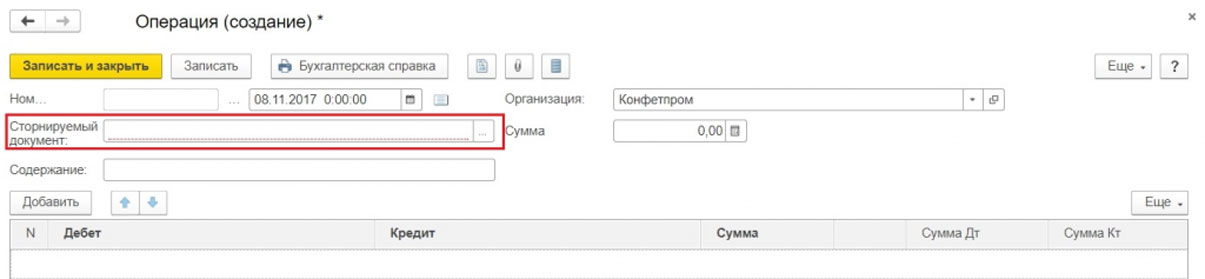

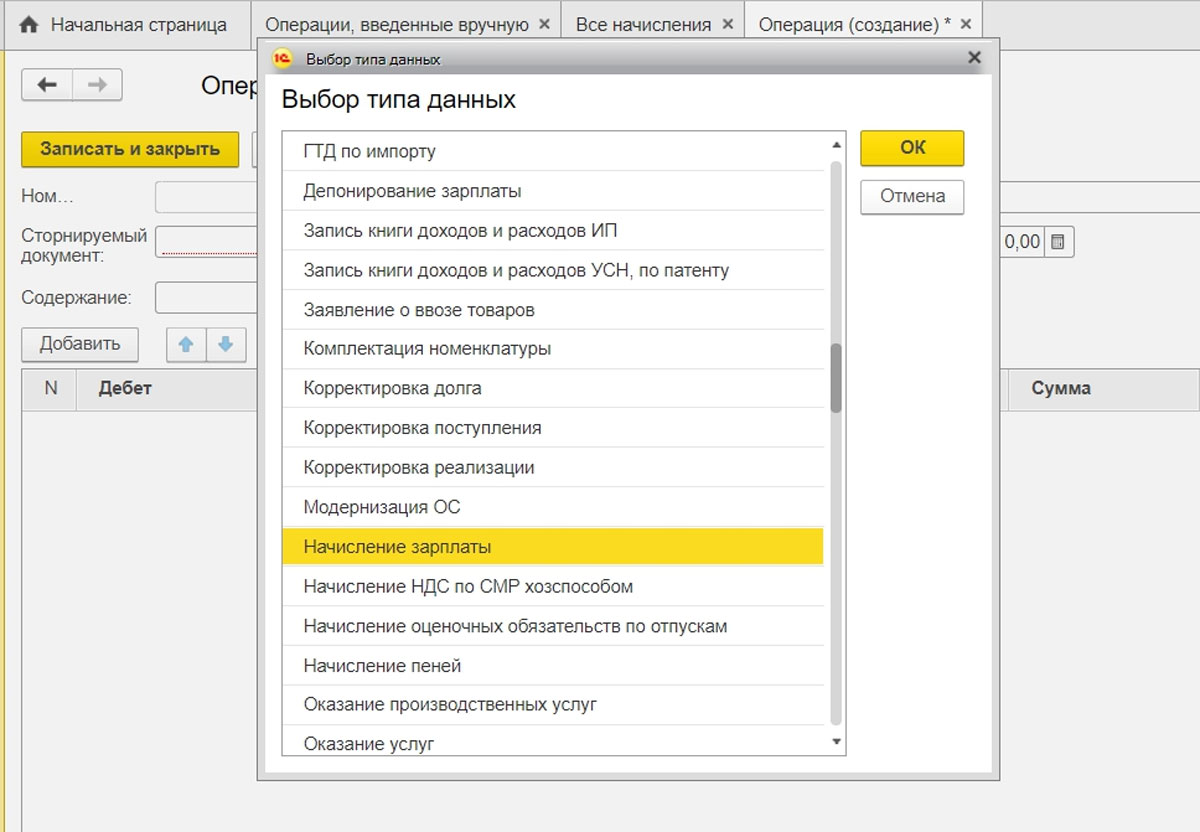

Теперь указывается сторнируемая документация.

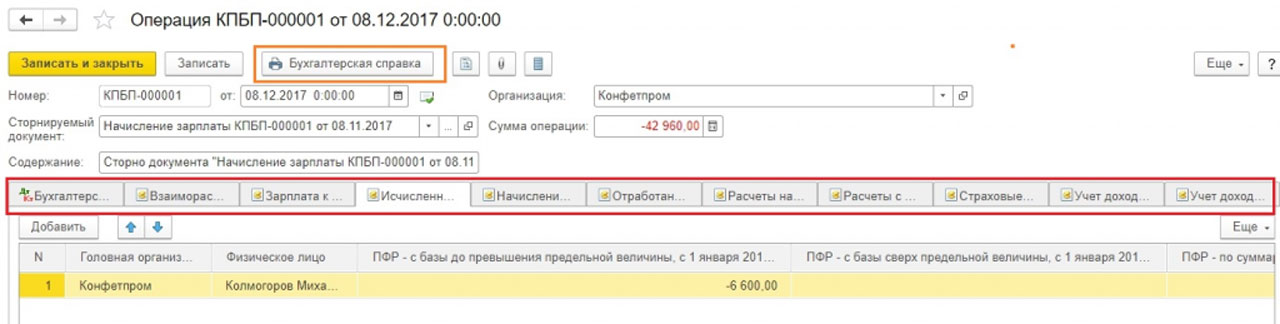

Проводится автоматическое формирование проводок сторно.

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

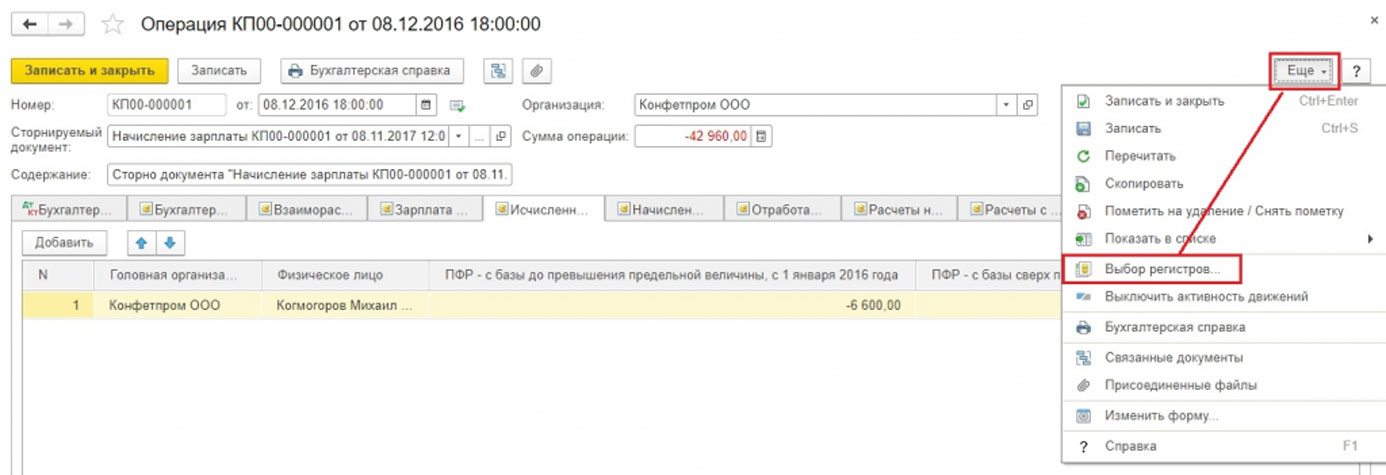

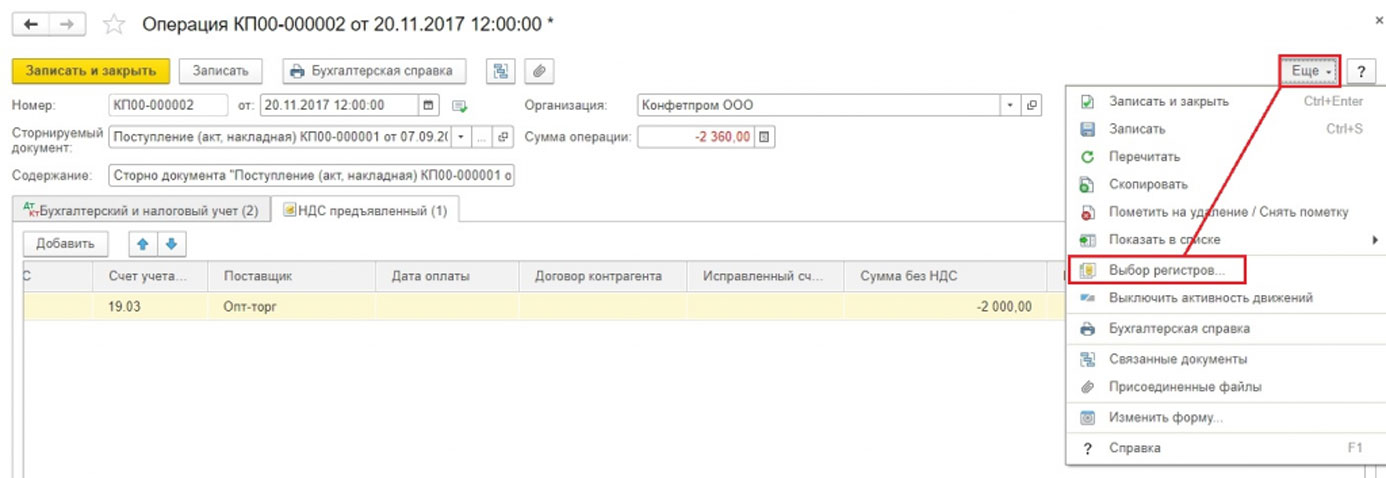

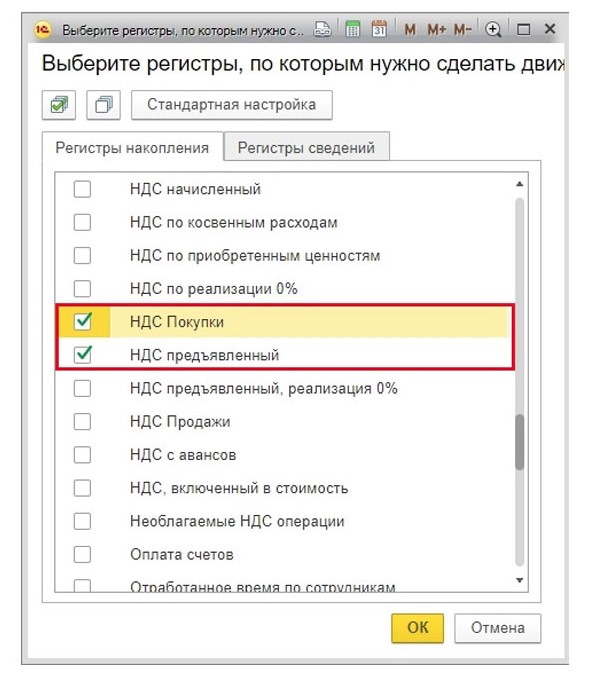

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

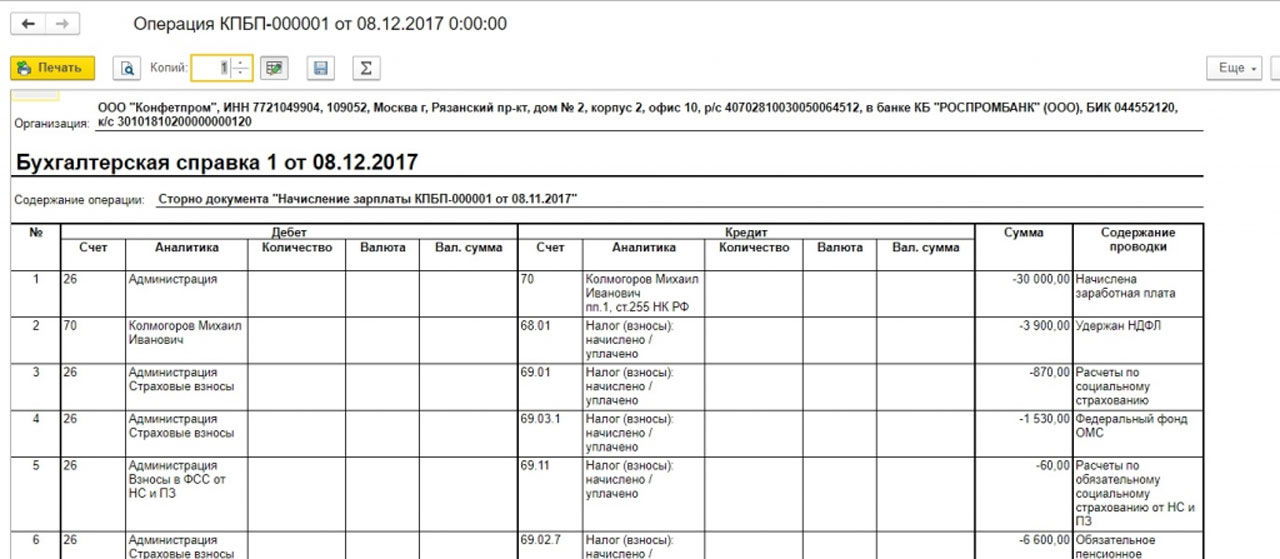

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

Учёт Сторно реализации в 1С

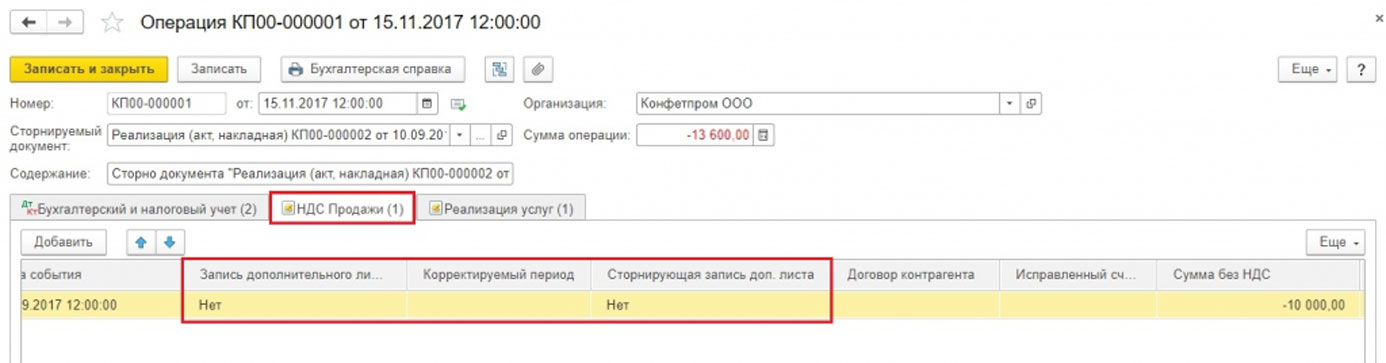

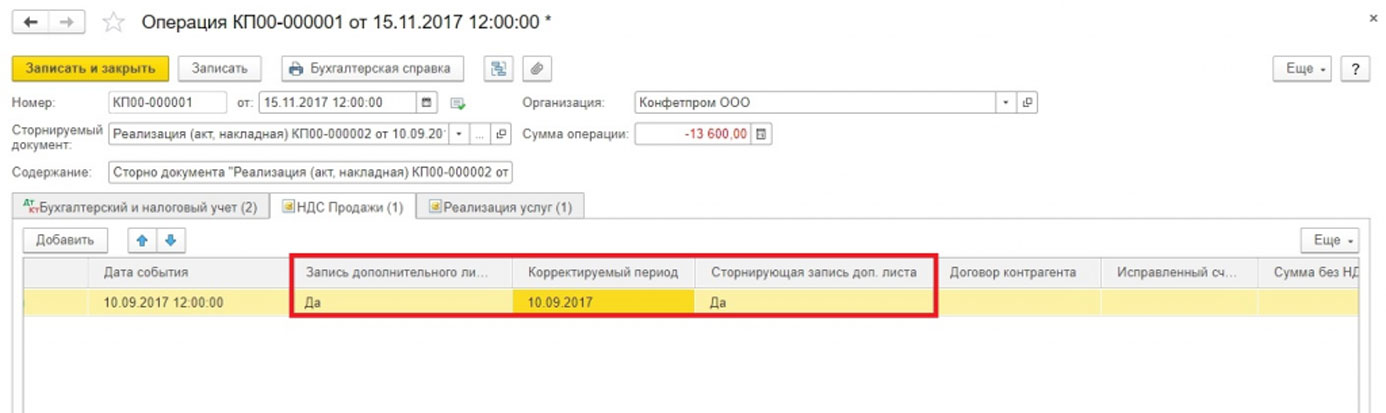

В разделе «Реализация» для документов сторно в 1С выполняется по тому же алгоритму, что уже указывался выше. Сторнирование реализации прошлого периода проводки по бухучету будет сформировано автоматически. Обозначатся правильные показатели. Зато сторнирование НДС в налоговом учете нуждается в выполнении вспомогательных настроек.

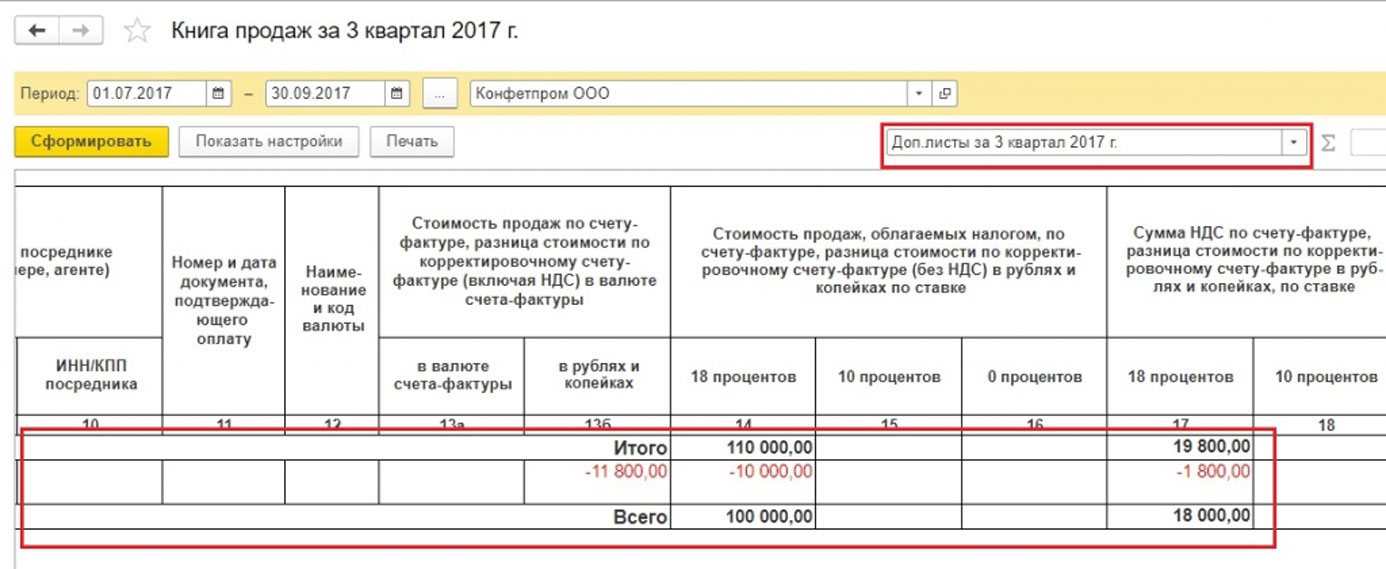

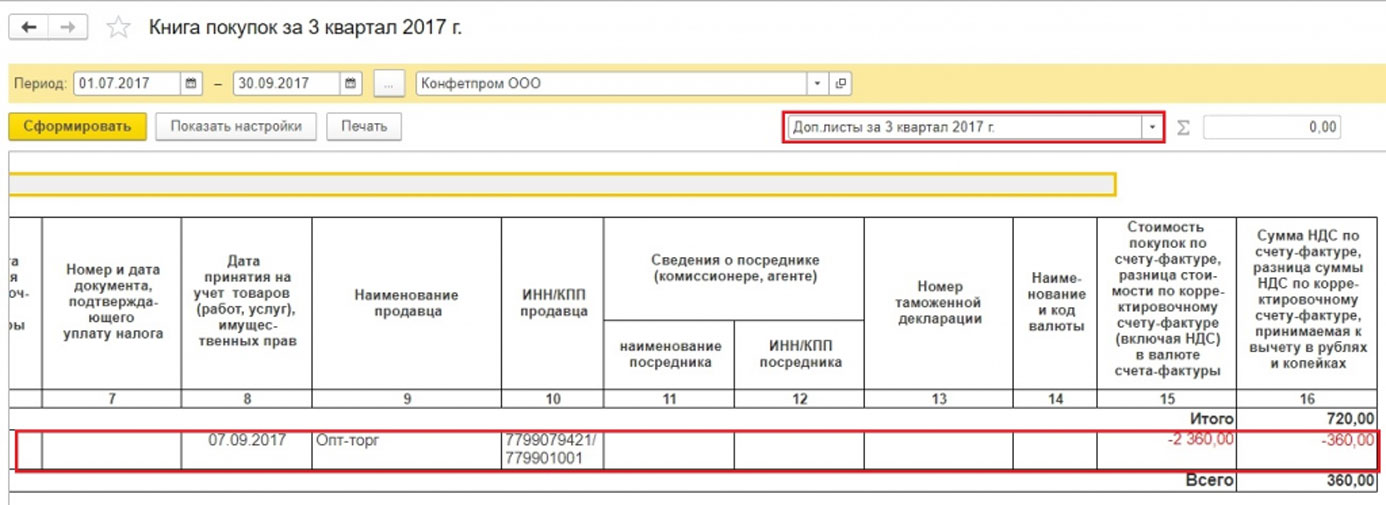

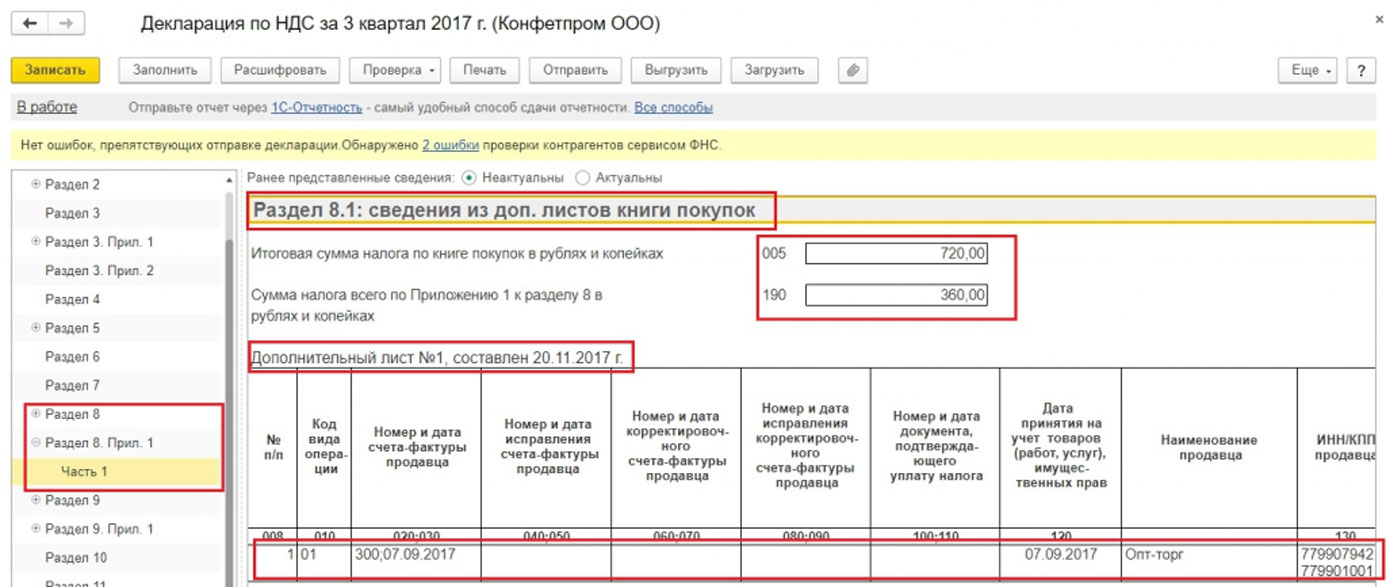

Чтобы произвести правильный учет НДС, потребуется совместно со сторнированием документа в бухгалтерском учете произвести заполнение дополнительного листа к книге продаж за третий квартал 2017 года. Этот доп. лист уже не будет представлять ошибочную счет-фактуру, она аннулируется. Сам же документ, корректирующий НДС, сформируется в ноябре 2017 года. При этом в нем обозначится 3-й квартал 2017 года, как период корректировки.

Данные будут скорректированы. С учетом корректировки заполняется уточненная декларация по НДС. Нужно будет задействовать раздел 9.

В документе Сторно реализации потребуется перейти на вкладку «НДС Продажи».

Заполняются графы, что имеют отношение к доп. листу книги продаж. Потребуется задействовать графу «Корректируемый период», где поставить дату из 3-го квартала.

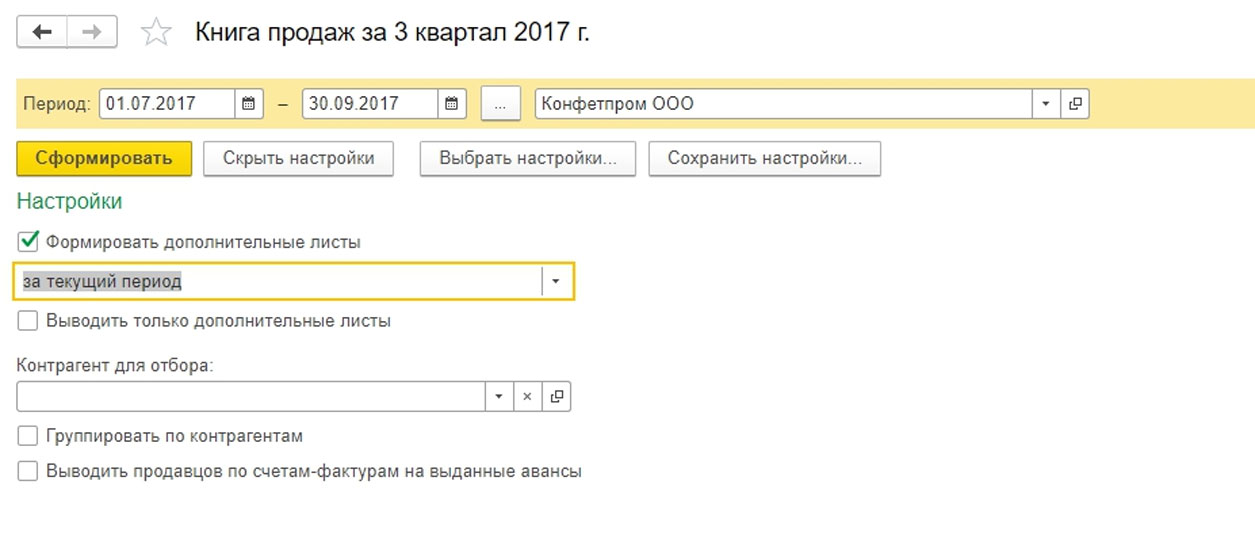

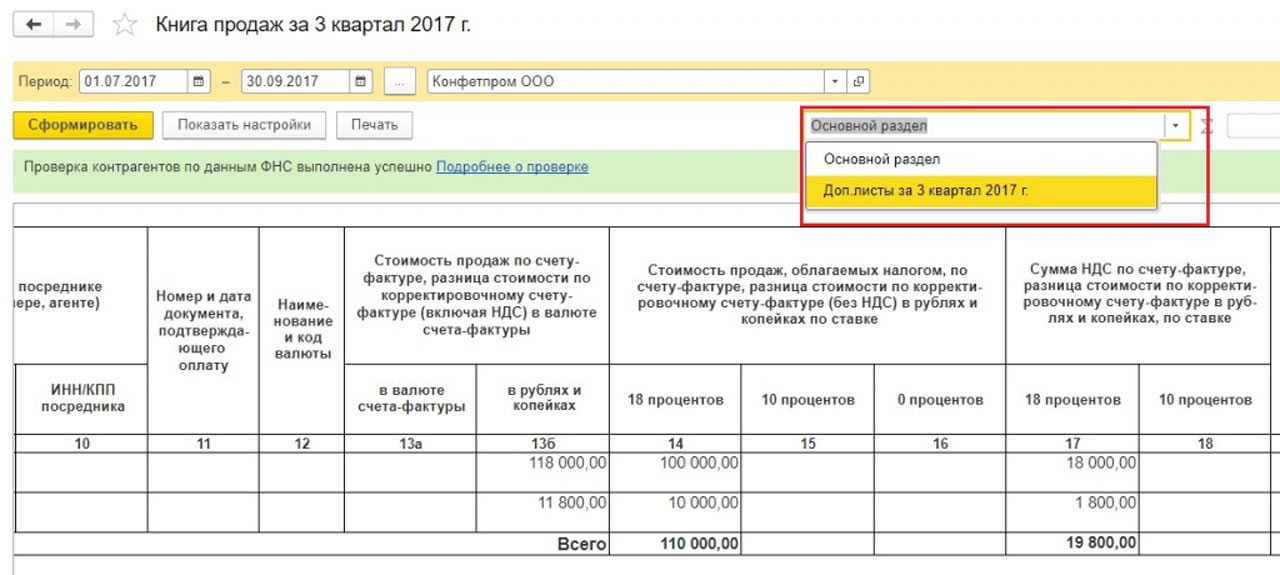

Задействуется отчет «Книга продаж». Нужно установить настройки.

Происходит сторнирование счета фактуры.

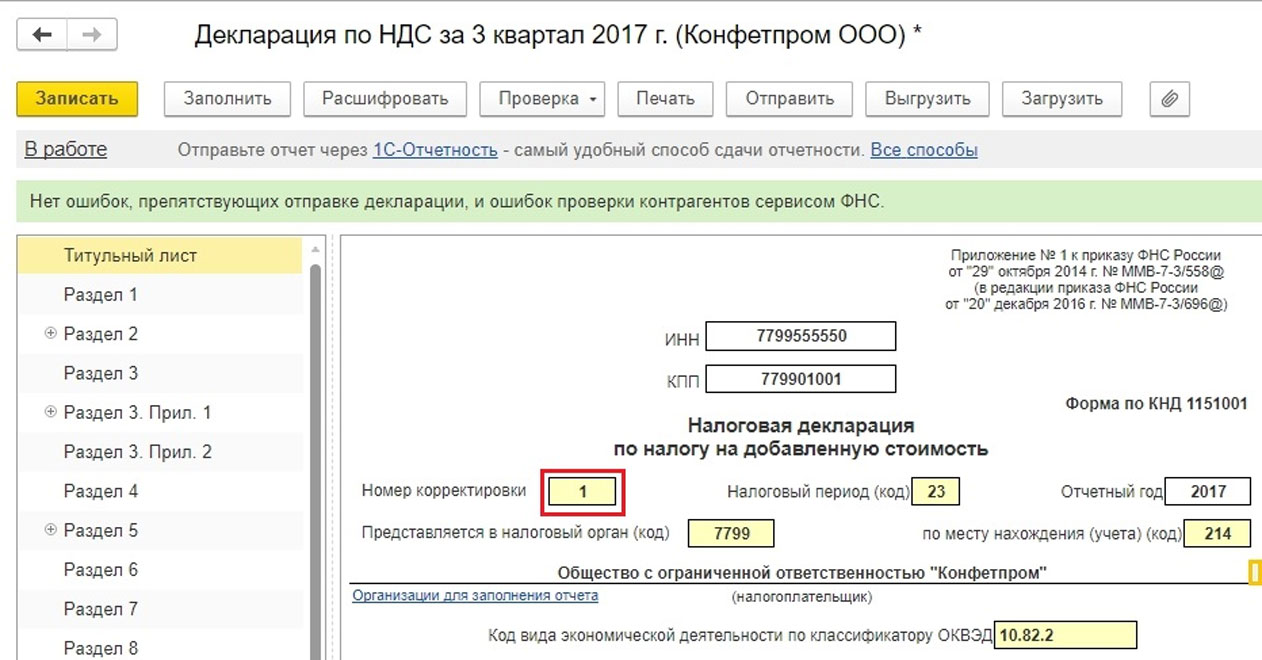

Нужно заполнить декларацию по НДС после уточнения. Номер корректировки указывают в обязательном порядке.

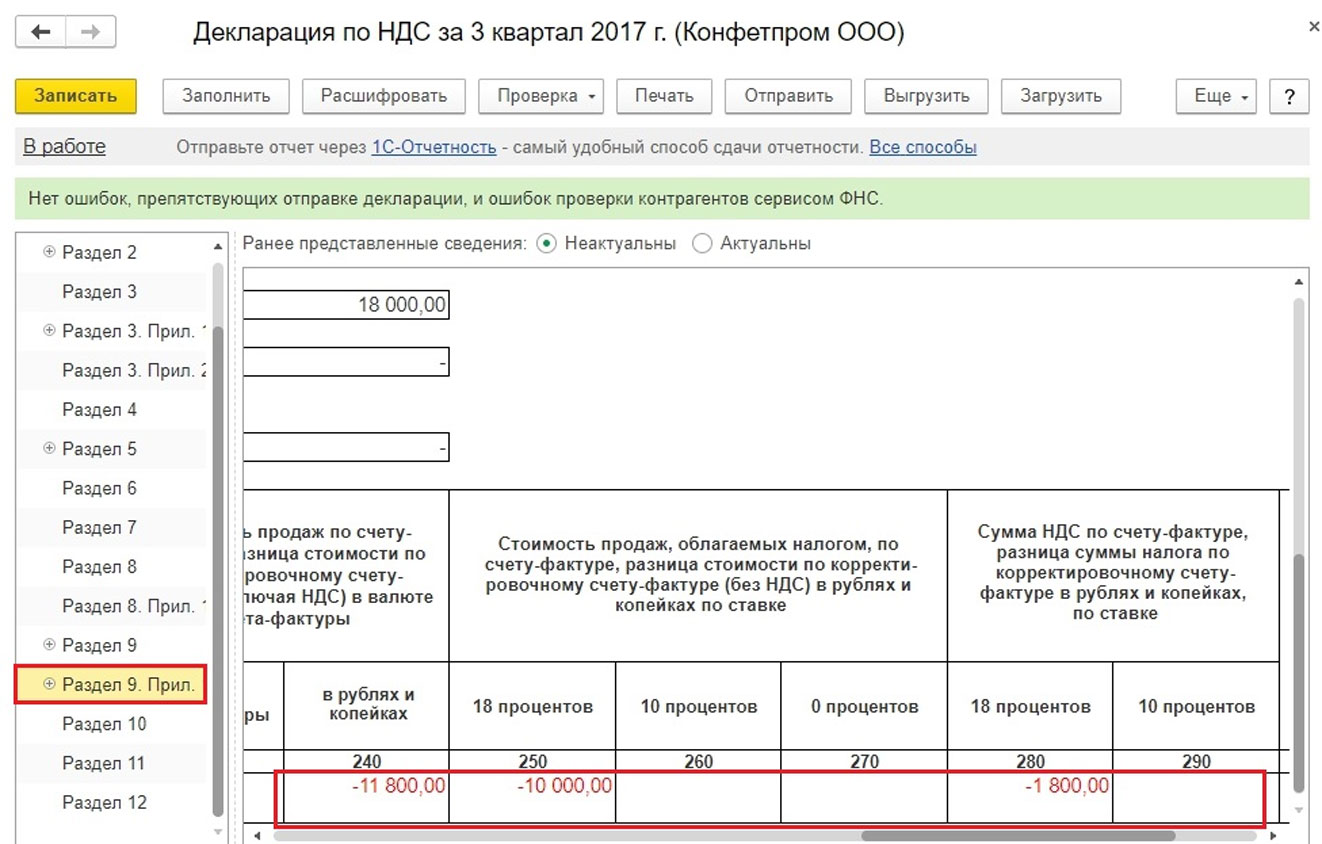

После заполнения декларации данные будут представлены в 9-м разделе.

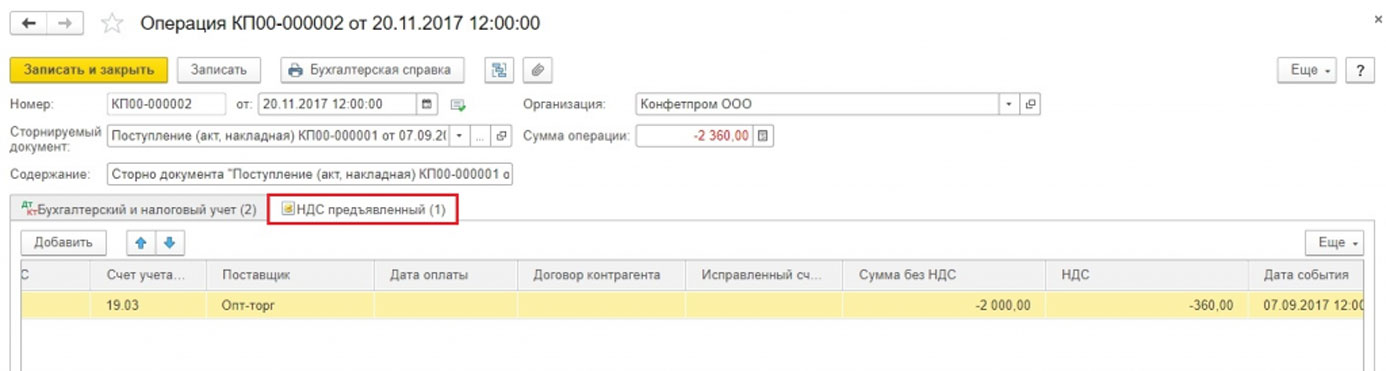

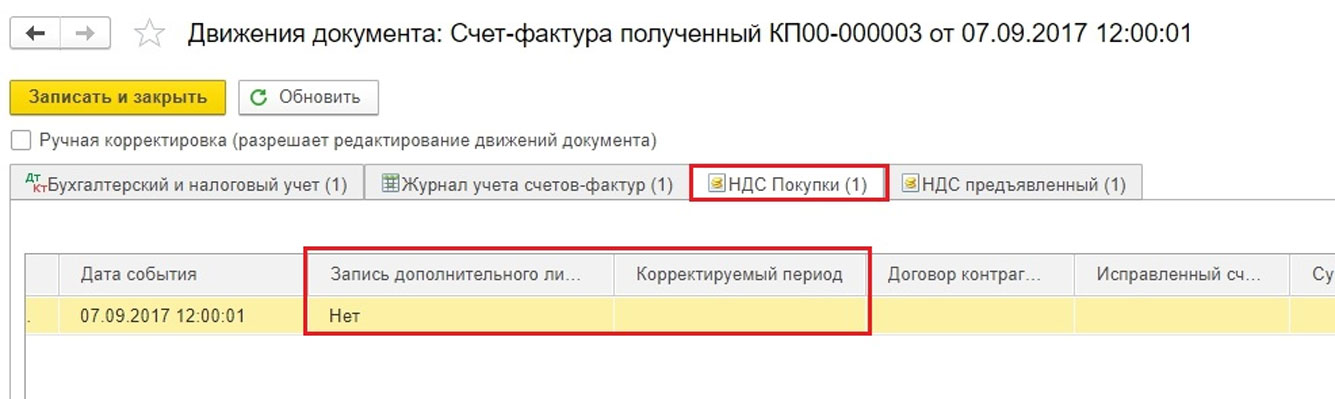

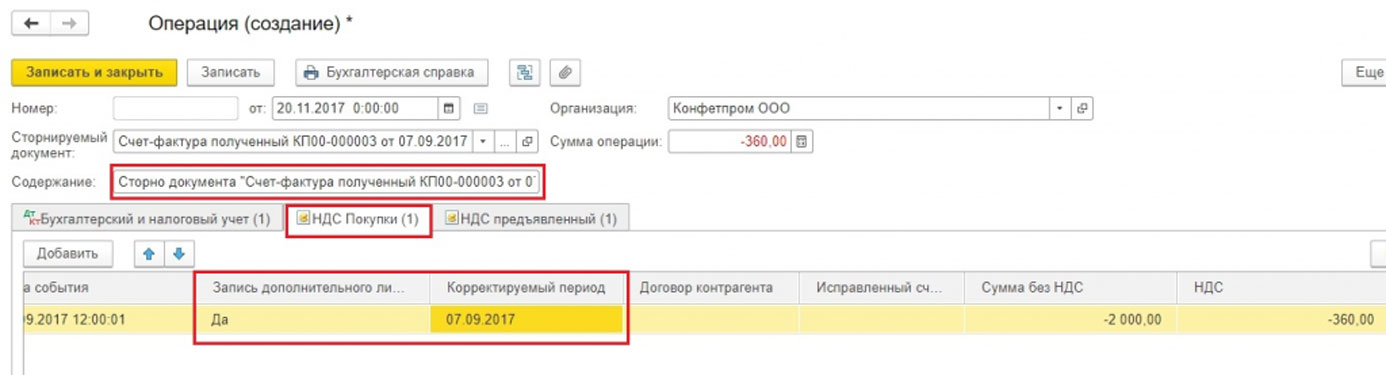

Как представить Сторно поступления в 1С

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

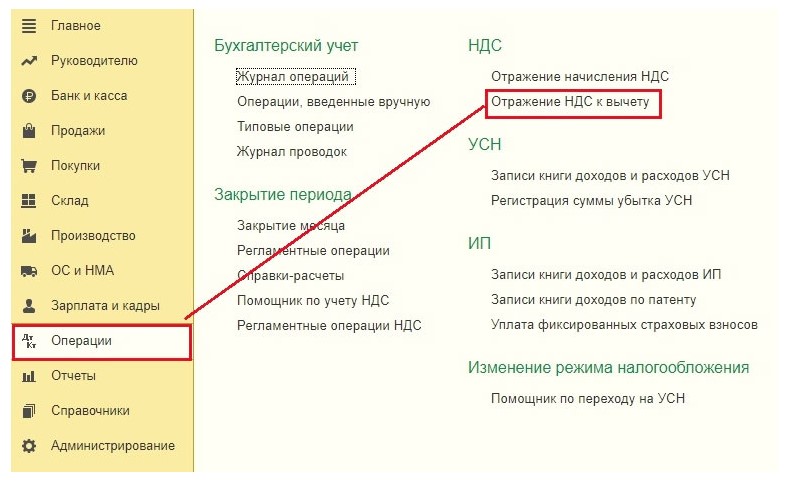

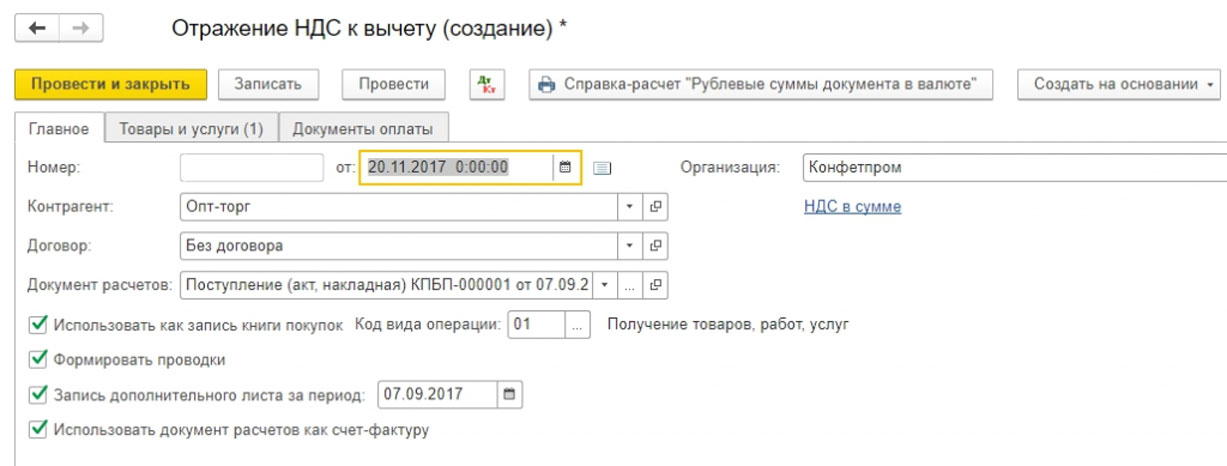

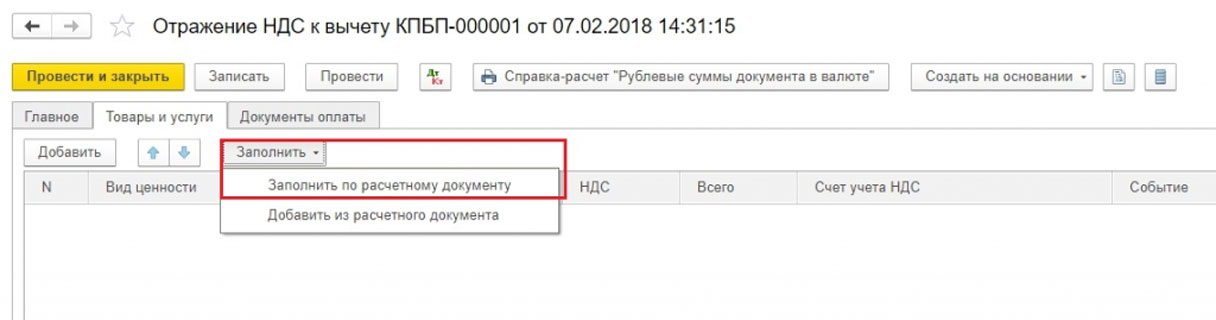

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

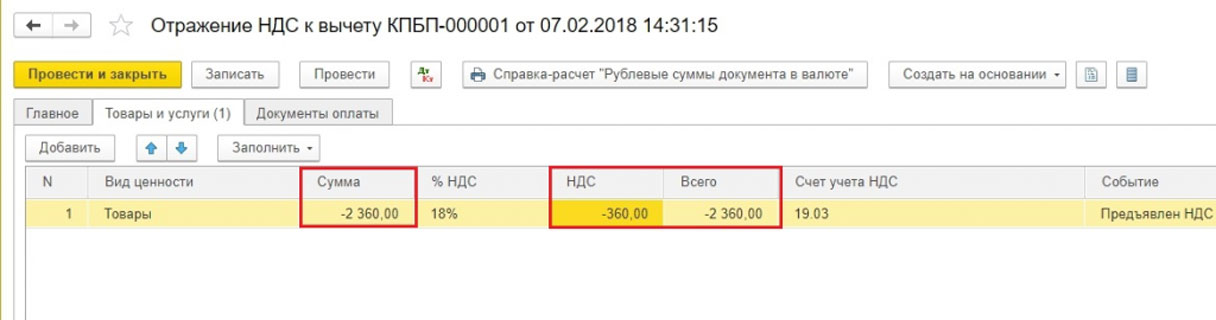

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

Способ 2

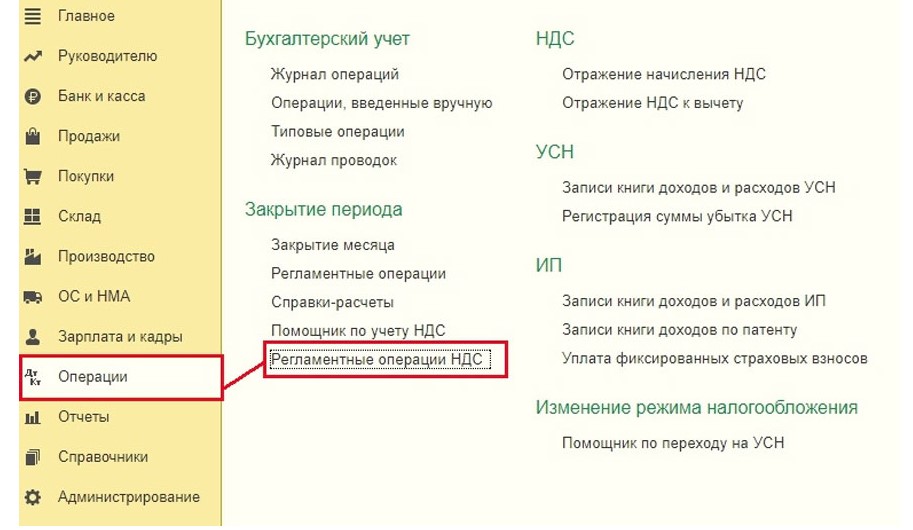

Продвижение по меню: Операции => Регламентные операции НДС.

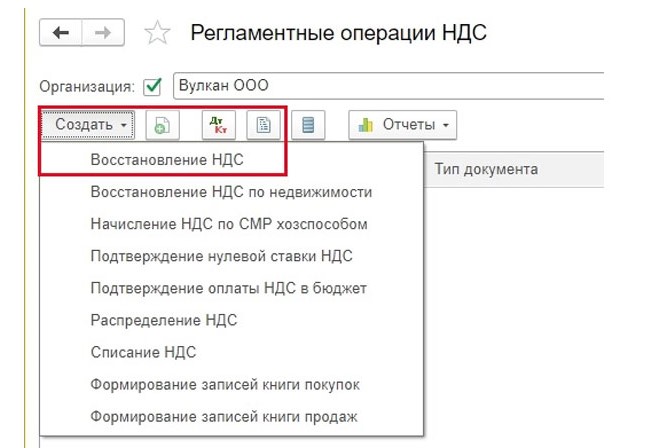

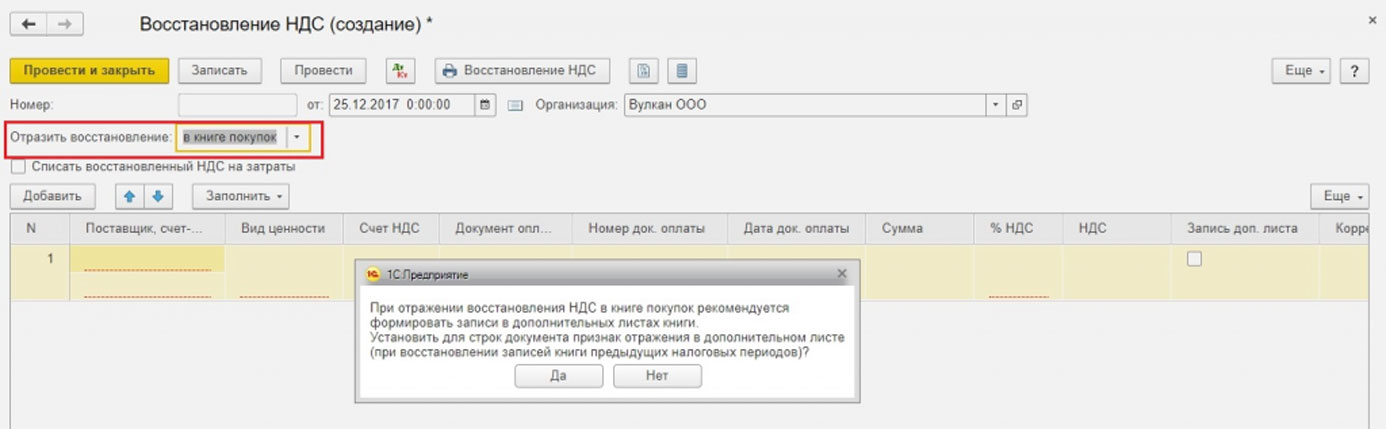

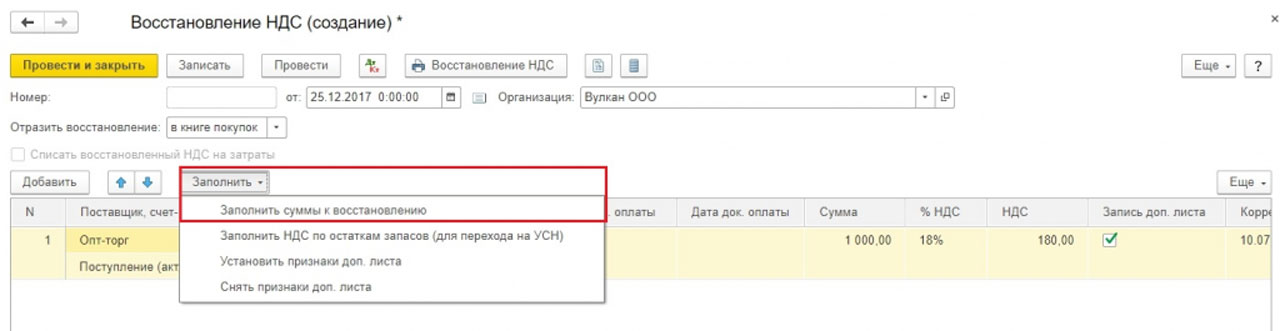

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.

Что такое красное сторно

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о необычном типе проводок, который ещё в 1889 году придумал наш соотечественник А.А. Беретти. Сам он назвал такие проводки «способом цветного провода», но в современной бухгалтерии их называют красным сторно.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных. Слово «сторно» — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счёта. В отличие от обычных проводок, которые записываются чёрным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот приём часто называют способом красного сторно.

В бухучёте сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно — отражение положительных отклонений фактической стоимости активов от их учётной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

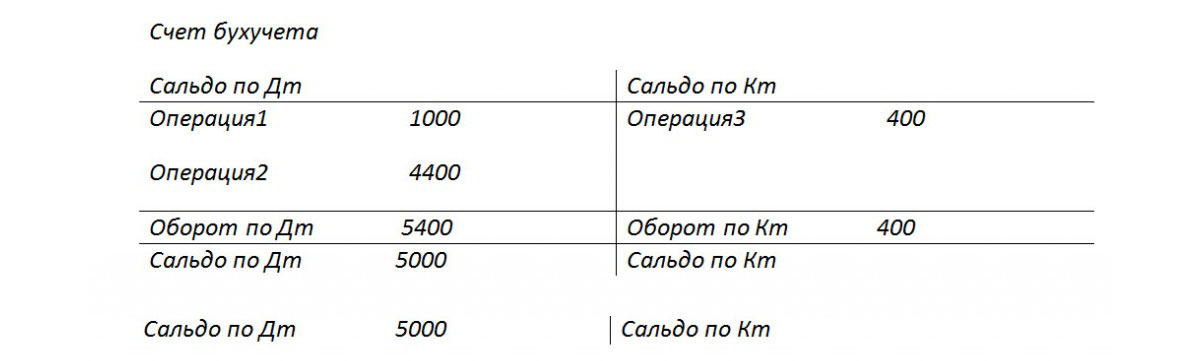

Бухгалтер ООО « Рога и копыта » списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., а оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Дт 20 Кт 10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику и провёл мастер-класс по составлению.

Исправительная проводка: [Дт 20 Кт 10 18000 руб.] — к сожалению, на Клерке нет выделения текста цветом, использую рамку.

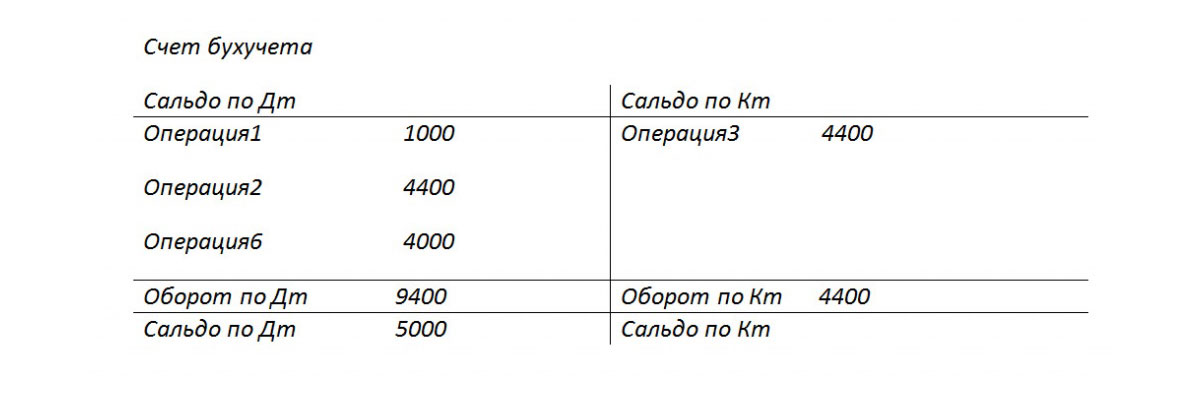

На рисунке над постом изображена структура счета 10 « Материалы » после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки — российский вклад в теорию бухгалтерского учёта. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход — способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.