Горячая линия

Наши Рассылки

Обучающие мероприятия

(347) 291 20 70

Пример расшифровки расчетных листков по зарплате

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

В материале мы расскажем о том, как разработать и утвердить такой бланк.

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой Кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

Утверждение формы расчетного листка

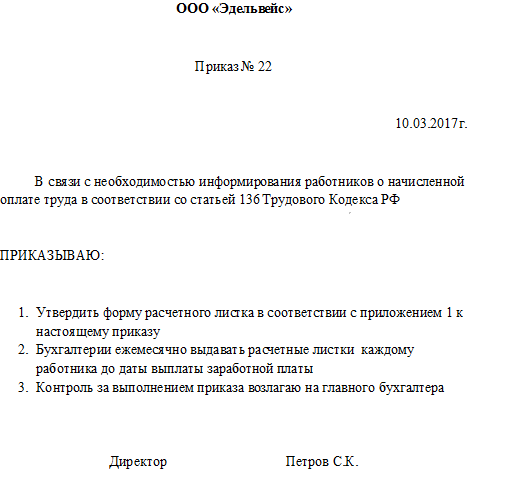

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа:

Разработать утверждаемый образец формы бланка необходимо самостоятельно. Он в обязательном порядке должен содержать следующие разделы:

— к выплате (либо задолженность работодателя/работника).

Образец расчетного листка

В случае необходимости, бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания из суммы оплаты труда налога на доходы физических лиц (НДФЛ). Ставка налога составляет 13% от облагаемого дохода.

Очень часто у сотрудников возникают вопросы о порядке удержания из заработной платы налога. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К наиболее часто встречающимся из них относятся:

— пособие по беременности и родам;

— командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

— материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается и из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у Вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то Вам положен так называемый стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого ребенка Вы получите вычет в размере 1400 рублей – на первого и второго ребенка и 3000 на третьего и каждого последующего.

Для того, чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение ещё раз напомним о необходимости разработки максимально простого и понятного для обычного работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Расчетный листок по заработной плате

По закону каждая выплата заработной платы должна сопровождаться вручением работнику расчетного листка. Его содержание строго регламентировано, а вот форму и порядок выдачи определяет работодатель. Расскажем о том, как правильно составить и направить сотрудникам расчетный листок по заработной плате. А также об ответственности, которая грозит тем, кто не передаст работникам этот документ.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Для кого нужно сделать расчетный лист

Расчетный листок выдается каждому работнику при окончательной выплате зарплаты за месяц (письма Роструда от 24.12.07 № 5277-6-1, Минтруда от 24.05.18 № 14-1/ООГ-4375; см. « Минтруд уточнил, с какой периодичностью выдавать работникам расчетные листки »).

Данное требование не распространяется на выплаты по договорам гражданско-правового характера. Отношения сторон таких договоров регулируется Гражданским кодексом. А он не требует информировать исполнителя или подрядчика о причитающихся ему суммах. Если заказчик все же выдаст расчетный листок, возникнет риск переквалификации гражданско-правовых отношений в трудовые (подробнее см. «Отличия между трудовым договором и договором ГПХ: как не ошибиться при оформлении «временного» сотрудника»).

Нужно ли оформить «нулевой» расчетный листок, если у работника в конкретном месяце не было доходов (например, из-за отпуска или больничного)? Нет, не нужно. Данный вывод следует из статьи 136 ТК РФ. В ней сказано, что работодатель должен сообщить сотруднику о составных частях зарплаты и других показателях «при выплате заработной платы». Соответственно, если выплаты нет, то и извещать работника о начислениях и удержаниях не нужно.

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другие подразделения или лица (ИТ-служба, кассир, непосредственный руководитель и проч.).

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (см. постановление Верховного суда РФ от 23.12.10 № 75-АД10-3).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________(указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за (указывается месяц): ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

по расчетной ведомости

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Таким образом, работодатель вправе выдавать листки с расшифровкой зарплаты как в традиционной бумажной форме, так и в виде электронного документа. Последний можно либо направить на электронную почту сотрудника, либо разместить в его личном кабинете на корпоративном портале.

Возможность рассылки расчетных листков через мессенджеры является спорной. Так, специалисты Роструда считают, что такой порядок законодательством не предусмотрен (см. « Роструд разъяснил, можно ли рассылать расчетные листки через мессенджеры »). Однако суды допускают подобный способ коммуникации с работником во всех случаях, когда Трудовой кодекс не требует его подписи (см. апелляционные определения Хабаровского краевого суда от 29.05.17 по делу № 33-4096/2017, Пермского краевого суда от 04.10.17 по делу № 33-10980/2017, Иркутского областного суда от 22.06.17 по делу № 33-5844/2017, Ростовского областного суда от 17.11.16 по делу № 33-18542/2016 и определение Приморского краевого суда от 11.10.16 по делу № 33-9899/2016). Также см. « Увольнение по СМС: когда можно использовать электронную переписку в трудовых спорах и отношениях ».

Срок выдачи зарплатных квитков

Согласно части 1 статьи 136 ТК РФ, работодатель должен извещать работника о составных частях заработной платы при ее выплате. А часть 6 статьи 136 ТК РФ требует выплачивать заработную плату каждые полмесяца. Значит, и расчетные листки нужно направлять работникам дважды в месяц. Недавно такое мнение высказали специалисты Роструда (см. « Роструд: расчетные листки нужно выдавать дважды в месяц »).

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

При иных системах оплаты труда, когда зарплата за первую половину месяца зависит от фактической выработки, расчетный листок оформляется при каждой выплате. Если из «аванса» работника удерживаются какие-либо суммы, это тоже является основанием для выдачи квитка при выплате первой части зарплаты.

При увольнении сотрудника расчетный листок нужно направить в день увольнения. Это следует из положений статьи 140 ТК РФ. Она гласит, что при прекращении трудового договора работодатель обязан произвести с работником окончательный расчет в виде зарплаты и иных причитающихся сумм именно в день увольнения.

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если же компания использует «бумажные» расчетные листки, то желательно, чтобы факт получения был подтвержден собственноручной подписью работника. Для этого можно использовать как отдельный журнал учета выдачи расчетных листков (в произвольной форме), так и расчетно-платежную или платежную ведомость, дополненную соответствующей графой. Также можно оформить расчетный листок в двух экземплярах и зафиксировать выдачу подписью сотрудника на втором экземпляре (т.е. на том, который остается у работодателя). Этот экземпляр нужно будет хранить шесть лет (ст. 295 Перечня, утв. приказом Росархива от 20.12.19 № 236).

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.

Что такое НДФЛ

Куда он уходит и как его платить

Со своих доходов граждане РФ обязаны заплатить НДФЛ — налог на доходы физических лиц.

По общему правилу ставка НДФЛ составляет 13%. Такой процент нужно уплатить с зарплаты, доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год. Иногда налог еще больше: например, за выигрыш в конкурсе «Кока-колы» НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом налога. Если вы официально не работаете и у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

Порядок расчета налога

НДФЛ исчисляется в процентах от совокупного дохода физических лиц, иногда за вычетом документально подтвержденных расходов.

Налоговая база по НДФЛ. В налоговую базу по НДФЛ включают доходы в денежной или натуральной форме, а также доходы в виде материальной выгоды, например, с займов от работодателя под низкий процент. Доходы, которые не облагаются НДФЛ, в налоговую базу не входят.

Для разных видов доходов в налоговом кодексе предусмотрены разные налоговые ставки. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка. Например, отдельно считают с доходов от фриланса и отдельно — с выигрышей в рекламную лотерею.

По доходам, которые облагаются по ставке НДФЛ 13%, можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Плательщики НДФЛ — физические лица. Для целей налогообложения — определения налоговой ставки — их делят на две группы:

Налоговые резиденты — это лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 месяцев подряд. Те, кто находится в стране менее 183 дней, — налоговые нерезиденты. Гражданство значения не имеет.

Налоговые ставки НДФЛ для резидентов. Большинство доходов резидентов облагается по ставке НДФЛ 13%: зарплата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также с января 2015 года — дивиденды. Если доходы от зарплаты и вознаграждения по гражданско-правовым договорам за год превысили 5 млн рублей, то сумма до 5 млн включительно облагается по ставке 13%, а свыше — по ставке 15%.

Ставка НДФЛ 35% — максимальная для резидентов. Она применяется к доходам в виде:

НДФЛ по ставке 35% рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые ставки НДФЛ для нерезидентов. Нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу.

Налог нерезиденты платят только с доходов от источников в РФ, которые не освобождены от налогообложения. С алиментов и пособий, кроме больничного, НДФЛ не уплачивается.

Иногда ставка НДФЛ для нерезидентов меньше 30%: например, нерезиденты платят 15% с дивидендов, полученных от российских компаний.

НДФЛ 13% со своих доходов платят нерезиденты:

Ставки НДФЛ: таблица

| Ставка | Кто платит | С каких доходов |

|---|---|---|

| 5% | Нерезиденты РФ | Дивиденды по акциям и долям международных холдинговых компаний |

| 9% | Резиденты и нерезиденты РФ | Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| 13% | Резиденты РФ | Зарплата, договоры ГПХ, доходы ИП на ОСН — все в части, не превышающей 5 млн рублей за год |

Продажа, получение имущества в дар, страховые выплаты

Дивиденды и проценты, кроме процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года

Зарплата нерезидентов, работающих в РФ по найму на основании патента, в части до 5 млн рублей за год

Зарплата членов экипажей судов, плавающих под Государственным флагом России

Зарплата иностранцев, которые признаны беженцами или получили в России временное убежище

Зарплата участников Государственной программы переселения в РФ соотечественников и членов их семей

Проценты по вкладам и остаткам на счетах в банках, находящихся на территории России

Дивиденды от российских организаций

Выигрыши и призы, полученные в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Облагаются доходы свыше 4000 Р в год

Расшифровка расчетного листка по заработной плате

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

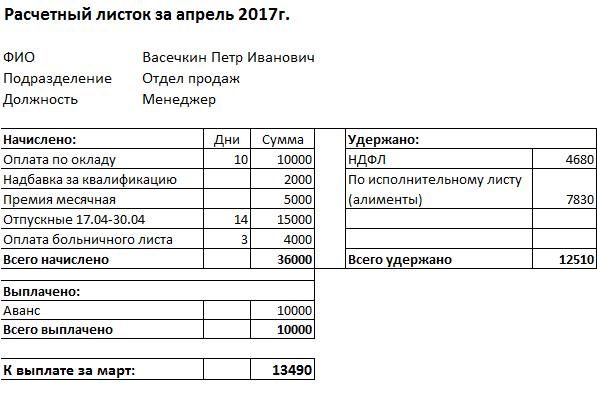

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Особенности определения суммы дохода, облагаемого налогом

Порядок налогообложения доходов работника зависит от того, в какой форме он их получает: в денежной, в натуральной или в виде материальной выгоды.

Доход выплачивается в денежной форме

Если работник получил доход деньгами, то сумму, выплаченную работнику, умножают на соответствующую налоговую ставку, за исключением ставки 13%, доход по которой рассчитывают по формуле, указанной в пункте 5 статьи 275 Налогового кодекса.

Доход работника должен быть уменьшен на сумму необлагаемых доходов и на стандартные налоговые вычеты.

В марте работнику АО «Актив» С.С. Петрову были выплачены:

Петров не имеет права на стандартные налоговые вычеты.

Для упрощения примера порядок начисления взносов в ПФР, ФСС, ФФОМС и взноса на страхование от несчастных случаев на производстве и профессиональных заболеваний не приводим.

Общая сумма доходов Петрова составит:

8800 руб. + 6000 руб. + 2500 руб. = 17 300 руб.

Сумма налога, исчисленная по обычной налоговой ставке (13%), составит:

(17 300 руб. – 6000 руб.) × 13% = 1469 руб.

Общая сумма налога, которая подлежит удержанию из дохода Петрова, составит 1469 руб.

В марте текущего года Петрову должно быть выплачено:

17 300 руб. – 1469 руб. = 15 831 руб.

Бухгалтеру «Актива» следует сделать записи:

ДЕБЕТ 20 КРЕДИТ 70

– 8800 руб. – начислена заработная плата за февраль;

ДЕБЕТ 20 КРЕДИТ 70

– 2500 руб. – начислена премия;

ДЕБЕТ 91-2 КРЕДИТ 70

– 6000 руб. – начислена материальная помощь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 1469 руб. – удержан налог на доходы с заработной платы и суммы премии;

ДЕБЕТ 70 КРЕДИТ 50-1

– 15 831 руб. (8800 + 2500 + 6000 – 1469) – выплачены из кассы заработная плата за февраль, материальная помощь, премия.

Доход выплачивается в неденежной форме

Труд работника по его письменному заявлению можно оплачивать в неденежной (натуральной) форме, если это предусмотрено коллективным или трудовым договором. Доля «натуральной» заработной платы не может превышать 20% от начисленной месячной заработной платы (ст. 131 ТК РФ).

Примеры такой оплаты: платежи за коммунальные услуги, оплата питания, отдыха, обучения работника. В счет зарплаты можно выдавать собственную продукцию или оказывать услуги (ст. 211 ТК РФ).

Обратите внимание! Передача работникам имущества приравнена к его реализации, поэтому стоимость переданной продукции облагается НДС и исчисляется по рыночной цене (п. 2 ст. 154 НК РФ). Доход, полученный организацией от передачи имущества работникам, облагают налогом на прибыль в общем порядке. При этом одновременно в расходах учитывается себестоимость переданных работнику товаров.

Работник и работодатель не относятся к взаимозависимым лицам (п. 2 ст. 105.1 НК РФ). Их взаимозависимость без специальных к тому оснований не может установить даже суд (п. 7 ст. 105.1 НК РФ, п. 3.3 Определения Конституционного Суда РФ от 4 декабря 2003 г. № 441-О). Кроме того, сделка между ними не попадает в категорию контролируемых по суммовым критериям (ст. 105.14 НК РФ). Поэтому ее налогообложение бухгалтер произведет исходя из договорной цены (абз. 3 п. 1 ст. 105.3 НК РФ).

С 2012 г. в такой ситуации доначислить НДС, налог на прибыль и НДФЛ исходя из рыночной цены сделки налоговые органы не вправе (п. 1 ст. 105.17 НК РФ).

В январе ООО «Паола» начислило работнику отдела сбыта О. Б. Сергееву (налоговому резиденту) заработную плату в сумме 18 000 руб. и премию, предусмотренную положением о премировании, в сумме 12 000 руб. Сергеев обратился с письменным заявлением в бухгалтерию о выдаче ему в счет зарплаты готовой продукции собственного производства (строительных материалов).

Стоимость строительных материалов того же количества и качества, продаваемых «Паолой» сторонним организациям, составляет 7500 руб. (в т. ч. НДС). Эта стоимость установлена на уровне рыночных цен.

Все налоги рассчитывают исходя из той цены, по которой материалы передают работнику.

Налог на добавленную стоимость составит: 5500 руб. x 18% : 118% = 839 руб.

С доходов Сергеева в сумме 30 000 руб. (18 000 + 12 000) удерживают НДФЛ в сумме 3900 руб. (30 000 руб. x 13%).

Бухгалтер «Паолы» должен сделать записи:

Дебет 44 Кредит 70

Дебет 70 Кредит 90-1

Дебет 90-2 Кредит 43

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»,

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»,

Дебет 70 Кредит 50

При выдаче доходов в натуральной форме удержать налог непосредственно из суммы дохода невозможно. Поэтому налог может быть удержан из любых других доходов работника, которые он получает в организации (например, из суммы зарплаты, выданной деньгами, дивидендов, материальной помощи и т. д.). Основание – пункт 4 статьи 226 Налогового кодекса.

Удержать сумму НДФЛ с дохода, полученного в натуральной форме в виде ценного подарка, можно даже из пособия, выплачиваемого за счет средств ФСС РФ при нахождении сотрудника в отпуске по уходу за ребенком до полутора лет (письмо Минфина России от 18 июля 2014 г. № 03-04-06/35397). Разумеется, обложению НДФЛ подлежит стоимость подарка, превышающая 4000 рублей в год.

При этом удерживаемая сумма налога не может превышать 50% от суммы выплат, причитающихся к выдаче работнику.

Если работник других доходов в организации не получает и удержать налог не из чего, то организация должна письменно сообщить об этом, а также о сумме налога в налоговую инспекцию по месту своего учета и самому работнику. Сделать это нужно не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ).

Доход получен в виде материальной выгоды

Если работник покупает по сниженным ценам товары (работы, услуги) у организации, то налогом облагают разницу между ценой таких товаров (работ, услуг), по которой организация их обычно продает сторонним покупателям, и их стоимостью, которую оплатил работник. С указанной разницы налог исчисляют по ставке 13%.

В сентябре текущего года АО «Актив» продало готовую продукцию собственного производства (кирпич) своему работнику А.Н. Иванову по сниженным ценам.

1000 штук кирпича было продано по цене 4 руб./шт.

Обычно «Актив» реализует такой же кирпич по рыночной цене – 7 руб./шт. Себестоимость одного кирпича – 2 руб.

Для упрощения предположим, что Иванов не имеет права на стандартные налоговые вычеты.

Налогом на доходы физических лиц облагается разница между стоимостью кирпича, по которой он продан Иванову, и стоимостью, по которой он обычно продается сторонним покупателям. Эта разница составила:

(7 руб./шт. – 4 руб./шт.) × 1000 шт. = 3000 руб.

Сумма налога, подлежащая удержанию с Иванова, составит 390 руб. (3000 руб. × 13%).

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 4000 руб. (1000 шт. × 4 руб./шт.) – отражена выручка от продажи кирпича;

ДЕБЕТ 50-1 КРЕДИТ 62

– 4000 руб. — оплачен кирпич Ивановым;

ДЕБЕТ 90-2 КРЕДИТ 43

– 2000 руб. (1000 шт. × 2 руб./шт.) – списана себестоимость кирпича;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 1068 руб. (1000 шт. × 7 руб./шт. × 18% : 118%) – начислен НДС исходя из рыночной стоимости кирпича;

ДЕБЕТ 90-9 КРЕДИТ 99

– 932 руб. (4000 – 2000 – 1068) – отражена прибыль от продажи кирпича;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 390 руб. – начислен налог на доходы с материальной выгоды, полученной Ивановым.

Налогом облагают разницу между суммой процентов, рассчитанных исходя из 2/3 ставки рефинансирования (ключевой ставки) Банка России (по рублевым займам) на дату фактического получения дохода или 9% годовых (по валютным займам), и суммой процентов, которую человек должен уплатить по займу согласно договору. Обратите внимание, что с 1 января 2016 года дата фактического получения дохода в виде материальной выгоды от экономии на процентах определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (пп. 7 п. 1 ст. 223 НК РФ). Ранее, до указанной даты, доход в виде материальной выгоды по займам определялся в день уплаты процентов по полученным заемным средствам.

Обратите внимание: удержать и уплатить налог на доходы с материальной выгоды должна фирма.

Для определения суммы материальной выгоды бухгалтеру необходимо:

1) рассчитать сумму процентов по заемным средствам исходя из 2/3 ставки рефинансирования (ключевой ставки) Банка России (по займам, выданным в рублях) на дату фактического получения дохода или 9% годовых (по займам, выданным в валюте);

2) вычесть из суммы процентов, определенных исходя из 2/3 ставки рефинансирования (ключевой ставки) Банка России (по займам, выданным в рублях) на дату фактического получения дохода или 9% годовых (по займам, выданным в валюте), сумму процентов, которую должен уплатить работник по займу.

Сумму процентов рассчитывают исходя из 2/3 ставки рефинансирования (ключевой ставки) Банка России (по займам, выданным в рублях) на дату фактического получения дохода по формуле:

| Сумма процентов | = | Сумма займа | х | 2/3 ставки рефинансирования Банка россии | х | Количество дней нахождения суммы займа у работника (с момента выдачи займа до момента уплаты процентов по нему или возврата займа) | : | Количество дней в году |

Сумму процентов рассчитывают исходя из 9% годовых (по займам, выданным в валюте) по формуле:

| Сумма процентов | = | Сумма займа | х | 9% | х | Количество дней нахождения суммы займа у работника (с момента выдачи займа до момента уплаты процентов по нему или возврата займа) | : | Количество дней в году |

С суммы материальной выгоды налог удерживают по ставке 35%, за исключением экономии на процентах по займу, который получен на строительство или покупку жилья. В этом случае налог не удерживают, если человек имеет право на получение имущественного вычета (п. 1 ст. 220 НК РФ). Причем это право должно быть подтверждено налоговой инспекцией.

1 марта текущего года АО «Актив» предоставило своему работнику А.Н. Иванову заем в сумме 150 000 руб. на 3 месяца. Согласно договору о предоставлении займа Иванов должен ежемесячно уплачивать проценты из расчета 5% годовых.

Предположим, что в отчетном году ставка рефинансирования Банка России составляет 11% годовых.

В отчетном году – 366 календарных дней. При этом:

Иванов должен ежемесячно выплачивать проценты за пользование займом в сумме:

Сумма процентов, рассчитанная исходя из 2/3 ставки рефинансирования Банка России, составит:

Сумма материальной выгоды Иванова составит:

С материальной выгоды, полученной Ивановым, должен быть удержан налог на доходы физических лиц в сумме:

Доход в виде материальной выгоды при пользовании беспроцентным займом возникает (и облагается НДФЛ по ставке 35%) до тех пор, пока заемщик пользуется предоставленным ему займом. Если компания прощает заемщику долг, доход в виде материальной выгоды уже не возникает. Бывший заемщик приобретает право распоряжаться всеми полученными деньгами (или непогашенной частью) по своему усмотрению, то есть получает уже экономическую выгоду. Такой доход также облагается НДФЛ. Сумма прощенного долга (дара) является доходом налогоплательщика, облагаемым НДФЛ по ставке 13% (письмо Минфина России от 15 июля 2014 г. № 03-04-06/34520).

С 1 января 2016 года материальная выгода от экономии на процентах определяется на последнее число каждого календарного месяца. Рассмотрим на примере как рассчитать НДФЛ с дохода в виде материальной выгоды при пользовании беспроцентным займом:

1 марта 2016 года АО «Актив» предоставило своему работнику А.Н. Иванову беспроцентный заем в сумме 150 000 руб.

Предположим, что ставка рефинансирования Банка России составляет 11% годовых.

В отчетном году – 366 календарных дней. При этом:

Поскольку проценты за пользование беспроцентным займом (кредитом) с заемщика не взимаются, сумма материальной выгоды от экономии на процентах по такому займу рассчитывается исходя из 2/3 ставки рефинансирования Банка России:

С материальной выгоды, полученной Ивановым, ежемесячно должен быть удержан налог на доходы физических лиц в сумме:

Заметим, что никаких переходных положений по долговым обязательствам, в связи с которыми заемщик получает доход в виде материальной выгоды, возникшим до 2016 года, Федеральный закон от 2 мая 2015 года № 113-ФЗ, внесший изменение, не предусматривает. Из этого следовало, что по договорам займа, выданным до 2016 года, доход физического лица в виде материальной выгоды нужно начинать определять в 2016 году на последний день месяца: 31.01.2016 г., 29.02.2016 г., 31.03.2016 г. и т.д., причем вне зависимости от того, в какой из дней месяца было прекращено долговое обязательство (см. письма Минфина РФ от 14 января 2016 г. № 03-04-06/636, от 2 февраля 2016 г. № 03-04-06/4762, от 18 марта 2016 г. № 03-04-07/15279).

Читайте в бераторе

Статья подготовлена экспертами бератора «Зарплата и кадры».