Сопоставимые условия сделок

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.07.2012)

Смотреть что такое «Сопоставимые условия сделок» в других словарях:

Инфляция — (Inflation) Инфляция это обесценивание денежной единицы, уменьшение ее покупательной способности Общая информация об инфляции, виды инфляции, в чем состоит экономическая сущность, причины и последствия инфляции, показатели и индекс инфляции, как… … Энциклопедия инвестора

Экономика страны — (National economy) Экономика страны это общественные отношения по обеспечению богатства страны и благосостояния ее граждан Роль национальной экономики в жизни государства, сущность, функции, отрасли и показатели экономики страны, структура стран… … Энциклопедия инвестора

Привилегированные акции — (Preference shares) Привилегированные акции это акции со специальными правами и ограничениями Привилегированные акции, их особенности, виды, стоимость, дивиденды, конвертация, курс Содержание >>>>>>>>> … Энциклопедия инвестора

OPEC — (ОПЕК, Организация стран экспортёров нефти) Организация стран экспортёров нефти (ОПЕК), история создания организации, цели и задачи, страны, входящие в ОПЕК Информация об Организации стран экспортёров нефти (ОПЕК), история создания и развития,… … Энциклопедия инвестора

Дисконт — (Discount) Дисконт это разница между ценами на одинаковые товары с разными сроками поставки Несколько значений экономического понятия дисконт, процесс определения ставки дисконтирования из расчета норм дисконта Содержание >>>>>>> … Энциклопедия инвестора

Что такое сопоставимые условия?

Наша фирма является заемщиком — получает кредиты у коммерческих банков под лизинговые проекты. Количество кредитов достаточно большое, и все они получены под разные проценты, обеспечения, сроки и в разных суммах.

Согласно ст. 269 НК РФ под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

1. Можно ли утвердить в учетной политике, что «те же сроки» — это кредиты, полученные на срок до 12 месяцев (краткосрочные) и более 12 месяцев (долгосрочные)? А «под аналогичные обеспечения» утвердить как обеспеченные и необеспеченные залогами кредиты (без подразделения по видам обеспечений — имущество собственное, третьих лиц, право требования)?

2. Можно ли в учетной политике для определения сопоставимости самостоятельно утвердить объем получаемых кредитов или понятие «сопоставимость объемов» уже определено в каком-то нормативном акте?

3. Можем ли мы пользоваться в течение одного налогового периода (1 год), но в разных кварталах и средней процентной ставкой по сопоставимым кредитам, и ставкой рефинансирования? Например, в I квартале было получено три сопоставимых кредита и расчет делаем по тсредней ставке, а во II квартале получили только один кредит — расчет делаем по ставке рефинансирования, увеличенной в 1,1 раза.

ООО «Восток», г. Москва

Проценты, начисленные за пользование кредитами, при налогообложении прибыли признаются внереализационными расходами независимо от целей получения кредита (подп. 2 п. 1 ст. 265 НК РФ). Но величина этих расходов подлежит нормированию.

Способ определения максимального размера процентов для включения в расходы организация может выбрать самостоятельно из двух вариантов, предусмотренных ст. 269 НК РФ.

Для того чтобы определять предельную величину расходов по уплате процентов по полученным кредитам (займам) с применением среднего процента, необходимо использовать критерии их сопоставимости, которые перечислены в п. 1 ст. 269 НК РФ. 1.Кредиты будут считаться полученными на сопоставимых условиях, если они одновременно соответствуют следующим критериям:

В Методических рекомендациях по применению главы 25 НК РФ (утв. Приказом МНС РФ от 20.12.2002 № БГ-3-02/729) приведено дополнительное условие сопоставимости: кредиты (займы) сопоставляются еще и по источнику их получения — от организаций или от физических лиц.

Приведенные в ст. 269 НК РФ критерии сопоставимости весьма расплывчаты и неконкретны (за исключением одинаковости валют), поэтому МНС РФ в разделе 5.4.1 Методических рекомендаций предоставляет организациям право самостоятельно определять критерии в учетной политике до начала налогового периода исходя из принципа существенности и обычаев делового оборота. Такой же позиции придерживается и Минфин России в Письме от 27.08.2004 №03-03-01-04/1/20.

1. Подчеркнем, что вашей организации необходимо утвердить в учетной политике параметры всех без исключения критериев сопоставимости.

Учитывая изложенное, вы можете утвердить в учетной политике приведенные в вопросе варианты сопоставимости кредитов по срокам и по выданным обеспечениям.

2. Относительно критерия сопоставимости объемов полученных кредитов поясним следующее.

В Методических рекомендациях МНС РФ предлагает применять принцип существенности. По нашему мнению, этот принцип в наибольшей степени подходит для определения критерия сопоставимости объемов полученных кредитов. В учетной политике вы можете, например, утвердить, что кредиты признаются полученными в сопоставимых объемах, если их размеры отличаются не более чем на 10%.

3. Пунктом 1 ст. 269 НК РФ предусмотрено, что расчет величины среднего процента по кредитам (займам) производится, когда в одном квартале получено несколько кредитов на сопоставимых условиях.

Если в квартале получен только один кредит или, например, два, но они не соответствуют критериям сопоставимости между собой, то для определения предельной величины расходов нужно применять ставку рефинансирования ЦБ РФ, увеличенную в 1,1 раза.

! Следовательно, если организация утвердила в учетной политике применение среднего уровня процентов для расчета предельной величины расходов на уплату процентов, то в определенных случаях одновременно с этим способом она применяет и способ по ставке рефинансирования ЦБ РФ.

Определяем сопоставимость условий

Официальный запрос журнала «Учет в строительстве» в Минфин России

При строительстве объекта основных средств организация взяла кредиты в банке и в не кредитной организации. Могут ли считаться сопоставимыми в этом случае долговые обязательства, выданные в одинаковой валюте, на те же сроки, под аналогичные обеспечения, в сопоставимых объемах в целях признания налоговых расходов в виде процентов? Письмо Минфина России от 11 декабря 2007 г. № 03-03-06/1/850

Комментарий редакции

А.А. Иванова, эксперт журнала «Учет в строительстве»

Для строительства объектов основных средств часто привлекаются заемные средства. При этом организация-заемщик может учитывать проценты по полученным долговым обязательствам двумя способами. В частности, можно выбрать фиксированный вариант. В этом случае предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, – при оформлении кредита в рублях.

Более выгоден второй способ, при котором расходом признаются фактически начисленные проценты. В этом случае должны быть соблюдены определенные условия. В частности, размер процентов не должен существенно отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях. А именно в той же валюте, на те же сроки, в сопоставимых объемах, под аналогичные обеспечения. Как справедливо заметили специалисты Минфина России в ответе на редакционный запрос, «каких-либо иных критериев» положениями Налогового кодекса РФ не установлено. Однако возникает вопрос: будут ли сопоставимы долговые обязательства, если они выданы разными организациями, причем одна из них не относится к разряду кредитных? Финансисты ответили на этот вопрос положительно.

Строительная компания заключила в I квартале 2008 года кредитный договор с банком, а также договор займа с организацией. По обоим договорам кредит (заем) выдан в сумме 1 600 000 руб. сроком на два года под 16 процентов годовых. Обеспечением является залог недвижимости. Следовательно, можно признать, что долговые обязательства выданы на сопоставимых условиях. А именно в той же валюте, на те же сроки, в одинаковых объемах, под аналогичные обеспечения. Это значит, что начисленные проценты можно учесть в налоговых расходах.

СОПОСТАВИМЫЙ

Смотреть что такое «СОПОСТАВИМЫЙ» в других словарях:

сопоставимый — сравнимый, соизмеримый, базовый Словарь русских синонимов. сопоставимый прил., кол во синонимов: 3 • базовый (4) • … Словарь синонимов

СОПОСТАВИМЫЙ — СОПОСТАВИМЫЙ, сопоставимая, сопоставимое; сопоставим, сопоставима, сопоставимо (книжн.). Могущий быть сопоставленным. Эти понятия вполне сопоставимы. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Сопоставимый — прил. Такой, который можно сопоставить, сравнить с чем либо. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

сопоставимый — сопоставимый, сопоставимая, сопоставимое, сопоставимые, сопоставимого, сопоставимой, сопоставимого, сопоставимых, сопоставимому, сопоставимой, сопоставимому, сопоставимым, сопоставимый, сопоставимую, сопоставимое, сопоставимые, сопоставимого,… … Формы слов

сопоставимый — сопостав имый … Русский орфографический словарь

сопоставимый — … Орфографический словарь русского языка

сопоставимый — ая, ое; вим, а, о. Такой, который может быть сопоставлен с другим (другими). С ые величины. С ые понятия. Эти явления вполне сопоставимы. ◁ Сопоставимость, и; ж. С. фактов … Энциклопедический словарь

сопоставимый — ая, ое; ви/м, а, о. см. тж. сопоставимость Такой, который может быть сопоставлен с другим (другими). С ые величины. С ые понятия. Эти явления вполне сопоставимы … Словарь многих выражений

сопоставимый — сопостав/им/ый … Морфемно-орфографический словарь

Объект Сопоставимый — объект, используемый в качестве аналога при определении стоимости другого объекта. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Использование метода сопоставимых рыночных цен

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Вопрос: Планируется закупка услуг по разработке проектной документации на строительство и реконструкцию объектов капитального строительства. Какой метод обоснования НМЦК следует использовать? Метод, предусмотренный Приказом Минстроя России от 23.12.2019 N 841/пр, или метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

Вопрос: Вправе ли заказчик определить и обосновать начальную (максимальную) цену контракта на выполнение текущего ремонта помещения посредством применения проектно-сметного метода или обязан применять только метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

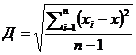

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

Вопрос: При запросе заказчиком ценовых предложений для обоснования начальной (максимальной) цены контракта методом сопоставимых рыночных цен (анализа рынка) обязательно ли организация, представляющая такие коммерческие предложения, должна иметь опыт выполнения (оказания) аналогичных работ (услуг)?

Посмотреть ответ

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.