Условия вкладов до востребования и процентные ставки

Если у нас появляются свободные деньги, которые прямо сейчас нам не нужны для каких-то оплат, то все мы стремимся их куда-то вложить и сделать так, чтобы деньги работали эффективно и прибыльно. К счастью, банки в настоящее время предлагают обширные программы размещения депозитов, среди которых особой популярностью пользуется вклад до востребования. Что представляет собой этот депозит, и какие условия его оформления, мы рассмотрим далее.

Что такое вклад до востребования?

Открытие вклада является классической банковской услугой, которая подразумевает размещение денежных средств клиента на специальном счете. Самой главной особенностью такой услуги является начисление процентов на размещенную сумму, что позволяет ее приумножать.

Но банк, конечно же, четко прописывает условия по такой услуге, которые включают в себя:

![]()

Обычно по вкладам банк строго ограничивает возможности снятия и пополнения: деньги с депозита можно получить только по истечении всего срока (или сгорят проценты), а пополнять вклад можно не всегда. На этом фоне выгодно выделяются депозиты до востребования, которые позволяют в любой момент получить свои деньги.

Именно поэтому такие вклады так популярны у тех, кто не уверен в том, что ему не понадобятся скопленные деньги в ближайшее время. Все-таки, ситуации бывают разные, и ограничения по снятию средств могут стать серьезным препятствием для решения важной проблемы. Кроме этого, в экономике может произойти что угодно, и вклад вообще обесценится, а вкладчик потеряет деньги. Из-за всех этих факторов досрочное востребование вклада стало такой популярной банковской услугой.

Условия и преимущества

Отличительными особенностями вкладов до востребования в банках являются следующие условия:

![]()

Тем самым, основным преимуществом является финансовая свобода вкладчика: и снимать, и пополнять можно когда угодно. Тем самым такой вклад становится удобным банковским кошельком, который включает в себя и обязательную страховку.

А самой большой отрицательной чертой таких вкладов является то, что процент по вкладам до востребования является очень низким: около 0,1-1% годовых. Это самая низкая ставка по всем видам вкладов. Поэтому если вы хотите приумножить свой капитал, то такой вид вклада точно не подходит. Но стоит отметить, что в последнее время банки немного повышают проценты по таким вкладам. Сами проценты начисляются или каждый месяц, или только во время закрытия вклада – это условие прописывается в договоре.

Требования к потенциальным вкладчикам по данному виду депозита очень гибкие:

![]()

Как открыть вклад до востребования?

Процедура открытия вклада выглядит следующим образом:

Снять потом деньги с вклада можно любой момент: даже предварительно сообщать об этом банку нет необходимости (но если сумма внушительная, то лучше позвонить в банк за 1-2 дня до даты снятия и предупредить).

Вклад До востребования от СберБанка

![]()

![]()

![]()

Расчет вклада RUB

Минимальная сумма первоначального взноса:

Дата обновления: 08.11.2021

Как оформить вклад?

![]()

![]()

![]()

![]()

Открыть вклад До востребования в банке СберБанк вы можете на выгодных условиях:

Ознакомиться со всеми условиями и возможными ставками по вкладу До востребования, а также оставить заявку на вклад онлайн можно на нашем сайте, и представители банка СберБанк свяжутся с вами в ближайшее время.

Полный список предложений по депозитам вы найдете на странице все вклады.

ООО «АРСфин», ОГРН 1187746346556. При использовании материалов гиперссылка на bankiros.ru обязательна. Содержание сайта не является рекомендацией или офертой и носит информационно-справочный характер.

![]()

При входе, вы принимаете условия обработки персональных данных

Что такое вклад до востребования

Практически все банки, которые работают с физическими лицами и принимают от них депозиты, вносят в продуктовую линейку вклады до востребования. Это вид счетов с начислением процентов на размещенные средства. Но доходность минимальная, стандартно это всего 0,01%. Эти программы не подходят для инвестирования.

Специалист Бробанк.ру рассказывает, что собой представляет вклад до востребования, какие финансовые операции по нему может выполнять клиент, важные особенности продукта. Какие банки и на каких условиях обслуживают такие депозиты.

До востребования: что это значит?

Вклад до востребования — это депозитная программа, при подключении к которой клиент свободно распоряжается своим капиталом. Если при стандартных вкладах всегда есть ограничения по срокам и другим параметрам, то в этом случае когда клиент затребует средства, тогда они ему и выдаются.

Клиент может выполнять следующие операции:

Депозиты до востребования во многом похожи на простые расчетные счета, но с них нельзя что-то оплачивать, к ним не привязываются банковские карты. Деньги просто лежат и ждут своего часа.

Если рассмотреть, что такое вклад до востребования, то это в большей степени просто счет, потому что доходность по нему устанавливается минимальная, буквально 0,01% годовых. Понятно, что люди, которым интересна именно прибыль, такими банковскими продуктами не интересуются. Они рассматривают стандартные депозитные программы с доходностью, которая составляет 4-7% годовых, иногда выше.

Зачем нужны такие дешевые вклады?

Счёт до востребования — это финансовый инструмент, который используется при открытии стандартного вклада. Просто депозит срочный, то есть имеет дату окончания завершения. После наступления этой даты действие условий договора размещения прекращаются, и средства не могут больше лежать на счету.

При окончании срока вклада банк на следующий деньги переводит все средства на вклад-счет до востребования, фактически тем самым прекратив начисление доходности. Соответствующая процедура прописывается в договоре при открытии вклада. После прекращения периода его действия клиенту не обязательно сразу же бежать в банк, чтобы забирать свои средства, они будут его ждать на специальном вкладе до востребования.

Если программа предполагает пролонгацию, то такие счета тоже часто применяются банками как рабочий инструмент. Например, срок действия вклада закончился, но к нему подключена автоматическая пролонгация, которая подключается без заявления клиента. Тогда после завершения срока банк на 1-3 дня помещает средства на вклад до востребования. Если в течение этого периода, который прописан в договоре, клиент не обращается, тогда и происходит пролонгирование, средства обратно переводятся на начальный вкладный счет.

При досрочном прекращении стандартного вклада банк по условиям договора насчитывает доход по ставке вклада до востребования.

Использование вклада для совершения сделок

Счет до востребования также используется гражданами, которые планируют совершить крупную сделку. Например, человек продает квартиру с целью использовать полученные средства для покупки другой недвижимости. После реализации собственного объекта у него на руках появляется крупная сумма, которая стандартно и кладется на депозит до востребования.

По счету недопустимы расходные операции покупок, не будет соблазна залезть в этот капитал. Кроме того, начисляется хоть какая-то доходность. А если клиенту понадобились средства, он может их в любой момент востребовать без проблем.

Выгода банков

Для финансовых организаций депозиты до востребования — это весьма выгодный продукт, несущий прибыль. Получается, что банк принимает средства клиента, располагает их на своих счетах и при этом назначает доходность всего в 0,01%. Но эти деньги в любом случае прокручиваются, и банк получает хорошую прибыль практически на пустом месте.

Всегда есть риск, что вкладчик обратится за обналичиванием средств, но по статистике много людей не трогают деньги в течение нескольких месяцев, порой держат капитал около года и больше. И банк в итоге остается далеко не в накладе.

Вклады до востребования в банках

Мы разобрали, что значит до востребования, теперь рассмотрим предложения банков, которые такой продукт предлагают. Такие программы стандартно есть в линейках всех банков, принимающих вклады от населения:

Если вы ищите самый выгодный вклад до востребования, то не найдете его. Это не доходный продукт. Все банки предлагают примерно одинаковые условия обслуживания таких счетов. Отличается только перечень валют и регулярность выплаты процентов. Суммы для открытия всегда небольшие, в пределах 10 рублей.

Альтернатива — накопительный счет

Если вам не подходит классический вклад из-за своих ограничений, то оптимальный вариант — выбрать банк и открыть в нем накопительный счет. Ставка до востребования — это просто смех, никакого реального дохода человек не получает. Но если выбрать для размещения средств накопительный счет, то деньги также всегда будут под рукой, но прибыль окажется существенно больше.

Например, Райффайзенбанк предлагает следующие условия:

Как видно предложение гораздо выгоднее, чем вклад по ставке до востребования. Сбербанк тоже предлагает более дорогую альтернативу — Сберегательный счет. По нему доходность составляет 1-1,8% годовых в зависимости от суммы, которая лежит на счету. Это меньше, чем предлагают другие банки (в Сбере по вкладам традиционно низкие ставки), но все же выгоднее, чем ставка по вкладу до востребования.

Накопительный счет можно открыть и в банке Тинькофф, при рублевом размещении он назначает доход в 5% годовых. И важный момент — этот банк насчитывает проценты ежедневно на фактически размещенную сумму.

Так что, если вам просто нужен счет для временного хранения личных средств, оптимально выбрать накопительный. Он гораздо выгоднее депозитов со ставкой в 0,01%, а операции по нему можно выполнять те же самые.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Вклады до востребования в Сбербанке

Вклад «До востребования»  можно отнести к самой востребованной банковской услуги, которую предоставляет Сбербанк России. С помощью такого инструмента можно накапливать и хранить денежные средства в безопасном месте.

можно отнести к самой востребованной банковской услуги, которую предоставляет Сбербанк России. С помощью такого инструмента можно накапливать и хранить денежные средства в безопасном месте.

Описание вклада

Вклад «До востребования» является депозитным счетом, выполняющим ряд функций: возможность производить оплату безналичным способом; капитализации процентов, сбережение вложенных средств.

Вклад «До востребования» обладает рядом преимуществ:

Условия вклада “До востребования” Сбербанка

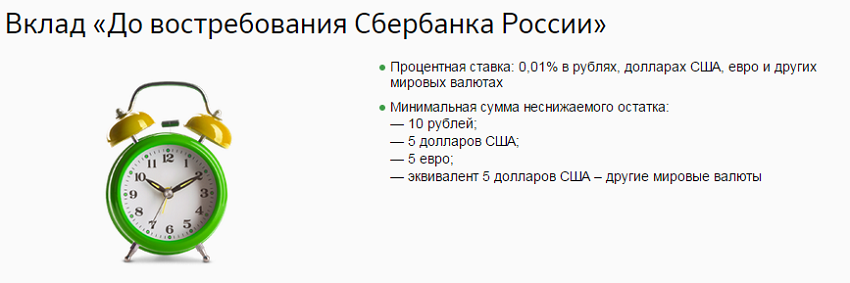

Процентную ставку вклада «До востребования» нельзя отнести к высокой. Однако большое количество вкладчиков выбирают именно данный вид сбережения и накопления средств. Причиной этому служит то, что клиент может выбрать валюту вклада, а также пользоваться возможностью частичного снятия средств со счета.

Проценты

Абсолютно для любой валюты процентная ставка составляет 0,01%. Исходя из этого, можно сделать вывод, что наиболее выгодно хранить средства временно – например, перед созданием виртуальной карточки или переводом на другой расчетный счет. Начисление процентов осуществляется ежеквартально.

Минимальная и максимальная сумма вклада

Открыть вклад можно в таких валютах: рубли, евро, доллары. Первоначальная сумма должна составлять не менее 10 рублей или 5 евро или долларов. Такой взнос является неснижаемым остатком, получить который можно только после закрытия вклада.

Сроки

Период хранения вклада неограниченный. Клиенты выбирают данный вид клада, так как он является бессрочным и не нуждается в регулярном продлении.

Прочие условия

При необходимости вкладчик может передать третьему лиц право управления вкладом. Для этого нужно составить специальную доверенность в банковском учреждении. Помимо этого владелец вклада может составить завещательное распоряжение на третье лицо.

Как открыть вклад

Открытие  доступно любому человек, который достиг 18-летия. Клиент должен иметь гражданство или регистрацию (временную или постоянную) на территории России. При отсутствии гражданства или прописки Сбербанк может пойти навстречу и оформить вклад. Но в таком случае, необходимо в отделении банковской организации обратиться к старшему менеджеру.

доступно любому человек, который достиг 18-летия. Клиент должен иметь гражданство или регистрацию (временную или постоянную) на территории России. При отсутствии гражданства или прописки Сбербанк может пойти навстречу и оформить вклад. Но в таком случае, необходимо в отделении банковской организации обратиться к старшему менеджеру.

После этого представитель банковского учреждения дает анкет-заявление, в которой нужно поставить подпись. В кассе банка требуется внести первые 10 рублей или 5 евро (долларов) на счет и получить сберегательную книжку на руки.

Как рассчитать доход?

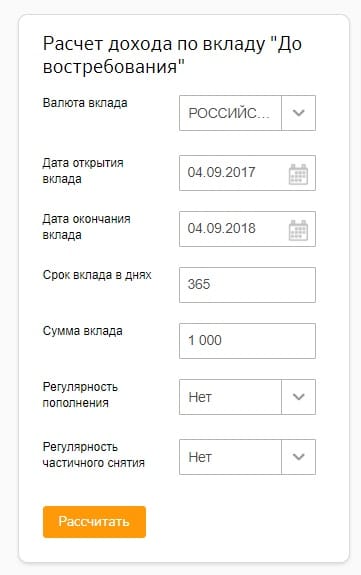

Для получения доступа к такому калькулятору нужно выполнить такие действия:

Ниже будет предоставлена форма онлайн-калькулятора, с помощью которого можно рассчитать доход по вкладу. Для этого нужно указать валюту вклада, период, за который нужно высчитать проценты, а также сумму. Также необходимо указать все пополнения вклада (периодичность пополнений – каждый месяц, один раз в квартал и т.д.). Указывать требуется, как период пополнений, так и сумму, на которую будет пополнен вклад.

будет предоставлена форма онлайн-калькулятора, с помощью которого можно рассчитать доход по вкладу. Для этого нужно указать валюту вклада, период, за который нужно высчитать проценты, а также сумму. Также необходимо указать все пополнения вклада (периодичность пополнений – каждый месяц, один раз в квартал и т.д.). Указывать требуется, как период пополнений, так и сумму, на которую будет пополнен вклад.

Помимо этого калькулятор имеет поле «Регулярность частичного снятия». Если предполагается частичное снятие средств, то нужно указать сумму и период, в который деньги будут сниматься с баланса.

Когда все необходимые данные введены, требуется нажать кнопку «Рассчитать». Система за несколько секунд рассчитает сумму будущего дохода.

Управление вкладом “До востребования”

Клиент может пополнять вклад на любую сумму средств в удобное время. Пополнять можно с другого счета, в терминале или через кассу банка. Также условиями вклада предусмотрено частичное снятие средств с баланса. Если клиент планирует снять все деньги со счета, то нужно написать заявление, которое предусматривает досрочное закрытие вклада.

Досрочное снятие средств

Если нужно досрочно снять средства, то доход начисляется, исходя из процентной ставки и периода хранения денег во вкладе. Если ставка изменилась, то для вычисления дохода принимается каждое из значений процентной ставки пропорционально периоду ее действия с даты открытия вклада.

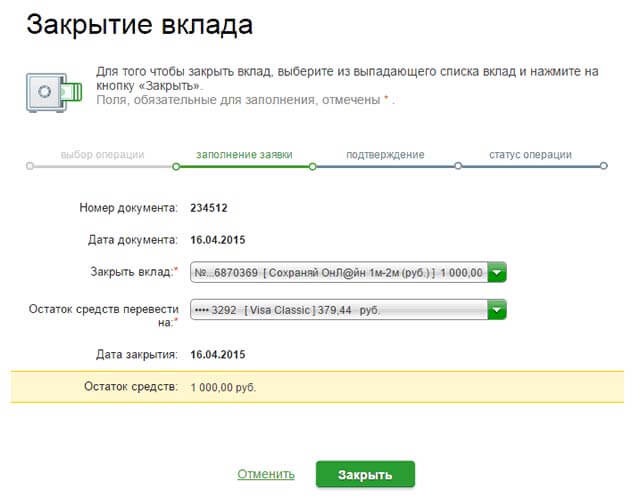

Как закрыть вклад Сбербанка “До востребования”

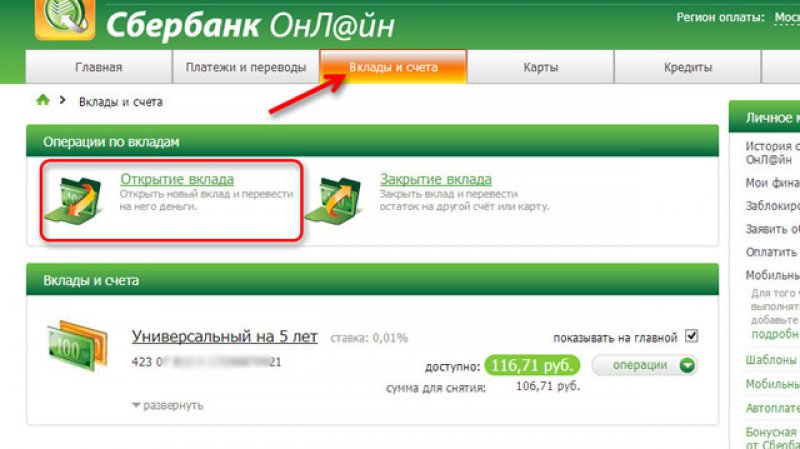

Если  необходимо закрыть депозит, то заявку можно подать с помощью Личного кабинета на официальном сайте банковской организации https://www.sberbank.ru/ нужно нажать «Вклады и счета», а затем кнопку «Закрыть вклад» и далее выбрать из списка «До востребования».

необходимо закрыть депозит, то заявку можно подать с помощью Личного кабинета на официальном сайте банковской организации https://www.sberbank.ru/ нужно нажать «Вклады и счета», а затем кнопку «Закрыть вклад» и далее выбрать из списка «До востребования».

После этих действий клиенту представляется специальная форма, предназначенная для закрытия вклада, которую необходимо заполнить. В ней нужно указать счет, на который будут переведены средства после закрытия вклада.

Преимущества и недостатки вклада

Вклад «До востребования» пользуется большой популярностью даже несмотря на большое количество новых банковских продуктов. Основной причиной такой востребованности является простота обслуживания и хранения. Из-за низкого процента вклад можно отнести к недорогому, что является очень важным для крупнейшей банковской организации Российской Федерации.

Для частных клиентов также существуют преимущества. Например, открыть такой вклад может любой человек, при этом нужно минимум документов (паспорт). Маленькая сумма первоначального клада делает его более доступным для разных слоев населения. Более того, открыть вклад «До востребования» можно в любом отделении банка, независимо от места прописки или проживания.

Вклад «До востребования» дает возможность совершать такие операции: принимать переводы и платежи, переводить средства на другой счет, оплачивать услуги и товары. А пополнять вклад возможно на любую сумму.

Несмотря на низкую прибыльность вклада, его обслуживание осуществляется абсолютно бесплатно. Именно отсутствие комиссий привлекает частных лиц открывать такой вклад.

Сберегательная книжка довольно быстро приходит в негодность, а замена доступна только после окончания ее действия. При желании можно заменить сберкнижку на пластиковую карту, однако выпуск второй осуществляется платно.

Отличия от вклада “Универсальный”

Главным отличием вклада «До востребования» от «Универсального» является договор, который оформляется в бессрочном порядке. Вклад «универсальный» требуется каждые 5 лет пролонгировать, а «До востребования» в такой процедуре не нуждается.

То есть, пользоваться вкладом «До востребования» можно даже спустя 10 и более лет после открытия.

Вклад «До востребования» выбирают многие клиенты из-за гибких условий предоставления данной услуги. Вкладчик самостоятельно может пополнять, частично снимать средства со счета. Несмотря на низкую процентную ставку, данному вкладу отдают предпочтения преимущественное число клиентов.

Вклад до востребования Сбербанка России

Вклад «До востребования», открытый в Сбербанке, позволяет безопасно хранить деньги на банковском счету. Его можно сравнить с кошельком, в который вы в любой момент можете положить необходимую сумму и также легко её забрать. Продукт не предусмотрен для зарабатывания, его главная цель в том, чтобы обеспечить гражданам надёжное и комфортное хранение их сбережений с возможностью круглосуточного доступа к ним.

Что представляет собой сбербанковский вклад «До востребования»?

Описываемый вклад представляет собой денежное хранилище, которое пользователь может открыть на своё имя либо на имя другого человека. Третьи лица могут получить доступ к продукту на основании доверенности. Держатель имеет право составить завещательное распоряжение на хранимую сумму.

Главные особенности вклада «До востребования»:

Детально рассмотрим предложение Сбербанка.

Терминология

Прежде чем разобрать особенности описываемого вклада, разберёмся в некоторых банковских терминах.

Главным терминов банковских кредитных и дебетовых предложений является процентная ставка. В случае с вкладом «До востребования» следует понимать, что она означает, и не путать её с процентными ставками иных предложений финучреждения.

0,01% — это некая аксиома или отправная точка, к которой привязывается большинство продуктов Сбербанка. Данный процент можно встретить во многих документах финансового учреждения. Так, он фигурирует в пунктах о досрочном расторжении договоров с эмитентом по многим его депозитам.

В линейке СБ есть аналогичный описываемому продукт с очень похожими условиями – «Сберегательный счёт». При его открытии годовая процентная ставка составит 1,8%.

Когда может понадобиться вклад «До востребования»?

Описываемый бессрочный вклад россияне активно используют для достижения таких целей:

Вклад «До востребования» часто открывают на имя близкого человека, чтобы, в случае необходимости, он мог воспользоваться деньгами.

Об условиях

Условия описываемого вклада от Сбербанка России такие:

В каких валютах может быть открыт?

Перечень валют, помимо упомянутых, в которых клиенты Сбербанка могут хранить деньги на вкладе «До востребования», заслуживает отдельного внимания. Это:

На одного человека можно открыть неограниченное количество описываемых вкладов. Данный фактор делает продукт особенно комфортным для физических лиц, которые получают переводы в валютах различных государств.

Доходность вклада

Выше уже было сказано о ничтожном проценте Сбербанка для вклада «До востребования». Показатель не зависит от большинства внешних и внутренних факторов. Какую бы валюту вы ни выбрали, какой срок бы ни пользовались предложением, указанный процент всегда остаётся неизменным. Его увеличение возможно при хранении сумм в крупных размерах и при предоставлении пенсионного удостоверения. Приблизительную доходность вклада можно рассчитать с помощью калькулятора.

Комиссии и тарифы по вкладу Сбербанка «До востребования»

В СБ и других финансовых учреждениях многие манипуляции с картами и счетами предусматривают оплату определённого комиссионного процента. Для того чтобы понять, сколько придётся платить при совершении транзакций, рассмотрим типичные ситуации:

Прежде чем совершить операцию, изучите тарифы и лимиты, чтобы снизить переплату или обойтись без неё.

Как переводить суммы на вклад «До востребования»?

При открытии описываемого вклада в Сбербанке пользователи преследуют различные цели:

Перечисления в рублях

Чтобы отправитель смог правильно оформить транзакцию, ему нужно предоставить такие данные:

Валютные транзакции

Чтобы вам прислали перевод в иностранной валюте, у отправителя должна быть следующая информация: