Виды банковских вкладов

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

Срочные вклады

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Несите ваши денежки: «подводные камни» вкладов с доходностью свыше 7% годовых

Ключевая ставка выросла до 5,5%, ставки по кредитам и депозитам тоже потянулись вверх. Предложения банков открыть вклад под 7%-8% годовых появляются часто, но с ними не всё так просто: в большинстве случаев для такой доходности нужно выполнить ряд условий или оформить дополнительные продукты. А иногда указанные проценты начисляются только один-два месяца из всего срока депозита, который может быть больше года, и тогда при закрытии вкладчик получает вовсе не семипроцентный прирост, а в полтора-два раза меньше.

До 7,1% годовых: вклад «ДОМа лучше» от банка «Дом.рф»

Банк «Дом.рф» запустил вклад «Дома лучше», который выгодно открывать онлайн — на сайте или через приложение. В этом случае к доходности добавляется 0,2% годовых.

Чтобы получить максимальную доходность, нужно немало времени и денег. Фото: «Выберу.ру»/domrfbank.ru

Чтобы получить максимальную доходность, нужно немало времени и денег. Фото: «Выберу.ру»/domrfbank.ru

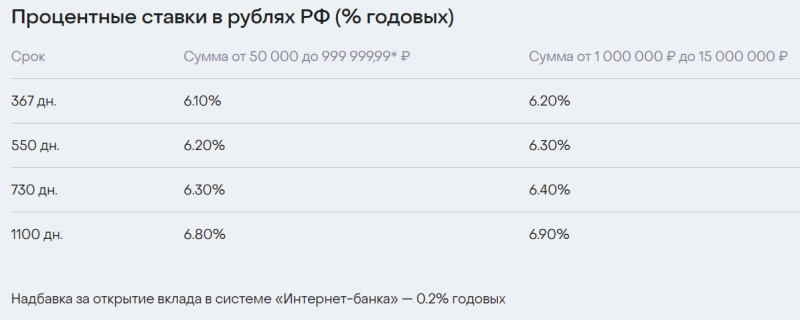

Чтобы получить максимальную доходность 7,1% годовых, нужно открыть вклад онлайн (из дома, ведь «дома лучше») и положить на него от 1 миллиона рублей на срок 1100 дней, то есть на 3 года. Ни снимать, ни пополнять счёт нельзя. Если положить ровно 1 миллион, то через указанный период доход будет 213 877 рублей.

Можно открыть депозит и на меньшую сумму и срок, но проценты будут ниже.

Вклады со страхованием жизни

Многие банки предлагают доходность от 7% по вкладам только после открытия у них или их партнёров договоров на инвестиционное или накопительное страхование жизни. Стоимость страховки может превзойти заработок на вкладе.

До 7% годовых: вклад «Абсолютное решение» от «Абсолют банка»

Ставки по вкладу «Абсолютное решение» при открытии договора инвестиционного или накопительного страхования жизни. Фото: «Выберу.ру»/absolutbank.ru

Ставки по вкладу «Абсолютное решение» при открытии договора инвестиционного или накопительного страхования жизни. Фото: «Выберу.ру»/absolutbank.ru

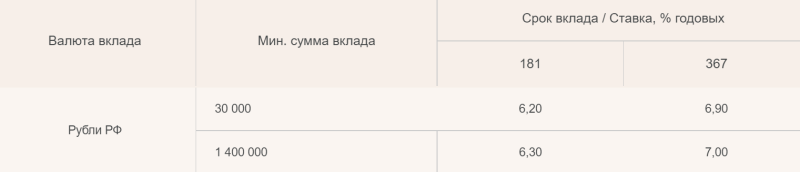

В «Абсолют банке» доходность 7% по вкладу можно получить не за 3 года, а за год. Правда, для этого нужно принести туда от 1,4 миллиона рублей, да ещё и открыть договор инвестиционного или накопительного страхования жизни у партнёров — компаний «АльфаСтрахование-Жизнь» или «СК «Ренессанс Жизнь». Открывая вклад на сумму свыше 1,4 миллиона рублей, следует помнить: государством застраховано только 1,4 миллиона, и, если банк потеряет лицензию, вернуть деньги сверх этого едва ли удастся.

Пополнение и снятие части депозита в «Абсолютном решении» не предусмотрены.

7% годовых: вклад «Двойная выгода» от «Росгосстрах банка»

В «Росгосстрах банке» доходность 7% предусмотрена для вкладов от 100 тысяч рублей, срок — 367 дней. Но открыть «Двойную выгоду» тоже можно только при одновременном открытии договора инвестиционного или накопительного страхования жизни. При этом сумма сбережений ограничена и зависит от условий договора страхования. Пополнение и снятие не допускаются.

7% годовых: вклад «Инвестиционный» от «Мособлбанка»

В «Мособлбанке» абсолютно аналогичные условия: сумма от 100 тысяч рублей, срок 367 дней, открытие вклада только после оформления полиса инвестиционного страхования жизни в банке и оплаты страховой премии.

«Вклады-лесенки»

Многие банки предлагают вклады с доходностью до 7%, имея в виду, что в течение срока депозита ставка будет меняться по месяцам. В таких случаях по итогу клиент получит доход куда меньший, чем 7%.

До 7% годовых: вклад «Растущий процент» от «ОТП банка»

Сумма вклада — от 10 тысяч до 3 миллионов рублей, срок — 186 дней, то есть полгода. Снятие и пополнение не предусмотрены, доходность по итогу получается 4% годовых.

Ставки по вкладу «Растущий процент» от «ОТП банка» меняются до 7%, но можно с тем же успехом открыть вклад под 4% годовых. Фото: «Выберу.ру»/otpbank.ru

Ставки по вкладу «Растущий процент» от «ОТП банка» меняются до 7%, но можно с тем же успехом открыть вклад под 4% годовых. Фото: «Выберу.ру»/otpbank.ru

В «ОТП банке» есть также и другой продукт — накопительный счёт, доходность по которому рекламируют аж до 8%. Однако 1,5% из этих 8% будут начисляться только в первые 2 месяца и только для новых клиентов, ещё 2,5% или меньше начисляется за покупки по привязанной к счёту карте (сумма начислений зависит от типа карты и самих покупок). Постоянная и безусловная доходность в результате составляет лишь 4%.

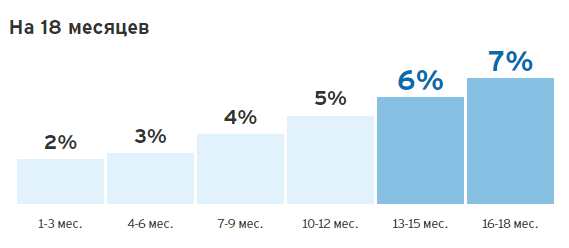

До 7% годовых: вклад «Нарастающий» от «Ситибанка»

Сумма вклада — от 100 тысяч до 6 миллионов рублей, срок — 18 месяцев. Пополнение не предусмотрено, а вот снимать часть денег можно, но не более 35% от суммы депозита. Доходность по итогу получается 3,5% годовых.

Ставки по вкладу «Нарастающий» от «Ситибанка» меняются до 7%, но можно с тем же успехом открыть вклад под 3,5% годовых. Фото: «Выберу.ру»/citibank.ru

Ставки по вкладу «Нарастающий» от «Ситибанка» меняются до 7%, но можно с тем же успехом открыть вклад под 3,5% годовых. Фото: «Выберу.ру»/citibank.ru

Кредитное учреждение недавно объявило, что в скором времени перестанет работать с физлицами в России, так что судьба долгосрочных вкладов в «Ситибанке» остаётся под вопросом.

До 7,7% годовых: вклад «Морская звезда» от «Морского банка»

Сумма вклада в «Морском банке» — от 50 тысяч до 20 миллионов рублей, срок — 1100 дней (3 года). Вклад можно пополнить в первые 30 дней после его открытия, снятие части денег с него не предусмотрено.

Процентные ставки по вкладу меняются: в период 1-300 дн. — 5,9%, 301-400 дн. — 7,7%, 401-700 дн. — 3,5%, 701-1100 дн. — 2,50%. При этом максимальная ставка 7,7% во втором периоде будет получена только теми, кто откроет депозит самостоятельно онлайн. Процентная ставка по итогам 3 лет получится 4,33% годовых.

До 7,5% годовых: вклад «Двойная стратегия» от банка «Кольцо Урала»

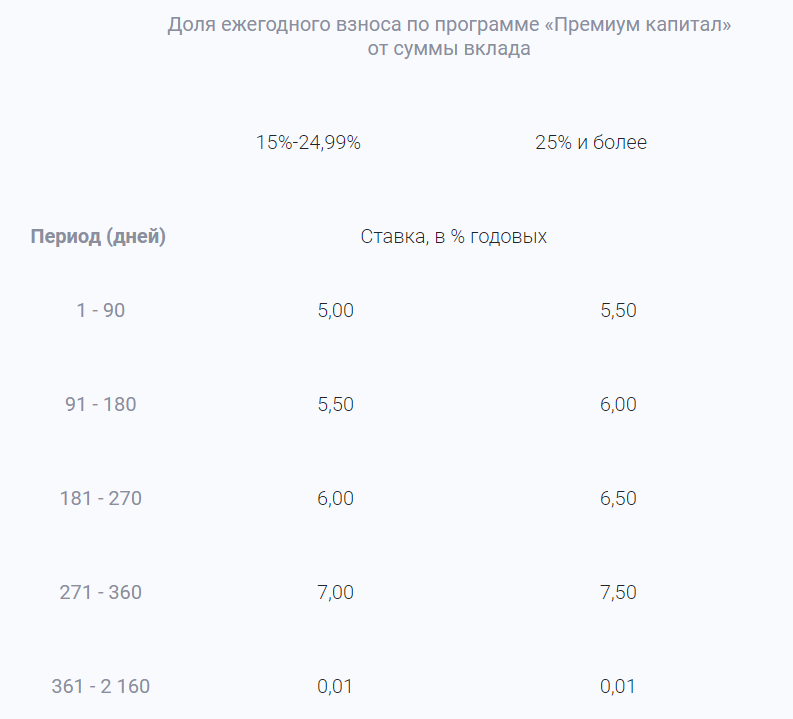

Помимо того, что данный продукт от банка «Кольцо Урала» относится к числу «вкладов-лесенок», он ещё и предполагает участие в накопительной программе «Премиум капитал» для получения повышенной доходности. По этой программе человек копит к определённому сроку выбранную им сумму, делая ежегодные взносы. Чем выше размер взносов, тем выше будет и доходность в «Двойной стратегии».

Более-менее ощутимые проценты по вкладу начисляются только в первый год, после чего ещё 5 лет вклад лежит практически «бесплатно». Фото: «Выберу.ру»/kubank.ru

Более-менее ощутимые проценты по вкладу начисляются только в первый год, после чего ещё 5 лет вклад лежит практически «бесплатно». Фото: «Выберу.ру»/kubank.ru

Сумма вклада — от 50 тысяч до 2,5 миллионов рублей, срок — 2 160 дней, то есть 6 лет.

Таким образом, прежде чем «вестись» на рекламу, обещающую 7%-8% годовых, нужно внимательно изучать условия по вкладам: иной раз проще и выгоднее открыть депозит под более низкий, но зато постоянный процент, для получения которого не нужно будет покупать страхование или ещё какие-либо услуги.

Что такое банковский вклад — виды, как открыть вклад, плюсы и минусы

Здравствуйте! В этой статье мы расскажем про банковские вклады.

Сегодня вы узнаете:

Вклад – удобный и доступный для граждан финансовый инструмент. Он очень популярен, его можно открыть в любой банковской организации.

Если вы думаете о том, как поступить со своими накоплениями, такому способу точно стоит уделить внимание. Поговорим о том, что является вкладом и какие особенности ему присущи.

А также рекомендуем вам подборку лучших вкладов для физических лиц.

Содержание

Понятие банковского вклада

Банковский вклад – это конкретная сумма денег, переданная в банк на хранение с целью получения прибыли.

Прибыль состоит из процентной ставки, которую банк устанавливает за то, что вкладчик хранит свои сбережения на их счете. Проценты по вкладу начисляются за оговоренный период.

Виды банковских вкладов

Вклад до востребования

Отличительной характеристикой вклада до востребования является возможность вкладчика в любой момент полностью или частично снять свои деньги либо пополнить свой вклад. Как правило, по таким вкладам процентная ставка минимальна и колеблется в районе 0,1-1%.

Зачем же тогда нужен такой вклад? Данный вид вклада используется для того, чтобы не хранить большие суммы наличных денег у себя дома. К примеру, вы продали свой автомобиль и собираетесь купить новый, но пока не определились с выбором и чтобы обезопасить себя и свои сбережения, лучшим решением будет открыть именно этот вид вклада.

Срочный

Этот вид вклада подходит для категории граждан, желающих получить дополнительный доход за хранение своих денежных средств в банке. В каждом банке вам могут предложить различные сроки, на которые вы можете открыть свой вклад. От размера сроков зависит величина процентной ставки.

Сроки могут быть от одного месяца до трёх лет и процентная ставка от 4 до 10% соответственно. В отличие от вклада до востребования, по срочному вкладу не допускается свободное использование денежных средств на счету. Ни пополнение, ни снятие денег невозможно, до истечения срока договора, заключенного с банковской организацией.

Целевые вклады

Это вид вкладов, который в большинстве случаев открывается на длительный период и имеет высокодоходную процентную ставку. Срок вклада заканчивается по достижению определенной цели, к примеру, поступления ребёнка в университет, или достижения им совершеннолетия либо же приобретения недвижимого имущества.

Преимущество целевых вкладов перед срочными заключается в том, что вкладчик имеет возможность пополнять свой депозит.

Накопительные вклады

Граждане, открывающие вклад такого типа, имеют возможность, а в некоторых случаях даже обязанность, пополнять его на определенную, указанную в договоре сумму, ежемесячно.

Проценты по накопительным вкладам на порядок ниже, чем проценты по срочным вкладам, но такие вклады идеально подходят для тех, кто хочет накопить приличную сумму, начав с небольшого, первоначального взноса.

Расчетные вклады

Вклады такого вида дают возможность вкладчику получать доходы от своих вложений, при этом довольно доступно управлять ими. Расчетные вклады делятся на два вида: только пополняемые и расходно-пополняемые.

В первом случае разрешается только пополнять свой вклад, с целью получения большего дохода. Во втором случае разрешается не только пополнять вклад, но и частично расходовать денежные средства со счета при условии, что остаток по вкладу не опустится ниже установленного минимума, иначе процентная ставка будет снижена.

Мультивалютные

Благодаря открытию подобного вклада, свои деньги можно хранить в нескольких видах валют сразу. Используя этот инструмент, можно получать прибыль не только с начисляемых на остаток процентов, но и за перевод денег из одной валюты в другую.

У этого вклада есть отличительная черта: риск потерять средства сведен к минимуму.

Обычно банки предлагают открыть такой вклад в самых распространенных валютах: долларах, евро и рублях. Причем вклад в рублях приносит максимальный доход, так как по нему установлен % самого высокого уровня.

Вклады для пенсионеров

Для этой категории граждан многие банковские организации разработали специальный продукт с небольшой минимальной суммой для внесения. Также для людей пожилого возраста действуют различные программы лояльности, бонусные системы и так далее.

Например, в Совкомбанке минимальная сумма внесения составляет всего 500 рублей, один раз в месяц можно забирать накопившиеся средства, а также счет можно пополнять когда угодно.

С более подробной информацией о вкладах вы можете ознакомиться в данной статье.

Как открыть банковский вклад

Рано или поздно в жизни каждого человека возникает потребность в открытии вклада в банке.

Рассмотрим подробно, что для этого нужно сделать:

1. Выбираем максимально подходящий банк. Как это сделать? Для начала хотя бы просмотреть рейтинг банков на различных ресурсах в интернете, ознакомьтесь с официальным сайтом, посмотрите, какая информация находится в открытом доступе.

Также уточните, застрахованы ли вклады в этом банке государством, если нет то не стоит становиться его клиентом.

Ознакомьтесь с отзывами клиентов этой банковской организации. Это могут быть ваши знакомые, друзья, члены семьи. Но самыми достоверными будут те, что вы найдете в сети, но не на официальном сайте банка.

2. Обращаемся в банк. Для того чтобы открыть вклад на своё имя вам необходимо обратиться в банковское отделение лично. Сотрудник банка примет вашу заявку и предложит несколько вариантов открытия вклада, для того чтобы вы могли выбрать те условия, которые подходят вам больше всего.

Просите консультацию специалиста по каждому интересующему вас вопросу. Ведь от правильного выбора вклада зависит то, как вы сможете управлять своими сбережениями и какую процентную ставку вы получите от банка.

После всех необходимых действий, в течение нескольких минут, сотрудник банка оформит депозитный счет на ваше имя и передаст вам оригинал заключенного договора между вами и банком.

Договор составляется в двух экземплярах: один передается вам, второй хранится в отделении банка. Договор об открытии вклада содержит в себе всю подробную информацию и условия открытия вклада.

Как начисляются проценты

По каждому виду вкладов проценты начисляются по-разному. Но в большинстве случаев начисление происходит в конце срока заключенного договора. По некоторым видам вкладов проценты начисляются ежемесячно или ежеквартально.

Некоторые банки применяют систему капитализации процентов по вкладу, то есть проценты, начисленные за отчетный месяц, складываются с основной суммой и в следующем месяце проценты по вкладу начисляются уже и на них.

В последнее время банки начали предлагать новые виды начисления процентов по вкладам. Вы вносите на счёт определённую сумму, но не ниже минимальной (установленной банком) и на следующий день после открытия счета, получаете всю сумму начисленных процентов.

В этом случае, пользоваться денежными средствами по вкладу будет невозможно до окончания срока договора. Такой способ начисления процентов подойдёт тем, кому выгоднее использовать полученный доход уже сейчас и не ждать продолжительного количества времени.

Отличие банковского вклада от депозита

Банковский вклад является более узким понятием и определяет конкретный вид какого-либо вклада, а депозит, в свою очередь, охватывает все эти понятия в одно целое и является обобщающим термином.

В этой статье мы уже дали понятие банковского вклада, теперь перейдём к депозиту. Помимо денежных вкладов, депозит может быть открыт в виде ценных бумаг, драгоценных металлов (платина, серебро, золото) и других активов, с целью получения дополнительного дохода или без него.

Ещё одним немаловажным отличием депозита от вклада является то, что депозит можно открыть только в банковской организации, имеющей соответствующую лицензию и разрешение на такие действия, а вклад можно открыть в любой финансовой организации.

Но учтите, что открыв вклад не в банке, а в не лицензированной организации, вы достаточно сильно рискуете, мало того, что не получить никакой выгоды, но и потерять свои сбережения.

Чем больше вкладчик имеет возможности управления своими денежными средствами по вкладу, тем меньше будет процентная ставка, устанавливаемая банком. Поэтому, если вашей основной целью открытия вклада является максимальное получение прибыли, то для вас подойдёт классический вариант вклада, без возможности управления своими сбережениями.

Права вкладчиков

Даже если вы заключаете договор на открытие вклада в достаточно известном банке, имеющему положительную репутацию, не стоит слепо доверять этой организации, не читая все пункты договора подробно. В каждой банковской организации имеется свой шаблон депозитного договора.

Но все банки обязаны указывать обязательные пункты:

Согласно законодательству Российской Федерации, право на открытие вклада имеют граждане РФ, граждане других государств, лица не имеющие гражданства, в случаях предоставления последними, временного вида на жительство либо пребывания в РФ. Открытие вклада возможно только лично и индивидуально. Открыть вклад группе из нескольких человек невозможно.

Банковская организация не может уменьшать процентную ставку единолично. Права вкладчиков в РФ регулируются законом «О банках и банковской деятельности».

Страхование банковских вкладов

Сумма, на которую застрахован каждый вклад, в настоящее время составляет 1 400 000 рублей. Сбережения населения таким образом защищены на всей территории РФ. Такая система разработана и действует в других государствах тоже.

Система по обязательному страхованию является частью государственной программы, которая призвана защищать финансовые интересы граждан, при этом чтобы застраховать вклад, человеку не нужно заниматься заключением отдельных договоров. Вклад застрахован в силу закона.

Как осуществляются выплаты

Как мы уже говорили, выплаты не могут быть больше, чем 1 400 000 рублей, независимо от того, сколько денег лицо хранит на своих счетах в конкретном банке, или в нескольких его филиалах. Если же счета у вкладчика открыты в разных банках, то и компенсацию он получит за каждый вклад.

Но есть несколько видов средств, на которые страховка не распространяется:

Вполне возможно, что сумма страхования в дальнейшем будет только увеличиваться. Это обеспечит более высокий уровень защищенности вкладчиков, не располагающих большими средствами, а значит повысит активность по накоплению средств.

Если же вкладчик располагает большими средствами, сбережений у него не один миллион, сумма страховки, установленная государством, сейчас особого эффекта не дает. Им приходиться дробить свои сбережения между разными крупными банковскими организациями.

Положительные и негативные стороны банковских вкладов

Рассмотрим обе стороны использования такого инвестиционного инструмента, как банковский вклад. Понятно, что здесь есть и плюсы и минусы, остановимся на них подробнее.

Плюсы:

Подводя промежуточный итог, можно сказать, что открытие банковского вклада – это надежный способ инвестирования накоплений. А теперь обещанная ложка дегтя.

Главный минус – это высокий уровень инфляции, который даже можно назвать трудно предсказуемым. Хотя речь идет только о 4%, фактически процент гораздо больше. Обычно она точно превышает уровень доходности вклада. Очень редко равняется доходности.

Так что же по итогу? Очень выгодно открывать вклад, если деньги нужны для конкретной цели: приобретения квартиры, машины или другой крупной сделки. Либо второй вариант: чтобы сформировать «подушку безопасности», так сказать, на черный день.

Заключение

Банковский вклад вполне имеет право на существование. Он поможет сохранять и защищать накопления граждан.

Открывайте вклады, ищите актуальные финансовые инструменты, главное делайте это внимательно и обдуманно.

Что такое банковский депозит?

![]()

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

![]()

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

![]()

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

![]()

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

![]()

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

![]()

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.