Как сделать возврат по эквайрингу? Пошаговая инструкция

В бизнесе бывают разные неурядицы. Например, клиент купил товар, а потом оказалось, что у него есть технические изъяны. Или он приобрел ненужную вещь, или просто передумал пользоваться вашими услугами. К сожалению, такие ситуации встречаются часто. И если с возвратом наличных денег проблем обычно не возникают, то как сделать возврат по эквайрингу правильно? Расскажем в статье.

Что такое эквайринг?

Если коротко, это процесс оплаты товаров или услуг банковской картой с использованием различных сервисов и терминалов.

В процессе эквайринга участвуют четыре стороны:

Покупатель решает приобрести услугу или товар и расплатиться банковской картой. Продавец предоставляет ему эту техническую возможность – то есть форму заказа в интернете или POS-терминал в оффлайн-точке.

Продавец указывает сумму транзакции, покупатель прикладывает/вставляет/проводит карту/смартфон/умные часы. Запрос на списание средств поступают в банк покупателя. Там проверяется, не заблокирована ли карта, не истек ли срок действия и хватает ли средств на счету покупателя для совершения транзакции.

Если все хорошо – сумма на счету покупателя блокируется, на терминал отправляется уведомление. В этот момент продавец формирует чек и отдает покупателю.

В это время банк покупателя отправляет данные о переводе в процессинговый центр банка продавца. Центр обрабатывает информацию о продавце и в течение трех дней деньги (за вычетом банковской комиссии за эквайринг) поступает на счет продавца.

Виды эквайринга

Процесс возврата будет зависеть от вида эквайринга, который использовали покупатель и продавец:

Теперь ответим на вопрос: как сделать возврат через эквайринг.

Возврат оплаты по эквайрингу: важные нюансы

Для законного проведения операции возврата в эквайринге важно помнить ряд нюансов.

Для начала – самые базовые правила:

Чтобы возмещение средств по операции эквайринга прошло гладко, покупатель должен предоставить продавцу:

Кстати, обратите внимание – сейчас отсутствие чека не является жестко необходимым требованием для осуществления возврата. Так как все переводы фиксируются в ФНС, восстановить чек не составит труда.

Обратиться за возвратом денег за бракованный товар покупатель имеет право 14 дней после совершения покупки по эквайрингу.

Сколько длится при эквайринге возврат денег покупателю?

Вот тут лично от вас как от продавца ничего не зависит. Срок возврата средств определяет банк-эквайер.

Именно он осуществляет расчеты и переводит деньги покупателю. Номинально и по закону средства могут возвращаться в срок до 30 дней (об этом лучше сказать покупателю), но фактически банк старается сделать все как можно раньше. Чаще всего возврат происходит «день в день».

Происходит это так:

Инструкция по возврату средств

Вот здесь начинает играть небольшую роль то, как именно была совершена покупка – онлайн или офлайн. Фактически, так или иначе перечисленные выше нюансы относятся к любым операциям по безналу. Но с чисто технической стороны различия все же будут.

Торговый эквайринг

Возмещение по торговому эквайрингу осуществляется через тот же POS-терминал, где была совершена покупка. Если мы говорим о магазине с несколькими кассами, то оформлять возврат нужно именно на той кассе, где прошла транзакция.

И тут, кстати, может быть два сценария.

Отмена операции

Ее можно сделать, если кассовая смена все еще не закрыта. Такие ситуации часто происходят в сетевых магазинах продуктов: покупатель купил консервы, они оказались «с душком» и возврат он приходит делать в тот же день.

Дальше аппарат выдаст два чека – один отдаете покупателю, второй оставляете себе. Поздравляем, отмена операции (и возврат средств) произошли.

Возврат товара

Возмещение по торговому эквайрингу, если смена уже была закрыта, и похожа, и отличается от отмены покупки.

Итак, если покупатель решил вернуть товар и забрать свои деньги обратно уже через день или два (но в течение 14 дней с момента покупки) нужно следовать алгоритму:

Все. Запрос на возврат «улетел» в банк, в течение нескольких дней сумма поступит на счет покупателя.

Если вы не понимаете, как провести операции на конкретно вашем терминале – обратитесь к инструкции. Если в ней написано не очень понятно или она, например, утеряна – нужно обращаться в техподдержку вашего банка.

Например, при использовании эквайринга ВТБ вы получаете круглосуточную и быстро работающую поддержку, которая ответит в течение пяти минут и расскажет, как и что нужно делать хоть с возвратом средств, хоть с любыми другими транзакциями.

Так же в большинстве банков (но не везде). Именно поэтому очень важно правильно выбрать банк-эквайер, ведь именно он определит, насколько удобно вам будет пользоваться эквайрингом, а, значит, и взаимодействовать с вашими покупателями.

Интернет-эквайринг

Актуально для интернет-магазинов в случае, если покупатель оплатил какой-то товар или услугу.

Как и в торговом эквайринге, здесь тоже будет два варианта развития событий.

Если кассовая смена еще не закрыта

Тогда можно провести отмену покупки, как и в случае с обычным торговым эквайрингом.

Как именно это сделать – зависит только от того ПО, которое вы используете. Традиционно к нему прилагается довольно объемная инструкция, в которой будет указана строгая очередность действий.

Если кассовая смена уже закрыта

Тогда нужно будет оформлять не отмену покупки, а полноценный возврат (все, как и в случае с торговым эквайрингом).

Нужно посмотреть в административной консоли интернет-кассы, там будет возможность вернуть средства покупателю. Конкретные пошаговые инструкции возмещения средств по договору эквайринга вы найдете в инструкции к своему ПО.

Подведем итоги

Мы предоставили для возврата средств по эквайрингу инструкцию на «все случаи жизни».

И в интернет-эквайринге, и в его торговом эквиваленте главный нюанс – закрыта или открыта кассовая смена. Если она открыта – на терминале или в ПО нужно выбрать пункт «отмена покупки». Если закрыта – необходимо будет сделать полный возврат.

Возмещение денежных средств ТСП: правила возврата средств

Российское законодательство во многих случаях разрешает покупателю вернуть деньги за не подошедший товар или некачественно оказанную услугу. Способ возврата средств будет зависеть от способа оплаты. Если расчет с ТСП проводился в безналичном виде, то у процедуры возврата средств будут свои особенности. Рассказываем, что такое ТСП, как происходит процедура возмещения денежных средств клиентам и какие существуют правила для этого процесса.

Что такое ТСП

ТСП с точки зрения эквайринга — это предприятие, которое по договоренности с взяло на себя обязательство принимать банковские карты разных национальных и международных платежных систем для оплаты продаваемых им товаров или услуг. ТСП может быть как юридическое, так и физическое лицо — например, индивидуальный предприниматель.

Принцип работы: когда и где применяется

По закону подобный способ расчета обязаны применять любые ТСП, годовой оборот которых превышает 40 млн рублей. Однако он может быть актуален и для организаций с меньшим оборотом, поскольку значительно упрощает процесс расчета с покупателями, увеличивает скорость обслуживания — а следовательно, способствует росту выручки предприятия.

Процедура возврата денежных средств покупателю

Если покупатель решает вернуть товар, оплаченный банковской картой, то закон не позволяет выплатить ему сумму покупки наличными — возврат должен быть осуществлен тем же способом, которым была произведена покупка.

При возвращении товара в тот же день продавец может просто отменить проведение операции — в таком случае деньги автоматически вернутся на карту клиента. Если же после покупки прошло некоторое время, то процедура возврата будет выглядеть следующим образом.

Райффайзенбанк предлагает услуги торгового эквайринга, обслуживания и прочие банковские услуги для бизнеса. Для клиентов банка доступна круглосуточная служба поддержки, дистанционное подключение услуг и возможность участия в программах лояльности.

Как работает эквайринг

Объясняем, что такое обратный эквайринг, POS-терминалы, банк-эмитент и зачем бизнесу подключать оплату картами.

Кто участвует в эквайринге

Эквайринг (от англ. acquire — «приобретать, получать») — это безналичная оплата товаров и услуг картой через платёжные терминалы на кассе или у курьера.

Торговая точка — бизнес, владелец которого хочет принимать оплату картами от клиентов и инициирует заключение договора эквайринга.

Банк-эквайер предоставляет бизнесу услугу и оборудование, обслуживает расчётный счёт продавца и получает комиссию от поступлений. Он несёт ответственность за техническую сторону операций по картам в торговой точке и регистрируется в национальных и международных платёжных системах: Visa, Mastercard, American Express, «Мир» и др.

Банк-эмитент — банк, выпустивший карту, которой пользуется клиент для оплаты покупки.

Для приёма платежей используют POS-терминалы (англ. point of sale — «точка продажи»). Через них можно платить обычными и бесконтактными картами, а также другими устройствами, например смартфонами. POS-терминал распечатывает слип-чек — нефискальный документ, подтверждающий операцию.

Как устроен процесс оплаты

Покупатель вставляет банковскую карту в терминал или прикладывает к нему смартфон, и карта считывается. При оплате через интернет покупатель вводит данные карты в специальном веб-интерфейсе.

Информация о платеже направляется в процессинговый центр банка-эмитента. Это подразделение осуществляет и контролирует бесперебойное проведение операций.

Банк-эмитент проверяет сумму остатка на счёте владельца карты. Покупатель подтверждает сделку ПИН-кодом или кодом из СМС. Это дополнительный шаг защиты от мошенничества и неправомерного использования карты. Однако при бесконтактной оплате он встречается довольно редко.

Процессинговый центр банка-эмитента списывает деньги со счёта покупателя и перенаправляет в банк-эквайер.

POS- или мобильный mPOS-терминал печатает два экземпляра слипа. Вместе с ним покупатель получает кассовый чек. При оплате через интернет кассовый чек приходит клиенту на электронную почту.

Банк-эквайер переводит деньги со своего счёта на счёт продавца за вычетом комиссии. Срок обработки платежа зависит от условий договора банка и торговой точки, но не может превышать трёх рабочих дней.

Виды эквайринга

Торговый эквайринг

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета бытовой техники: во втором случае вероятность возврата товара выше. Если это произойдёт, придётся проводить операцию обратного эквайринга — возвращать деньги на карту покупателя. Это дополнительные затраты для банка, которые покрывает продавец.

Интернет-эквайринг

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия в интернет-эквайринге самая высокая. Она может составлять в среднем 2,3–3,5 % и взиматься не только с продавца, но и с покупателя. Это связано с тем, что при интернет-эквайринге процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности и протоколы шифрования, чтобы введенные пользователем данные нельзя было перехватить.

Мобильный эквайринг

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через установленное на смартфон или планшет приложение, к которому по блютусу или кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная точка продажи). Его можно использовать в любом месте, где есть стабильный мобильный интернет, в отличие от стационарных POS-систем в торговом эквайринге.

ATM-эквайринг

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Учет эквайринговых операций в «1С:Бухгалтерии 8»

Понятие и стороны договора эквайринга

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

1С:ИТС

Подробнее о договоре эквайринга см. в справочнике «Договоры:условия, формы, налоги» в разделе «Юридическая поддержка».

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

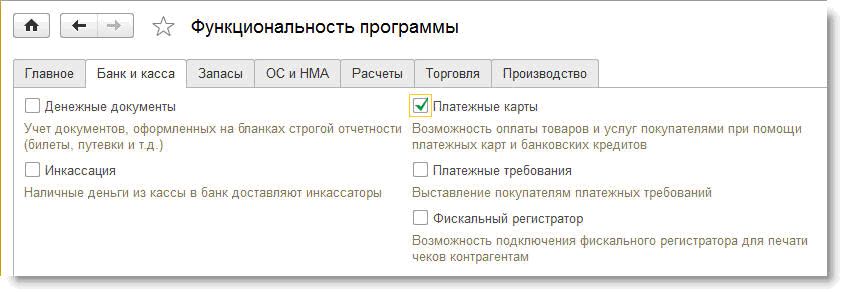

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

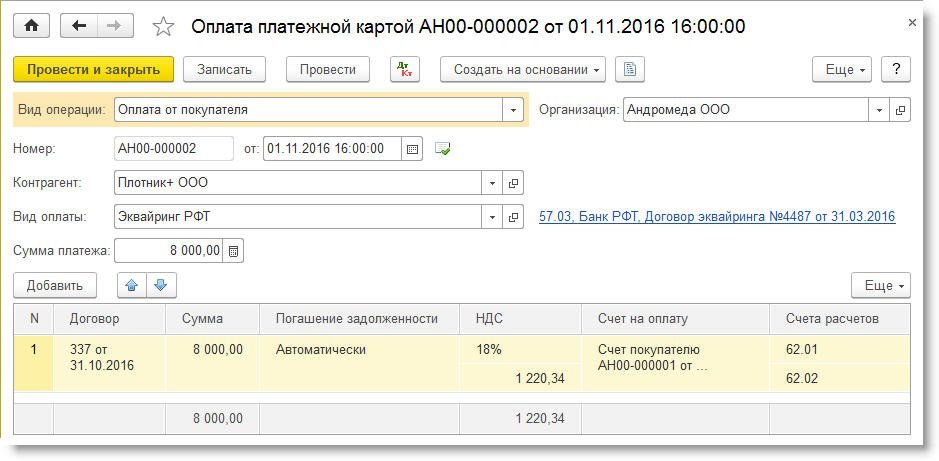

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

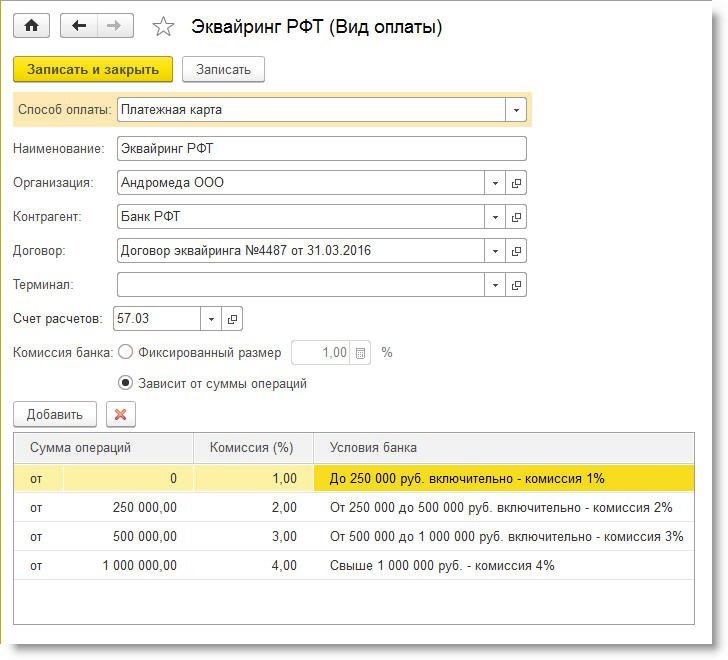

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

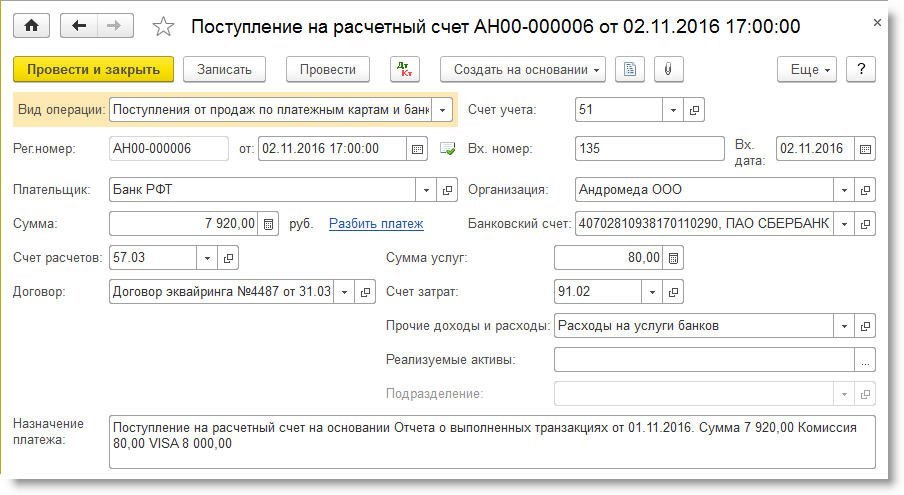

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

1С:ИТС

О продаже через интернет-магазин товаров, оплаченных банковской картой, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

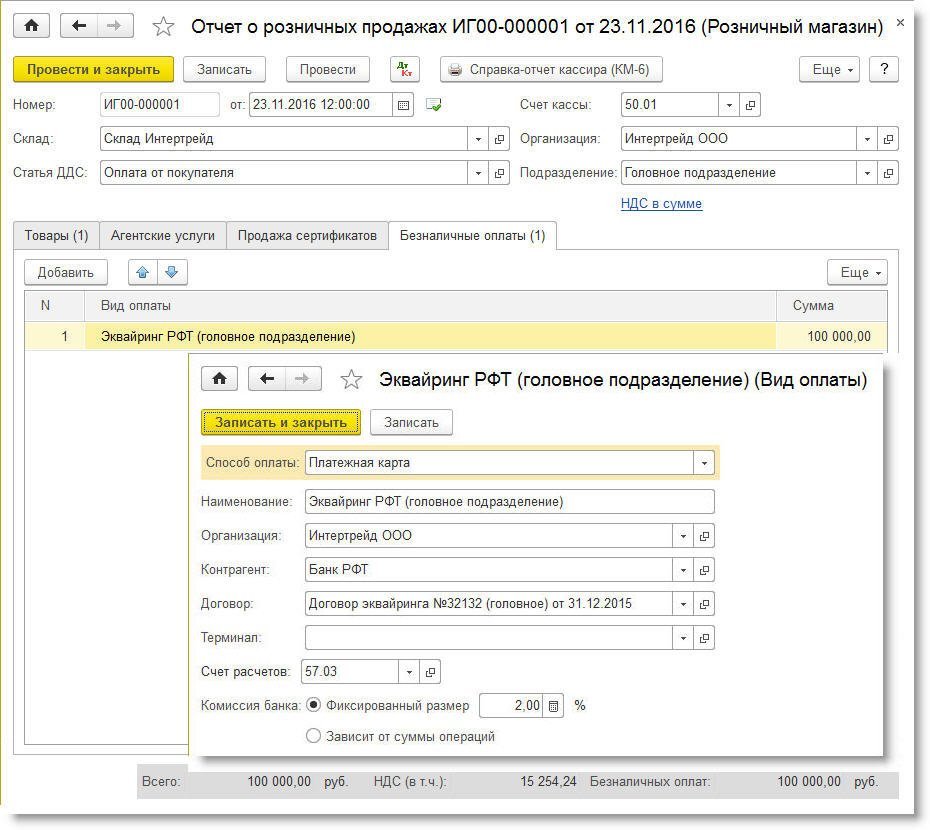

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

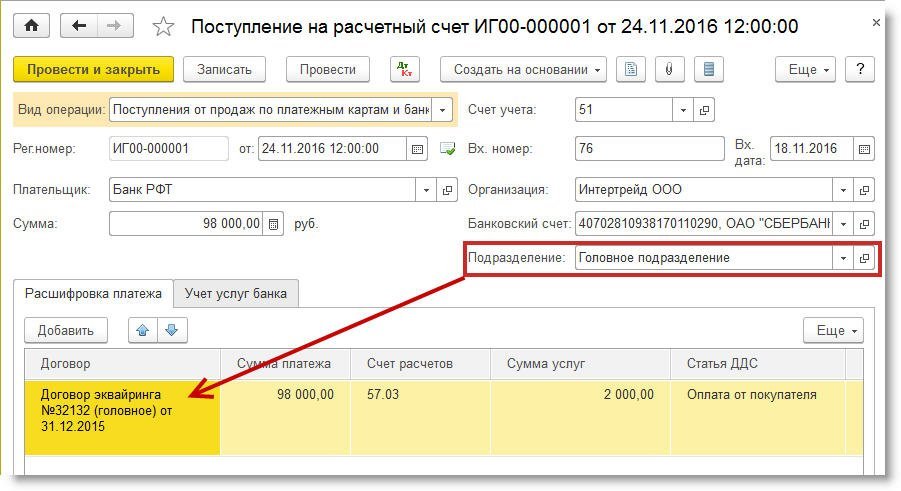

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

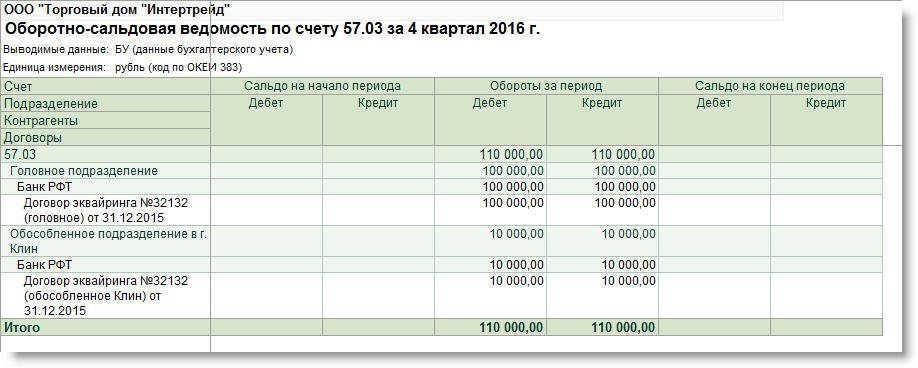

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Рис. 7. Оборотно-сальдовая ведомость по счету 57.03